❖本調査資料に関するお問い合わせはこちら❖

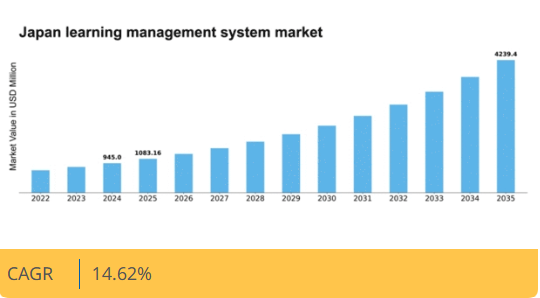

マーケットリサーチフューチャーの分析によると、日本の学習管理システム市場規模は2024年に9億4500万米ドルと推定された。日本の学習管理システム市場は、2025年の10億8316万米ドルから2035年までに42億3940万米ドルへ成長し、予測期間(2025年~2035年)において14.6%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の学習管理システム(LMS)市場は、技術進歩と教育ニーズの変化を背景に堅調な成長を遂げている。

- クラウドベースソリューションの導入が増加し、アクセシビリティと拡張性が向上している。

- モバイル学習が普及し、移動中の教育・研修への移行が進んでいる。

- ゲーミフィケーション要素の統合が一般的になり、学習者のエンゲージメントとモチベーションを促進している。

- 主な市場推進要因としては、遠隔学習ソリューションへの需要増加とeラーニングを支援する政府施策が挙げられる。

日本学習管理システム市場

CAGR

14.62%

市場規模と予測

2024年市場規模945.0 (百万米ドル)2035年市場規模4239.4 (百万米ドル)CAGR (2025 – 2035)14.62%

主要プレイヤー

Moodle(オーストラリア)、Blackboard(米国)、Canvas(米国)、SAP Litmos(米国)、Cornerstone OnDemand(米国)、D2L(カナダ)、TalentLMS(ギリシャ)、Edmodo(米国)、Schoology(米国)

日本の学習管理システム市場動向

日本の学習管理システム市場は現在、技術の進歩とデジタル教育への注目の高まりを背景に、顕著な変革を経験している。教育機関や企業体がオンライン学習ソリューションをますます採用するにつれ、高度な学習管理システムへの需要が増加している。この変化は、多様な学習スタイルや嗜好に対応する柔軟な学習環境の必要性に大きく影響されている。さらに、人工知能(AI)とデータ分析の統合により学習体験のパーソナライズ化が進み、ユーザーのエンゲージメントと定着率が向上している。加えて、日本政府がデジタルリテラシーと教育分野での技術活用を積極的に推進していることも、LMS市場の拡大を後押ししている。教育インフラの近代化とオンラインリソースへのアクセス拡大を目指す施策は、これらのシステム成長に一層有利な環境を醸成するだろう。組織が研修プロセスの効率化と従業員スキルの向上を図る中、学習管理システム市場は教育と専門能力開発の広範なトレンドを反映し、継続的な進化を遂げようとしている。

クラウドベースソリューションの採用拡大

日本ではクラウドベースの学習管理システムの採用が増加傾向にある。この移行により教育機関や企業はリモートでリソースにアクセス可能となり、学習における協働と柔軟性が促進される。クラウドソリューションはまた、大規模なITインフラの必要性を低減するため、様々な規模の組織にとってより魅力的な選択肢となっている。

モバイル学習への焦点

学習管理システム市場において、モバイル学習への重点化がますます顕著になっている。モバイル端末が普及するにつれ、教育コンテンツはモバイルアクセス向けに最適化され、学習者がいつでもどこでも教材にアクセスできるようになっている。この傾向は移動中の学習ニーズを支え、現代ユーザーの嗜好に応えるものである。

ゲーミフィケーション要素の統合

学習管理システムへのゲーミフィケーション要素の組み込みが進展している。報酬やチャレンジといったゲーム的機能の統合により、ユーザーエンゲージメントと動機付けが向上する。このアプローチは学習をより楽しくするだけでなく、ユーザーの教育目標達成を促進する。

日本の学習管理システム市場を牽引する要因

モバイル学習ソリューションの台頭

モバイル学習ソリューションの台頭は、日本の学習管理システム市場を再構築している。スマートフォンやタブレットの普及に伴い、学習者は移動中でも教育コンテンツにアクセスすることをますます求めるようになっている。現在の推定では、モバイル学習は日本のeラーニング活動の約30%を占めており、教育の消費方法における大きな変化を浮き彫りにしている。学習管理システム市場は、コースやリソースへのシームレスなアクセスを提供するモバイルフレンドリーなプラットフォームを開発することで、このトレンドに対応している。この適応性はユーザーエンゲージメントを高めるだけでなく、現代の学習者の忙しいライフスタイルにも合致している。さらに、モバイルアプリケーションと学習管理システムの統合により、プッシュ通知やオフラインアクセスなどの機能が実現され、学習体験をさらに向上させることが可能となる。モバイル学習の普及が進むにつれ、学習管理システム市場におけるさらなる革新と成長を牽引していくことが予想される。

リモート学習ソリューションの需要増加

日本の学習管理システム市場では、リモート学習ソリューションに対する需要が顕著に高まっている。この傾向は、学生や専門職の間で柔軟な教育オプションへのニーズが増加していることに起因する。2025年時点で、日本の教育機関の約60%が何らかのオンライン学習プラットフォームを導入しており、デジタル教育への移行を示している。学習管理システム市場は、この需要に対応するため、リモート学習を促進する堅牢なプラットフォームを提供し、ユーザーがいつでもどこでも教育リソースにアクセスできるようにしている。この変化はアクセシビリティを向上させるだけでなく、急速に変化する雇用市場でスキルアップを図る個人が生涯学習を促進する。さらに、人工知能や機械学習などの先進技術をこれらのプラットフォームに統合することで、ユーザー体験とエンゲージメントが向上し、学習管理システム市場の成長をさらに加速させる可能性が高い。

eラーニングを支援する政府施策

日本では、eラーニング促進を目的とした政府施策が学習管理システム市場に大きな影響を与えている。日本政府は、労働力のスキルと競争力を高める上でデジタル教育の重要性を認識している。教育改革政策の一環として、政府は学校や大学におけるeラーニングプラットフォームの開発・導入を支援するため、多額の資金を割り当てている。報告書によれば、教育技術への公的投資は2026年までに1,000億円に達する見込みであり、これは学習管理システム市場を後押しすると予想される。これらの施策は財政支援を提供するだけでなく、教育機関と技術プロバイダー間の連携を促進し、この分野のイノベーションを育んでいる。結果として、学習管理システム市場は導入率の向上とプラットフォーム機能の改善から恩恵を受ける可能性が高く、政府が掲げるデジタル技術を活用した教育システムのビジョンに沿うものとなる。

企業研修プログラムへの注目の高まり

日本の学習管理システム市場では、企業研修プログラムへの注目が高まっている。組織が従業員のスキルと生産性向上を図る中、包括的な学習管理システムの導入が顕著に増加している。最近のデータによると、約70%の日本企業が従業員の研修・育成を促進するためeラーニングソリューションに投資している。この傾向は、競争優位性を維持する上で継続的学習の価値が広く認識されつつあることを示している。学習管理システム市場は、コンプライアンス研修、新入社員研修、専門能力開発など、企業の特定ニーズに対応したカスタマイズソリューションを提供することでこれに応えている。さらに、これらのシステムに分析・レポート機能を統合することで、組織は従業員の進捗状況を追跡し研修効果を最適化でき、企業セクターにおける学習管理システムの需要をさらに促進している。

パーソナライズド学習体験への注目の高まり

パーソナライズド学習体験は、日本の学習管理システム市場において焦点となりつつある。教育機関や企業は、個人の学習嗜好やペースに応じた対応の重要性をますます認識している。この変化は、ユーザーのパフォーマンスや関与度に基づいてコンテンツ配信を調整する適応型学習技術の開発に反映されている。2025年時点で、日本の学習管理システムの50%が何らかのパーソナライゼーション機能を搭載すると推定されている。学習管理システム市場は、より個別化された教育体験を提供し、学習成果の向上につながるよう進化している。データ分析とユーザーフィードバックを活用することで、これらのシステムは学習者の動機付けと定着率を高めるカスタマイズされた学習パスを構築できる。この傾向は学習者に利益をもたらすだけでなく、教育機関や組織が研修・教育施策においてより良い成果を達成する基盤を築く。

市場セグメントの洞察

日本の学習管理システム市場セグメントの洞察

日本の学習管理システム市場セグメントの洞察

学習管理システム市場のアプリケーション別洞察

学習管理システム市場のアプリケーション別洞察

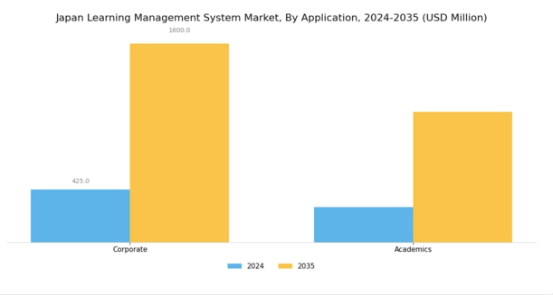

日本の学習管理システム市場におけるアプリケーション分野は、組織が効率的な教育プラットフォームの価値をますます認識するにつれて、著しい成長を遂げている。企業セクターは、従業員の生産性向上と業界規制へのコンプライアンス強化につながる、従業員の研修と能力開発を強化するために学習管理システムを採用している。組織は継続的な学習を重視し、デジタルプラットフォームを活用して従業員を惹きつけるカスタマイズされた研修体験を提供することで、より効果的な学習成果を実現しています。一方、学術分野では、教育機関が学習管理システムをカリキュラムに統合し、共同学習を促進し、管理プロセスを効率化しています。

これらのシステムは遠隔学習をサポートし、教育者がコースコンテンツを作成、管理、評価するための構造化された枠組みを提供するため、絶えず進化する教育環境において不可欠なツールとなっています。

こうした潮流の中、日本における学習管理システムの導入は、デジタル教育推進を目的とした技術革新と政府施策に大きく影響を受けており、企業・学術環境双方における同システムの重要性を裏付けている。企業分野でのスキルアップ・リスキリングの重視と、学術分野での革新的な教授法への需要の高まりが相まって、日本学習管理システム市場が発展する豊富な機会を生み出しており、従来の学習パラダイムをよりダイナミックで現代的なアプローチへ転換する上で同システムが果たす重要な役割を示している。

企業が従業員育成を優先し続け、教育機関が学生の関与と達成度向上に努める中、学習管理システムの重要性は確実に高まり、両分野における市場拡大と革新を推進する。デジタルスキル育成を促進する政府政策と進化する教育環境の支援を受け、日本の学習管理システム市場は大幅な進展を遂げる態勢にある。

学習管理システム市場導入動向

学習管理システム市場導入動向

日本における学習管理システム市場の導入形態セグメントは、教育コンテンツや研修教材の提供方法を形作る上で重要な役割を担っている。このセグメントは主にクラウド型とオンプレミス型ソリューションで構成され、それぞれが日本全国の様々な機関や組織に独自の利点を提供している。クラウド型導入は、その拡張性、柔軟性、アクセスの容易さから大きな注目を集めており、今日のデジタル環境でますます重要性を増している遠隔学習の潮流を支えている。

一方、オンプレミス型ソリューションは、学習環境における高度なデータセキュリティと管理を必要とする組織にとって依然として人気のある選択肢です。このセグメントは、学習成果の向上を目的とした教育への技術統合を政府が推進している日本において特に重要です。日本企業が従業員研修とスキル開発への投資を継続する中、堅牢な学習管理システム導入オプションへの需要は急増すると予想されます。全体として、導入セグメントは日本の教育技術進化の基盤であり、学術・職業双方の文脈で効果的かつ効率的な学習ソリューションへの高まるニーズに応えています。

学習管理システム市場におけるサービス動向

学習管理システム市場におけるサービス動向

日本学習管理システム市場におけるサービスセグメントは、教育および企業研修体験の向上に重要な役割を果たします。この分野は、管理機能、パフォーマンス管理、コンテンツ管理、コミュニケーション・コラボレーションなど多様な機能に焦点を当てています。管理機能は、コース管理と学習者追跡の効率化において重要であり、教育における精度と効率性を重視する日本の環境下では極めて重要である。パフォーマンス管理ツールは、学習成果を評価し説明責任を確保することで継続的改善を促進する。

コンテンツ管理は、教育リソースと教材のシームレスな統合を可能にし、日本の拡大するデジタル学習イニシアチブに沿う点で極めて重要である。最後に、コミュニケーションとコラボレーション機能は、教育者と学習者の双方にとって不可欠な、双方向的で魅力的な学習環境を育む。

日本の教育システムにおけるデジタルプラットフォームの普及拡大に伴い、サービス分野は学術・企業環境双方における市場成長と適応性への貢献が期待され、学生と専門家の双方の進化するニーズに応える態勢が整っている。これらの要素は、日本における学習管理システム全体のパフォーマンス向上における同分野の重要性を示しており、業界の堅調な将来性を示唆している。

主要プレイヤーと競争環境

日本の学習管理システム市場は、急速な技術進歩とデジタル教育ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。Moodle(オーストラリア)、Blackboard(米国)、Canvas(米国)といった主要プレイヤーは、イノベーションと地域展開を通じて戦略的なポジショニングを図っている。Moodle(オーストラリア)はカスタマイズ可能なソリューションを求める教育機関向けに、オープンソースプラットフォームの強化に注力している。Blackboard(米国)は教育当局との提携を重視し提供内容を最適化。Canvas(米国)は直感的なインターフェースを武器に小中高校から高等教育機関まで多様な顧客層を獲得。これらの戦略が相まって、適応性とユーザー中心のソリューションを重視する競争環境が形成されている。

事業戦術面では、日本教育機関の特定ニーズに対応するため、各社が提供サービスのローカライゼーションを加速している。このローカライゼーションは言語対応だけでなく、コンテンツ提供における文化的配慮も含む。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、主要企業の影響力は依然として大きい。彼らの総合戦略が形作る市場環境では、イノベーションと顧客エンゲージメントが最優先事項となり、単なる価格競争を超えた競争を促進している。

2025年10月、Blackboard(米国)は日本の主要大学と戦略的提携を発表し、AI駆動型分析による学生エンゲージメント向上を目的としたカスタマイズ学習プラットフォームの開発に乗り出した。この動きは、先進技術を自社製品に統合するBlackboardの姿勢を強調するものであり、日本における個別学習体験の新たな基準を確立する可能性がある。本提携はBlackboardの市場存在感を高め、教育テクノロジー分野のリーダーとしての評価を確固たるものにするだろう。

2025年9月、キャンバス(米国)は学習管理システムにゲーミフィケーション要素を統合する新機能をリリースし、学生の動機付けと参加促進を図った。この革新は双方向学習環境への拡大傾向を反映しており、デジタル提供を強化したい教育機関の関心を集める可能性がある。ゲーミフィケーションの導入により、キャンバスは若年層の関与において先行企業としての地位を確立し、市場拡大が期待される。

2025年11月、Moodle(オーストラリア)は教育分野における持続可能性に焦点を当てた新イニシアチブを発表し、プラットフォーム内でのエコフレンドリーな実践を推進した。この取り組みは環境責任への世界的潮流に沿うものであり、持続可能性を優先する教育機関の共感を呼ぶ可能性がある。この分野のリーダーとしての地位を確立することで、Moodleは自社提供サービスを差別化し、環境意識の高い教育者や学生という成長セグメントにアピールできるだろう。

2025年11月現在、学習管理システム(LMS)市場の競争動向は、デジタル化、AI統合、持続可能性によってますます定義されつつある。企業は技術能力強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この移行は、これらの側面を優先する企業が、ますます複雑化する市場で優位に立つことを示唆している。

業界動向

日本の学習管理システム(LMS)市場では、特に技術導入と投資の面で最近大きな進展が見られている。オラクルやSAPサクセスファクターズなどの企業は、従業員のパフォーマンス向上や遠隔学習機能に注力する企業セクターからの需要増に対応するため、高度な分析機能と人工知能を組み込んだ製品強化を進めている。

2023年8月には、デジタル学習の潮流拡大を受け、アドビが教育機関向けLMSツールの更新を発表。一方ブラックボードは、日本の教育機関との連携を通じ国内での存在感を拡大中だ。さらに2023年7月には、ザイレムとムードルがプラットフォーム統合で提携し、ユーザーの学習体験向上を図った。買収面では、主要企業による顕著な合併は最近報告されていない。

しかしながら、デジタル化の進展と教育技術に対する政府支援を背景に、市場全体は成長を続けており、日本の教育エコシステムにおけるデジタル学習プラットフォームの重要性が再認識されている。過去2年間、教育成果向上への日本の取り組みが学校・大学におけるLMS導入率の着実な上昇をもたらしており、市場の堅調な将来性を示唆している。

将来展望

日本の学習管理システム市場 将来展望

日本の学習管理システム市場は、技術進歩とオンライン教育需要の増加を背景に、2024年から2035年にかけて14.62%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型個別学習プラットフォームの開発

- リモートアクセス向けモバイル学習アプリケーションの拡大

- パフォーマンス追跡・改善のための分析ツールの統合

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態にあると予想される。

市場セグメント

日本の学習管理システム市場 サービス別展望

- 管理

- パフォーマンス管理

- コンテンツ管理

- コミュニケーション&コラボレーション

日本の学習管理システム市場 エンドユーザー別展望

- 整形外科クリニック

- 総合病院

- 神経科クリニック

- その他

日本の学習管理システム市場 導入形態別展望

- クラウド

- オンプレミス

日本の学習管理システム市場 用途別展望

- 企業

- 学術機関

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 企業向け

- 4.1.2 学術機関向け

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 クラウド

- 4.2.2 オンプレミス

- 4.3 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.3.1 管理

- 4.3.2 パフォーマンス管理

- 4.3.3 コンテンツ管理

- 4.3.4 コミュニケーション&コラボレーション

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 整形外科クリニック

- 4.4.2 総合病院

- 4.4.3 神経科クリニック

- 4.4.4 その他 5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Moodle (オーストラリア)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Blackboard (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Canvas(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP Litmos(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cornerstone OnDemand(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 D2L(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 TalentLMS(ギリシャ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Edmodo (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Schoology (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Moodle (オーストラリア)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場導入形態別分析

- 6.4 日本市場サービス別分析

- 6.5 日本市場エンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

- 6.14 導入形態別情報通信技術、2024年(シェア%)

- 6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、サービス別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、サービス別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 サービス別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境