❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年のインスタントラーメン市場規模は35億1100万米ドルと推定されております。

インスタントラーメン市場は、2025年の36億7075万米ドルから2035年までに57億3000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.5%を示すと予測されております。

主要市場の動向とハイライト

日本のインスタントラーメン市場は、健康志向と革新的な商品へのダイナミックな移行を経験しております。

- 消費者が栄養と健康をますます重視するにつれ、健康志向の商品が注目を集めております。

- 味の革新が市場成長を牽引しており、ユニークで多様な風味プロファイルが幅広い層にアピールしております。

- インスタントラーメンの利便性と時間効率は、特に都市部の消費者において、忙しいライフスタイルの定番商品であり続けております。

- 生産技術の進歩と手頃な価格設定が主要な推進力となり、製品の入手可能性と多様性を高めています。

主要企業

Nissin Foods (JP), Nestle (CH), Unilever (GB), Indomie (ID), Maruchan (JP), Samyang Foods (KR), Myojo Foods (JP), Paldo (KR), Thai President Foods (TH)

日本のインスタントラーメン市場動向

日本のインスタントラーメン市場は、変化する消費者の嗜好と革新的な製品提供によって特徴づけられる、ダイナミックな状況を示しています。生活スタイルがますます速くなるにつれ、便利な食事ソリューションへの需要は引き続き高まっています。この傾向は、多様な味やより健康的な選択肢への関心の高まりによってさらに促進され、メーカーはそれに応じて製品ラインを適応させています。市場はプレミアム製品へと移行しているように見え、消費者は高品質な食材やユニークな味体験に対してプレミアム価格を支払う意思があります。さらに、ソーシャルメディアや食のトレンドの影響も消費者の選択を形作る上で重要な役割を果たしており、視覚的に魅力的でトレンディな製品が若年層の間で人気を集めています。加えて、インスタントラーメン市場においても持続可能性への関心が高まっています。消費者は環境問題への意識を強めており、エコフレンドリーな包装や倫理的に調達された原材料への需要につながっています。この変化は、競争力を維持するためにブランドが事業戦略において持続可能性を優先する必要があることを示唆しています。総じて、日本のインスタントラーメン市場は、イノベーション、変化する消費者行動、持続可能性への注目の高まりに牽引され、継続的な成長が見込まれます。

健康志向の商品展開

インスタントラーメン市場では、健康志向の商品への顕著な傾向が見られます。消費者は、低カロリー、オーガニック、グルテンフリーなど、自身の食習慣に合った選択肢をますます求めています。この変化は、消費者の栄養と健康への意識の高まりを示しています。

味の革新

市場では味の多様性が急増しており、各ブランドが冒険心のある食通を惹きつけるため、ユニークでエキゾチックな味わいを導入しています。この傾向は、消費者が従来型味を超えた新たな体験を求める、食の探求への欲求を反映しています。

持続可能な取り組み

持続可能性は、インスタントラーメン市場の多くのブランドにとって焦点となりつつあります。企業は環境に配慮した包装ソリューションの模索や、責任ある原料調達に取り組み、環境意識の高い製品を求める消費者のニーズに応えています。

日本のインスタントラーメン市場の推進要因

多様な風味プロファイル

日本のインスタントラーメン市場は、地域の味覚や嗜好に応える多様な風味プロファイルの豊富なラインナップが特徴です。日本の消費者はユニークで革新的な風味に強い関心を示しており、メーカーは地域の特産品や季節限定商品の実験に取り組んでいます。例えば、とんこつ、味噌、カレーなどの風味が人気を集め、幅広い層に支持されています。市場データによれば、味覚の革新は売上高に大きく寄与しており、限定フレーバーが需要の急増を牽引する事例も見られます。この多様性への注力は、消費者の体験を豊かにするだけでなく、新たな味を求める顧客のブランドロイヤルティ向上にもつながっています。市場が進化する中、斬新で魅力的なフレーバーの継続的な投入は、消費者を惹きつけ即席麺市場の成長を持続させる上で重要な役割を果たすと予想されます。

利便性と時間効率

日本のインスタントラーメン市場は、消費者の利便性と時間効率への需要の高まりを背景に成長を続けております。多忙化する生活様式の中で、最小限の準備で済む迅速な食事ソリューションが求められており、インスタントラーメンはわずか数分で調理可能な即食オプションとして、学生、働くプロフェッショナル、そして家族層に広く支持されております。最近のデータによれば、この利便性へのニーズに牽引され、日本のインスタントラーメン市場は年間約5%の成長率を示しております。手間をかけずに温かい食事を楽しめる点は、現代の忙しい生活様式に完璧に合致し、多くの家庭で即席麺が定番商品となっています。食の選択において利便性を重視する消費者が増えるにつれ、この傾向は継続し、即席麺の市場での地位はさらに確固たるものとなるでしょう。

手頃な価格と経済的要因

手頃な価格は、特に経済変動の文脈において、日本の即席麺市場における主要な推進力であり続けています。生活費の上昇に伴い、消費者は味や品質を損なわない予算に優しい食事選択肢をますます求めています。インスタントラーメンは1食あたり約100円から300円という手頃な価格で提供されることが多く、幅広い層に利用しやすい経済的な解決策となります。この価格帯は、コストパフォーマンスを重視する学生や低所得世帯にとって特に魅力的です。さらに、景気後退時には消費者がより手頃な食品へ移行する傾向があるため、即席麺市場は不況下でも堅調さを示しています。手頃な価格と利便性の両立が即席麺を好ましい選択肢として位置づけており、経済的要因が今後も市場の購買行動に影響を与え続けることが示唆されます。

文化的融合と伝統

日本の即席麺市場は、麺食文化に根ざした深い文化的融合と伝統の恩恵を受けています。麺類は古くから日本食の主食であり、インスタントラーメンの導入はこの食文化に自然に溶け込んでまいりました。市場は伝統的な味わいと現代的な利便性のユニークな融合を反映しており、従来型の麺料理に親しむ高齢世代と、手軽な食事を求める若年層の双方に支持されております。この文化的受容性は、祭りや家族の集まりでインスタントラーメンが懐かしの家庭料理として楽しまれる人気に顕著に表れております。即席麺と日本文化の永続的な結びつきは、消費者の食文化の遺産に共鳴しつつ現代のライフスタイルに適応するこの市場が、今後も繁栄し続けることを示唆しています。

生産における技術的進歩

生産工程における技術的進歩は、日本の即席麺市場に大きな影響を与えています。製造技術の革新により、製品の品質、賞味期限、風味保持性が向上し、消費者の体験全体が向上しています。例えば、脱水技術や包装技術の進歩により、鮮度と味の保持が可能となり、競争の激しい市場において極めて重要です。さらに、生産ラインの自動化により効率性が向上し、メーカーは品質を損なうことなく増加する需要に対応できるようになりました。市場分析によれば、消費者が高品質な製品を求める傾向が強まる中、技術投資を行う企業が競争優位性を獲得する可能性が高いとされています。こうした技術的改善が進化を続けるにつれ、インスタントラーメン市場の将来を形作る上で重要な役割を果たすと予想されます。

市場セグメントの洞察

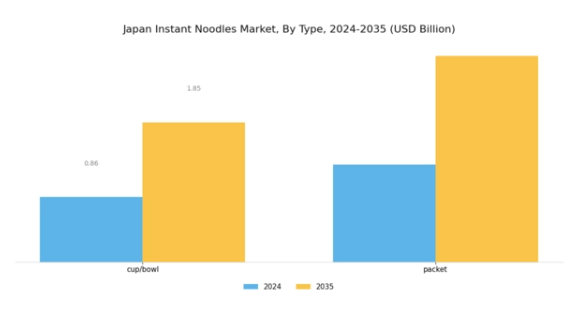

即席麺市場の製品種類別分析

日本の即席麺市場は、特にカップ麺・ボウル麺や袋麺など多様な形態を含む製品種類分野において、著しい進化を見せています。この市場は、変化する消費者の嗜好やライフスタイルを垣間見せてくれます。特に日本の多忙な都市住民の間で高まる利便性への傾向が、カップ麺やボウル麺の人気の大きな原動力となっています。これらの形態は調理が簡単なだけでなく、手軽な食事を求める移動中の消費者にも支持されています。

こうした生活様式の変化への適応性により、カップ麺・ボウル麺は市場の大部分を占めるに至りました。これらは日本各地の地域的な嗜好に応える多様な味やスタイルを提供しています。

一方、袋麺は長期保存性、経済的な価格、保管の容易さから、依然として強い存在感を維持しています。袋麺は、様々な食材を加えて自分好みにアレンジできる汎用性が高く、異なる消費者層を惹きつけています。各製品種類は、日本の消費者の注目を集めるため、独自の包装技術やマーケティング戦略を採用しています。

さらに、市場動向からは、両セグメントともより健康的な選択肢を取り入れ始めていることが示されており、これは日本国民の健康意識の高まりを反映しています。この変化は、メーカーが全粒穀物を使用した麺(グルテンフリーオプションを含む)の導入、ナトリウム含有量の削減、栄養価の向上といった取り組みから明らかです。加えて、スナック文化の台頭が製品開発に大きく影響しており、各ブランドは革新的な味や形態を次々と発表しています。

国内外のブランドとの激しい競争や原材料価格の変動といった課題は、両製品種類の持続可能性に影響を及ぼす可能性があります。しかしながら、日本インスタントラーメン市場は、製品の差別化や風味プロファイルの拡大といった機会を原動力に、引き続き活況を呈しております。世界的なアジア料理への関心の高まりを受け、カップ/ボウルタイプと袋タイプ双方が、消費者が求める本場の味や文化的体験に応える好位置に立っております。日本インスタントラーメン市場のセグメンテーションは、全国の消費者の変化する嗜好や食生活ニーズに適応する中で、成長の機運に満ちた活気ある状況を反映しております。

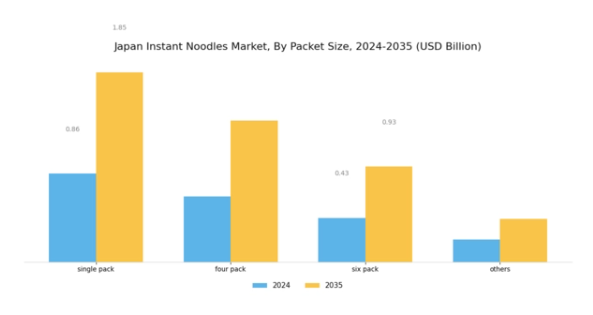

インスタントラーメン市場 袋サイズに関する洞察

日本インスタントラーメン市場の袋サイズセグメントは、多様な消費者嗜好に応える多彩な包装を特徴としています。このセグメントには、単品パック、4個パック、6個パック、その他日本消費者の利便性を重視したライフスタイルを反映した代替品が含まれます。単品パックは特に手軽な食事を求める個人に人気が高く、複数個パックは家族やグループ向けの共有食体験を重視した商品です。外出先での食事の増加傾向に伴い、小容量パッケージへの需要が顕著に高まっており、これは日本の都市部住民の忙しい生活様式と合致しています。

日本のインスタントラーメン市場のセグメンテーション分析によれば、特に多忙なスケジュールが一般的な大都市圏において、利便性と分量管理が特に重視されていることが明らかです。さらに、メーカーは店頭での訴求力を高め消費者を惹きつけるため、包装デザインの革新を加速させています。市場成長は、コストパフォーマンスに優れ多様な食事選択肢としてインスタントラーメンの人気が高まっていることも後押ししています。消費者の嗜好が変化する中、メーカーは市場の需要変化に対応した製品提供を適応させることが期待され、製品ラインの拡充や市場浸透率向上の機会が生まれています。

インスタントラーメン市場における流通チャネルの洞察

日本インスタントラーメン市場の流通チャネルは、製品へのアクセス性と全国的な消費者リーチを確保する上で極めて重要な役割を果たしています。この市場セグメントは主に店舗型チャネルと非店舗型チャネルに分類され、それぞれが総売上高に大きく貢献しています。スーパーマーケットやコンビニエンスストアを含む店舗型チャネルは、利便性と都市部・地方を問わず広範な展開により市場を支配しています。

即時的な満足感への嗜好と多様なインスタントラーメン製品の入手可能性が、これらの場所を消費者にとって人気の選択肢としています。一方、オンライン小売などの非店舗型チャネルは、デジタルショッピングへの移行の増加と、特に忙しいライフスタイルが主流の大都市圏で提供される利便性により、勢いを増しています。

この傾向は、電子商取引の進展と、若年層消費者のオンライン購入志向の高まりによっても後押しされています。時間の効率性が重視される日本では、両セグメントが共存し、多様化する消費者嗜好に応えつつ、デジタル化が進む市場環境における購買習慣の変化を反映しながら、成長を続ける見込みです。要約すると、流通チャネルセグメントは、従来型の小売と新興オンラインプラットフォームのダイナミックな相互作用を包含し、日本インスタントラーメン市場全体の堅調な成長に寄与しています。

主要企業と競争環境

日本のインスタントラーメン市場は、イノベーション、戦略的提携、持続可能性への注力といった特徴を持つ、ダイナミックな競争環境を示しています。日清食品(日本)、マルちゃん(日本)、ネスレ(スイス)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。日清食品(日本)は、特に健康志向の商品開発への取り組みにより主導的立場を維持しています。一方、マルちゃん(日本)は地域ごとの嗜好に応えるため、地元調達と味のカスタマイズを重視しています。また、ネスレ(スイス)はグローバルなサプライチェーンを活用し、健康志向の消費者層に訴求するプレミアムインスタントラーメン製品を導入することで、品質と消費者嗜好を優先する競争環境を形成しています。

市場構造は中程度の分散状態にあり、老舗ブランドと新興プレイヤーが混在しています。主要企業では製造の現地化やサプライチェーン最適化といった戦略が広く採用され、消費者のニーズや市場変動に迅速に対応しています。こうした主要プレイヤーの総合的な影響力が、革新性と対応力を最優先とする競争環境を育み、最終的に業界全体の成長を牽引しています。

2025年10月、日清食品(日本)は、健康志向の高まりを反映した新有機インスタントラーメンシリーズを発売いたしました。この戦略的展開は、有機製品への需要増加に対応するだけでなく、市場における健康志向のイノベーションをリードする日清食品の地位を確立するものです。本製品の導入により、健康意識の高い消費者層の獲得が見込まれ、日清食品の市場シェア拡大に寄与するでしょう。

2025年9月、マルチャン(日本)はサプライチェーンの持続可能性を高めるため、地元農家との提携を発表しました。この取り組みは二酸化炭素排出量の削減と地域農業支援を目的としており、環境意識の高い消費者の共感を得ています。地元調達を事業に組み込むことで、マルチャンはブランドイメージを強化し地域社会との関係を育み、顧客ロイヤルティとブランド選好の向上につながる可能性があります。

2025年8月、ネスレ(スイス)は、パーソナライズされた製品推薦を通じて消費者エンゲージメントを強化する新たなデジタルプラットフォームを発表しました。このデジタル変革戦略は、顧客体験向上のために技術を活用する広範なトレンドを反映しています。データ分析を活用することで、ネスレは特定の消費者ニーズに合わせた製品提供が可能となり、売上と顧客満足度の向上が期待されます。

2025年11月現在、即席麺市場の競争動向はデジタル化、持続可能性、技術統合によってますます特徴づけられています。企業間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサプライチェーンの信頼性を高めています。価格競争からイノベーションと技術への焦点移行は、企業が進化する市場で競争力を維持するためには、独自の製品提供と持続可能な実践を通じて差別化を図る必要性を示唆しています。

日本の即席麺市場における主要企業には以下が含まれます

産業動向

日本の即席麺市場では最近、健康志向の高まりや革新的なフレーバーを求める消費者トレンドを背景に、大きな進展が見られます。日清食品ホールディングスやマルチャンといった企業は、天然素材の採用や減塩化といった製品開発で先導的役割を果たし、日本消費者の高まる健康意識に対応しています。さらに、2023年9月には明星食品がグルテンフリーラーメンの新ラインを発表し、食の多様性への移行を強調しました。市場評価額の成長は顕著であり、国内需要と国際展開の両方によって年間収益の増加が見込まれています。

過去2年間、エースコックや味の素などのブランドは、変化する消費者層に対応するため流通戦略の強化に注力してきました。M&Aの動向では、亀田製菓が2023年7月に地元のスナック菓子メーカーを買収し、製品ポートフォリオの多様化を図りました。これは消費者の即席食品への嗜好に合致する戦略的措置であり、複数の信頼できる情報源によって裏付けられ、成長する即席麺分野への確信を示しています。全体として、消費者の嗜好と競争戦略によって形作られる市場環境はダイナミックです。

今後の見通し

日本のインスタントラーメン市場の見通し

日本のインスタントラーメン市場は、利便性、革新性、健康志向のトレンドに牽引され、2024年から2035年にかけて年平均成長率(CAGR)4.55%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 健康志向の消費者層を取り込むための植物由来麺の選択肢の拡大。

- グルメ市場をターゲットとしたプレミアムインスタントラーメンラインの開発。

- 人気フレーバーの定期配送を実現するサブスクリプションサービスの導入。

2035年までに、市場は成長軌道を確固たるものとし、提供品目の多様化が進むと予想されます。

市場セグメンテーション

日本インスタントラーメン市場 種類別展望

- 揚げ麺

- 非揚げ麺

- 米麺

- 全粒粉麺

日本インスタント麺市場 風味別見通し

- 鶏肉

- 牛肉

- 野菜

- 魚介

- スパイシー

日本インスタント麺市場 包装の種類別見通し

- カップ

- 袋

- ボウル

- トレイ

日本インスタント麺市場 販売チャネル別見通し

- スーパーマーケット

- オンライン小売

- コンビニエンスストア

- 外食産業

- ハイパーマーケット

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 セキュリティ、アクセス制御、ロボット、種類別(百万米ドル)

4.1.1 揚げ麺

4.1.2 非揚げ麺

4.1.3 米麺

4.1.4 全粒粉麺

4.2 セキュリティ、アクセス制御、ロボット、風味別(百万米ドル)

4.2.1 チキン

4.2.2 ビーフ

4.2.3 野菜

4.2.4 シーフード

4.2.5 スパイシー

4.3 セキュリティ、アクセス制御、ロボット、包装種類別(百万米ドル)

4.3.1 カップ

4.3.2 パケット

4.3.3 ボウル

4.3.4 トレイ

4.4 セキュリティ、アクセス制御、ロボット、流通チャネル別(百万米ドル)

4.4.1 スーパーマーケット

4.4.2 オンライン小売

4.4.3 コンビニエンスストア

4.4.4 フードサービス

4.4.5 ハイパーマーケット

5 セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボットにおける主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボットにおける開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 日清食品(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ネスレ(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ユニリーバ(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 インドミー(インドネシア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 マルチャン(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 三養食品(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 明朝食品(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パルド(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 タイプレジデントフーズ(タイ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるフレーバー別分析

6.4 日本市場における包装タイプ別分析

6.5 日本市場における流通チャネル別分析

6.6 セキュリティ、アクセス制御、ロボットにおける主要な購買基準

6.7 MRFR の調査プロセス

6.8 セキュリティ、アクセス制御、ロボットの DRO 分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット、種類別、2024年(%シェア)

6.13 セキュリティ、アクセス制御およびロボット、種類別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、フレーバー別、2024年(%シェア)

6.15 セキュリティ、アクセス制御およびロボット、フレーバー別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、包装種類別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、包装種類別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、流通チャネル別、2024年(シェア%)

6.19 セキュリティ、アクセス制御およびロボット、流通チャネル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 フレーバー別、2025-2035年(百万米ドル)

7.2.3 包装種類別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携