❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のカスタマーエクスペリエンス管理市場規模は2024年に3億9375万米ドルと推定されております。

日本のカスタマーエクスペリエンス管理市場は、2025年の4億2679万米ドルから2035年までに9億5500万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.3%を示すと予測されております。

主要な市場動向とハイライト

日本のカスタマーエクスペリエンス管理市場は、高度なパーソナライゼーションと技術統合に向けて進化しています。

- パーソナライゼーションとカスタマイズは、顧客満足度とロイヤルティの向上においてますます重要になってきています。

- オムニチャネル戦略は、企業が様々なプラットフォームでシームレスな顧客体験を提供しようとする中で、注目を集めています。

- AIと自動化技術の統合は、企業が顧客と関わる方法を変革し、プロセスの効率化とサービス提供の改善をもたらしています。

- 顧客エンゲージメントにおける技術的進歩と、進化する消費者の期待が市場の成長を牽引しており、特に小売業と通信分野で顕著です。

主要プレイヤー

Salesforce (US), Adobe (US), SAP (DE), Oracle (US), Zendesk (US), Qualtrics (US), Medallia (US), Freshworks (IN)

日本のカスタマーエクスペリエンス管理市場の動向

日本のカスタマーエクスペリエンス管理市場は現在、技術の進歩と変化する消費者の期待に後押しされ、変革の段階にあります。組織は、顧客ロイヤルティと満足度を高めるために顧客との関わりを強化する必要性をますます認識しています。この変化は、企業がパーソナライズされた体験を促進する革新的なソリューションに投資し、競争優位性を創出していることから明らかです。人工知能(AI)とデータ分析を顧客体験戦略に統合することが焦点となっており、企業は消費者の行動や嗜好に関する洞察を得ることが可能となっています。その結果、企業は自社製品やサービスをより適切にカスタマイズできるようになり、顧客維持率やエンゲージメントの向上につながる可能性があります。さらに、オムニチャネル戦略への重点化がより顕著になりつつあります。企業は様々なプラットフォームでシームレスな体験を提供し、顧客が選択するチャネルに関わらず一貫したサービスを受けられるよう努めています。この傾向は、顧客との接点に対する包括的アプローチの重要性が認識されつつあることを示唆しています。加えて、顧客エンゲージメントの重要な接点としてのソーシャルメディアの台頭は、企業がデジタルに精通した消費者層の要求に応えるため戦略を適応させる必要性を示しています。全体として、組織が業務において顧客中心のアプローチを優先する中、顧客体験管理市場は継続的な成長が見込まれています。

パーソナライゼーションとカスタマイズ

顧客体験管理市場では、パーソナライゼーションへの顕著な傾向が見られます。企業はデータ分析を活用して個々の顧客嗜好を理解し、それに応じてサービスや製品をカスタマイズしています。このアプローチは顧客満足度を高めるだけでなく、消費者がブランドに独自のニーズに応えることをますます期待する中、ロイヤルティの醸成にもつながります。

オムニチャネルエンゲージメント

オムニチャネルエンゲージメントへの移行は、ますます重要性を増しています。企業は複数のプラットフォームにまたがるシームレスな体験の提供に注力し、お客様が好みのチャネルを通じてブランドと交流できる環境を整えています。この戦略は一貫性を維持し、総合的な顧客満足度を高めるために不可欠です。

AIと自動化の統合

人工知能(AI)と自動化技術の統合が、顧客体験管理市場を変革しています。企業はAI駆動型ツールを活用し、プロセスの効率化、応答時間の改善、サービス提供の強化を図っています。この傾向はより効率的な運営への移行を示しており、最終的には顧客体験の向上につながります。

日本のカスタマーエクスペリエンス管理市場の推進要因

進化する消費者の期待

日本では、進化する消費者の期待がカスタマーエクスペリエンス管理市場に大きく影響しています。顧客は様々な接点において、シームレスでパーソナライズされた体験をますます求めています。この変化により、企業はより顧客中心の戦略を採用するよう促されています。最近の調査によれば、日本の消費者の約70%が、カスタマイズされた体験を提供するブランドを好むと回答しています。その結果、企業はパーソナライズされた対話を可能にする技術への投資を進めており、これは顧客ロイヤルティと定着率の向上につながると考えられます。顧客のニーズを理解し満たすことの重要性が高まっていることが、カスタマーエクスペリエンス管理市場の重要な推進要因となっており、組織に革新と適応を促しています。

規制順守とデータプライバシー

日本の顧客体験管理市場は、厳格な規制順守とデータプライバシーへの懸念によっても形成されています。個人情報保護法などの法律施行に伴い、企業はデータセキュリティと顧客プライバシーを優先せざるを得ません。この規制環境は、コンプライアンスを確保しつつ顧客の信頼を高める堅牢な顧客体験ソリューションへの投資を組織に促しています。データプライバシーに注力する企業は顧客満足度評価が20%向上すると推定されています。したがって、コンプライアンスの必要性は、企業がイノベーションと規制要件のバランスを図る中で、カスタマーエクスペリエンス管理市場を牽引する重要な要因となっています。

競争激化と市場動向

日本における競争環境は激化しており、これはカスタマーエクスペリエンス管理市場にとって重要な推進力です。市場に参入する企業が増えるにつれ、顧客体験の差別化がますます重視されています。企業は競争優位性を維持するため、サービスの革新と強化を迫られています。最近の分析によれば、顧客体験を優先する企業は競合他社と比較して最大25%高い収益成長を達成できる可能性があります。この競争圧力が顧客体験技術や戦略への投資を促進し、組織が顧客の期待に応え、それを超えるよう努める中で、顧客体験管理市場を前進させています。

デジタルトランスフォーメーション(DX)の取り組みの台頭

デジタルトランスフォーメーション(DX)の取り組みが日本でますます普及しており、顧客体験管理市場に大きな影響を与えています。組織は顧客との関わりを強化するため、デジタルツールやプラットフォームの導入が必要であると認識しています。この傾向は、約60%の日本企業が顧客エンゲージメント向上のためにデジタル戦略を実施している現状からも明らかです。デジタルソリューションへの移行は市場の成長を牽引すると予想され、2026年までに市場規模が30億ドルに達する可能性が示されています。企業がデジタルトランスフォーメーションを受け入れるにつれ、顧客体験管理市場ではサービス提供と顧客満足度において大幅な進歩が見込まれます。

顧客エンゲージメントにおける技術的進歩

日本の顧客体験管理市場は、急速な技術進歩により顕著な変革を遂げています。モバイルアプリケーション、クラウドコンピューティング、データ分析の革新が、企業と顧客の関わり方を再構築しています。例えば、高度な分析ツールの統合により、企業は顧客データをより効果的に収集・分析できるようになり、サービス提供の改善につながっています。2025年には、日本のカスタマーエクスペリエンス技術市場は約20億ドルに達すると予測されており、年間約15%の成長率を示しています。この急成長は、顧客エンゲージメントと満足度を高める高度なソリューションに対する強い需要を反映しており、カスタマーエクスペリエンス管理市場のさらなる発展を牽引しています。

市場セグメントの洞察

技術別:人工知能(最大)対クラウドコンピューティング(最速成長)

日本の顧客体験管理市場では、セグメントごとの重要度が異なります。人工知能は産業横断的な普及により顧客との対話を強化し、サービスプロセスを自動化するため、最大のシェアを占めています。クラウドコンピューティングは現時点では規模が小さいものの、特にリモート業務の増加に伴い、企業がスケーラブルなリソースへ移行する中で急速に普及が進んでいます。この変化は今後数年間で市場動向を大きく変えると予想されます。このセグメントの成長傾向は、主に技術の進歩と変化する消費者期待によって牽引されています。パーソナライズされた顧客体験へのニーズが高まる中、組織はビッグデータ分析への投資を推進しており、一方ではモノのインターネット(IoT)デバイスがリアルタイムデータ収集を可能にしています。オムニチャネル通信は、複数のプラットフォームにまたがるシームレスな顧客体験を確保するために不可欠となりつつあり、セグメント全体の成長に寄与しています。

技術:人工知能(AI)(支配的)対 クラウドコンピューティング(新興)

人工知能は日本のカスタマーエクスペリエンス管理市場において主導的な存在であり、予測分析や機械学習を通じて企業が顧客と関わる方法に大きな影響を与えています。その能力により、企業は対話をカスタマイズしプロセスを効率化でき、顧客満足度の向上につながります。一方、クラウドコンピューティングは顧客データやアプリケーション管理のための柔軟で費用対効果の高いソリューションを提供する重要な技術として台頭しています。リモートワークの支援や様々なデジタルツールとの統合が可能である点が、その魅力を高めています。両セグメントの価値は極めて重要であり、人工知能が市場シェアをリードする一方、クラウドコンピューティングは進化する顧客ニーズに応えるべく急速に発展しています。

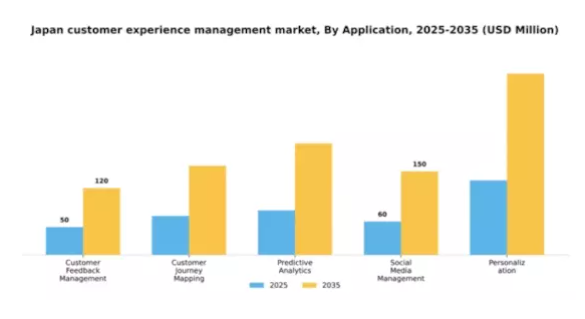

アプリケーション別:顧客フィードバック管理(最大)対予測分析(最速成長)

日本のカスタマーエクスペリエンス管理市場において、主要アプリケーションセグメント間の市場シェア分布を見ると、顧客フィードバック管理が最大のシェアを占めています。これは、体験向上における直接的なフィードバックの重要性を組織がますます認識しているためです。これに続いて顧客体験の理解と最適化に不可欠なカスタマージャーニーマッピングとパーソナライゼーションが追随しています。一方、予測分析とソーシャルメディア管理は勢いを増しているものの、顧客フィードバック管理ほどの市場支配力には至っていません。市場の成長傾向は、顧客行動や嗜好に関する深い洞察を得るために技術を活用する方向へ顕著なシフトを示しています。デジタルトランスフォーメーションの進展に伴い、企業は予測分析のような高度なツールを導入するようになっており、トレンドや顧客ニーズを予測する能力から、予測分析は最も成長が速い分野となりつつあります。さらに、パーソナライゼーションへの重点化がカスタマージャーニーマッピングソリューションの需要を押し上げており、顧客との関わりを包括的に把握することでエンゲージメントの向上を促進しています。

顧客フィードバック管理(主流)対 予測分析(新興)

日本におけるカスタマーエクスペリエンス管理市場では、顧客フィードバック管理が主要な応用分野として確立されています。組織が顧客インサイトを効果的に収集・分析・活用することを可能にするこの分野は、顧客との継続的な対話とフィードバックループを通じた関係構築を基盤としています。一方、予測分析はデータ駆動型のアプローチで顧客行動や嗜好を予測する重要な役割を担い、台頭しつつあります。企業が先を見据えた意思決定を行うことを可能にし、顧客ロイヤルティと満足度の向上に寄与します。これらの技術への投資が増えるにつれ、両セグメントの相互依存関係が明らかになってきており、顧客フィードバック管理が提供するデータが予測分析の最適機能に不可欠となっています。

用途別:小売(最大)対医療(最速成長)

日本のカスタマーエクスペリエンス管理市場は多様なセグメント価値を示しており、小売が最大のシェアを占めています。これは顧客との接点を促進する上での重要な役割を反映しています。医療分野はこれに続き、個別化されたサービスや患者体験の向上に対する需要の高まりから、著しい牽引力を示しています。金融・保険・証券(BFSI)、通信、旅行・ホスピタリティなどの他セグメントも重要な役割を担っていますが、その貢献度は比較的小さくなっています。これらのセグメントにおける成長傾向は堅調な拡大軌道を示しており、特に医療分野では技術進歩と遠隔医療サービスが状況を一変させています。小売業はデータ分析を活用して顧客エンゲージメントの向上を継続し、BFSIと通信はセキュリティと接続性の改善に注力しています。旅行・ホスピタリティ業界はパンデミック後の回復期にあり、顧客体験が決定的な競争要因として重視されています。

小売業:CRM(主流) vs. 医療:CXM(新興)

日本の顧客体験管理市場において、小売業では顧客とのやり取りを効率化し満足度を高めるCRMソリューションが主流です。小売企業はデータに基づく洞察を優先し、在庫最適化、マーケティングのパーソナライズ化、顧客サービスの向上を図っています。一方、医療分野では患者エンゲージメントとアウトカム管理に焦点を当てたCXMソリューションが台頭しています。医療機関は質の高い医療と患者体験の向上を保証するため、これらの技術を急速に導入しています。両セグメントとも市場シェア獲得のために高度な分析技術とオムニチャネル戦略を活用していますが、小売分野は確固たる地位を維持しているのに対し、医療分野は変化する消費者期待への迅速な適応を示しています。

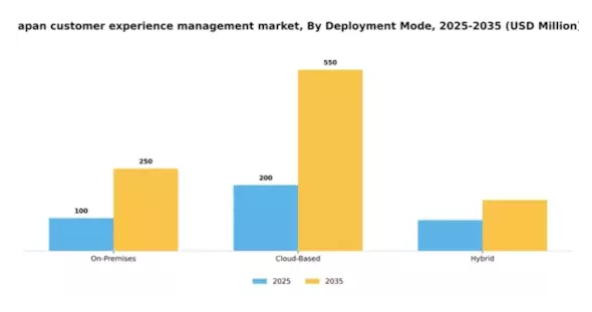

導入形態別:クラウドベース(最大) vs. オンプレミス(急成長中)

日本のカスタマーエクスペリエンス管理市場において、導入形態は顧客嗜好の変化に大きく影響されています。セグメント別ではクラウドベースソリューションが最大のシェアを占め、その拡張性とアクセシビリティにより現状を支配しています。この形態は従来型手段よりも柔軟に顧客との関わりを強化することを可能にします。対照的に、オンプレミスはデータとプロセスに対する管理権限を維持しようとする組織が増加していることから、カスタマイズとセキュリティ志向の傾向を反映し、最も急速に成長しているセグメントとなりつつあります。このセグメントの成長傾向は、技術進歩と変化する消費者ニーズの複合的要因によって推進されています。企業がより統合的で堅牢な顧客体験ソリューションを求める中、クラウドベースの選択肢は今後も成長を続けると予想されます。一方、オンプレミスはデータセキュリティと管理に関する懸念の高まりから注目を集めています。ハイブリッドソリューションも台頭しており、クラウドとオンプレミス導入の強みを組み合わせたバランスの取れたアプローチを提供しています。

クラウドベース(主流)対 オンプレミス(新興)

クラウドベース導入モデルは、広範な柔軟性と拡張性を提供できる点が特徴であり、日本の顧客体験管理市場において企業から主流の選択肢として選ばれています。このモデルは、インフラコストを削減しつつ顧客アクセシビリティを向上させたい組織から特に支持されています。一方、オンプレミスモデルは、企業がデータセキュリティと管理を最優先事項と考える中で、新たな選択肢として台頭しています。このアプローチはカスタマイズ性を提供しますが、初期費用や保守責任がより高くなる傾向があります。企業が顧客体験の向上とデータの安全な管理を追求する中、両導入形態はそれぞれの領域で成長が見込まれています。

主要プレイヤーと競争環境の分析

日本のカスタマーエクスペリエンス管理市場は、パーソナライズされた顧客対応への需要増加と先進技術の統合を背景に、活発な競争環境が特徴です。セールスフォース(アメリカ)、アドビ(アメリカ)、SAP(ドイツ)といった主要プレイヤーは、技術力と豊富なリソースを戦略的に活用する立場にあります。セールスフォース(アメリカ)はクラウドベースのソリューションを通じたイノベーションに注力し、アドビ(アメリカ)は顧客エンゲージメントを強化するクリエイティブツールを重視しています。SAP(ドイツ)は自社のERP(企業資源計画)機能と顧客体験ソリューションの統合に注力し、多様なビジネスニーズに対応する包括的なエコシステムを構築しています。これらの戦略が相まって、進化する顧客期待への継続的な改善と適応を促す競争環境が育まれています。

この市場における主要なビジネス戦略には、地域ごとの嗜好に合わせたサービスのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っています。しかしながら、主要プレイヤーの影響力は非常に大きく、サービス品質や技術のベンチマークを設定しています。この競争的な相互作用がイノベーションを促進し、中小規模の企業には適応または協業による存続が求められています。

2025年10月、セールスフォース(アメリカ)は主要な日本の通信会社との提携を発表し、顧客エンゲージメントプラットフォームの強化を図りました。この協業は、高度なAI機能をセールスフォースのサービスに統合し、企業がよりパーソナライズされた体験を提供することを目的としています。この提携の戦略的重要性は、顧客インサイトとエンゲージメント指標を大幅に改善する可能性にあり、それによってセールスフォースの市場における地位を確固たるものにします。

2025年9月、アドビ(アメリカ)は日本の市場向けに特別に設計された新たなツールスイートを発表しました。これは現地の文化的ニュアンスと消費者行動に焦点を当てたものです。この動きは、文化的背景が顧客体験において重要な役割を果たす市場において極めて重要なローカライゼーションへのアドビの取り組みを示しています。提供内容を調整することで、アドビは自社製品の関連性を高めるだけでなく、国内外の競合他社に対する競争優位性も強化しています。

2025年8月、SAP(ドイツ)は既存のERPソリューションとシームレスに連携する革新的な顧客体験モジュールを発表しました。この開発は、企業が業務プロセスと顧客対応プロセスを統合し、効率性と顧客満足度を向上させることを可能にする点で特に重要です。これらのシステムの統合は、業務の効率化と顧客との関わりを強化する包括的ソリューションを求める企業を引き付けるでしょう。

2025年11月現在、顧客体験管理市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。サービス提供の強化における協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争の差別化が進化し、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への重点移行が顕著になると予想されます。この移行は、変化し続ける市場において企業が顧客ニーズを満たすだけでなく、予測する必要性を強調しています。

日本カスタマーエクスペリエンス管理市場の主要企業には以下が含まれます

産業動向

日本カスタマーエクスペリエンス管理市場における最近の産業動向として、QualtricsやZendeskといった企業は、顧客エンゲージメント強化に注力する企業からの需要増加を経験しています。

2025年3月、ServiceNowは日本で「Yokohama」プラットフォームリリースを発表しました。これは、CRM、人事、IT、その他の業務機能に事前設定済みのAIエージェントを展開することで、オムニチャネル顧客エンゲージメントの向上を目指すものです。

2025年5月には、フレッシュワークスがフレディAIエージェントプラットフォームに大幅な機能強化を実施し、日本企業向けに多言語対応のノーコードAIエージェントを提供開始。これにより、自律的なチケット解決、メールサポート、ナレッジ検索が可能となりました。さらに、NICEは通信事業者との戦略的提携を通じた日本での事業拡大を発表し、カスタマーサービス能力の強化を図っています。顧客体験がロイヤルティと収益向上に重要であると組織が認識するにつれ、この分野の企業評価は上昇すると予想されます。

ここ数年、AIおよびクラウドソリューションへの多額の投資が、日本全体におけるカスタマーエクスペリエンス管理の進歩をさらに加速させており、これは消費者の行動や期待の継続的な変化を反映しています。

将来展望

日本のカスタマーエクスペリエンス管理市場の将来展望

日本のカスタマーエクスペリエンス管理市場は、技術の進歩と消費者の期待の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)8.39%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- パーソナライズされた顧客インサイトのためのAI駆動型分析の統合。

- 顧客エンゲージメント強化のためのオムニチャネルサポートシステムの開発。

- サービス提供改善のためのリアルタイムフィードバックメカニズムの導入。

2035年までに、市場は著しい成長と革新を反映し、堅調な状態にあると予想されます。

市場セグメンテーション

日本カスタマーエクスペリエンス管理市場 用途別展望

- 小売

- 医療

- 金融

- 通信

- 旅行・ホスピタリティ

日本カスタマーエクスペリエンス管理市場 技術展望

- 人工知能

- クラウドコンピューティング

- ビッグデータ分析

- モノのインターネット

- オムニチャネル通信

日本カスタマーエクスペリエンス管理市場 アプリケーション展望

- 顧客フィードバック管理

- カスタマージャーニーマッピング

- 予測分析

- ソーシャルメディア管理

- パーソナライゼーション

日本カスタマーエクスペリエンス管理市場 導入モード展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 人工知能(AI)

4.1.2 クラウドコンピューティング

4.1.3 ビッグデータ分析

4.1.4 モノのインターネット

4.1.5 オムニチャネルコミュニケーション

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 顧客フィードバック管理

4.2.2 顧客体験マッピング

4.2.3 予測分析

4.2.4 ソーシャルメディア管理

4.2.5 パーソナライゼーション

4.3 情報技術・通信技術、用途別(百万米ドル)

4.3.1 小売

4.3.2 医療

4.3.3 金融・保険・証券

4.3.4 電気通信

4.3.5 旅行・ホスピタリティ

4.4 情報技術・通信技術、導入形態別(百万米ドル)

4.4.1 オンプレミス

4.4.2 クラウドベース

4.4.3 ハイブリッド

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Salesforce(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Adobe(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Zendesk(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 クアルトリクス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Medallia(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Freshworks(インド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における用途別分析

6.4 日本市場における使用別分析

6.5 日本市場における導入モード別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 技術別情報通信技術、2024年(シェア%)

6.13 技術別情報通信技術、2024年から2035年 (百万米ドル)

6.14 情報通信技術、用途別、2024年(シェア%)

6.15 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(シェア%)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入形態別、2024年(%シェア)

6.19 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 導入モード別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携