❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の医療用ドローン市場規模は2024年に1988万米ドルと推定されております。

日本の医療用ドローン市場は、2025年の24.09百万米ドルから2035年までに164.78百万米ドルへ成長し、2025年から2035年の予測期間において21%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本の医療用ドローン市場は、技術進歩と規制面の支援により、大幅な成長が見込まれております。

- ドローンの機能面における技術進歩により、医療物資の配送効率が向上しております。

- 規制面の支援により、医療システムへのドローン導入を促進する環境が整いつつあります。

- 緊急対応用途は、特に都市部においてますます重要性を増しております。

- 効率的な医療提供への需要の高まりと政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Zipline(アメリカ)、Matternet(アメリカ)、Drone Delivery Canada(カナダ)、Swoop Aero(オーストラリア)、Volansi(アメリカ)、Wingcopter(ドイツ)、Flirtey(アメリカ)、DHL(ドイツ)

日本の医療用ドローン市場の動向

日本の医療用ドローン市場は現在、技術の進歩と効率的な医療提供システムへの需要増加を背景に顕著な成長を遂げております。医療物流へのドローンの統合は、ワクチンや必須医薬品を含む医療物資の輸送方法を変革しております。この変化は配送速度を向上させるだけでなく、遠隔地における医療アクセス改善にも寄与しております。さらに日本政府は、医療分野の課題解決にドローン技術が持つ可能性を認識し、その開発と導入を積極的に支援しております。規制の枠組みは、ドローンの安全な運用を促進するために進化しており、これはドローンの普及に不可欠です。物流の改善に加え、医療用ドローン市場は、災害対応や救急医療サービスへの重視の高まりにも影響を受けています。日本の地理的脆弱性は迅速な対応能力を必要としており、自然災害時の医療支援提供において、ドローンはますます有効な解決策と見なされています。医療提供者と技術企業の連携はイノベーションを促進し、高度な機能を備えた専用ドローンの開発につながっています。市場が進化を続ける中、さらなる拡大が見込まれており、従来型の医療提供を超えた遠隔医療や遠隔患者モニタリングなど、潜在的な応用範囲が広がっています。

技術的進歩

医療用ドローン市場では、高度なナビゲーションシステムや積載能力の向上など、急速な技術革新が進んでいます。これらの進歩により、ドローンは様々な環境でより効率的に運用され、医療物資のタイムリーな配送が確保されます。

規制面の支援

日本政府は医療用ドローン市場に向けた支援的な規制環境の整備を積極的に進めております。これには安全なドローン運用のためのガイドライン策定が含まれ、国民の信頼醸成とドローン技術への投資促進に不可欠な要素となっております。

緊急対応への応用

日本では救急医療サービスにおけるドローンの活用が注目されております。災害時や緊急事態における医療物資の迅速な輸送能力は、ドローン技術の重要な応用分野として認識が高まっております。

日本の医療用ドローン市場を牽引する要因

ドローン技術の進歩

技術革新は日本の医療用ドローン市場形成において重要な役割を果たしています。バッテリー寿命の延長、積載能力の向上、高度なナビゲーションシステムなど先進的なドローン技術の開発により、より効率的で信頼性の高い医療物資の配送が可能となっています。例えば、AIや機械学習機能を搭載したドローンは飛行経路を最適化し、医療緊急時に不可欠な時間厳守の配送を実現します。こうした技術的進歩を背景に、今後5年間で市場は約15%の年平均成長率(CAGR)で拡大すると予測されています。メーカーの継続的な技術革新により、医療用ドローン市場はさらに拡大し、医療物流における新たな解決策を提供していくでしょう。

政府の取り組みと資金支援

政府の取り組みと資金支援は、日本の医療用ドローン市場を推進する上で極めて重要です。日本政府は、医療の強化におけるドローンの可能性を認識し、医療サプライチェーンへの統合を支援する様々なプログラムを開始しています。物流にドローン技術を導入する医療機関に対しては、財政的インセンティブや助成金が提供されています。この支援は、医療提供者の財政的障壁を低減するため、市場成長を促進すると期待されています。さらに、政府は都市部におけるドローンの安全な運用を促進する規制枠組みの整備に積極的に取り組んでおり、これが医療用ドローン市場をさらに拡大させる可能性があります。

救急医療サービスへの注目の高まり

日本の医療用ドローン市場は、救急医療サービスへの注目が高まることでますます影響を受けています。ドローンは、血液、ワクチン、医薬品などの重要な医療物資を緊急現場へ迅速に届ける可能性が認められています。この能力は、交通渋滞が従来型の配送手段を遅延させる可能性のある都市部において特に重要です。最近の研究によれば、ドローンは30分以内に医療物資を配送可能であり、対応時間を大幅に改善します。救急医療サービスが進化を続ける中、ドローンの統合は標準的な手法となる可能性が高く、医療用ドローン市場の成長を促進するでしょう。

効率的な医療提供への需要増加

日本の医療用ドローン市場では、効率的な医療提供システムへの需要が顕著に高まっています。これは主に、遠隔地や医療サービスが行き届いていない地域における医療物資へのアクセス改善の必要性によって推進されています。日本の高齢化に伴い、医療システムはタイムリーな医療支援提供への圧力が高まっています。ドローンは配送時間を大幅に短縮する可能性があり、研究によれば物流時間を最大50%削減できるとされています。その結果、医療提供者はサプライチェーンへのドローン統合を積極的に模索しており、これが医療用ドローン市場を後押しする見込みです。さらに、日本政府は革新的な医療ソリューションを促進する取り組みを支援しており、市場の成長をさらに加速させています。

ドローン技術に対する一般の認知度と受容度

ドローン技術に対する一般の認知度と受容度は、日本の医療用ドローン市場に影響を与える重要な要素です。医療分野におけるドローンの利点について一般の理解が深まるにつれ、医療物資配送への活用に対する受容度も高まっています。教育キャンペーンや実演を通じて、ドローン運用の効率性と安全性が効果的に示されてきました。調査によれば、約70%の国民が医療目的でのドローン使用を支持しており、これは医療提供者がこの技術を採用する後押しとなるでしょう。こうした認識の変化は医療ドローン市場に好影響を与え、成長に適した環境を醸成すると期待されます。

市場セグメントの洞察

医療ドローン市場の用途別分析

日本の医療用ドローン市場は、緊急血液物流、ワクチン物流、緊急臓器物流など様々な重要分野を含むアプリケーション分野において、顕著な成長可能性を示しています。特に遠隔地や災害被災地における迅速な医療物資配送の需要増加に伴い、これらの用途の重要性は極めて高いと言えます。緊急血液物流は、病院や医療施設が緊急時に命を救う血液供給を確実に受け取れるよう保証する、極めて重要なサービスとして際立っています。

この分野は患者の治療成果向上や災害対応時間の短縮に重要な役割を果たし、日本の医療インフラにおけるドローン技術への強い依存を促進しています。ワクチン物流分野では、感染症発生時の迅速なワクチン配布を可能にすることで、公衆衛生危機への対応におけるドローンの役割が強調されます。温度管理が必要なワクチンのコールドチェーン維持におけるドローン配送の有効性と効率性は、特に日本の公衆衛生と予防接種プログラムへの取り組みの文脈において、その重要性をさらに高めています。

一方、緊急臓器輸送は臓器移植分野における画期的な変革であり、臓器の輸送時間を最小化することが生死を分ける場合があります。この目的でのドローン導入は、全国の移植センターが直面する物流課題に対する革新的な解決策を提供します。ドローン運用の規制枠組み緩和に向けた政府の取り組みといった新たな動向と、ドローン技術の進歩が相まって、これらの応用分野の拡大を支えると期待されています。医療分野におけるドローン利用の受容拡大は、従来型の医療プロセスへの現代技術統合に向けた顕著な転換を示しています。

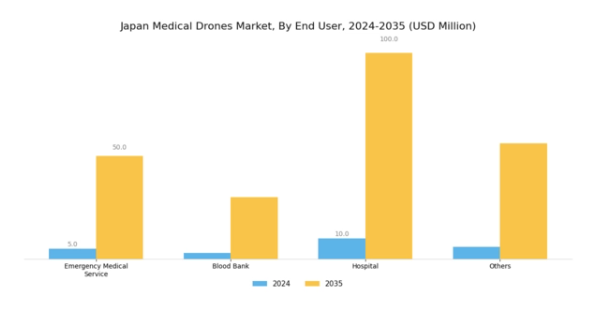

医療用ドローン市場のエンドユーザー動向

日本の医療用ドローン市場は、エンドユーザーカテゴリーにおいて救急医療サービス、血液銀行、病院、その他の医療施設など多様な応用分野を有しています。救急医療サービスは、迅速な対応のためのドローン活用、緊急時における医療物資のタイムリーな配送確保、患者転帰の改善において重要な役割を担っています。血液銀行も、特にアクセスが困難な地方地域において、重要な血液製剤の効率的な輸送のためにドローンに依存しています。さらに、病院では物流管理や薬剤配送に医療用ドローンを導入する動きが加速しており、これにより内部業務の最適化と患者ケアの向上が図られています。

その他の医療も多様な医療ニーズに対応する本技術の柔軟性と適応性を示し、様々なドローンの活用事例を模索中です。日本の医療システムが進化を続ける中、ドローンの統合は医療物流の進歩、対応時間の短縮、全国的な医療アクセスの向上に貢献し、大きな成長機会をもたらします。こうした新興トレンドは、医療配送システムにおける革新への移行を示すとともに、日本医療用ドローン市場の継続的な拡大を支えています。

主要プレイヤーと競争環境の分析

日本の医療用ドローン市場は現在、技術進歩と効率的な医療物流への需要増加を背景に、活発な競争環境が特徴となっております。Zipline(アメリカ)、Matternet(アメリカ)、DHL(ドイツ)といった主要プレイヤーは、革新的な戦略と事業運営の重点化を通じて市場形成に積極的に取り組んでおります。医療物資のドローン配送における先駆的取り組みで知られるZipline(アメリカ)は、サービス提供範囲の拡大に向け、地方自治体や医療機関との連携を重視しています。Matternet(アメリカ)は都市部物流に焦点を当て、高度なドローン技術を活用して人口密集地域における医療製品の迅速な配送を実現することで、戦略的なポジショニングを図っています。DHL(ドイツ)も、既存の物流基盤にドローン技術を統合し、サプライチェーン効率の最適化と配送時間の短縮に向けて大きな進展を見せています。

これらの企業が採用する事業戦略は、日本市場の特異なニーズに対応するため、製造の現地化とサプライチェーンの最適化に向かう傾向を反映しています。競争構造は複数のプレイヤーが市場シェアを争う中程度に分散しているものの、主要プレイヤーの総合的な影響力は非常に大きいと言えます。彼らの戦略は運用能力を強化するだけでなく、より強靭で迅速な医療提供システム構築にも寄与しています。

2025年10月、ジップライン(アメリカ)は厚生労働省との提携を発表し、地方部におけるドローン配送ネットワークの拡大を通じ、必須医療物資へのアクセス改善を目指しました。この戦略的展開により、日本国内での事業基盤が強化され、緊急時における迅速な対応が可能となり、人命救助につながる可能性があります。本連携は、事業拡大と医療課題解決における政府とのパートナーシップの重要性を浮き彫りにしています。

2025年9月、マテネット(アメリカ)は東京の主要病院と連携し、血液や医療検体のドローン配送に焦点を当てたパイロットプログラムを開始しました。この取り組みは、マテネットの革新への取り組みを示すだけでなく、重要な医療物流におけるドローン技術の受容が進んでいることを浮き彫りにしています。パイロットプログラムは配送効率と信頼性に関する貴重なデータを提供し、マテネットの市場での地位をさらに確固たるものとすることが期待されています。

2025年8月、DHL(ドイツ)は医療物資専用の新たなドローン配送サービスを発表し、日本の都市部を対象としました。本サービスは配送時間を最大50%短縮し、医療物流全体の効率化を図ることを目的としています。このサービス導入は、DHLが医療分野の進化する需要に応えるため技術活用に戦略的に注力していることを示し、従来型物流枠組みへのドローン技術統合におけるリーダーとしての地位を確立しています。

2025年11月現在、医療用ドローン市場の動向はデジタル化、持続可能性、そして人工知能(AI)の業務統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションを促進するとともにサービス提供を強化しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と変化する市場ニーズへの適応力にかかっていることを示唆しています。

日本医療用ドローン市場の主要企業には以下が含まれます

産業動向

日本医療用ドローン市場では、技術進歩と政府支援の急増を反映した重要な進展が最近見られています。2023年7月、厚生労働省は、特に地方部における医療アクセス強化のため、ワクチンや緊急物資を含む医療物資のドローン配送を促進する規制拡大の意向を示しました。ZiplineやEhangといった企業は、地方自治体保健当局との提携による試験飛行を開始し、存在感を示しています。2023年8月にはノースロップ・グラマン社が被災地向け無人配送サービスの契約を獲得し、緊急医療対応におけるドローンへの依存度が高まっていることを浮き彫りにしました。

さらにボーイングやエアバスといった大手企業も、日本の進化する物流環境への参画を目指し、ドローン能力向上のための研究開発に投資しています。迅速な医療物流支援の需要増加により市場が新たな高みに達すると予測される中、複数の企業が日本政府と連携し運用枠組みの調整を進めています。この分野では合併・買収は最小限に留まり、日本の医療システムにおける技術的拡大と運用効率化を促進する戦略的提携が主眼となっています。

今後の展望

日本医療用ドローン市場の将来展望

日本の医療用ドローン市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)21.2%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 病院向け自律配送ネットワークの開発

- 遠隔医療機能とドローンサービスの統合

- 迅速なワクチン配布のための製薬企業との提携

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療用ドローン市場 エンドユーザー別展望

- 救急医療サービス

- 血液銀行

- 病院

- その他

日本医療用ドローン市場 物流用途別展望

- 緊急血液物流

- ワクチン物流

- 緊急臓器物流

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 物流用途別建設(百万米ドル)

4.1.1 緊急血液物流

4.1.2 ワクチン物流

4.1.3 緊急臓器物流

4.1.4 その他

4.2 エンドユーザー別建設規模(百万米ドル)

4.2.1 救急医療サービス

4.2.2 血液銀行

4.2.3 病院

4.2.4 その他 5

第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく建設分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Zipline(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マテネット(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ドローンデリバリーカナダ(カナダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 スウープエアロ(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Volansi(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Wingcopter(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Flirtey(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 DHL(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における物流用途別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 建設分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 建設分野におけるDRO分析

6.7 建設分野における推進要因の影響分析

6.8 建設分野における抑制要因の影響分析

6.9 供給/バリューチェーン: 建設

6.10 建設、物流用途別、2024年(シェア%)

6.11 建設、物流用途別、2024年から2035年(百万米ドル)

6.12 建設、エンドユーザー別、2024年(シェア%)

6.13 エンドユーザー別建設市場、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 ロジスティクス用途別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携