❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のインフラ建設市場規模は2024年に1億2789万米ドルと推定されております。

日本のインフラ建設市場は、2025年の1億3159万米ドルから2035年までに1億7500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.8%を示すと予測されております。

主要市場動向とハイライト

日本のインフラ建設市場は、持続可能性と技術進歩を原動力として成長が見込まれています。

- 持続可能な建設手法が市場全体で採用される傾向が強まっており、環境に配慮した手段への移行が反映されています。

- デジタルトランスフォーメーションは、プロジェクト管理と業務効率を再構築し、建設プロセスの生産性向上に貢献しています。

- 官民パートナーシップ(PPP)が注目を集めており、大規模インフラプロジェクトへの投資と協業を促進しています。

- 政府のインフラ投資と都市化が市場の推進力として重要であり、老朽化したインフラと維持管理のニーズに対応しています。

主要企業

China Communications Construction Company (CN), Vinci (FR), Bechtel (US), Fluor Corporation (US), Skanska (SE), ACS Group (ES), Kiewit Corporation (US), Balfour Beatty (GB), Strabag (AT)

日本のインフラ建設市場の動向

日本のインフラ建設市場は現在、ダイナミックな段階にあります。この段階は、成長軌道を左右する様々な要因によって特徴づけられています。政府は経済活動の活性化と公共の福祉の向上を目的として、インフラ整備を優先的に推進しております。この重点は、交通網、エネルギー施設、都市開発への継続的な投資に明確に表れております。加えて、高齢化社会が進む中、安全性と効率性を確保するため、既存インフラの近代化が求められております。その結果、この分野では持続可能な手法と革新的技術への重視が高まっています。さらに、インフラ建設市場はデジタル化とスマート技術の進歩から恩恵を受けるでしょう。これらの革新はプロジェクト管理の強化、効率性の向上、コスト削減をもたらします。ビルディングインフォメーションモデリング(BIM)やその他のデジタルツールの統合は、産業関係者間で普及が進んでいます。加えて、官民連携はより効果的な資源配分とプロジェクト実行につながるため、ますます重要性を増しています。全体として、戦略的投資と技術進歩に牽引され、インフラ建設市場の堅調な見通しが示されています。

持続可能な建設手法

インフラ建設市場では、持続可能な建設手法への顕著な移行が進んでいます。この傾向は、環境への影響を最小限に抑え、エネルギー効率を促進する必要性によって推進されています。関係者はグリーンビルディング基準の採用やエコフレンドリーな資材の利用を拡大しており、これは長期的なコスト削減と公共の認識向上につながる可能性があります。

デジタルトランスフォーメーション

デジタル技術の統合がインフラ建設市場を変革しています。ビルディングインフォメーションモデリング(BIM)やプロジェクト管理ソフトウェアなどのツールは、関係者の効率性と連携を強化しています。このデジタルトランスフォーメーションは、プロセスの合理化、エラーの削減、プロジェクト成果全体の向上につながる可能性があります。

官民連携

官民連携(PPP)はインフラ建設市場において重要な要素となりつつあります。こうした協働により投資とリスクの共有が可能となり、大規模プロジェクトの開発が促進されます。民間セクターの専門知識と資金を活用することで、PPPはプロジェクトの遂行を強化し、公共のニーズとの整合性を高めることが期待されます。

市場セグメントの洞察

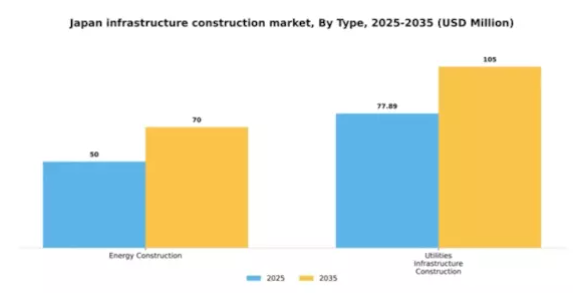

種類別:エネルギー建設(最大)対ユーティリティインフラ建設(最速成長)

日本のインフラ建設市場では、エネルギー建設が最大のセグメントを占めるなど、市場シェアの顕著な分布が見られます。この分野は、太陽光や風力などの再生可能エネルギー事業を含む、国内のエネルギー網強化を目的とした幅広いプロジェクトを網羅しています。一方、ユーティリティインフラ建設は急速に注目を集めており、スマートユーティリティや持続可能なエネルギーソリューションへの需要増加に対応するための近代化施設の必要性が浮き彫りとなっています。成長傾向は、持続可能なインフラを推進する政府政策とグリーン技術への投資に後押しされ、両セグメントで堅調な拡大を示しています。再生可能エネルギー源への注目の高まりがエネルギー建設を牽引する一方、ユーティリティインフラ建設は都市開発と既存施設の近代化により急成長を遂げています。これらのセグメントは、建設活動における効率性と持続可能性を優先する、進化する市場環境を反映しています。

エネルギー建設:主導的 vs. ユーティリティインフラ建設:新興

エネルギー建設は、エネルギー生産・供給能力の強化を目的とした大規模プロジェクトを特徴とする、日本のインフラ建設市場における主要分野です。この分野は政府の強力な支援と再生可能エネルギー推進の追い風を受け、将来の成長において極めて重要です。一方、ユーティリティインフラ建設は、近代化・効率化されたユーティリティシステムへの需要を原動力に、重要な発展分野として台頭しています。この分野は都市化の課題とスマートインフラへの需要に対応し、持続可能性目標に沿った投資を集めています。両セグメントとも影響力の大きいプロジェクトに焦点を当てているため、国内のインフラ需要に対応する上で相互に補完し合っています。

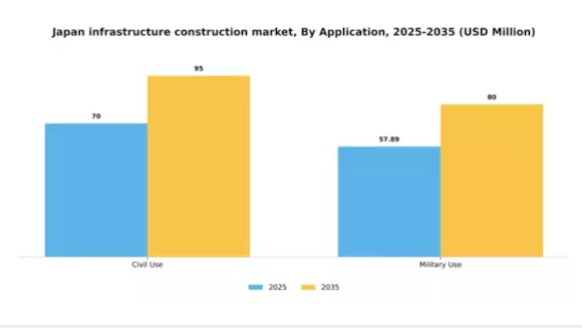

用途別:民間用途(最大)対 軍事用途(急成長)

日本のインフラ建設市場では、道路・橋梁・都市開発などの公共インフラへの多額の投資により、民間用途が最大のシェアを占めています。この分野は主に交通や住宅など、市民のニーズに対応しています。一方、軍事用途は防衛費の増加と軍事施設の近代化を背景に、急速に重要な貢献分野として台頭しています。国家安全保障と軍事態勢への注目の高まりが、この分野の堅調な成長環境を育んでいます。成長傾向からは、民生用途が依然として主流である一方、軍事用途が今後数年間でシェアを拡大する急成長軌道にあることが示されています。政府によるインフラ強化施策や戦略的軍事開発などの要因がこの傾向を後押ししています。地政学的緊張の高まりに伴い、軍事能力強化の緊急性が軍事分野にさらなる勢いを与えており、インフラ環境における二つの焦点が共存する進化を浮き彫りにしています。

民生用途:主流 vs. 軍事用途:新興

民生用途は、交通網や公共施設などの重要分野を含む公共インフラにおける広範な適用が特徴です。この分野は、都市計画・開発を目的とした政府政策による確固たる支援を受けております。一方、軍事用途は新たな防衛技術やインフラ需要に適応し、急速に進化する特徴を示しております。戦略的資産の確保や運用効率向上の需要増大を反映しており、専用予算配分やハイテク軍事施設の導入拡大により、堅調な成長が見込まれております。両分野とも重要ですが、インフラ建設領域において明確に異なるニーズと優先度に対応しております。

日本インフラ建設市場に関する詳細なインサイトを入手する無料サンプルをリクエスト主要プレイヤーと競争環境

日本のインフラ建設市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因には、公共インフラへの政府投資、都市開発プロジェクト、持続可能性への注目の高まりが含まれます。中国交通建設株式会社(CN)、ヴァンシー(フランス)、ベクテル(アメリカ)などの主要プレイヤーは、これらの機会を活用する戦略的立場にあります。例えば、中国交通建設株式会社(CN)は大規模インフラプロジェクトに注力し、革新性と技術統合を重視しています。ヴァンシ(フランス)は戦略的提携による事業拡大を進めており、ベクテル(アメリカ)はプロジェクト管理の専門性と安全・品質への取り組みで知られています。これらの企業が、先進的な手法と協調的アプローチへの依存度が高まる競争環境を形成しています。

事業戦略面では、効率性向上とコスト削減のため、製造の現地化やサプライチェーンの最適化が進められています。市場は多国籍大企業と地域プレイヤーが混在する中程度の分散状態を示しており、多様なサービス提供を可能にしています。一方で主要プレイヤーの総合的な影響力が競争を促進し、市場ニーズへの迅速な対応とイノベーションを促す構造となっています。

2025年10月、フランスのヴァンシー社は、持続可能な建設手法における能力強化を目的として、日本の現地企業との戦略的提携を発表しました。この動きは、日本の二酸化炭素排出量削減とグリーンビルディング推進への取り組みと合致する点で意義深いものです。現地の専門知識との協業により、ヴァンシー社は市場での地位強化を図ると同時に、地域の持続可能性目標への貢献を目指しています。

2025年9月、ベクテル(アメリカ)は日本の高速鉄道プロジェクト建設における大型契約を獲得し、同地域における事業拡大の重要な節目となりました。この契約はベクテルのプロジェクト管理能力を示すと同時に、都市部における効率的な交通ソリューションへの需要増大を浮き彫りにしています。本プロジェクトの戦略的重要性は、接続性の向上と経済成長の促進を通じてベクテルの競争優位性を強化する可能性に存します。

2025年11月、中国交通通信建設株式会社(CN)は、プロジェクト管理プロセスにおけるデジタル変革に焦点を当てた新たな取り組みを開始しました。この取り組みは、AIとデータ分析を統合し、プロジェクト効率の向上とコスト削減を目指すものです。この動きの戦略的重要性は極めて大きく、特にスピードと適応性という観点において、インフラセクターの進化する要求により適切に対応できる体制を整えるものです。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携がより一般的になり、企業は資源と専門知識を結集して複雑なプロジェクトに取り組むことが可能となっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、これらの要素を優先する企業が、競争が激化する環境でより優位に立つことを示唆しています。

日本インフラ建設市場の主要企業には以下が含まれます

産業動向

日本インフラ建設市場における最近の産業動向は、都市化の進展とパンデミック後の復興を背景に、国内インフラ強化に向けた投資と活動の急増を示しています。関電工株式会社、東亜建設工業株式会社、鹿島建設株式会社などの企業は、持続可能性とスマート建設システムなどの先進技術に焦点を当てた革新的なプロジェクトに積極的に参画しています。

時事問題としては、政府によるインフラ改善の推進が顕著であり、2022年には鉄道・高速道路網の大規模な更新計画が発表され、輸送効率と安全性の向上を目指しています。M&Aの面では、清水建設株式会社が2023年8月に小規模建設会社の買収を発表し、再生可能エネルギー建設分野への事業拡大を図りました。また、竹中工務店株式会社は2023年9月にプロジェクト実施手段の改善に向けた戦略的提携に関与しています。

過去数年間、日本のインフラ建設市場は、2021年の東京オリンピック汎用や継続的な都市開発イニシアチブなどの大規模プロジェクトに支えられ、着実な成長を遂げてまいりました。政府のインフラ投資への取り組みは、新日本製鐵株式会社や大林組株式会社などの老舗企業が変化する市場ニーズに適応する中で、さらなる市場機会を創出しております。

今後の見通し

日本インフラ建設市場の将来展望

日本のインフラ建設市場は、都市化、技術進歩、政府投資を原動力として、2024年から2035年にかけて年平均成長率(CAGR)2.89%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のためのスマート建設技術の統合。

- 規制要求を満たす持続可能な建築資材の開発。

- インフラ資金調達のための官民連携(PPP)の拡大。

2035年までに、イノベーションと戦略的投資により、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本インフラ建設市場 種類別見通し

- エネルギー建設

- ユーティリティインフラ建設

日本インフラ建設市場 用途別見通し

- 民間用途

- 軍事用途

目次

エグゼクティブサマリー

市場概要

主要な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データトライアングレーション

検証

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

日本のインフラ建設市場、種類別(百万米ドル)

エネルギー建設

ユーティリティインフラ建設

日本のインフラ建設市場、用途別(百万米ドル)

民間用途

軍事用途

競合ベンチマーキング

インフラ建設市場における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤー財務マトリックス

売上高および営業利益

主要プレイヤー研究開発費(2023年)

企業プロファイル

カンデンコー株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

東亜建設株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

旭化成株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

竹中工務店

財務概要

提供製品

主な進展

SWOT分析

主要戦略

サカン株式会社

財務概要

提供製品

主な進展

SWOT分析

主要戦略

清水建設株式会社

財務概要

提供製品

主な進展

SWOT分析

主要戦略

住友建設株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

新日本製鐵株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

鹿島建設株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

JGC株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

大成建設株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

積水ハウス株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

大林組株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

中央道路株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

三菱地所株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本インフラ建設市場規模推計及び予測(2019-2035年、種類別、10億米ドル)

日本インフラ建設市場規模推計及び予測(2019-2035年、用途別、10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本インフラ建設市場:種類別分析

日本インフラ建設市場:用途別分析

インフラ建設市場の主要購買基準

MRFRの調査プロセス

インフラ建設市場のDRO分析

インフラ建設市場における推進要因の影響分析

インフラ建設市場における抑制要因の影響分析

供給/バリューチェーン:インフラ建設市場

インフラ建設市場、種類別、2025年(%シェア)

インフラ建設市場、種類別、2019年から2035年(10億米ドル)

インフラ建設市場、用途別、2025年(%シェア)

インフラ建設市場、用途別、2019年から2035年(10億米ドル)

主要競合他社のベンチマーキング

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖