❖本調査資料に関するお問い合わせはこちら❖

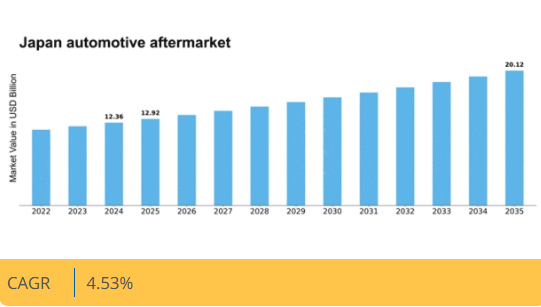

マーケットリサーチフューチャーの分析によると、日本の自動車アフターマーケット市場規模は2024年に123億6,000万米ドルと推定された。日本の自動車アフターマーケット市場は、2025年の129億2000万米ドルから2035年までに201億2000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.5%を示すと予測されている。

主要市場動向とハイライト

日本の自動車アフターマーケット市場は、技術進歩と消費者の嗜好変化に牽引され、ダイナミックな変革期を迎えている。

- 技術統合がアフターマーケットの構造を再構築し、サービス効率と顧客体験を向上させている。

- 持続可能性への注目が高まり、消費者は環境に配慮した製品と実践を求めるようになっている。

- Eコマースの拡大が、特に都市部において、消費者が自動車部品やサービスにアクセスする方法を革新している。

- 自動車所有台数の増加とカスタマイズ志向の高まりが、市場成長を牽引する主要な推進力となっている。

日本自動車アフターマーケット産業

CAGR

4.53%

市場規模と予測

2024年市場規模12.36 (10億米ドル)2035年市場規模20.12 (10億米ドル)CAGR (2025 – 2035)4.53%

主要企業

AutoZone (US), Advance Auto Parts (US), O’Reilly Automotive (US), NAPA Auto Parts (US), LKQ Corporation (US), Denso Corporation (JP), Bosch (DE), Magna International (CA), Tenneco (US), Continental AG (DE)

日本の自動車アフターマーケット業界動向

日本の自動車アフターマーケット市場は、技術進歩、消費者嗜好、規制変更など様々な要因の影響を受けるダイナミックな環境が特徴です。自動車産業が進化する中、アフターマーケット部門は高品質な部品とサービスを求め車両所有者の需要に応えるよう適応しています。特に電気自動車やハイブリッド車の台頭により現代車両の複雑化が進む中、専門的な知識と製品が不可欠となり、これによりアフターマーケット環境は再構築されています。さらに、持続可能性と環境配慮への関心の高まりが消費者行動の変化を促し、自動車アフターマーケット市場における環境に優しい製品・サービスへの関心が強まっている。加えて、eコマースプラットフォームの台頭は、消費者が自動車部品やサービスにアクセスする方法を変革している。オンライン販売チャネルは利便性と製品選択肢の拡大により人気が高まっており、デジタル化が消費生活の各層に浸透する中、この傾向は継続すると見込まれる。さらに、日本における車両の老朽化が進むことで、アフターマーケットサービスへの需要は安定的に増加している。古い車両ほどメンテナンスや交換部品の必要性が高まるためである。総じて、日本の自動車アフターマーケット市場は、技術革新、変化する消費者嗜好、自動車業界の継続的な進化に牽引され、成長の兆しを見せている。

技術統合

自動車アフターマーケット市場における先進技術の統合がますます普及している。テレマティクス、人工知能、データ分析などの革新技術は、サービス提供と顧客エンゲージメントを強化している。これらの技術により、企業はパーソナライズされたサービス、予知保全、在庫管理の改善を提供でき、業務効率が向上する。

持続可能性への焦点

自動車アフターマーケット市場では持続可能性への顕著なシフトが起きている。消費者が環境に優しい製品・サービスを求め始めたことで、企業は提供内容を適応させている。この傾向には再生部品の増加、環境に配慮した潤滑油、持続可能な修理手法が含まれ、環境保護への社会的取り組みの広がりを反映している。

Eコマースの拡大

Eコマースの拡大は自動車アフターマーケット市場に大きな影響を与えている。オンラインプラットフォームは部品やサービスへのアクセスを容易にし、消費者が価格を比較し情報に基づいた意思決定を行うことを可能にしている。デジタルショッピングが消費行動に定着するにつれ、この傾向は継続し、サプライヤー間の競争激化につながると予想される。

日本の自動車アフターマーケット産業の推進要因

自動車所有率の上昇

日本における自動車所有率の上昇は、自動車アフターマーケット市場の主要な推進要因と見なされている。より多くの個人が自動車を取得するにつれ、アフターマーケット部品とサービスへの需要は増加する可能性が高い。最近の統計によると、日本の自動車所有率は世帯の約80%に達しており、メンテナンスおよび修理サービスに対する堅調な市場を示唆している。この傾向は、道路を走る多くの車が10年を超える年齢に達しているという車両の高齢化によってさらに支えられている。その結果、自動車アフターマーケット市場は、所有者が車両を最適な状態に維持しようとする中で、交換部品、アクセサリー、専門サービスへの需要から恩恵を受けると予想される。

規制変更とコンプライアンス

日本の規制変更は、自動車アフターマーケット市場を形成する上で重要な役割を果たしている。排出ガス基準や安全規制の厳格化は、コンプライアンスを確保するためのアフターマーケットソリューションへの投資を車両所有者に促している。例えば、日本政府は炭素排出量削減を目的とした政策を実施しており、これにより燃費向上や排出ガス削減を実現するアフターマーケット部品の需要増加が見込まれます。さらに、安全規制への適合には特定の部品交換が求められることが多く、これもアフターマーケットサービスの必要性をさらに高めています。こうした規制が進化するにつれ、企業は新たなコンプライアンス要件に対応するため、自動車アフターマーケット市場は成長を遂げる可能性が高いでしょう。

オンライン小売チャネルの拡大

オンライン小売チャネルの拡大は、日本の自動車アフターマーケット市場を変革している。自動車部品やアクセサリーの購入において、Eコマースプラットフォームの人気が高まっており、消費者はより便利に、より幅広い製品にアクセスできるようになった。最近のデータによると、自動車アフターマーケット市場におけるオンライン販売は急増しており、年間20%以上の成長率が見込まれている。消費者が購入前に価格比較やレビュー閲覧を重視する傾向から、このオンラインショッピングへの移行は今後も継続すると予想される。したがって、オンラインでの存在感と物流能力を強化することでこのトレンドに適応する企業は、自動車アフターマーケット市場において大きな成長機会を見出せる可能性がある。

カスタマイズに対する消費者の嗜好

車両カスタマイズに対する消費者の嗜好の高まりが、自動車アフターマーケット市場の重要な推進力として浮上している。日本の消費者はますます車両のパーソナライズを求め、アフターマーケットアクセサリーや改造への需要が急増している。この傾向は特に若年層で顕著であり、彼らはカスタマイズを自己表現の手段と見なしている。市場データによれば、消費者が外観の向上や性能のアップグレードに投資するにつれ、自動車アフターマーケット市場のカスタマイズ分野は年間15%以上の成長が見込まれる。この変化はアフターマーケット供給業者の売上を押し上げるだけでなく、多様な消費者嗜好に応えるべく企業が製品提供の革新を促すことにもつながっている。

車両技術の進歩

自動車技術の急速な進歩は、自動車アフターマーケット市場に大きな影響を与えている。先進運転支援システム(ADAS)、電気自動車(EV)、コネクテッドカー技術などの革新は、消費者の期待とサービス要件を再構築している。車両が高度化するにつれ、専門的なアフターマーケットサービスや部品の需要は増加する見込みだ。例えば、EVの市場浸透は拡大すると予測され、2030年までに日本の総自動車販売台数の30%以上をEVが占める可能性があるとの推計もある。この変化に伴い、企業は新技術や消費者ニーズに適応するため、自動車アフターマーケット市場も対応した進化が求められています。

市場セグメントの洞察

タイプ別:部品(最大)対 アクセサリー(最速成長)

日本の自動車アフターマーケット市場におけるセグメント別分布を見ると、部品が最大の市場シェアを占めており、これは必要な車両修理・交換の大量需要に支えられています。アクセサリーはシェアこそ小さいものの、車両の個性化・カスタマイズ志向の高まりを背景に急速に存在感を増している。この動向は、消費者の優先順位が車両の美観と機能性の向上へと移行していることを示唆している。成長傾向を見ると、従来型の部品が依然として主流である一方、可処分所得の増加と車両改良への関心の高まりから、アクセサリーが最速成長セグメントとして台頭している。ECの普及も一因であり、より幅広い製品群へのアクセスが容易になった。サービス機器と潤滑油は依然として重要だが、前述のセグメントほどの成長は見られない。

部品(主流) vs. アクセサリー(新興)

部品は、車両のメンテナンスや修理に不可欠であることから、日本の自動車アフターマーケット市場において主流のセグメントと見なされている。これには、車両の安全性と性能に重要なエンジンからブレーキシステムまで、幅広いコンポーネントが含まれる。一方、アクセサリーは消費者の車両カスタマイズ・改造傾向により急速に成長している。フロアマット、シートカバー、技術強化アイテムなどが該当する。部品が必須ニーズに対応するのに対し、アクセサリーはライフスタイルや美的嗜好に駆動され、市場動向形成において影響力を増す異なる消費者マインドセットを体現している。

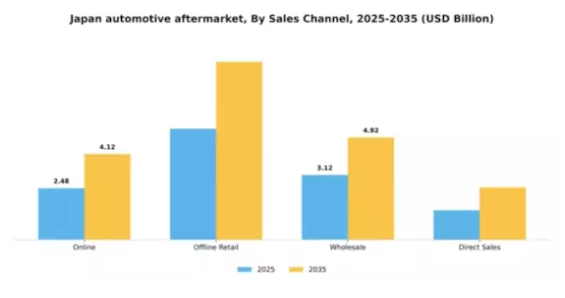

販売チャネル別:オンライン(最大)対オフライン小売(急成長)

日本の自動車アフターマーケット市場では、販売チャネルの分布から、利便性と幅広い商品選択肢を求める消費者層においてオンライン販売が最大のセグメントを占め、大きな市場シェアを獲得していることが明らかです。これに続くオフライン小売チャネルは依然として存在感を示していますが、消費者が購入にオンラインプラットフォームを活用する傾向が強まるにつれ、伝統的な小売環境が変化しつつあります。成長傾向は、技術進歩と消費者行動の変化に牽引され、オンラインチャネル採用が堅調に増加していることを示している。デジタルコマースへの移行は、モバイルアプリケーションやオンラインマーケットプレイスの台頭によって補完され、顧客が多様な自動車部品やアクセサリーにアクセスしやすくなっている。一方、オフライン小売は、急速に進化する市場で存在感を維持するため、店舗体験と顧客サービスの向上に焦点を当て、適応を続けている。

オンライン(主流)対 小売(新興)

日本の自動車アフターマーケットでは、利便性と豊富な商品ラインナップを背景にオンライン販売チャネルが主流となっている。消費者は価格比較の容易さや宅配便の利便性からオンラインプラットフォームをますます好んで利用している。対照的に、オフライン小売は顧客エンゲージメントと店舗体験の向上に向けた戦略転換により台頭しつつある。従来強みとしてきた分野では、オンライン勢力の拡大に対抗するため、パーソナライズされたサービスと柔軟な購入オプションの提供に注力している。両セグメントにおけるこのダイナミズムは、利便性と顧客体験が購買決定において重要な役割を果たす消費者の嗜好変化を反映している。

車種別:乗用車(最大)対商用車(急成長)

日本の自動車アフターマーケット市場では、乗用車セグメントが最大の市場シェアを占め、消費者の自家用車志向を反映している。このセグメントは、都市部における高い自動車保有率を背景に、アクセサリーやメンテナンスサービスを含む幅広いアフターマーケット製品が特徴である。一方、商用車は物流・配送サービスの拡大を主因として急成長を遂げている。この急増は、eコマースの拡大に伴い効率的な輸送ソリューションへの需要が高まっていることに起因する。持続可能な輸送ソリューションへの移行もこのセグメント内のイノベーションを促進しており、将来の投資の焦点となっている。

乗用車(主流)対商用車(新興)

乗用車は、その普及率の高さと多様なアフターマーケット製品の存在により、日本の自動車アフターマーケット市場において依然として主流セグメントである。性能向上から外観アップグレードまで、このセグメントは様々な消費者ニーズに対応している。対照的に、商用車は物流セクターの成長と技術進歩に牽引され、新興セグメントとして台頭している。これらの車両には、フリートメンテナンスサービスや重装備部品といった専門的なアフターマーケットソリューションが求められることが多く、運用効率向上の傾向を反映している。Eコマースの台頭に伴い、商用車部品・サービスへの需要は拡大が見込まれ、この分野は市場における重要な成長領域と位置づけられている。

サービスタイプ別:メンテナンスサービス(最大) vs. 修理サービス(最速成長)

日本の自動車アフターマーケット市場では、サービスタイプセグメントが整備サービス、修理サービス、取付サービス、改造サービスなど多様なサービスに分散している。整備サービスが最大の市場シェアを占めており、これは消費者が車両寿命の延長と性能向上のために定期的なメンテナンスを好む傾向を反映している。一方、修理サービスは、車両使用量の増加と摩耗・損傷に伴う迅速な修理ニーズの高まりに対応するため、セグメントの重要な構成要素として台頭している。このセグメントの成長傾向は、専門的な整備・修理サービスを必要とする車両設計の技術的進歩など、複数の要因によって推進されている。消費者が車両の寿命延長をますます重視する傾向にあるため、整備サービスの需要は堅調に推移すると予想される一方、予期せぬ問題に対する迅速な解決策を求める顧客が増えるにつれ、修理サービスの需要も拡大している。自動車所有台数の増加と消費者行動の変化が、この市場における修理サービスの急速な成長をさらに後押ししている。

メンテナンスサービス(主流)対 修理サービス(新興)

メンテナンスサービスはサービス種類セグメントにおける主流であり、定期点検、オイル交換、車両寿命維持を目的としたケアパッケージが特徴である。顧客は長期的なコスト削減効果からこれらのサービスを優先する。一方、修理サービスは緊急対応を要する問題を解決するため、新興の必要性として認識されつつある。これらのサービスには、エンジン修理から事故後のボディワークまで多岐にわたる。両セグメントの組み合わせが均衡した市場を形成しており、メンテナンスサービスは収益面で優位性を保つ一方、修理サービスは車両性能の予測不可能性から顧客基盤が急拡大している。

主要プレイヤーと競争環境分析

日本の自動車アフターマーケットは、イノベーション・デジタルトランスフォーメーション・戦略的提携によって形成される競争環境が特徴である。主要プレイヤーであるデンソー(日本)、ボッシュ(ドイツ)、LKQコーポレーション(米国)は、市場での存在感を高めるため、事業戦略の再定義を積極的に進めている。デンソー(日本)は、特に電気自動車(EV)システムにおける自動車部品の技術革新を重視しており、電動化が進む市場で有利な立場を確立している。一方、ボッシュ(ドイツ)はデジタルソリューションとコネクテッドカー技術に多額の投資を行っており、ソフトウェアと従来型自動車部品の統合に向けた戦略的転換を示している。LKQコーポレーション(米国)は地域拡大と買収戦略を推進し、製品ラインの多様化とサプライチェーン能力の強化を図っている。これらの戦略が相まって、イノベーションと適応力が最優先されるダイナミックな競争環境が形成されている。

事業戦術面では、市場需要に迅速に対応するため、製造の現地化とサプライチェーン最適化が進んでいる。日本の自動車アフターマーケットの競争構造は中程度の分散状態にあり、既存企業と新興企業が市場シェアを争っている。主要プレイヤーはリソースを活用して業務効率と顧客エンゲージメントを向上させ、市場全体のダイナミクスを形成しているため、その影響力は大きい。

2025年9月、デンソー(日本)は先進的なバッテリー管理システム開発のため、主要EVメーカーとの提携を発表した。この戦略的動きは、持続可能な自動車ソリューションへの需要拡大に対応し、デンソーをEV市場の最前線に位置付ける上で極めて重要である。本協業により、デンソーの技術力強化と急速に進化する電気自動車分野での事業拡大が期待される。

2025年10月、ボッシュ(ドイツ)は車両メンテナンスと診断を改善する新たなデジタルサービス群を発表した。この取り組みは、ボッシュがデジタル技術をアフターマーケットに統合し、予知保全ソリューションを通じて顧客体験を向上させるという姿勢を反映している。これらのサービスの導入は、顧客に付加価値を提供し長期的な関係を構築することで、ボッシュの競争優位性を強化する可能性が高い。

2025年8月、LKQコーポレーション(米国)は日本の地域部品流通業者を買収完了し、サプライチェーンと流通ネットワークの強化が見込まれる。この買収はLKQの市場プレゼンスを高めるだけでなく、物流と在庫管理の改善を可能にし、業務効率を向上させる。こうした戦略的行動は、日本市場での地位を固め、高品質なアフターマーケット部品への需要増に対応するLKQの姿勢を示すものである。

2025年11月現在、自動車アフターマーケットではデジタル化、持続可能性、人工知能(AI)の業務統合を重視する傾向が見られる。企業は競争優位性を高めるため相互補完的な強みを活用しようと、戦略的提携がますます重要になっている。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化は技術進歩と消費者嗜好への適応能力にかかると示唆されている。

業界動向

日本の自動車アフターマーケットにおける最近の動向は、技術革新と持続可能性への注力を示している。デンソーやトヨタなどの企業は、世界的な潮流に合わせるため、電気自動車(EV)部品やスマート自動車技術への投資を拡大している。2023年9月には、JTEKTがホンダとの協業を発表し、スマート自動化技術による製造効率の向上を図っている。市場では、特にスバルや日産などのブランドから、アフターマーケットサービスへの需要増加も見られる。これは、車両所有台数の増加と車両の老朽化に対応する動きであり、今後1年間で4%の成長が見込まれている。

さらに、2023年8月には、ブリヂストンがマレリの少数株式を取得し、統合ソリューションを通じてタイヤ技術を強化した。日野自動車は、成長を続ける商用車の増加に対応するため、部品流通ネットワークを拡大している。さらに、アフターマーケット企業の評価額は上昇傾向にあり、三菱やスズキなどアフターマーケット製品の多様化を進める企業の影響で、車両メンテナンスやアップグレードへの消費者支出が増加したことが市場評価額の成長要因と推定されている。

日本自動車アフターマーケットのセグメント別インサイト

-

- 自動車アフターマーケットチャネル別見通し

- 独立系修理

-

- 正規修理

- 自動車アフターマーケットチャネル別見通し

-

- 自動車アフターマーケット車両年齢別見通し

- 8年以上

-

- 4~8年

-

- 0~4年

- 自動車アフターマーケット車両年齢別見通し

-

- 自動車アフターマーケット車両タイプ別見通し

- 商用車

-

- 乗用車

- 自動車アフターマーケット車両タイプ別見通し

-

- 自動車アフターマーケットサービス種類別見通し

- サービス

-

- 部品

- 自動車アフターマーケットサービス種類別見通し

将来展望

日本自動車アフターマーケット産業の将来展望

日本の自動車アフターマーケット市場は、技術進歩と自動車所有台数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.53%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 自動車部品販売向けeコマースプラットフォームの拡大。

- 先進運転支援システム(ADAS)後付けサービスの開発。

- 持続可能な自動車修理技術への投資。

2035年までに、市場は堅調な成長と革新を示すと予想される。

市場セグメンテーション

日本自動車アフターマーケット産業タイプ別見通し

- 部品

- アクセサリー

- タイヤ

- 潤滑油

- サービス機器

日本自動車アフターマーケット産業 サービス種別別見通し

- 整備サービス

- 修理サービス

- 取付サービス

- 改造サービス

日本自動車アフターマーケット産業 車種別見通し

- 乗用車

- 商用車

- オートバイ

- 大型車両

日本自動車アフターマーケット産業 販売チャネル別見通し

- オンライン

- オフライン小売

- 卸売

- 直販

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 自動車、部品別(10億米ドル)

- 4.1.1 部品

- 4.1.2 アクセサリー

- 4.1.3 タイヤ

- 4.1.4 潤滑油

- 4.1.5 サービス機器

- 4.2 自動車、販売チャネル別(10億米ドル)

- 4.2.1 オンライン

- 4.2.2 オフライン小売

- 4.2.3 卸売

- 4.2.4 直接販売

- 4.3 自動車、車種別(10億米ドル)

- 4.3.1 乗用車

- 4.3.2 商用車

- 4.3.3 オートバイ

- 4.3.4 重量車両

- 4.4 自動車、サービス種別別(10億米ドル)

- 4.4.1 メンテナンスサービス

- 4.4.2 修理サービス

- 4.4.3 設置サービス

- 4.4.4 改造サービス

- 4.1 自動車、部品別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく自動車分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 オートゾーン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アドバンス・オートパーツ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 オライリー・オートモーティブ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NAPAオートパーツ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 LKQコーポレーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 デンソー株式会社(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ボッシュ(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マグナ・インターナショナル(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 テネコ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.10 コンチネンタルAG(ドイツ)

- 5.2.10.1 財務概要

- 5.2.10.2 提供製品

- 5.2.10.3 主要動向

- 5.2.10.4 SWOT分析

- 5.2.10.5 主要戦略

- 5.2.1 オートゾーン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(販売チャネル別)

- 6.4 日本市場分析(車両タイプ別)

- 6.5 日本市場分析(サービスタイプ別)

- 6.6 自動車の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 自動車のDRO分析

- 6.9 自動車の推進要因影響分析

- 6.10 自動車の抑制要因影響分析

- 6.11 自動車の供給/バリューチェーン

- 6.12 自動車、タイプ別、2024年(%シェア)

- 6.13 自動車、タイプ別、2024年から2035年(10億米ドル)

- 6.14 自動車、販売チャネル別、2024年(%シェア)

- 6.15 販売チャネル別自動車市場、2024~2035年(10億米ドル)

- 6.16 車種別自動車市場、2024年(シェア%)

- 6.17 車種別自動車市場、2024~2035年 (10億米ドル)

- 6.18 サービスタイプ別自動車市場、2024年(シェア%)

- 6.19 サービスタイプ別自動車市場、2024年~2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 販売チャネル別、2025-2035年(10億米ドル)

- 7.2.3 車両タイプ別、2025-2035年(10億米ドル)

- 7.2.4 サービスタイプ別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携