❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のバナジウム市場規模は2億3925万米ドルと推定されております。

日本のバナジウム市場は、2025年の2億4,954万米ドルから2035年までに3億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4%を示すと予測されています。

主要市場動向とハイライト

日本のバナジウム市場は、多様な用途と技術進歩に牽引され、堅調な上昇傾向を示しております。

- エネルギー貯蔵ソリューションへの需要が高まっており、特に再生可能エネルギー分野で顕著です。

- 鉄鋼生産における工業用途は依然として最大のセグメントであり、製造における本材料の重要な役割を反映しております。

- 材料科学における革新と研究がバナジウムの新たな用途を促進し、その成長に寄与しております。

- 主な市場推進要因としては、再生可能エネルギーの導入拡大と、持続可能な取り組みを支援する政府施策が挙げられます。

主要企業

China Vanadium Titano-Magnetite Mining Company Limited (CN), Largo Resources Ltd. (CA), VanadiumCorp Resource Inc. (CA), Bushveld Minerals Limited (GB), American Vanadium Corp. (US), Strategic Minerals Plc (GB), TNG Limited (AU), Ferro-Alloy Resources Limited (GB)

日本のバナジウム市場動向

日本のバナジウム市場は現在、エネルギー貯蔵ソリューションへの需要増加と技術進歩に牽引され、顕著な変革期を迎えております。太陽光や風力などの再生可能エネルギー源の台頭により、効率性と長寿命で知られるバナジウムレドックスフロー電池(VRFB)への関心が高まっております。産業がエネルギー需要を満たすための信頼性が高く拡張性のあるソリューションを求める中、持続可能なエネルギー貯蔵手段へのこの移行が市場動向に影響を与えているようです。さらに、日本が掲げる二酸化炭素排出量削減とエネルギー安全保障の強化への取り組みは、バナジウムを基盤とした技術の普及を後押しする可能性が高いです。再生可能エネルギー推進に加え、バナジウム市場は国内の産業用途によっても形成されています。バナジウムは鋼材製造において強度と耐久性を高めるために利用されます。建設業界と自動車業界は、厳しい品質基準を満たすために特に重要なバナジウムの消費分野です。さらに、材料科学におけるイノベーションと研究への注力は、バナジウムの新たな用途開発につながり、市場拡大の可能性を秘めています。総合的に見て、エネルギー貯蔵技術の進歩と産業需要の相互作用は、日本のバナジウム市場にとって有望な見通しを示唆しています。

エネルギー貯蔵ソリューションへの需要増加

再生可能エネルギー源への注目が高まる中、日本におけるエネルギー貯蔵ソリューションの需要が拡大しています。バナジウムレドックスフロー電池は、その効率性と長寿命により注目を集めており、大規模なエネルギー貯蔵用途において好まれる選択肢となっています。

鉄鋼生産における産業用途

日本のバナジウム市場は、鉄鋼生産におけるその使用によって大きく影響を受けています。この金属は鋼材の強度と耐久性を高めるため、日本経済の主要セクターである建設業や自動車産業にとって不可欠な存在です。

材料科学における革新と研究

日本における継続的な研究開発の取り組みは、バナジウムの新たな用途開発につながる可能性があります。産業が先進材料を求める中、バナジウムが革新的な方法で活用される可能性は、その市場での存在感を拡大するかもしれません。

市場セグメントの洞察

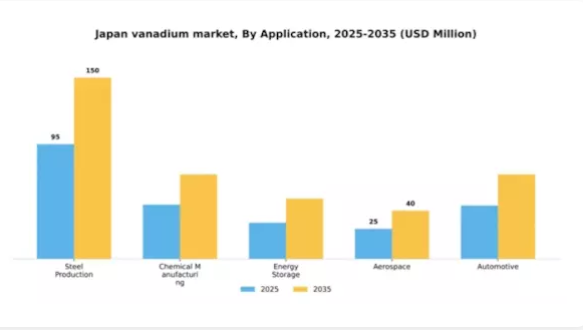

用途別:鉄鋼生産(最大)対エネルギー貯蔵(最も急成長)

日本のバナジウム市場において、用途セグメントは主に鉄鋼生産が占めており、高強度鋼製造における広範な使用により最大の市場シェアを有しています。これに続き、化学製造セクターも重要な割合を占めていますが、航空宇宙および自動車用途は規模こそ小さいものの注目すべき割合を占めています。エネルギー貯蔵用途は新興分野ですが、現時点では鉄鋼生産と比較して市場シェアへの貢献度は低くなっています。成長傾向としては、日本における再生可能エネルギーや電気自動車の需要増加を背景に、エネルギー貯蔵ソリューションへの移行が進んでいます。航空宇宙および自動車分野は、技術進歩と軽量材料の必要性により成長が見込まれます。一方、鉄鋼生産分野は建設・インフラ分野での安定した需要により堅調に推移し、市場における主導的地位を維持しています。

鉄鋼生産(主力)対 エネルギー貯蔵(新興)

バナジウムの日本市場における主要用途は鋼材生産であり、建設や自動車を含む様々な産業で求められる高強度・高耐久性合金の需要に起因します。バナジウムの添加は鋼材の性能を向上させ、過酷な用途に適したものにします。一方、エネルギー貯蔵は再生可能エネルギーへの移行と電池技術の進歩を主な原動力として、重要な用途として台頭しつつあります。日本が炭素排出量削減を目指す中、効率的なエネルギー貯蔵ソリューションの必要性は、この分野の成長を加速させるでしょう。両分野とも将来性が期待されますが、鋼材生産は多様な用途における構造的完全性を維持する上で依然として不可欠です。

製品種類別:五酸化バナジウム(最大)対 バナジウム電解質(最速成長)

日本のバナジウム市場におけるセグメント分布を見ると、五酸化バナジウムが最大の市場シェアを占めております。これは、鉄鋼生産における幅広い用途や、様々な化学プロセスにおける触媒としての役割に起因しております。これに続いて、バナジウム電解液セグメントが急成長しております。これは、グリッドエネルギー貯蔵ソリューションに用いられるバナジウムレドックスフロー電池の需要増加により、エネルギー貯蔵技術の進化する状況が顕著になっているためです。このセグメントの成長傾向は、再生可能エネルギーへの投資拡大と電池技術の進歩によって推進されています。持続可能なエネルギーソリューションへの重点と効率的なエネルギー貯蔵システムの必要性が、バナジウム系製品の革新を促しています。エネルギー生産における炭素排出量削減への注力は、バナジウム電解液の需要にさらなる勢いを加える一方、五酸化バナジウムは従来の産業用途において依然として不可欠であり、伝統的な市場力と新興市場力の間のダイナミックな相互作用を生み出しています。

五酸化バナジウム(主流)対 バナジウム電解液(新興)

五酸化バナジウムは、高強度鋼やその他の合金製造における重要な役割から、日本バナジウム市場における主流製品として認知され、大きなシェアを占めております。その確立された有用性は、産業が進化する中でも安定した需要基盤を提供しております。一方、エネルギー貯蔵分野における革新的な用途を特徴とするバナジウム電解液は新興セグメントに位置付けられ、再生可能エネルギー源への世界的移行を背景に急速に注目を集めています。この分野は技術革新によりバナジウムレドックスフロー電池の効率と性能を向上させ、将来のエネルギー管理ソリューションにおいて極めて重要な役割を担うことで成長を持続させています。これらの製品は、従来型の需要が持続性を保ちつつ新たな用途が将来の成長を牽引するという、バランスの取れた市場構造を浮き彫りにしています。

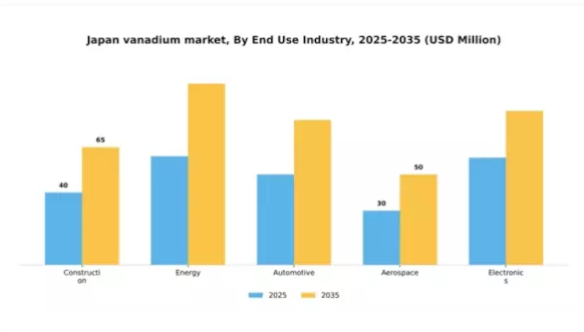

最終用途産業別:建設(最大)対 エネルギー(最速成長)

日本のバナジウム市場は最終用途産業間で多様な分布を示し、建設分野が圧倒的に主導しています。国内の継続的なインフラプロジェクトや都市開発により、この分野が大きなシェアを占めています。エネルギー分野も注目すべき位置を占めており、特にバナジウムレドックスフロー電池などの用途において、バナジウムを利用する再生可能エネルギー源やエネルギー貯蔵ソリューションへの投資増加が牽引しています。日本バナジウム市場の成長傾向は、持続可能で効率的なエネルギーソリューションへの需要増加により、エネルギー分野で堅調な拡大を示しています。自動車・航空宇宙産業では特殊用途へのバナジウム採用が徐々に進み、電子では緩やかな成長軌道をたどっています。全体として、技術進歩とエネルギー効率への意識向上により市場は支えられ、各分野における持続的な需要の基盤が整いつつあります。

建設:主力分野 vs エネルギー:新興分野

建設分野は、建設用鋼材やインフラ用途におけるバナジウムの強度と耐久性を活かし、日本バナジウム市場の主力分野として台頭しています。鉄筋や構造部材での広範な使用が、その確固たる地位を築いています。一方、エネルギー分野は新興プレイヤーとして、エネルギー貯蔵技術における革新を通じて存在感を高めています。バナジウムレドックスフロー電池の採用は、クリーンエネルギーソリューションへの戦略的転換を浮き彫りにしています。この比較分析は、建設分野の確立された存在感とエネルギー用途がもたらす潜在的な成長が対照的な現状を示しており、両セグメントにおける競争的ダイナミクスの舞台を整えています。

主要企業と競争環境

日本のバナジウム市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴的です。中国バナジウムチタン磁鉄鉱業有限公司(中国)、ラルゴ・リソーシズ社(カナダ)、ブッシュフェルド・ミネラルズ社(英国)などの主要企業は、技術革新と地域拡大を重視した戦略を積極的に推進しています。これらの企業は生産能力の強化に注力すると同時に、特に市場で成長分野であるエネルギー貯蔵ソリューションにおけるバナジウムの新用途開拓にも取り組んでおります。こうした共同の取り組みが、価格競争だけでなく革新的なソリューションと持続可能な実践の提供能力を基盤とした競争環境を創出しております。

事業戦略面では、製造の現地化やサプライチェーンの最適化が進み、効率性向上とコスト削減が図られています。市場構造は複数プレイヤーがシェアを争う中程度の分散状態ですが、主要企業の影響力は依然として大きいと言えます。この競争環境は多様な戦略の共存を可能にし、従来型の手法と並行してイノベーションが育まれる土壌を形成しています。

2025年10月、ラルゴ・リソーシズ社(カナダ)は、バナジウム・レドックスフロー電池の開発に向け、日本の有力エネルギー企業との戦略的提携を発表いたしました。この協業は、日本の再生可能エネルギー推進方針に沿い、ラルゴ社のエネルギー貯蔵市場における地位強化に寄与する見込みです。本提携の戦略的重要性は、現地の専門知識と資源を活用し、日本におけるバナジウム技術の導入加速を可能とする潜在性にあります。

2025年9月、ブッシュフェルド・ミネラルズ社(英国)はバナジウム生産プロセスの持続可能性向上を目的とした新イニシアチブを開始いたしました。この取り組みには、廃棄物削減と操業時のカーボンフットプリント低減が期待される先進リサイクル技術の導入が含まれます。鉱業分野における環境配慮型手法への需要高まりを背景に、この動きの意義は一層強調され、同社を持続可能なバナジウム生産のリーダーとして位置づけております。

2025年8月、中国バナジウムチタン磁鉄鉱業有限公司(中国)は、日本の現地バナジウム加工施設を買収し事業拡大を図りました。この買収により、同社の生産能力強化と地域内サプライチェーン物流の改善が期待されます。競争環境下での業務効率化と市場シェア拡大の可能性が戦略的重要性を示しており、日本市場における同社の基盤強化につながると見込まれます。

2025年11月現在、バナジウム市場の動向はデジタル化、持続可能性、AI技術の統合に重点が置かれております。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を結集してイノベーションを推進しております。今後、競争の差別化は価格競争から技術革新、サプライチェーンの信頼性、持続可能な実践への焦点移行へと進化する見込みです。この移行は、企業が市場で自らを位置付ける方法を再定義し、長期的な成功を達成する上でイノベーションと協業の重要性を強調する可能性があります。

日本バナジウム市場の主要企業には以下が含まれます

産業動向

日本バナジウム市場の最近の動向は、大和工業株式会社やJFEスチール株式会社などの主要企業を中心に、持続可能性と研究開発の進展への重点が高まっていることを示しています。高性能電池の主要構成要素としてのバナジウム需要は、日本の再生可能エネルギー推進方針と相まって増加傾向にあります。2023年9月には、日立金属株式会社が市場需要の拡大に対応するため、バナジウム生産能力の強化計画を発表しました。

同時に、住友金属鉱業株式会社は蓄電池技術の成長を見据えた事業拡大を進めており、バナジウムの革新的用途への重点シフトが顕著です。さらに、2022年6月には三菱マテリアル株式会社がバナジウム供給網強化に向けた戦略的提携を推進し、業界の競争環境を反映しています。特筆すべきは、市場内企業の評価が着実に堅調さを増しており、継続的な投資が運営効率の向上につながっている点です。

また近年、世界的なサプライチェーン問題の影響も受けており、国内企業は自社の立場を強化する動きを見せています。地域主導の先進材料開発支援策により、日本のバナジウム市場は技術革新とサステナビリティへの取り組みを原動力に、さらなる進化を遂げようとしています。

今後の展望

日本のバナジウム市場における今後の展望

日本のバナジウム市場は、エネルギー貯蔵および鉄鋼生産における需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.3%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 再生可能エネルギー統合のための先進的なバナジウムレドックスフロー電池の開発。

- 国内生産能力強化に向けたバナジウム供給網の拡大。

- 建設用途向け高性能バナジウム合金の研究開発への投資。

2035年までに、バナジウム市場は堅調な成長を達成し、エネルギーおよび材料分野における主要な役割を担うと予想されます。

市場セグメンテーション

日本バナジウム市場 用途別見通し

- 鉄鋼生産

- 化学製造

- エネルギー貯蔵

- 航空宇宙

- 自動車

日本バナジウム市場 製品種類別見通し

- 五酸化バナジウム

- バナジウム電解質

- バナジウム合金

- 酸化バナジウム

日本バナジウム市場 最終用途産業別見通し

- 建設

- エネルギー

- 自動車

- 航空宇宙

- 電子

1 エグゼクティブサマリー

市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

競争環境

1.5 課題と機会

1.6 将来展望

2 市場導入

2.1 定義

2.2 調査範囲

2.2.1 調査目的

2.2.2 前提条件

2.2.3 制限事項

3 調査方法論

3.1 概要

データマイニング

3.3 二次調査

3.4 一次調査

3.4.2 一次調査の内訳

一次インタビューおよび情報収集プロセス

回答者

3.5 予測モデル

3.6 市場規模の推定

3.6.2 トップダウンアプローチ

ボトムアップアプローチ

3.7 データの三角測量

3.8 検証

4 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

5 市場

要因分析

5.1 バリューチェーン分析

5.2 ポーターの5つの力

5.2.1 供給者の交渉力

5.2.2 購買者の交渉力

5.2.3 新規参入の脅威

5.2.4 代替品の脅威

5.2.5 競争の激しさ

分析

購入者

5.3 COVID-19 影響分析

5.3.2 地域別影響

5.3.3 機会と

市場影響分析

脅威分析

6 日本バナジウム市場、種類別(百万米ドル)

6.1 五酸化バナジウム

6.2 フェロバナジウム

6.3 アルミニウム・バナジウム

合金

6.4 バナジウム化学品

6.5 その他

7 日本バナジウム市場、

グレード種類別(百万米ドル)

7.1 FeV40

7.2 FeV50

7.3 FeV60

7.4 FeV80

8 日本バナジウム市場、用途別(百万米ドル)

鉄鋼

8.2 化学

8.3 エネルギー貯蔵

8.4 チタン

合金

8.5 その他

9 日本バナジウム市場、エンドユーザー別(百万米ドル)

9.1 自動車

9.2 化学

9.3 エネルギー貯蔵

9.4 その他

10 競争環境

10.1 概要

競争分析

10.3 市場シェア分析

10.4 バナジウム市場における主要な成長戦略

10.5 競争ベンチマーキング

10.7.1 新製品・新サービスの導入

10.7.2 合併・買収

10.7.3 ジョイントベンチャー

バナジウム市場における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

展開状況

10.8 主要プレイヤーの財務マトリックス

10.8.1 売上高および営業利益

10.8.2 主要プレイヤーの研究開発費(2023年)

11 企業プロファイル

11.1 大和工業株式会社

11.1.1 財務概要

11.1.2 製品

11.1.3 主な開発動向

11.1.4 SWOT分析

提供製品

主要戦略

11.2 信州株式会社

11.2.1 財務概要

11.2.3 主な開発動向

11.2.4 SWOT分析

11.2.5 主要戦略

提供製品

11.3 住友金属鉱業株式会社

11.3.1 財務概要

11.3.2 提供製品

11.3.3 主な展開

11.3.5 主要戦略

概要

SWOT分析

11.4 大同特殊鋼株式会社

11.4.2 提供製品

11.4.3 主な展開

11.4.4 SWOT分析

11.4.5 主要戦略

財務概要

11.5 昭和電工株式会社

11.5.1 財務概要

11.5.2 提供製品

11.5.4 SWOT分析

11.5.5 主要戦略

11.6.1 財務概要

11.6.2 提供製品

11.6.4 SWOT分析

11.6.5 主要戦略

11.7.1 財務概要

11.7.2 提供製品

11.7.3 主な展開

11.7.4 SWOT分析

11.7.5 主要戦略

K.K.

主な展開

AIST

主な展開

JFEスチール株式会社

11.8 神戸製鋼株式会社

11.8.1 財務概要

11.8.2 製品

11.8.3 主な展開

11.8.4 SWOT分析

提供

主要戦略

11.9 三菱マテリアル株式会社

11.9.1 財務

11.9.2 提供製品

11.9.3 主要動向

11.9.5 主要戦略

概要

SWOT分析

11.10 日立金属株式会社

11.10.2 提供製品

11.10.3 主要動向

11.10.4 SWOT分析

11.10.5 主要戦略

財務概要

11.11 東ソー株式会社

11.11.1 財務概要

11.11.2 提供製品

11.11.4 SWOT分析

11.11.5 主要戦略

主な動向

11.12 三井金属鉱業株式会社

11.12.1 財務概要

11.12.3 主な動向

11.12.4 SWOT 分析

11.12.5 主な戦略

提供製品

11.13 新日本製鐵株式会社

11.13.1 財務

11.13.2 提供製品

11.13.3 主な動向

11.13.5 主な戦略

概要

SWOT分析

11.14 東洋炭素株式会社

11.14.2 提供製品

11.14.3 主な動向

11.14.4 SWOT分析

11.14.5 主要戦略

財務概要

12 付録

12.1 参考文献

12.2 関連レポート

表一覧

表

1 前提条件一覧

表2 日本バナジウム市場規模推計及び

予測(種類別、2019-2035年)(10億米ドル)

表3 日本バナジウム市場

規模推計及び予測(グレード別、2019-2035年) (10億米ドル)

表

4 日本バナジウム市場規模推計及び予測、用途別、2019-2035年

(10億米ドル)

表5 日本バナジウム市場規模推計及び予測、

エンドユーザー別、2019-2035年 (単位:10億米ドル)

表6 製品発売/製品開発/承認状況

表7 買収/提携状況

図表一覧

図

1 市場概要

図2 日本バナジウム市場 グレード別分析

図

図4 日本バナジウム市場種類別分析

図5 日本バナジウム市場エンドユーザー種類別分析

図6 バナジウム市場の主要購買基準

図7 MRFR調査プロセス

図8 バナジウム市場のDRO分析

図9 バナジウム市場の推進要因影響分析

図8 バナジウム市場のDRO分析

図9

推進要因の影響分析:バナジウム市場

図10 抑制要因の影響分析:

バナジウム市場

図11 供給/バリューチェーン:バナジウム市場

図

12 2025年時点のバナジウム市場(種類別、%シェア)

図13 2019年から2035年までのバナジウム市場(種類別、10億米ドル)

図14 2019年から2035年までのバナジウム市場(グレード種類別、10億米ドル)

図15 グレードの種類別バナジウム市場、2019年から2035年(10億米ドル

単位)

図16 用途別バナジウム市場、2025年(シェア率)

図

17 用途別バナジウム市場、2019年から2035年 (10億米ドル)

図18

バナジウム市場、エンドユーザー別、2025年(シェア%)

図19 バナジウム市場、

エンドユーザー別、2019年から2035年(10億米ドル)

図20 主要競合他社のベンチマーキング