❖本調査資料に関するお問い合わせはこちら❖

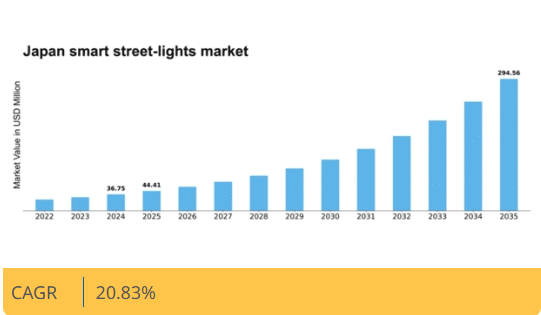

マーケットリサーチフューチャーの分析によると、日本のスマート街路灯市場規模は2024年に3675万米ドルと推定された。日本のスマート街路灯市場は、2025年の4441万米ドルから2035年までに2億9456万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.8%を示すと予測されている。

主要市場動向とハイライト

日本のスマート街路灯市場は、技術進歩と都市化を原動力として大幅な成長が見込まれています。

- 再生可能エネルギー源の統合がスマート街路灯システムでますます普及しています。

- 接続性とデータ活用の強化が、都市照明ソリューションの運用効率を変革しています。

- 公共の安全と犯罪防止は、スマート街路灯技術開発における重要な焦点であり続けています。

- 政府の施策と資金提供、そして都市化が市場を推進する主要な原動力となっている。

日本のスマート街路灯市場

CAGR

20.83%

市場規模と予測

2024年市場規模36.75 (百万米ドル)2035年市場規模294.56 (百万米ドル)CAGR (2025 – 2035)20.83%

主要プレイヤー

Signify (NL), Schneider Electric (FR), Honeywell (US), GE Current (US), Osram (DE), Cree (US), Eaton (IE), Philips Lighting (NL), Sierra Wireless (CA)

日本のスマート街路灯市場の動向

スマート街路灯市場は現在、技術の進歩と持続可能性への関心の高まりを背景に変革期を迎えている。日本では、自治体によるスマート街路灯ソリューションの導入が進み、都市インフラの強化とエネルギー効率の改善が図られている。これらのシステムにはLED技術が採用されることが多く、エネルギー消費を削減するだけでなく、照明器具の寿命を延ばす効果もある。さらに、IoT機能の統合によりリアルタイム監視・管理が可能となり、都市は変化する状況に迅速に対応し、保守スケジュールを最適化できる。このインテリジェント照明ソリューションへの移行は、スマート技術を活用してより住みやすく効率的な環境を創出する都市計画の広範な潮流を反映している。さらに、スマート街路灯の推進は、日本の二酸化炭素排出削減とグリーンイニシアチブ推進への取り組みとも合致する。地方自治体は、官民連携などの革新的な資金調達モデルを模索し、これらのプロジェクトを資金面で支えている。都市の混雑化が進み、持続可能なソリューションへの需要が高まる中、スマート街路灯市場は成長の兆しを見せている。公共の安全性の向上、運用コストの削減、住民の生活の質の向上といった可能性は、現代の都市景観におけるこれらのシステムの重要性をさらに強調している。全体として、スマート街路灯市場の将来は有望であり、継続的な投資と技術進歩が今後数年の市場動向を形作る可能性が高い。

再生可能エネルギー源の統合

スマート街路灯市場では、持続可能性を高めるため、太陽光発電などの再生可能エネルギー源の統合が進んでいる。この傾向は従来の電力網への依存度を低下させるだけでなく、自治体の運営コスト削減にも寄与する。太陽光パネルを活用することで、都市は街灯を自律的に稼働させることが可能となり、エネルギーレジリエンスと環境目標の達成に貢献する。

接続性とデータ活用の強化

スマート街路灯市場では接続性がますます重視され、センサーや通信技術を装備したシステムが導入されている。これにより交通パターン、歩行者の移動、環境条件に関するデータの収集・分析が可能となる。こうした知見は都市計画の立案や総合的な都市管理の改善に活用できる。

公共の安全と犯罪防止への注力

スマート街路灯市場は、公共の安全向上における役割がますます認識されている。モーションセンサーや監視カメラなどの機能を統合することで、これらのシステムは犯罪活動を抑止し、リアルタイム監視を提供できる。この安全への注力は、より広範な都市開発目標と合致し、住民にとってより安全な都市づくりを実現する。

日本のスマート街路灯市場を牽引する要因

環境持続可能性目標

日本における環境持続可能性への重視の高まりは、スマート街路灯市場に大きな影響を与えています。2050年までのカーボンニュートラル達成を目指す中、省エネルギー型照明ソリューションの導入が極めて重要となっています。LED技術と再生可能エネルギー源を活用するスマート街路灯は、こうした持続可能性目標に沿ったものです。2025年には、自治体がカーボンフットプリント削減を目指す中、スマート街路灯市場は20%の成長率が見込まれる。さらに、太陽光パネルをスマート街路灯に統合する機能は、自立型エネルギーソリューションを可能にし、その魅力をさらに高める。この環境持続可能性への注力は、スマート街路灯の需要を促進するだけでなく、気候変動対策における日本の広範な戦略において不可欠な要素としての地位を確立している。

政府の取り組みと資金支援

日本政府は様々な施策と資金プログラムを通じてスマート街路灯の導入を積極的に推進している。都市インフラの強化に重点を置き、政府はスマート街路灯の展開を支援するため多額の予算を割り当てている。2025年には、スマート街路灯を含むスマートシティ技術への公共セクター投資が約10億ドルに達すると推定される。この財政的支援は先進照明システムの設置を促進するだけでなく、地方自治体が革新的ソリューションを採用する後押しとなる。日本のスマート街路灯市場は、エネルギー効率化と持続可能性という国家目標と合致するこれらの施策の恩恵を受けている。さらに、2030年までに炭素排出量を46%削減するという政府の公約は、環境目標達成に不可欠なスマート街路灯の需要をさらに加速させている。

都市化と人口増加

日本の進行する都市化と人口増加は、スマート街路灯市場の重要な推進力である。都市圏が拡大するにつれ、効率的で持続可能な照明ソリューションへの需要はますます重要となる。2025年までに、日本の人口の90%以上が都市部に居住すると予測されており、エネルギー消費を効果的に管理するためのスマート街路灯の導入が不可欠となる。これらのシステムは適切な照明を提供するだけでなく、都市環境全体の美観と安全性の向上にも寄与する。都市が人口増加に対応しつつ環境負荷を最小化しようとする中、スマート街路灯市場は需要急増が見込まれる。さらに、都市計画へのスマート技術統合は日本のスマートシティ構想と合致し、スマート街路灯の実用的な解決策としての魅力を高めている。

照明技術の進歩

照明ソリューションにおける急速な技術進歩は、日本のスマート街路灯市場に大きな影響を与えている。LED技術の統合は街路照明に革命をもたらし、従来のシステムに代わる省エネルギー型選択肢を提供している。LEDは最大75%の省エネルギーを実現し、寿命は25,000時間以上であるため、自治体にとって好ましい選択肢となっている。さらに、IoT(モノのインターネット)機能の組み込みにより、街路灯のリアルタイム監視・制御が可能となり、運用効率が向上している。2025年までに、こうした技術革新を原動力として、スマート街路灯市場は年平均成長率(CAGR)15%で成長すると予測されている。照明システムを遠隔管理できる能力は、維持管理コストを削減するだけでなく、十分な照明を確保することで公共の安全性を向上させる。このように、技術進歩は日本のスマート街路灯市場形成において重要な役割を果たしている。

スマートソリューションに対する公共の認知度と需要

日本におけるスマートソリューションへの公共の認知度と需要が高まっており、これがスマート街路灯市場の重要な推進力となっている。安全性の向上やエネルギー効率化といったスマート技術の利点について市民の理解が深まるにつれ、自治体はこうした期待に応える必要に迫られている。調査によれば、都市居住者の約70%が公共の安全向上とエネルギーコスト削減の可能性を認識し、スマート街路灯の導入を支持している。この世論の変化は、自治体が住民の要求に応えるため、スマート街路灯への投資を促進する。2025年までに、より多くの都市が都市生活の向上と地域社会の懸念解決のためにこれらの技術を採用するにつれ、スマート街路灯市場は拡大すると予想される。

市場セグメントの洞察

構成要素別:ハードウェア(最大)対ソフトウェア(最速成長)

日本のスマート街路灯市場において、構成要素セグメントは主にハードウェア、ソフトウェア、サービスの3カテゴリーに分類される。このうちハードウェアは、堅牢かつ効率的な照明ソリューションへの需要に牽引され、最大の市場シェアを占める。一方、ソフトウェアはIoTやスマートシティ構想の進展により急速な成長を遂げつつあり、街路照明システムの機能性と管理性を向上させる重要な役割を担っている。このセグメントの成長傾向は、エネルギー効率への注目の高まりとスマート技術の統合と密接に関連している。自治体による持続可能な都市開発の重視に伴い、ハードウェアとソフトウェアの両方を活用したスマート街路照明システムへの投資が増加している。サービス分野も、メンテナンスやサポートを包含し、これらのスマートソリューションの長期的な性能と適応性を保証する上で重要な役割を果たしている。

ハードウェア(主流)対 ソフトウェア(新興)

コンポーネント分野では、ハードウェアが間違いなく主流であり、LED照明器具、ポール、センサーなど、あらゆるスマート街路照明システムに不可欠な要素で構成されている。この分野は、運用コスト削減と環境負荷低減に不可欠な省エネルギー照明ソリューションへの移行が進むことで恩恵を受けています。一方、ソフトウェアはこの市場の新興分野であり、リアルタイムデータに基づく照明の管理・最適化を実現する革新的アプリケーションに焦点を当て、街路照明の総合的な機能性を向上させます。日本におけるスマートシティ構想の急速な進展がソフトウェア導入を促進しており、将来のスマートインフラの重要な構成要素となっています。両セグメントは独立しつつも相互依存関係にあり、都市環境のスマート化を共同で推進している。

ネットワーク技術別:狭帯域(最大シェア)対広帯域(最速成長)

日本のスマート街路灯市場では、低電力アプリケーションにおける効率性から狭帯域技術が最大のシェアを占める。この技術は継続的な接続性が不可欠な街路照明に特に適しており、都市計画と照明管理の最適化を可能にする。ブロードバンド技術は現在市場シェアが小さいものの、自治体がスマートシティ統合に向けたデータ伝送能力の強化を求める中で急速に普及が進んでいる。ブロードバンドセグメントの成長は、リアルタイム監視やIoT統合といった高度な機能を支える高速データ転送需要の増加に牽引されている。都市がスマートインフラへと進化するにつれ、ネットワーク強化の必要性からブロードバンド技術の導入が急増し、本市場で最も成長が速いセグメントとしての地位を確立している。

ネットワーク技術:狭帯域(主流)対 広帯域(新興)

狭帯域技術は、低消費電力と長距離通信能力を主な特長とし、広範な都市部展開に理想的であることから、日本のスマート街路灯市場におけるネットワークセグメントを支配している。このセグメントは、基本的な照明制御やエネルギー効率といった必須機能に焦点を当てている。一方、ブロードバンド技術は主要プレイヤーとして台頭しつつあり、リアルタイムデータ分析や高度な監視システムなど、より複雑なアプリケーションを可能にする高速接続を提供している。都市環境におけるスマート技術の統合が進む中、ブロードバンドソリューションへの関心と投資が高まっている。その結果、両セグメントの市場規模は、より知的で応答性の高い都市インフラへの移行を反映している。

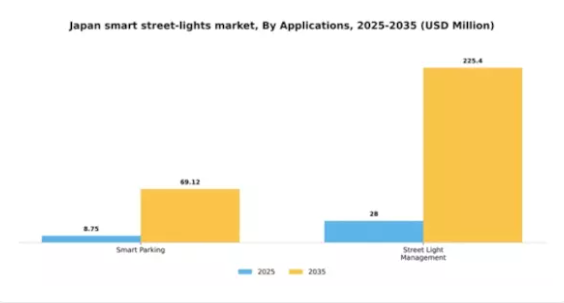

用途別:スマートパーキング(最大)対 街路灯管理(急成長)

日本のスマート街路灯市場において、用途セグメントは主にスマートパーキングと街路灯管理に分類される。現在、スマートパーキングは車両数の増加と効率的な駐車ソリューションへの需要により最大の市場シェアを占める。一方、スマート街路灯管理は、IoTなどの先進技術を通じてエネルギー効率の向上と運用コスト削減を目指す自治体間で急速に普及しつつある。この分野の成長傾向は、日本全土での都市化とスマートシティ構想の急増によって牽引されている。スマートパーキングシステムの導入は、スペース利用率向上の必要性によって促進され、一方、街路灯管理は、省エネルギーと運用効率化の潜在的可能性によって推進されている。都市が進化するにつれ、これらのアプリケーションは都市インフラの不可欠な構成要素となり、持続可能な開発への道を開いている。

アプリケーション:スマートパーキング(主流)対 街路灯管理(新興)

スマートパーキングは、日本におけるスマート街路灯市場の主流アプリケーションとして位置付けられており、駐車スペースの最適化とユーザー体験の向上を図る先進的なセンサーおよび監視システムが特徴です。ドライバーにリアルタイムデータを提供し、空き駐車スペースを迅速に発見できるようにすることで、交通流全体の改善に貢献します。一方、街路灯管理は急速に台頭しており、自治体はAIとIoTを活用したスマートソリューションに投資し、リアルタイムの需要に基づいて照度を制御している。スマートパーキングが都市のモビリティ課題に即座に対応する一方、街路灯管理はエネルギー消費と維持管理コストの削減を通じて長期的な持続可能性を目指す。両アプリケーションは進化する都市景観において不可欠な存在となっている。

主要プレイヤーと競争環境

日本のスマート街路灯市場は、省エネルギーソリューションとスマートシティ構想への需要増加を背景に、活発な競争環境が特徴である。Signify(オランダ)、Schneider Electric(フランス)、Honeywell(米国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。Signify(オランダ)は先進照明技術によるイノベーションに注力し、Schneider Electric(フランス)はデジタルトランスフォーメーションと持続可能性を製品提供の柱とする。Honeywell(米国)はIoTの専門性を活かし、スマート技術を都市インフラに統合。これら企業が効率性と接続性を重視する競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーンのレジリエンス強化を目的に、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。ただし、GEカレント(米国)やオスラム(ドイツ)といった大手企業の影響力は顕著であり、競争優位性を強化するため戦略的提携や協業を推進している。

2025年10月、Signify(オランダ)は日本の主要技術企業との提携を発表し、AI駆動型街路灯ソリューションの開発に乗り出した。この協業は自治体のエネルギー効率向上と運用コスト削減を目的としている。本戦略の重要性は、Signifyが最先端技術を製品群に統合し、スマート照明ソリューションのリーダーとしての地位を確立しようとする姿勢にある。

2025年9月、シュナイダーエレクトリック(フランス)は、エネルギー消費を最適化するリアルタイムデータ分析機能を備えた新たなスマート街路灯プラットフォームを発表した。この取り組みは、シュナイダーが持続可能性とデジタル化に注力していることを反映しており、都市が照明インフラをより効果的に監視・管理することを可能にする。このプラットフォームの導入は、スマートシティソリューションへの需要の高まりに対応することで、シュナイダーの競争的優位性を強化する可能性が高い。

2025年8月、ハネウェル(米国)はIoT技術を専門とする現地スタートアップを買収し、スマート街路灯ポートフォリオを拡大した。この買収により、ハネウェルが統合型スマートシティソリューションを提供する能力が強化されると見込まれる。本戦略的動きの意義は、ハネウェルがスタートアップの革新的技術を活用し、都市計画者や自治体により包括的なソリューションを提供できる可能性にある。

2025年11月現在、スマート街路灯市場の競争動向はデジタル化、持続可能性、AI統合の影響を強く受けている。主要プレイヤー間の戦略的提携が業界構造を形作り、イノベーションと協業を促進している。今後、競争の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能なソリューション提供能力への焦点移行が進む見込みである。この変化は、進化する市場で競争優位性を維持するため、新たなトレンドへの適応が重要であることを示している。

業界動向

日本のスマート街路灯市場における最近の動向は、技術と持続可能なソリューションの進歩が加速していることを示している。東芝、GEライティング、NECなどの主要企業は、エネルギー効率と都市の安全性を向上させるため、スマート照明ソリューションの強化に積極的に取り組んでいる。2023年9月、シュナイダーエレクトリックは地方自治体との連携を発表し、エネルギー消費量を30%削減するスマート街路灯システムの導入を推進している。

さらに2023年8月には、パナソニックがIoT機能を搭載したリアルタイム監視・制御機能を備えた新型インテリジェント屋外照明システムを発表した。

時事問題では環境責任への重点的な取り組みが顕著であり、政府主導のスマートシティプロジェクト推進策において先進的な街路照明ソリューションの統合が進められている。戦略的動きとして、オスラムは今年前半、スマート照明イノベーション強化のため日本の技術企業に出資した。

市場全体では有望な成長評価が見られ、富士通やシーメンスなどの企業投資が日本の都市部におけるスマート街路照明の進化に貢献している。日立製作所や光東製作所を含むより多くの企業がスマート街路照明分野の持続可能性競争に参加するにつれ、この成長軌道は加速すると予想される。

将来展望

日本スマート街路灯市場 将来展望

スマート街路灯市場は、都市化、エネルギー効率化への需要、技術進歩を原動力に、2024年から2035年にかけて年平均成長率(CAGR)20.83%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイムデータ分析のためのIoTセンサー統合

- 太陽光発電式街路灯ソリューションの開発

- スマートシティ構想に向けた自治体との連携

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のスマート街路灯市場 構成要素の見通し

- ハードウェア

- ソフトウェア

- サービス

日本のスマート街路灯市場 アプリケーションの見通し

- スマートパーキング

- 街路灯管理

日本のスマート街路灯市場 ネットワーク技術の見通し

- 狭帯域

- 広帯域

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 半導体・電子機器、コンポーネント別 (百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 サービス

- 4.2 半導体・電子機器、ネットワーク技術別(百万米ドル)

- 4.2.1 狭帯域

- 4.2.2 広帯域

- 4.3 半導体・電子機器、用途別(百万米ドル)

- 4.3.1 スマートパーキング

- 4.3.2 街路灯管理 5

- 4.1 半導体・電子機器、コンポーネント別 (百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シグニファイ(オランダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シュナイダーエレクトリック(フランス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ハネウェル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 GE Current(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Osram(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Cree(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 イートン(アイルランド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 フィリップス・ライティング(オランダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 シエラワイヤレス(カナダ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シグニファイ(オランダ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場におけるネットワーク技術別分析

- 6.4 用途別日本市場分析

- 6.5 半導体・電子機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 半導体・電子機器のDRO分析

- 6.8 推進要因の影響分析:半導体・電子機器

- 6.9 抑制要因の影響分析:半導体・電子機器

- 6.10 供給/バリューチェーン:半導体・電子機器

- 6.11 半導体・電子機器、コンポーネント別、2024年(%シェア)

- 6.12 半導体・電子機器、コンポーネント別、2024年~2035年(百万米ドル)

- 6.13 半導体・電子機器、ネットワーク技術別、2024年(シェア%)

- 6.14 半導体・電子機器、ネットワーク技術別、2024年~2035年(百万米ドル)

- 6.15 半導体・電子機器、用途別、2024年(シェア%)

- 6.16 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 ネットワーク技術別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況