❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、証券仲介市場の規模は2024年に20億5220万米ドルと推定されております。

証券仲介市場は、2025年の22億8451万米ドルから2035年までに66億7407万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.3%を示すと予測されています。

主要な市場動向とハイライト

日本の証券仲介市場は、デジタル化と持続可能な投資手法への力強い移行を経験しております。

- 日本の証券仲介市場において最大のセグメントは個人投資家であり、オンライン取引プラットフォームへの参加がますます増加しております。

- 最も急速に成長しているセグメントは、投資家の間で高まるESG要因への意識に牽引された持続可能な投資です。

- デジタルトランスフォーメーションとAIの統合は、取引戦略を再構築し、市場の効率性を高めております。

- 規制変更と個人投資家の参加増加が、市場成長を推進する主要な要因となっております。

主要プレイヤー

Charles Schwab (US), Fidelity Investments (US), TD Ameritrade (US), E*TRADE (US), Interactive Brokers (US), Saxo Bank (DK), Deutsche Bank (DE), UBS (CH), Nomura (JP)

日本の証券仲介市場動向

日本の証券仲介市場は現在、技術進歩と投資家の嗜好変化に牽引され、ダイナミックな変革期を迎えております。デジタルプラットフォームの台頭により取引の敷居が下がり、より幅広い層が金融市場に参加可能となりました。この変化は証券会社間の競争環境を促進しており、各社はユーザー体験向上のため革新的なツールの導入を加速しております。さらに規制変更が透明性と効率性を促進し、投資家の信頼向上につながる可能性があります。その結果、個人投資家の参加が急増しており、従来の取引パラダイムを再構築する可能性があります。加えて、人工知能(AI)や機械学習を取引戦略に統合する動きが広まっています。これらの技術は投資家に高度な分析能力を提供し、より情報に基づいた意思決定を可能にするでしょう。さらに、環境・社会・ガバナンス(ESG)基準に沿った商品を提供する企業が増えるなど、サステナブル投資への注目が高まっています。この傾向は、個人が自身の財務目標と価値観を一致させようとする動きが強まっていることから、投資家の優先順位が変化していることを示唆しています。全体として、日本の証券仲介市場は、技術と社会的価値観の広範な潮流を反映し、継続的な進化を遂げようとしています。

デジタルトランスフォーメーション

証券仲介市場は、多くの企業がオンライン取引プラットフォームに投資する中で、大きなデジタルトランスフォーメーションを経験しています。この変化により、特にモバイル取引ソリューションを好む若い世代を中心に、投資家にとってのアクセシビリティと利便性が向上しています。その結果、従来型の証券仲介モデルは挑戦を受けており、競争と革新が促進されています。

AIとデータ分析

人工知能(AI)とデータ分析の統合は、証券仲介市場において顕著なトレンドとなりつつあります。各社はこれらの技術を活用し、取引戦略の強化と意思決定プロセスの改善を図っています。この傾向は、よりデータ駆動型のアプローチへの移行を示しており、取引活動の効率性と効果性を高める可能性があります。

サステナブル投資

サステナブル投資は、投資家が環境・社会・ガバナンス(ESG)要因をますます重視するにつれ、証券仲介市場で勢いを増しています。証券会社はこれに対応し、ESG基準に準拠した多様な投資商品を提供しています。この傾向は、責任ある投資へのより広範な社会的シフトを反映しており、倫理的配慮が金融判断にますます影響を与えることを示唆しています。

日本の証券仲介市場を牽引する要因

規制変更とコンプライアンス

日本の証券仲介市場は現在、進化する規制枠組みの影響を受けています。金融規制の最近の改正は、透明性の向上と投資家保護を目的としています。例えば、金融庁(FSA)はより厳格なコンプライアンス措置を導入しており、これにより証券会社の運営コストが増加する可能性があります。しかし、これらの変更は投資家の信頼を高め、市場参加を促進する可能性もあります。2025年11月現在、証券会社のコンプライアンスコストは約15%上昇し、利益率に影響を与えています。この規制環境下では、証券会社が競争力を維持するためには迅速な適応が求められます。

景気回復と市場心理

日本の証券仲介市場は現在、広範な景気回復の影響を受けています。経済が安定化の兆しを見せる中、投資家の心理は改善傾向にあり、取引活動の増加につながっています。2025年11月時点で、日経平均株価は過去6か月間で約10%の上昇を記録し、投資家の信頼感の高まりを反映しています。この前向きな市場心理は、個人投資家や機関投資家が潜在的な成長機会を活用しようと、より多くの参加者を証券仲介市場へ誘引する可能性が高いです。ただし、世界市場の変動は依然としてこの回復にリスクをもたらす恐れがあります。

ESG投資戦略の台頭

日本の証券市場は、環境・社会・ガバナンス(ESG)投資戦略の台頭により、ますます形作られつつあります。投資家は自身の投資がもたらす倫理的意義への意識を高めており、ESG基準に適合した資産への需要が増加しています。2025年11月時点で、日本で新規に設立された投資ファンドの約25%がESG基準に焦点を当てています。この傾向を受け、証券会社はこれらの価値観に沿った専門的なサービスや商品の開発を進めています。その結果、株式仲介市場はこの変化に対応する形で進化しており、社会的責任投資家(SRI)の新たな波を呼び込む可能性があります。

個人投資家の参加増加

日本の株式仲介市場では、個人投資家の参加が顕著に増加しています。最近のデータによると、2025年には個人投資家の取引高が全体の約40%を占め、過去数年と比較して大幅な増加を示しています。この傾向は、一般市民の間で個人資産運用や投資機会への関心が高まっていることに起因しています。より多くの個人が自身のポートフォリオ管理を求める中、証券会社はこの層に対応するためサービスを見直しています。この変化は証券会社間の競争激化につながり、最終的には証券市場における消費者にとっての利益となる可能性があります。

取引プラットフォームの技術革新

技術革新は日本の証券仲介市場を形作る上で極めて重要な役割を果たしています。高度なアルゴリズムとリアルタイム分析機能を備えた洗練された取引プラットフォームの台頭は、投資家の市場参加方法を変革しました。2025年11月現在、取引の約60%が自動化システムを通じて執行されており、効率性と速度への移行を反映しています。この傾向はユーザー体験を向上させるだけでなく、デジタルソリューションを好む若い世代の投資家を惹きつけています。その結果、証券会社は競争の激しい株式仲介市場で存在感を維持するため、技術への投資を迫られています。

市場セグメントの洞察

サービス別:注文執行(最大)対 アドバイザリー(最速成長)

日本の証券仲介市場におけるサービス分野は多様な提供内容で特徴づけられ、注文執行は迅速かつ正確な取引成立を可能にする重要な役割から最大のシェアを占めています。加えて、アドバイザリーサービスも注目を集めており、複雑な金融環境における投資家へのガイダンス提供の重要性を浮き彫りにし、バランスの取れたサービスポートフォリオに貢献しています。成長傾向からは、個別化された投資戦略や市場調査の需要増加を背景に、アドバイザリー分野が最も急速に成長していることが示されています。技術革新とデジタルプラットフォームの普及もこの成長を後押ししており、証券会社はサービス提供の質を高め、顧客基盤を効果的に拡大することが可能となっています。

注文執行(主流)対 アドバイザリー(新興)

注文執行は、日本証券仲介市場におけるサービス分野の主流であり、顧客のために迅速かつ正確に取引を執行するという本質的な性質を反映しています。このセグメントは、取引活動においてスピードと効率性を重視する個人投資家および機関投資家の双方に支持されています。一方、アドバイザリーサービスは新興トレンドとして台頭しており、個別にカスタマイズされた金融アドバイスや戦略的洞察を求める顧客層の拡大に対応しています。この変化は、個々の投資家の目標理解を優先する、より関係性重視のサービスへの移行を示しています。これら二つのセグメントの融合は、執行能力への強い需要と、個別化された投資助言サービスへの志向の高まりという、市場の適応力を如実に物語っています。

ブローカーの種類別:総合証券会社(最大)対 ディスカウント証券会社(急成長)

日本の証券仲介市場において、各種ブローカー間の市場シェア分布には明確な階層構造が見られます。総合証券会社は包括的なサービス提供と個別対応を強みとし、最大のシェアを占めています。これらのブローカーは、詳細な市場調査や個別金融アドバイスを求める投資家から支持されており、その優位性を裏付けています。一方、ディスカウント証券会社は、手厚いサービスよりも低手数料を優先するコスト意識の高い投資家の増加を背景に、市場シェアを拡大しています。デジタル時代における投資家の嗜好変化を反映し、その存在感は高まりつつあります。この分野の成長傾向は、金融サービスのデジタル化進展と自己主導型投資への移行に起因しています。ロボアドバイザーは、自動化された投資管理を好む技術に精通した若い投資家に特に支持され、重要なプレイヤーとして台頭しています。一方、ディスカウントブローカーの拡大は、効率的な取引プラットフォームと強化されたユーザー体験を実現する技術活用能力によって推進されています。低コスト投資オプションへの全体的な傾向は、投資家がポートフォリオ管理においてより積極的になる中で、証券サービス利用方法の潜在的な変化を示唆しています。

フルサービス証券会社:主流 vs ロボアドバイザー:新興

フルサービス証券会社は、日本株式仲介市場における主流勢力として認知されており、個別投資アドバイス、退職計画、資産管理など幅広いサービスを提供しています。顧客層は主に、提供されるサービスのオーダーメイド性を重視する富裕層や機関投資家で構成されています。一方、ロボアドバイザーは急速に台頭しており、主に低コストで自動化された投資ソリューションを求める、若年層でテクノロジー志向の投資家に支持されています。アルゴリズムを活用し、個人のリスク選好に基づいてポートフォリオを構築・管理することで、投資機会へのアクセスを民主化しています。技術主導型サービスの受容が進んでいることから、ロボアドバイザーの普及は今後も継続すると見込まれますが、フルサービス証券会社も市場の変化に適応し、自社のサービスに技術を取り入れることで、優位性を維持する可能性があります。

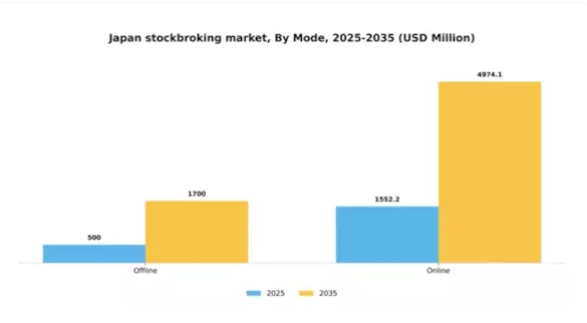

取引形態別:オンライン(最大)対オフライン(急成長)

日本の証券仲介市場において、オンライン取引は最大のセグメントとして台頭し、その利便性とアクセスの良さを好む投資家の大きなシェアを獲得しています。一方、オフラインセグメントは現在規模こそ小さいものの、特に個人面談や対面でのアドバイスを好む高齢投資家の間で急速な普及率を示しています。この傾向は投資家の多様な嗜好を反映するとともに、市場における継続的な進化を浮き彫りにしています。各セグメントの成長傾向は、技術進歩と投資家行動の変化によって牽引されています。オンラインセグメントは、デジタルプラットフォームやモバイル取引アプリの改善により拡大を続けており、特に若年層にとって株式取引をより身近なものとしています。一方、オフラインセグメントは、企業が個別対応サービスと顧客との信頼構築に注力する中で復活の兆しを見せており、市場全体で最も成長が速い分野としての地位を確立しつつあります。

オンライン(主流)対 オフライン(新興)

日本の証券仲介市場において、オンライン分野は技術を活用し、ユーザーに取引・投資情報のリアルタイムアクセスを提供する主流勢力として際立っています。この分野は、迅速な執行と包括的な市場分析を重視する技術に精通した投資家に支持されています。一方、オフライン分野は新興勢力として台頭しており、従来型の証券会社や金融アドバイザーが個別対応サービスを提供することで、より深い顧客関係を育む特徴があります。投資家の個別対応ニーズが高まる中、オフライン分野も勢いを増しており、企業は対面サービスを維持しつつデジタルツールの導入を進めています。この動きは、多様な投資家のニーズと嗜好に応えるため、両分野が共存する市場構造を浮き彫りにしています。

取引タイプ別:短期取引(最大)対 長期取引(急成長)

日本の証券仲介市場における取引種類の市場シェア分布を見ると、短期取引が最大のシェアを占めており、迅速なリターン獲得の可能性から人気を集めています。このセグメントは、市場の変動性を利用し短期的な価格変動を活用しようとするトレーダーに支持されています。一方、安定性と漸進的な成長を求める投資家の間で長期取引が勢いを増しており、将来的な拡大の可能性を秘めたセグメントとして注目されています。成長傾向を見ると、短期取引が依然主流である一方、長期取引が最も急速に成長している分野として台頭しています。この成長の背景には、買い持ち戦略を採用する個人投資家の増加や、技術・サステナブル分野への長期投資の魅力が挙げられます。さらに、安定性と価値を求める投資家心理の変化がこの傾向を加速させ、長期取引が今後の市場発展の焦点となっています。

短期取引:主流 vs 長期取引:新興

短期取引は迅速な売買判断が特徴で、高頻度取引につながることが多いです。市場の変動性を活かし、成功するトレーダーはテクニカル分析を用いて価格トレンドを特定します。日本の証券仲介市場では、即時のリターンが期待できるため、この分野は多くのアクティブトレーダーや機関投資家を惹きつけています。一方、長期取引は、着実な資産形成を重視する保守的な投資家の間で支持を拡大しています。この分野ではファンダメンタル分析が重視され、取引量は少ないものの、資産価値の保全性が高いという特徴があります。教育リソースや技術の向上に伴い、長期取引は魅力的な投資戦略として認識されつつあり、市場における成長を促進しています。

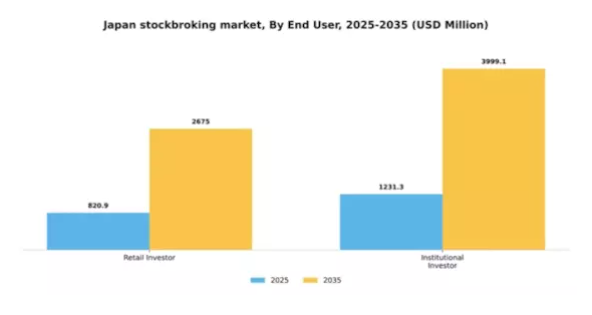

エンドユーザー別:個人投資家(最大)対機関投資家(最速成長)

日本の証券仲介市場において、個人投資家セグメントは大きなシェアを占めており、個人投資家が直接市場参加を強く好む傾向を示しています。このセグメントは膨大な数のアクティブ参加者を擁することで知られ、機関投資家のニーズにも対応する技術の複雑化や進歩が進む中でも、市場構造において依然として支配的な地位を維持しています。一方、機関セグメントは、大規模な投資主体による株式市場への資産配分の増加を背景に、最も急速に成長している分野と認識されています。取引技術の進歩、データ分析能力の向上、より分散化された投資戦略への移行といった要因が、このセグメントの急速な成長を後押ししており、市場における投資家行動のダイナミックな進化を示しています。

個人投資家:主流 vs. 機関投資家:新興

個人投資家セグメントは、個人市場参加者が特徴であり、通常は少量の取引を行い、個人の投資戦略に焦点を当てています。このセグメントは、株式市場への容易なアクセスを可能にする多様な取引プラットフォームや教育リソースのおかげで、活発な関与を享受しています。一方、ヘッジファンド、年金基金、投資信託などを含む機関投資家セグメントは、豊富な資金力と専門知識を背景に急速に台頭しています。これらの投資家は通常、大口取引と高度な投資戦略を展開し、日本の証券仲介市場において重要なプレイヤーとしての地位を確立しています。取引システムにおける協業と技術革新の増加傾向は、市場における彼らの影響力と存在感をさらに高めています。

主要プレイヤーと競争環境

日本の株式仲介市場は、技術進歩と変化する消費者嗜好によってますます形作られる競争環境が特徴です。野村(日本)、チャールズ・シュワブ(アメリカ)、インタラクティブ・ブローカーズ(アメリカ)などの主要プレイヤーは、デジタルトランスフォーメーションと顧客エンゲージメントの強化を通じて、戦略的ポジショニングを積極的に再定義しています。国内のリーダーである野村(日本)は、高度な分析技術とAIの統合に注力し、取引効率と顧客サービスの向上を図っています。一方、チャールズ・シュワブ(アメリカ)は顧客中心のアプローチを重視し、堅牢なデジタルプラットフォームを活用して若年層の顧客層を惹きつけ、市場の競争構造を再構築しています。

市場構造は、既存企業と新興フィンテック企業の混在により、やや分散傾向にあります。この分散性は、イノベーションと顧客サービスが最優先される競争環境を反映しています。各社は日本の投資家の特有の嗜好に応えるため、サービス提供のローカライズを強化しており、これにより市場シェアと業務効率の向上が期待されます。主要プレイヤーの総合的な影響力は、サービス提供の最適化と市場拡大を図る企業による統合傾向を示唆しています。

2025年10月、野村證券(日本)はデジタル取引能力強化のため、主要フィンテック企業との戦略的提携を発表しました。この連携により業務効率化が図られ、顧客へより高度な取引ツールを提供することで、野村證券の市場における競争優位性が強化される見込みです。本施策の戦略的重要性は、先進的な取引機能を重視する技術に精通した投資家の獲得可能性に存します。

2025年9月、チャールズ・シュワブ(アメリカ)はユーザー体験とアクセシビリティの向上を目的とした新たなモバイル取引アプリケーションをリリースしました。この取り組みは、同社のイノベーションへの取り組みと、若年層投資家の間で高まるモバイル取引ソリューションへの需要に対する理解を反映しています。ユーザーフレンドリーな技術を優先することで、チャールズ・シュワブはデジタル証券仲介分野におけるリーダーとしての地位を固めることを目指しています。

2025年8月、インタラクティブ・ブローカーズ(アメリカ)は、より幅広い資産クラスにおける手数料無料取引を導入し、サービス提供範囲を拡大しました。この戦略的決定は、コスト意識の高い投資家の関心を引き、同社の市場浸透率を大幅に高める可能性があります。この動きは、より競争力のある価格戦略への移行を強調する一方で、長期的な持続可能性に関する疑問も提起しています。

2025年11月現在、証券仲介市場の競争動向はデジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。技術力とサービス提供の強化には協業が必要との認識から、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想されます。この移行により、企業が顧客と関わる方法や、絶えず変化する市場環境における自社の位置付けが再定義される可能性があります。

日本の証券仲介市場における主要企業には以下が含まれます

業界動向

日本の証券仲介市場では最近、マネックスグループやSBIホールディングスといった企業がイノベーションと競争を牽引するなど、重要な進展が見られます。2023年7月には、大和証券グループが未公表のフィンテックスタートアップ企業への出資比率を引き上げ、オンライン取引プラットフォーム需要の高まりに対応したデジタルサービス拡充を目指すと発表しました。国内・国際証券会社双方の市場評価は好影響を受けており、個人投資家の参加増加に伴い、各社は収益増加を報告しています。

近年、特に2021年には野村ホールディングスが米国系資産運用会社の少数株式を取得するなど、海外展開の傾向が顕著です。楽天証券やSMBC日興証券などにおける取引高の増加やデジタルトランスフォーメーションへの注力も、活況を呈する市場環境を支えており、日本の証券仲介市場は活気ある時期を迎えています。

今後の展望

日本証券仲介市場 将来展望

日本の証券仲介市場は、技術進歩、規制変更、個人投資家の参加増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.32%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 意思決定強化のためのAI駆動型取引アルゴリズムの開発。

- 若年層を取り込むためのモバイル取引プラットフォームの拡充。

- 高まる消費者需要に応えるESG重視の投資商品の導入。

2035年までに、証券仲介市場はイノベーションと進化する投資家のニーズに牽引され、堅調な成長が見込まれます。

市場セグメンテーション

日本証券仲介市場 モード別展望

- オフライン

- オンライン

日本株式仲介市場 エンドユーザー別見通し

- 個人投資家

- 機関

日本株式仲介市場 サービス別見通し

- 注文執行

- アドバイザリー

- 裁量取引

- その他

日本株式仲介市場 取引タイプ別見通し

- 短期取引

- 長期取引

日本株式仲介市場 ブローカーの種類別見通し

- フルサービスブローカー

- ディスカウントブローカー

- ロボアドバイザー

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術と通信技術、サービス別(百万米ドル)

4.1.1 注文執行

4.1.2 アドバイザリー

4.1.3 裁量型

4.1.4 その他

4.2 情報と通信技術、ブローカーの種類別(百万米ドル)

4.2.1 フルサービスブローカー

4.2.2 ディスカウントブローカー

4.2.3 ロボアドバイザー

4.3 情報と通信技術、取引モード別(百万米ドル)

4.3.1 オフライン

4.3.2 オンライン

4.4 情報技術・通信技術、取引種類別(百万米ドル)

4.4.1 短期取引

4.4.2 長期取引

4.5 情報技術・通信技術、エンドユーザー別(百万米ドル)

4.5.1 個人投資家

4.5.2 機関投資家

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 チャールズ・シュワブ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フィデリティ・インベストメンツ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 TDアメリトレード(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 E*TRADE(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Interactive Brokers(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サクソー銀行(デンマーク)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ドイツ銀行(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供商品

5.2.7.3 主要動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 UBS(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 野村(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービス別日本市場分析

6.3 日本市場におけるブローカーの種類別分析

6.4 日本市場におけるモード別分析

6.5 日本市場における取引タイプ別分析

6.6 日本市場におけるエンドユーザー別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFR の調査プロセス

6.9 情報通信技術(ICT)の DRO 分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術(ICT)

6.12 供給/バリューチェーン:情報通信技術

6.13 サービス別情報通信技術、2024年(シェア%)

6.14 サービス別情報通信技術、2024年~2035年(百万米ドル)

6.15 情報通信技術(ICT)、仲介業者種類別、2024年(シェア率)

6.16 情報通信技術(ICT)、仲介業者種類別、2024年から2035年(百万米ドル)

6.17 情報通信技術(ICT)、通信方式別、2024年(%シェア)

6.18 情報通信技術(ICT)、通信方式別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、取引種類別、2024年(%シェア)

6.20 情報通信技術(ICT)、取引種類別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.22 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 ブローカーの種類別、2025-2035年(百万米ドル)

7.2.3 モード別、2025-2035年(百万米ドル)

7.2.4 取引種類別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携