❖本調査資料に関するお問い合わせはこちら❖

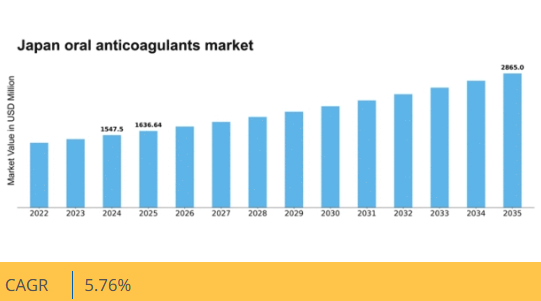

マーケットリサーチフューチャーの分析によると、日本の経口抗凝固剤市場規模は2024年に15億4750万米ドルと推定された。日本の経口抗凝固剤市場は、2025年の16億3664万米ドルから2035年までに28億6500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.7%を示すと予測されている。

主要市場動向とハイライト

日本の経口抗凝固剤市場は、革新的な治療法とデジタル統合への変革的な移行を経験している。

- 医療提供者の治療選択の変化を反映し、直接作用型経口抗凝固剤(DOAC)の需要が増加している。

- 患者が自身の状態管理に個別化された治療アプローチを求める中、個別化医療が注目を集めている。

- デジタルヘルスソリューションは抗凝固剤管理にますます統合され、患者の服薬遵守とモニタリングを強化している。

- 高齢化と心房細動の発生率増加が、日本市場成長を推進する主要な要因である。

日本経口抗凝固剤市場

CAGR

5.76%

市場規模と予測

2024年市場規模1547.5 (百万米ドル)2035年市場規模2865.0 (百万米ドル)CAGR (2025 – 2035)5.76%

主要企業

Bristol-Myers Squibb (US), Bayer (DE), Johnson & Johnson (US), Sanofi (FR), Daiichi Sankyo (JP), Pfizer (US), AstraZeneca (GB), Roche (CH)

日本経口抗凝固剤市場動向

経口抗凝固剤市場は現在、血栓塞栓症の有病率増加と抗凝固療法の利点に対する認識の高まりを背景に顕著な成長を遂げている。日本では高齢化に伴い、心房細動や静脈血栓塞栓症などの疾患リスクが高まっており、抗凝固薬による効果的な管理が求められる。さらに、薬剤の製剤技術や投与方法の進歩により、患者の服薬遵守率と治療成果が向上し、市場の拡大に寄与している。日本の規制環境も変化しており、当局は医療成果の向上に向け、革新的治療法の活用を積極的に推進している。加えて、経口抗凝固剤市場では患者中心のアプローチへの移行が進み、医療提供者は個別化医療に注力する傾向が強まっている。この傾向は、治療を個々の患者プロファイルに合わせて調整できるため、治療効果と安全性の向上につながる可能性が高い。さらに、デジタルヘルス技術の統合により抗凝固療法のモニタリングと管理が向上し、市場成長をさらに促進する可能性がある。環境が変化し続ける中、関係者は変化する患者のニーズと規制枠組みに適応するため、警戒を怠ってはならない。

直接経口抗凝固薬(DOAC)の需要増加

経口抗凝固剤市場では、予測可能な薬物動態や定期的なモニタリングが不要といった利点を持つ直接作用型経口抗凝固剤(DOAC)への大きな移行が見られます。この傾向は特に日本で顕著であり、医療提供者は使いやすさと患者の服薬遵守率向上からDOACをますます好んでいます。これらの利点に対する認識が高まるにつれ、DOACの採用は増加し、治療パラダイムを再構築する可能性が高いです。

個別化医療への焦点

経口抗凝固剤市場、特に日本では個別化医療への重視が高まっている。医療従事者は、遺伝的要因や併存疾患など個々の患者特性に応じた抗凝固療法の重要性をますます認識している。このアプローチは治療効果の向上と副作用の最小化を目指し、患者アウトカムと満足度の向上につながる可能性がある。

デジタルヘルスソリューションの統合

デジタルヘルス技術の統合は、経口抗凝固剤市場における顕著なトレンドとなっている。日本では、医療提供者がモバイルアプリケーションや遠隔医療を活用し、抗凝固療法中の患者をより効果的にモニタリングしている。この技術的進歩は、治療計画への順守を促進するだけでなく、タイムリーな介入を可能にし、抗凝固療法の総合的な管理を改善している。

日本における経口抗凝固剤市場の推進要因

血栓症に関する認識と教育の向上

血栓症および関連リスクに関する認識と教育の向上は、日本の経口抗凝固剤市場に影響を与えている。公衆衛生キャンペーンや医療従事者主導の取り組みにより、脳卒中やその他の血栓塞栓症予防における抗凝固療法の重要性に関する情報が効果的に普及している。この認識の高まりにより、治療選択肢を求める患者が増加し、市場拡大につながると予想される。医療従事者がリスクのある患者層に抗凝固剤を推奨する頻度が高まっていることから、経口抗凝固剤市場はこの傾向の恩恵を受けています。より多くの患者が診断・治療を受けるにつれ、この認識が今後数年間で約8%の市場成長に寄与すると推定されています。

規制支援と償還政策

規制支援と有利な償還政策は、日本の経口抗凝固剤市場にとって重要な推進要因である。日本政府は様々な医療政策を通じて抗凝固剤の使用を積極的に推進しており、これらの薬剤へのアクセスを容易にしている。さらに、新世代抗凝固剤の国民健康保険制度への組み入れにより、患者がより容易に入手できるようになった。この支援的な規制環境は、医療提供者が経口抗凝固剤をより積極的に処方することを促し、市場の成長を牽引している。これらの政策により経口抗凝固剤市場は好影響を受ける見込みで、より多くの患者が効果的な治療を受けられるようになることで、今後数年間で市場規模が12%増加する可能性が予測されている。

医薬品開発とイノベーションの進展

医薬品開発におけるイノベーションが日本の経口抗凝固剤市場を牽引している。安全性プロファイルと利便性が向上した新規抗凝固剤の導入が治療パラダイムを変革中である。例えば、直接作用型経口抗凝固薬(DOAC)の開発により、定期的なモニタリングを必要とする従来のビタミンK拮抗薬に代わる選択肢が提供されている。製薬企業がより効果的で患者に優しい選択肢の創出に注力する中、経口抗凝固薬市場では研究開発投資が急増している。この傾向は患者の治療計画への順守率を高め、市場規模全体の拡大につながると予想される。アナリストは、こうした進歩を背景に、今後5年間で約15%の市場成長を予測している。

生活習慣病の増加傾向

日本における生活習慣病の増加傾向は、経口抗凝固剤市場に大きな影響を与えている。肥満、糖尿病、高血圧などの疾患がますます一般的になり、血栓塞栓症の発症率が高まっている。こうした生活習慣病の増加に伴い、効果的な抗凝固療法への需要も相応に拡大すると予想される。医療従事者がこれらの疾患をより効果的に管理しようとする中で、経口抗凝固剤市場は拡大する見込みだ。市場アナリストは、これらの疾患に伴う合併症管理における抗凝固剤の必要性から、年間成長率が約9%に達する可能性を示唆している。

高齢化と心房細動の増加

日本の高齢化は経口抗凝固剤市場の重要な推進要因である。加齢に伴い心房細動(AF)発症リスクは著しく上昇する。報告によれば、日本国内で約150万人がAFに罹患しており、抗凝固療法への需要が高まっている。この人口動態の変化は、医療提供者がこの状態を管理するため経口抗凝固剤をより頻繁に処方する可能性を示唆している。さらに、高齢者層におけるその他の心血管疾患の有病率も市場の成長に寄与している。したがって、医療システムが高齢化社会のニーズに適応するにつれ、経口抗凝固剤市場は拡大する態勢にあり、今後数年間で年間推定10%の市場収益増加が見込まれる。

市場セグメントの洞察

経口抗凝固剤市場の流通チャネルに関する洞察

日本の経口抗凝固剤市場は、病院薬局、小売薬局、オンライン薬局を含む流通チャネル環境において重要性を増している。近年、病院薬局の役割が顕著になっている。複雑な医療ニーズを持つ患者に専門的な薬剤管理を提供する病院薬局は、医療システムに不可欠である。心血管介入のために入院した患者に直接アクセスできる能力により、病院薬局は適切な薬剤管理とモニタリングを確保する上で重要である。

一方、小売薬局は一般市民にとって重要なアクセスポイントとして機能し、広範な地域薬局ネットワークを通じて患者が経口抗凝固薬を入手しやすくすることで、処方治療計画の順守を促進している。小売薬局が提供する利便性と個別対応サービスは、患者との強固な関係を育み、服薬コンプライアンスをさらに高めている。

一方、オンライン薬局はデジタルヘルスソリューションの台頭により人気が高まっており、患者は実店舗を訪れることなく薬剤を入手できる便利な手段を提供している。この成長傾向は、医療分野における電子商取引への広範な移行を反映しており、患者はプライバシーと快適さを保ちながら経口抗凝固薬を入手できる。オンライン薬局の普及は、日本の患者の多忙な生活様式に対応した迅速で手間のかからない配送オプションへの需要にも後押しされている。

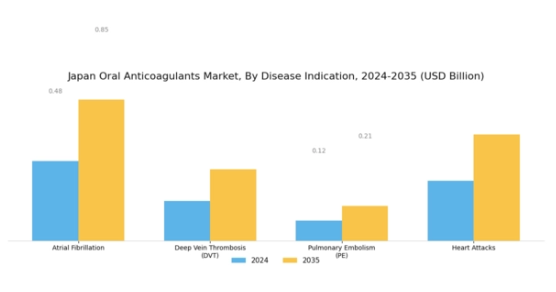

経口抗凝固剤市場における疾患適応の洞察

日本の経口抗凝固剤市場は、治療アプローチと市場動向を左右する様々な疾患適応によって大きく影響を受けています。不整脈の代表例である心房細動は、高齢化が進む日本社会における高い有病率から、経口抗凝固剤の需要に大きく寄与しています。さらに、深部静脈血栓症や肺塞栓症といった疾患は、深刻な健康リスクをもたらし、生命を脅かす合併症を防ぐための効果的な抗凝固療法を必要とするため、極めて重要です。心筋梗塞も経口抗凝固剤の需要において重要な役割を果たしており、これはしばしば血栓性イベントによって悪化する基礎心血管疾患に起因します。

これらの疾患の増加傾向と日本の急速な高齢化が相まって、効果的な抗凝固療法への需要が高まっている。さらに、医薬品開発の進歩と患者中心の治療計画への注力が、この分野の成長に大きな機会をもたらしている。規制上の障壁や新規抗凝固療法に関する医療従事者教育の必要性といった課題も市場環境を形成している。総じて、日本経口抗凝固薬市場の疾患適応分野は、健康動向と治療進歩の重要な相互作用を浮き彫りにしている。

経口抗凝固薬市場の製品インサイト

日本経口抗凝固薬市場は、血栓塞栓症の有病率増加と高齢人口の拡大を背景に顕著に拡大している。この市場において重要なカテゴリーは新規経口抗凝固薬(NOAC)とワルファリンであり、それぞれ異なる臨床的役割を担っている。新規経口抗凝固剤は、従来の選択肢と比較して使用の容易さ、固定投与量、定期的なモニタリングの必要性の低減により支持を得ている。この変化は、医療従事者が患者のコンプライアンスを向上させる新規薬剤を選択する治療パラダイムの変化を反映している。

ワルファリンは、INR値の慎重なモニタリングを必要とするものの、確立された有効性と手頃な価格により、長年にわたり重要な治療法であり続けている。日本政府は心血管疾患の効果的な管理に向け、これらの抗凝固剤の使用を推奨しており、両カテゴリーの進展を支えている。安全性・有効性プロファイルの向上を目指す継続的な研究開発が、市場成長をさらに促進している。その結果、日本の経口抗凝固剤市場は、技術革新、進化する治療基準、患者中心のケアへの焦点に後押しされたダイナミックな動向を示しており、治療レジメンにおける新規経口抗凝固剤とワルファリンの役割に影響を与えている。

主要企業と競争環境

日本の経口抗凝固剤市場は、血栓塞栓症の有病率増加と高齢化人口の拡大を背景に、活発な競争環境が特徴である。ブリストル・マイヤーズ スクイブ(米国)、バイエル(ドイツ)、第一三共(日本)などの主要企業は、イノベーションと地域拡大を活用する戦略的ポジションを確立している。ブリストル・マイヤーズ スクイブ(米国)は研究開発による製品ポートフォリオの強化に注力し、バイエル(ドイツ)は市場プレゼンス強化のための提携を重視している。第一三共(日本)は患者エンゲージメントと服薬遵守率向上のためのデジタルトランスフォーメーションを積極的に推進しており、これら企業が一体となってイノベーションと患者中心のソリューションを優先する競争環境を形成している。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。主要な事業戦略には、コスト削減とサプライチェーン最適化のための現地生産化が含まれ、これにより業務効率が向上する。これらの主要企業の総合的な影響力は、市場ニーズへの機敏性と対応力が成功の鍵となる競争環境を育んでいる。

2025年10月、バイエル(ドイツ)は主要デジタルヘルス企業との戦略的提携を発表し、抗凝固療法における患者モニタリングと服薬遵守改善を目的とした新プラットフォーム開発に乗り出した。この動きは、医療への技術統合という拡大する潮流に沿う重要なものであり、患者アウトカムの向上とバイエルの市場における地位強化が期待される。

2025年9月、ブリストル・マイヤーズ スクイブ(米国)は、特定のニーズを持つ患者層を対象とした新規抗凝固剤に焦点を当てた新たな臨床試験を開始した。この取り組みは、同社のイノベーションと個別化医療への取り組みを強調するものであり、抗凝固剤分野における未充足医療ニーズへの対応において競争優位性をもたらす可能性がある。

2025年8月、第一三共(日本)は国内の製造能力を拡大し、生産効率向上のため最新鋭施設に多額の投資を実施。この戦略的投資はサプライチェーンの信頼性向上に加え、経口抗凝固剤の需要増に対応する体制を整え、市場動向への積極的アプローチを反映している。

2025年11月現在、経口抗凝固剤市場の動向は、デジタル化、持続可能性、そして医薬品開発と患者管理における人工知能の統合へと移行している。戦略的提携が競争環境を形作る傾向が強まり、各社は資源と専門知識を結集できるようになった。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、そして強固なサプライチェーン管理への焦点へと進化する可能性が高く、これらは市場での主導的地位を維持するために不可欠となるだろう。

業界動向

日本の経口抗凝固剤市場では、特に中外製薬や第一三共といった企業が製品ラインアップと市場浸透において顕著な進展を遂げるなど、最近注目すべき動きが見られる。日本の規制環境は進化を続けており、医薬品医療機器総合機構(PMDA)は新規製剤の承認審査を積極的に進めている。2023年10月、バイエルは日本で増加傾向にある心房細動に対応するため、抗凝固剤ポートフォリオの拡充を発表した。同時に2023年9月には、ベーリンガーインゲルハイムが医療従事者向けの新教育プログラムを開始し、抗凝固療法に関連する患者管理手法の向上を図っている。

アステラス製薬も経口抗凝固剤に関する医薬品パイプラインの進展を報告しており、メドトロニックと小野薬品工業は治療成果向上のための協業機会を模索中である。技術革新と臨床研究の融合により、市場価値は大幅に拡大すると予測される。2023年初頭時点で市場規模は約3,000億円と評価され、医療意識の高まりと高齢化が成長要因となっている。このダイナミックな環境は、既存企業と新興企業双方にとって投資・拡大の強い可能性を示している。

将来展望

日本経口抗凝固剤市場の将来展望

経口抗凝固剤市場は、心血管疾患の増加、高齢化、薬剤製剤の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.76%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 特定の患者層に向けた個別化抗凝固療法の開発。

- 遠隔患者モニタリング・管理のためのテレヘルスサービスの拡大。

- 研究開発効率の向上と市場投入期間短縮を目的としたAI駆動型創薬への投資。

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本経口抗凝固剤市場 製品別展望

- 新規経口抗凝固剤

- ワルファリン

日本経口抗凝固剤市場 疾患別適応症展望

- 心房細動

- 深部静脈血栓症(DVT)

- 肺塞栓症(PE)

- 心筋梗塞

日本経口抗凝固剤市場 流通チャネル別展望

- 病院薬局

- 小売薬局

- オンライン薬局

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 製品別市場規模(百万米ドル)

- 4.1.1 新規経口抗凝固薬

- 4.1.2 ワルファリン

- 4.2 疾患別市場規模(百万米ドル)

- 4.2.1 心房細動

- 4.2.2 深部静脈血栓症(DVT)

- 4.2.3 肺塞栓症(PE)

- 4.2.4 心臓発作

- 4.3 流通チャネル別市場規模(百万米ドル)

- 4.3.1 病院薬局

- 4.3.2 小売薬局

- 4.3.3 オンライン薬局

- 4.1 製品別市場規模(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ブリストル・マイヤーズ スクイブ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 バイエル(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ジョンソン・エンド・ジョンソン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 サノフィ(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 第一三共(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ファイザー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 アストラゼネカ(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ロシュ(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ブリストル・マイヤーズ スクイブ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場における疾患別分析

- 6.4 日本市場における流通チャネル別分析

- 6.5 建設分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 建設分野のDRO分析

- 6.8 建設分野の推進要因影響分析

- 6.9 建設分野の抑制要因影響分析

- 6.10 建設分野の供給/バリューチェーン

- 6.11 製品別建設市場、2024年(シェア%)

- 6.12 製品別建設市場、2024年~2035年(百万米ドル)

- 6.13 疾患別建設市場、2024年(シェア%)

- 6.14 疾病別建設、2024年から2035年(百万米ドル)

- 6.15 流通チャネル別建設、2024年(シェア%)

- 6.16 流通チャネル別建設、2024年から2035年 (百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年 (百万米ドル)

- 7.2.2 疾患別、2025-2035年(百万米ドル)

- 7.2.3 販売チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携