❖本調査資料に関するお問い合わせはこちら❖

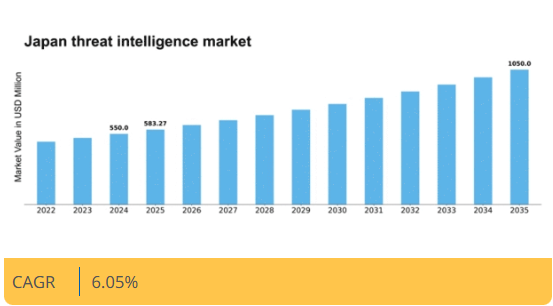

マーケットリサーチフューチャーの分析によると、日本の脅威インテリジェンス市場規模は2024年に5億5000万米ドルと推定された。日本の脅威インテリジェンス市場は、2025年の5億8328万米ドルから2035年までに10億5000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.0%を示すと予測されている。

主要市場動向とハイライト

日本の脅威インテリジェンス市場は、技術進歩とサイバーセキュリティ懸念の高まりを背景に堅調な成長を遂げている。

- 脅威検知・対応能力強化のための自動化ソリューション需要が増加中。

- AIと機械学習技術の統合が普及し、高度な脅威分析が可能に。

- コンプライアンスと規制基準が脅威インテリジェンス導入を促進。

- 激化するサイバー脅威環境とサイバーセキュリティへの投資拡大が、市場成長を牽引する主要な要因である。

日本の脅威インテリジェンス市場

CAGR

6.05%

市場規模と予測

2024年市場規模550.0 (百万米ドル)2035年市場規模1050.0 (百万米ドル)CAGR (2025 – 2035)6.05%

主要プレイヤー

CrowdStrike(米国)、FireEye(米国)、Palo Alto Networks(米国)、IBM(米国)、McAfee(米国)、Cisco(米国)、Check Point Software(イスラエル)、ThreatConnect(米国)、Recorded Future(米国)

日本の脅威インテリジェンス市場の動向

日本の脅威インテリジェンス市場は、サイバー脅威の増加と強化されたセキュリティ対策の必要性により、顕著な成長を遂げている。様々なセクターの組織が、積極的な脅威検知と対応戦略の重要性を認識している。この変化は主に、サイバー攻撃の高度化が進み、より強固なサイバーセキュリティアプローチが必要となっていることに起因する。その結果、企業は潜在的な脅威に関するリアルタイムの洞察を提供する先進的な技術やサービスに投資し、全体的なセキュリティ態勢を強化している。さらに、日本の規制環境は変化しており、サイバーセキュリティ枠組みの強化を目指す政府主導の取り組みが進んでいる。これによりコンプライアンスとリスク管理への重視が高まり、組織は専門的な脅威インテリジェンスソリューションを求めるようになっている。官民の連携もこの分野のイノベーションを促進しており、関係者が協力して新たな脅威に対処している。結果として、デジタル化が進む世界において組織がセキュリティを優先する中、脅威インテリジェンス市場は継続的な拡大が見込まれている。

自動化ソリューションへの需要高まり

市場では自動化された脅威インテリジェンスソリューションへの志向が強まっています。組織は脅威の検知・対応プロセスを効率化し、手動介入への依存を減らすツールを求めています。この傾向は運用効率の向上と潜在的脅威への対応時間短縮につながるでしょう。

AIと機械学習の統合

脅威インテリジェンス市場では人工知能(AI)と機械学習技術の採用が普及しつつあります。これらの先進技術により、組織は膨大なデータを分析し、パターンを特定し、潜在的な脅威をより正確に予測できるようになります。この統合は、企業がサイバーセキュリティに取り組む方法を変革すると期待されています。

コンプライアンスと規制基準への焦点

規制要件が厳格化するにつれ、組織は脅威インテリジェンス戦略においてコンプライアンスをますます優先しています。法的および業界基準への準拠に焦点を当てることで、これらの義務の達成を支援し、全体的なセキュリティフレームワークを強化できる専門的なソリューションの需要が高まっています。

日本の脅威インテリジェンス市場を牽引する要因

データプライバシー意識の高まり

日本では、データプライバシー問題への意識の高まりが脅威インテリジェンスソリューションの需要を牽引している。厳格なデータ保護規制の実施に伴い、組織は機密情報の保護にますます注力している。企業が個人情報保護法(APPI)などの法令遵守を求める中、脅威インテリジェンス市場はこの意識の高まりから恩恵を受ける可能性が高い。この規制枠組みは、データ侵害に関連するリスクを軽減するため、脅威インテリジェンスソリューションを含む堅牢なセキュリティ対策の導入を組織に義務付けています。その結果、市場は今後5年間で約12%のCAGRで成長すると予測されています。データプライバシーへの重点は、組織のポリシーに影響を与えるだけでなく、コンプライアンス要件を満たすためにカスタマイズされた革新的な脅威インテリジェンスサービスの開発を形作り、市場全体の景観を強化しています。

深刻化するサイバー脅威環境

日本の脅威インテリジェンス市場は、深刻化するサイバー脅威環境を背景に急成長している。サイバー攻撃の増加に伴い、組織は高度な脅威インテリジェンスソリューションへの投資を迫られている。報告書によれば、日本のサイバー犯罪による被害額は2025年までに約1兆ドルに達する可能性があり、強固なセキュリティ対策の緊急性が浮き彫りとなっている。この憂慮すべき傾向が、デジタル資産を保護するための包括的な脅威インテリジェンスサービスの需要を企業に促している。サイバー犯罪者の高度化が進む中、企業はリアルタイムの洞察と予測分析を提供する脅威インテリジェンスソリューションの導入を迫られています。その結果、脅威インテリジェンスサービスへの需要は今後5年間で約15%のCAGR(年平均成長率)で大幅に増加すると予測されています。このダイナミックな環境は、サイバー脅威に対する組織のレジリエンス強化において脅威インテリジェンスが果たす重要な役割を浮き彫りにしています。

先進技術の台頭

先進技術の台頭が日本の脅威インテリジェンス市場を変革している。人工知能(AI)、機械学習(ML)、ビッグデータ分析などの革新技術が脅威インテリジェンスソリューションに統合され、その有効性を高めている。これらの技術により、組織は膨大なデータを分析し、パターンを特定し、潜在的な脅威をより正確に予測できる。その結果、企業がセキュリティ態勢強化のためにこれらの進歩を活用しようとするにつれ、高度な脅威インテリジェンスサービスへの需要が増加する見込みです。リアルタイムの脅威検知・対応能力の必要性に牽引され、市場は今後5年間で約18%の成長が見込まれています。この技術的進化は脅威インテリジェンスソリューションの効率性を向上させるだけでなく、競争環境を促進し、市場内での継続的なイノベーションを促しています。

政府の取り組みと支援

日本政府はサイバーセキュリティ対策を積極的に推進しており、これは脅威インテリジェンス市場に大きな影響を与えています。国家のサイバーセキュリティ態勢を強化するため、様々な政策や枠組みが整備され、組織による脅威インテリジェンスソリューションの導入が促進されています。例えば「日本のサイバーセキュリティ戦略」は、官民連携を促進しつつ、サイバー脅威に対する国の防衛体制強化を目的としています。組織が国家基準や規制への準拠を図る中で、こうした政府支援は脅威インテリジェンス技術への投資を刺激する可能性があります。さらに政府はサイバーセキュリティ基盤強化に多額の資金を投入しており、これにより今後数年間で脅威インテリジェンス市場は約20%の成長が見込まれる。こうした施策はセキュリティ環境全体の強化に寄与するだけでなく、脅威インテリジェンス市場の成長を促進する好環境を創出している。

サイバーセキュリティへの投資増加

日本の脅威インテリジェンス市場では、組織が高度なセキュリティ対策の重要性を認識するにつれ、サイバーセキュリティへの投資が増加している。サイバー脅威の増加に伴い、企業は資産保護のため脅威インテリジェンスソリューションへの予算配分を拡大している。最近の調査によると、日本企業は2026年までにサイバーセキュリティに100億ドル以上を支出すると予測されており、脅威インテリジェンス市場の堅調な成長軌道を示している。この資金流入は、革新的な脅威インテリジェンス技術の開発を促進する見込みです。さらに、組織はサイバーセキュリティ戦略の中核要素として脅威インテリジェンスを優先する傾向が強まっており、脅威の検知と対応に対する統合的なアプローチにつながっています。この傾向はセキュリティ対策の効果を高めるだけでなく、脅威インテリジェンス市場が今後数年にわたり持続的な成長を遂げる基盤を築いています。

市場セグメントの洞察

日本の脅威インテリジェンス市場セグメントの洞察

日本脅威インテリジェンス市場セグメント分析

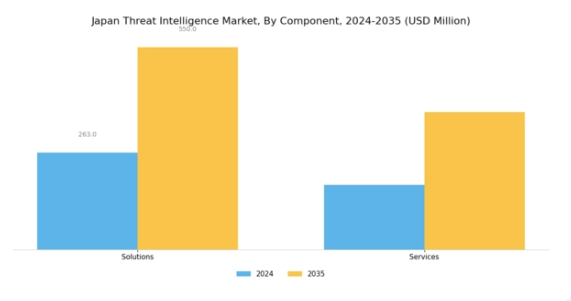

脅威インテリジェンス市場コンポーネント分析

脅威インテリジェンス市場コンポーネント分析

日本脅威インテリジェンス市場は、複雑化するサイバー脅威に対する強化されたセキュリティ対策の必要性から、近年著しい成長を遂げている。この状況下で、ソリューションとサービスを含むコンポーネントセグメントは、市場動向を形作る上で重要な役割を果たしている。様々な技術ツールやソフトウェアを含むソリューションは、組織が潜在的な脅威を積極的に特定・軽減するために不可欠である。

技術革新の最先端を走る日本において、これらのソリューションの重要性は計り知れない。サイバーセキュリティ脅威のリアルタイム監視・分析を可能にし、組織の迅速な対応を保証するからだ。同様に、日本脅威インテリジェンス市場におけるサービスも極めて重要である。コンサルティングからインシデント対応まで多岐にわたるサービスを提供し、各企業の固有の脆弱性や運用環境に合わせた強固なセキュリティ戦略の構築を支援する。

特に重要インフラや機密データを標的としたサイバー攻撃の増加は、高度なソリューションだけでなく、専門知識と体系的なアプローチを提供するプロフェッショナルサービスへの需要も高めています。

さらに、日本におけるデータ保護に関する厳格な政府規制へのコンプライアンス必要性が、組織にこれらの要素への大幅な投資を促し、イノベーションと適応性を重視する競争環境を育んでいます。サイバー脅威が進化し続ける中、日本の脅威インテリジェンス市場におけるソリューションとサービスの双方は、企業が全体的なセキュリティ態勢を強化し、様々なサイバーリスクに対するレジリエンスを構築するために不可欠であり続けています。

脅威インテリジェンス市場 エンドユーザーインサイト

脅威インテリジェンス市場 エンドユーザーインサイト

日本の脅威インテリジェンス市場は、様々なエンドユーザーセクターで著しい成長を示しており、銀行・証券・金融サービス業界(BSFI)はサイバー脅威に対する固有の脆弱性から極めて重要な役割を担っており、堅牢な脅威インテリジェンスソリューションへの投資が不可欠である。IT・通信セクターも同様に顕著であり、これらの業界は重要インフラとして標的とされるケースが増加しており、機密データを保護するための包括的なセキュリティ対策が必要である。

製造業は先進技術への適応を進める一方、運用技術(OT)のセキュリティ確保に課題を抱えており、専門的な脅威インテリジェンスの必要性が浮き彫りとなっている。医療分野では患者データへのサイバー攻撃が増加しており、機密情報を保護するための脅威インテリジェンス戦略導入の緊急性が強調される。国家インフラの要であるエネルギー・公益事業もリスクが高まっており、積極的な脅威検知・対応メカニズムが求められる。

小売業界は、特に電子商取引の拡大に伴い重要な標的となっており、詐欺やデータ侵害に対抗するための強化されたセキュリティ対策が必要である。全体として、日本脅威インテリジェンス市場のセグメンテーションは、これらのセクターにまたがる多様なニーズを反映しており、サイバーリスクを効果的に管理・軽減するためには、すべてにカスタマイズされた脅威インテリジェンスソリューションが不可欠である。

主要プレイヤーと競争環境

日本の脅威インテリジェンス市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴である。CrowdStrike(米国)、FireEye(米国)、Palo Alto Networks(米国)などの主要プレイヤーが最前線に立ち、各社が市場での存在感を高めるため独自の戦略を採用している。CrowdStrike(米国)はクラウドネイティブソリューションとAI駆動型分析に注力し、プロアクティブな脅威検知のリーダーとしての地位を確立している。一方FireEye(米国)は、包括的なセキュリティフレームワークを求める組織向けに、インシデント対応能力と脅威インテリジェンスサービスを強調している。またPalo Alto Networks(米国)は、幅広いサイバーセキュリティ製品ポートフォリオを活用し、脅威インテリジェンスを自社製品群にシームレスに統合することで、顧客価値と運用効率の向上を図っている。

これらの企業が採用する事業戦略は、中程度の分断が見られる市場において極めて重要な、事業活動の現地化とサプライチェーン最適化に向けた協調的な取り組みを反映している。競争構造は、地域固有のニーズに応えるソリューションをカスタマイズするため現地企業との連携を強化する主要プレイヤーの総合的影響力によって形成されている。この現地化アプローチは顧客エンゲージメントを高めるだけでなく、専門知識とリソースの共有を通じたイノベーションを促進する。

2025年9月、CrowdStrike(米国)は日本の主要通信事業者との戦略的提携を発表し、同地域における脅威インテリジェンス能力の強化を図った。この連携によりCrowdStrikeは日本の市場での存在感を高め、現地の知見を活用してサービス提供を改善することが期待される。この提携の戦略的重要性は、日本企業が直面する独自のサイバーセキュリティ課題に対応した特化型ソリューションを提供し、クラウドアストライクの競争優位性を確固たるものにする潜在力にある。

2025年10月、ファイアアイ(米国)は、現地の脅威データと分析機能を組み込んだ日本市場専用新型脅威インテリジェンスプラットフォームをリリースした。この取り組みは、特有のサイバー脅威に直面することが多い日本組織の特定ニーズに対応するファイアアイの姿勢を強調するものである。提供サービスのローカライズにより、ファイアアイは市場での関連性を高めるだけでなく、複雑なサイバーセキュリティ環境をナビゲートしようとする企業にとって信頼できるパートナーとしての地位を確立している。

2025年8月、パロアルトネットワークス(米国)は脅威インテリジェンスを専門とする現地サイバーセキュリティ企業を買収し、日本での事業拡大を図った。この買収により、パロアルトは日本市場に特化した高度な脅威検知・対応ソリューションの提供能力を強化する見込みである。この動きの戦略的意義は、イノベーションの加速とサービス提供の改善を通じて、パロアルトの市場リーダーとしての地位を強化する可能性にある。

2025年11月現在、脅威インテリジェンス市場の競争動向は、デジタル化、AI統合、持続可能性への焦点によってますます定義されつつある。技術能力強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格競争から、イノベーション、技術力、サプライチェーンの信頼性への重点へと移行すると予想される。この転換は、先進的なソリューションと戦略的パートナーシップを優先する企業が、進化する脅威インテリジェンス環境において主導的立場に立つ可能性を示唆している。

業界動向

日本の脅威インテリジェンス市場では、各社が能力強化に積極的に取り組む中、重要な進展が続いている。Secureworks、CrowdStrike、Palo Alto Networks、トレンドマイクロは、日本企業を標的としたサイバー脅威の増加を受け、特にサービス拡充に注力している。2023年8月にはPalo Alto Networksが、地域固有の課題に対応する現地サイバーセキュリティセンターの設立を発表し、日本での存在感強化を図る意向を示した。

さらに2023年9月には、富士通がカスペルスキーとの提携を拡大し、日本企業向けの統合セキュリティソリューションを提供開始。日本政府もサイバーセキュリティ対策を強化し、イノベーション支援と重要インフラ保護に資源を投入している。直近では2023年10月、IBMが日本市場向けに特化した新たな脅威インテリジェンスサービスを開始し、組織が脆弱性を積極的に特定する支援を目的としている。

シスコシステムズやフォーティネットといった主要プレイヤー間の連携強化が継続している背景には、日本におけるサイバー脅威の深刻化に伴う包括的脅威インテリジェンスソリューションへの需要増大という、この分野の緊急性がある。市場成長の軌跡はこれらの企業の評価額上昇を示しており、日本のサイバーセキュリティ態勢強化における彼らの重要な役割をさらに強調している。

将来展望

日本の脅威インテリジェンス市場の将来展望

脅威インテリジェンス市場は、サイバー脅威の増加、規制順守、高度な分析技術への需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)6.05%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型脅威検知プラットフォームの開発

- サブスクリプション型脅威インテリジェンスサービスの拡大

- 脅威インテリジェンスとIoTセキュリティソリューションの統合

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態になると予想される。

市場セグメンテーション

日本の脅威インテリジェンス市場 エンドユース別見通し

- BFSI

- 政府

- 医療

- ITおよび通信

- 小売

日本の脅威インテリジェンス市場 コンポーネント別見通し

- ソリューション

- サービス

- プラットフォーム

日本の脅威インテリジェンス市場 アプリケーション別見通し

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- アプリケーションセキュリティ

日本の脅威インテリジェンス市場 導入モデル別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.1.1 クラウドベース

- 4.1.2 オンプレミス

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、コンポーネント別(百万米ドル)

- 4.2.1 ソリューション

- 4.2.2 サービス

- 4.2.3 プラットフォーム

- 4.3 情報通信技術、アプリケーション別(百万米ドル)

- 4.3.1 ネットワークセキュリティ

- 4.3.2 エンドポイントセキュリティ

- 4.3.3 クラウドセキュリティ

- 4.3.4 アプリケーションセキュリティ

- 4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 政府

- 4.4.3 医療

- 4.4.4 IT・通信

- 4.4.5 小売

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 CrowdStrike(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 FireEye(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Palo Alto Networks(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マカフィー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 シスコ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 チェック・ポイント・ソフトウェア(イスラエル)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 スレットコネクト(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Recorded Future(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 CrowdStrike(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開モデル別分析

- 6.3 日本市場コンポーネント別分析

- 6.4 日本市場アプリケーション別分析

- 6.5 日本市場エンドユース別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入モデル別情報通信技術(ICT)、2024年(%シェア)

- 6.13 導入モデル別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入モデル別、2025-2035年(百万米ドル)

- 7.2.2 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携