❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のリサイクル機器市場規模は2024年に19億6128万米ドルと推定されております。

日本のリサイクル機器市場は、2025年の20億9367万米ドルから2035年までに40億2300万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.7%を示すと予測されています。

主要な市場動向とハイライト

日本のリサイクル機器市場は、技術進歩と規制面の支援を背景に成長が見込まれております。

- リサイクル機器の技術進歩により、効率性が向上し、運用コストが削減されております。

- 市場で最大のセグメントは廃棄物管理機器分野であり、最も成長が著しいセグメントは電子廃棄物リサイクルであります。

- 規制面の支援が市場動向をますます形作り、持続可能な取り組みへの投資を促進しております。

- 主要な市場推進要因としては、環境意識の高まり、ならびにリサイクル活動を促進するための政府主導の施策や資金提供が挙げられます。

主要企業

Veolia (FR), SUEZ (FR), Waste Management (US), Republic Services (US), Biffa (GB), CDE Global (GB), Eldan Recycling (DK), Kiverco (GB), Metso Outotec (FI), TOMRA (NO)

日本におけるリサイクル設備市場の動向

日本のリサイクル設備市場は現在、顕著な変革期を迎えております。この変化は、環境意識の高まりと廃棄物管理を目的とした厳格な規制によって推進されております。政府はリサイクル促進のため様々な施策を実施しており、これにより再生可能資源を効率的に処理できる先進的な機械への需要が増加しております。この変化は産業内のイノベーションを促進するだけでなく、メーカーに対しより持続可能でエネルギー効率の高い設備の開発を促しております。その結果、生産能力の強化や利用可能な技術範囲の拡大を目的とした投資が市場で急増しています。さらに、循環型経済の実践という潮流もリサイクル機器市場に追い風となるでしょう。資源回収と廃棄物削減の重要性を認識する企業が増加しており、これは持続可能性を推進する国家政策とも合致します。この進化する状況は、スマート技術と自動化をリサイクルプロセスに統合することに焦点を当て、市場が拡大を続けることを示唆しています。カーボンフットプリントの削減と運用効率の向上への重点化は、先進的なリサイクルソリューションの導入をさらに促進し、日本をこの分野のリーダーとして位置づける可能性があります。

技術的進歩

リサイクル設備市場では、特に自動化と人工知能(AI)分野において急速な技術的進歩が見られます。これらの革新は選別精度と処理効率を高め、リサイクル可能資材の回収率向上を可能にします。メーカーがこれらの技術を採用することで、運用効率の改善とコスト削減が期待されます。

規制面での支援

政府の規制は、リサイクル機器市場を形成する上で重要な役割を果たしています。廃棄物管理法の強化やリサイクル目標の厳格化により、企業は近代的な設備への投資を迫られています。この規制枠組みは、コンプライアンスを促進するだけでなく、リサイクル技術の革新を促すことで市場成長を刺激しています。

持続可能性への焦点

リサイクル機器市場において、持続可能性への重視が高まっています。企業は事業運営においてエコフレンドリーな手法や資材を優先する傾向が強まっています。この傾向は環境責任への社会的意識の高まりを反映しており、購買決定に影響を与え、持続可能な設備への需要を促進する可能性があります。

日本におけるリサイクル設備市場の推進要因

都市化の進展

日本における急速な都市化がリサイクル設備市場の需要を牽引しています。都市が拡大するにつれ、廃棄物発生量は著しく増加し、効率的な廃棄物管理ソリューションが求められています。都市部では国内廃棄物総量の90%以上が発生すると予測されています。この傾向により、自治体や民間セクターは廃棄物を効果的に管理するため、先進的なリサイクル技術への投資を迫られています。地方自治体が現在約20%で推移しているリサイクル率の向上を図る中、リサイクル機器市場はこの都市成長の恩恵を受ける可能性が高いです。都市部が持続可能性目標の達成と埋立依存度の低減を目指すにつれ、革新的なリサイクルソリューションの必要性がますます明らかになってきています。

高まる環境意識

日本国民の環境意識の高まりが、リサイクル機器市場に影響を与えています。市民は廃棄物の環境影響を強く認識し、より良いリサイクル手法を提唱しています。この意識の高まりにより、消費者と企業の双方がより効率的なリサイクルソリューションを求めるようになっています。調査によれば、日本人の70%以上がより厳格なリサイクル規制を支持しており、これは先進的なリサイクル設備の需要増加につながる可能性があります。廃棄物管理手法の改善を求める社会的圧力が高まる中、消費者の価値観に沿った革新的な技術への需要に牽引され、リサイクル設備市場は拡大が見込まれます。

政府の取り組みと資金支援

日本政府はリサイクル施策を積極的に推進しており、これはリサイクル設備市場に好影響を与えています。リサイクル技術の開発・導入を支援する様々なプログラムや資金提供の機会が用意されています。例えば、政府は約1,000億円を投じ、リサイクルインフラの強化と先進的なリサイクル設備の導入促進を図っています。この財政的支援により、企業は近代的なリサイクルソリューションへの投資を促進され、廃棄物管理システム全体の効率性が向上します。さらに、廃棄物発生量の削減と循環型経済の原則推進を目的とした政府政策は、リサイクル設備市場にとって好ましい環境を創出する可能性が高いです。

リサイクル分野における技術革新

技術進歩はリサイクル機器市場を形作る上で重要な役割を果たしております。自動選別システム、AIを活用した廃棄物管理ソリューション、先進的な破砕技術などの革新は、リサイクルプロセスの効率性を高めております。これらの技術は再生材の品質を向上させるだけでなく、リサイクル施設の運営コスト削減にも寄与しております。こうした技術革新を原動力として、リサイクル機器市場は年間約15%の成長が見込まれております。日本企業によるこれらの先端ソリューションの導入に伴い、効率的な廃棄物処理技術への需要増加を反映し、リサイクル機器市場は大幅な成長を遂げると見込まれます。

企業の社会的責任(CSR)への取り組み

日本企業の間では、持続可能性と廃棄物削減を重視する企業の社会的責任(CSR)への取り組みが拡大しています。この傾向は、企業が環境への取り組みを強化しようとする中で、リサイクル機器市場に好影響を与えています。企業は廃棄物管理手法の改善と、持続可能な事業運営に対する消費者の期待に応えるため、リサイクル技術への投資を進めています。調査によれば、日本企業の60%以上が事業戦略において持続可能性を優先しており、これが先進的なリサイクル設備の需要を牽引する見込みです。組織がCSR目標に沿った事業運営を目指す中、リサイクル設備市場はより責任ある廃棄物管理手法への移行から恩恵を受けると予想されます。

市場セグメントの洞察

リサイクル設備市場における設備の洞察

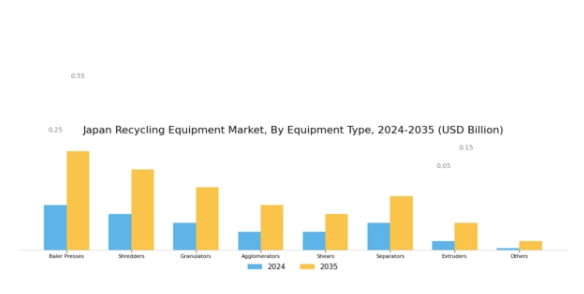

日本リサイクル設備市場において、設備セグメントは廃棄物管理とリサイクルプロセスの効率化に極めて重要な役割を果たしています。人口密度が高く土地が限られている日本が廃棄物管理の課題に直面し続ける中、高度なリサイクル設備への需要は著しく増加しています。様々な種類の設備の中でも、圧縮機(ベールプレス)とシュレッダーは特に重要であり、材料の圧縮と減容化を支援することで、輸送や保管を容易にします。

シュレッダーは、プラスチックから金属まで幅広い素材を処理できる能力で知られ、リサイクル可能性の促進と埋立廃棄物の削減に不可欠です。グラニュレーターもまた、材料を小さく扱いやすい粒子に再成形する役割を担い、下流のリサイクル工程に不可欠な存在です。これにより資源回収施設の作業効率化が図られます。さらにアグロメレーターは、ばらばらの材料から均一で圧縮されたペレットを製造することでリサイクルに貢献し、輸送時の材料の完全性を高めます。

シアーは主に金属リサイクルで活用され、重い材料を切断するのに必要な機械的強度を提供します。これにより金属リサイクルプロセスの全体的な効率が向上します。さらに、分離機は素材組成に基づくリサイクル品の効率的な選別を可能にし、リサイクル率の最大化と再生製品への混入物低減に不可欠な役割を果たします。押出機は再生プラスチックを高品質製品へ変換する独自のアプローチを提供し、リサイクル業界における革新の可能性を示しています。日本リサイクル設備市場のセグメンテーションにはその他も含まれ、多様なリサイクル工程を支援する数多くの補助設備を網羅しています。

このセグメントの成長要因は、廃棄物管理に関する規制強化、消費者の環境意識の高まり、そして循環型経済実現に向けた日本政府の取り組みに大きく影響されています。こうした状況下で市場は変革期を迎えており、メーカーは持続可能性と効率性に対する進化する要求に応えるため、設備の革新と機能強化が求められています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

リサイクル設備市場 処理済み材料に関する洞察

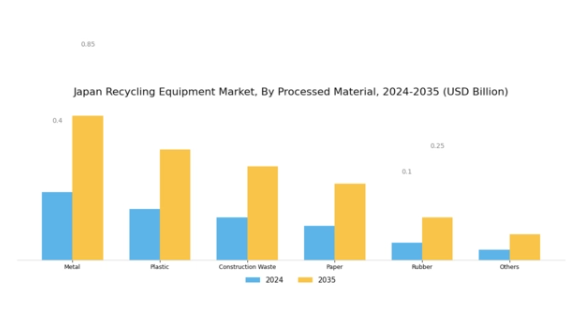

日本リサイクル設備市場、特に処理済み材料セグメントは、政府規制や消費者の環境意識の高まりなど様々な要因により、大きな可能性を示しています。この市場は金属、プラスチック、建設廃棄物、紙、ゴム、その他など重要なカテゴリーを包含し、それぞれがリサイクルインフラ全体において重要な役割を果たしています。金属リサイクルの重要性は、天然資源に乏しい日本において特に大きく、回収率と再利用率の向上につながっています。プラスチックリサイクルは、海洋汚染の削減と持続可能な素材の促進を目的とした政策転換により、近年勢いを増しています。

建設廃棄物リサイクルは、都市開発の急拡大に伴い廃棄物発生量が増加する中、高まるニーズに対応するものです。紙リサイクルは、日本の強力な印刷メディア産業と持続可能な林業への取り組みにより、依然として極めて重要です。さらに、環境規制の強化に伴い、特にゴムを主原料とするタイヤリサイクルが焦点となりつつあります。

「加工材料」セグメントにおける多様な素材の取り込みは、日本が持続可能性と廃棄物削減に向けて包括的なアプローチを取っていることを反映しており、同国をリサイクル産業のリーダーとして位置づけています。支援的な市場動向と堅固な廃棄物管理政策により、日本のリサイクル環境は進化を続けており、将来に向けてより革新的なリサイクル設備と手法への道筋を拓いています。

主要プレイヤーと競争環境

日本のリサイクル機器市場は、環境規制の強化と持続可能性への重視の高まりを背景に、活発な競争環境が特徴です。ヴェオリア(フランス)、スエズ(フランス)、トムラ(ノルウェー)などの主要プレイヤーは、技術革新と戦略的提携を通じて積極的に地位を確立しています。ヴェオリア(フランス)は廃棄物選別・リサイクルプロセスにおける技術の強化に注力し、スエズ(フランス)は業務最適化と効率向上のためのデジタルトランスフォーメーションを推進しています。トムラ(ノルウェー)はセンサーベース選別技術の専門性を活用しており、これが市場における重要な差別化要因となっています。これらの戦略が相まって、技術革新と持続可能性への取り組みに焦点が当てられる競争環境が形成されています。

リサイクル機器市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大企業は規模の利点を活かしてイノベーションを推進し、市場シェアを拡大しています。これらの主要プレイヤーの総合的な影響力が競争の力学を形成しており、彼らは絶えず変化する市場ニーズや規制圧力に適応し続けています。

2025年10月、ヴェオリア(フランス)は、プラスチック廃棄物処理の効率化を目的とした先進的リサイクル技術の開発に向け、日本の主要技術企業との提携を発表いたしました。この協業は、ヴェオリアの技術力強化だけでなく、日本の厳格なリサイクル目標との整合性という点で戦略的に重要です。本提携により、業界の新たな基準を確立する可能性のある革新的ソリューションの開発が促進されると期待されております。

2025年9月、スエズ(フランス)は日本の自治体顧客向けに廃棄物管理プロセスを最適化する新たなデジタルプラットフォームを立ち上げました。この取り組みはスエズのデジタル変革への取り組みを反映し、リアルタイムのデータ分析と洞察を提供することで顧客へのサービス向上を図ります。同プラットフォームは業務効率の向上とコスト削減につながり、市場におけるスエズの競争力強化が期待されます。

2025年8月、トムラ(ノルウェー)は、日本のリサイクル産業向けに特化したセンサー式選別装置の新ラインを導入し、日本での事業拡大を図りました。この戦略的展開は、トムラのイノベーションへの注力と市場シェア拡大の意図を示すものです。選別精度と効率性を向上させる最先端技術を提供することで、トムラは日本のリサイクル産業における需要増大に対応する好位置に立っています。

2025年11月現在、リサイクル機器市場の動向はデジタル化、持続可能性、および人工知能(AI)の業務プロセスへの統合によって大きく影響を受けております。主要企業間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに競争上の差別化を図っております。価格競争から技術・イノベーション・サプライチェーンの信頼性への重点移行が顕著であり、これらの側面を優先する企業が進化する市場におけるリーダーとして台頭する可能性が高いことを示唆しております。

日本リサイクル設備市場の主要企業には以下が含まれます

産業動向

ここ数か月、日本リサイクル設備市場では重要な進展が見られました。JFEホールディングスや新日本製鐵株式会社などの主要企業は、業務効率と持続可能性を高めるため、革新的なリサイクル技術への投資を拡大しています。日立製作所は、廃棄物処理の最適化を目的とした先進的なリサイクル機械を導入し、ポートフォリオを拡大しました。これは日本の循環型経済原則への取り組みと合致するものです。さらに、ダイセキはリサイクルサービス需要の大幅な増加を報告しており、これは製造業者の間で環境配慮型の実践への移行を反映しています。2023年9月には、三菱マテリアルがリサイクル技術モデルの強化を目的として住友重機械工業との戦略的提携を発表しました。

また、ヴェオリアによる現地廃棄物管理会社の買収などの動きは、同社の日本リサイクル業界における地位を強化しています。リサイクル活動への意識向上や廃棄物削減を促進する政府規制が市場に好影響を与えており、主要企業はこの潮流を活用して事業規模を拡大しています。過去2年間、技術進歩と環境規制の強化を原動力に、この分野は急速な成長を遂げてきました。総合的に見て、これらの要因は日本のリサイクル機器セクターの動向を形作る上で極めて重要であり、将来の投資にとって堅調な成長軌道を示唆しています。

今後の見通し

日本リサイクル設備市場の将来展望

日本のリサイクル設備市場は、技術革新、規制支援、環境意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)6.75%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上のための自動選別技術の開発。

- 都市部向け移動式リサイクルユニットの拡大。

- リアルタイム監視・管理のためのIoTソリューションの統合。

2035年までに、投資とイノベーションの増加を反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本リサイクル設備市場 設備別展望

- ベーラープレス

- シュレッダー

- グラニュレーター

- アグロメレーター

- シアー

- セパレーター

- 押出機

- その他

日本リサイクル設備市場 処理材料別展望

- 金属

- プラスチック

- 建設廃棄物

- 紙

- ゴム

- その他

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 セキュリティ、アクセス制御、ロボット、機器別(百万米ドル)

4.1.1 ベーラープレス

4.1.2 シュレッダー

4.1.3 グラニュレーター

4.1.4 アグロメレーター

4.1.5 シャー

4.1.6 セパレーター

4.1.7 エクストルーダー

4.1.8 その他

4.2 セキュリティ、アクセス制御、ロボット、処理材料別(百万米ドル)

4.2.1 金属

4.2.2 プラスチック

4.2.3 建設廃棄物

4.2.4 紙

4.2.5 ゴム

4.2.6 その他

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ヴェオリア(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 スエズ(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ウェイスト・マネジメント(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 リパブリック・サービス(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ビファ(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 CDEグローバル(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 エルダン・リサイクル(デンマーク)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 キバーコ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 メッツォ・アウトテック(フィンランド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 TOMRA(ノルウェー)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な展開

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における機器別分析

6.3 日本市場における処理材料別分析

6.4 セキュリティ、アクセス制御、ロボットにおける主要な購買基準

6.5 MRFRの調査プロセス

6.6 セキュリティ、アクセス制御、ロボットのDRO分析

6.7 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.8 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.9 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.10 セキュリティ、アクセス制御、ロボット(機器別)、2024年(シェア%)

6.11 セキュリティ、アクセス制御、ロボット:機器別、2024年から2035年(百万米ドル)

6.12 セキュリティ、アクセス制御、ロボット:処理材料別、2024年(シェア%)

6.13 セキュリティ、アクセス制御およびロボット、処理材料別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 装置別、2025-2035年(百万米ドル)

7.2.2 処理材料別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携