❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、迅速診断市場の規模は2024年に14億1493万米ドルと推定されております。

迅速診断市場は、2025年の15億3945万米ドルから2035年までに35億7700万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8%を示すと予測されています。

主要な市場動向とハイライト

日本の迅速診断市場は、技術進歩と家庭用検査ソリューションに対する消費者需要の高まりを背景に、堅調な成長を遂げております。

- 技術進歩により、迅速診断検査の精度と速度が向上しております。

- 市場で最大のセグメントは感染症診断であり、最も成長が著しいセグメントは家庭用検査ソリューションです。

- 規制面の支援がイノベーションを促進し、市場への新製品導入を容易にしております。

- 慢性疾患の有病率上昇と消費者意識の高まりが、市場成長を牽引する主要な推進要因となっております。

主要企業

Abbott Laboratories (US), Roche Diagnostics (CH), Siemens Healthineers (DE), Thermo Fisher Scientific (US), Danaher Corporation (US), Becton Dickinson and Company (US), bioMérieux (FR), Cepheid (US), Hologic, Inc. (US), Ortho Clinical Diagnostics (US)

日本の迅速診断市場動向

日本の迅速診断市場は、技術の進歩と迅速かつ正確な検査ソリューションに対する需要の高まりにより、現在著しい成長を遂げています。疾患の早期発見とタイムリーな治療が重視されるようになったことで、さまざまな医療現場において迅速診断検査の導入が急増しています。この傾向は、医療インフラの強化と革新的な医療技術の促進に向けた日本政府の取り組みによってさらに後押しされています。その結果、医療は診療に迅速診断を統合する動きを加速させており、患者アウトカムの改善とワークフローの効率化を目指しています。さらに、日本における感染症や慢性疾患の増加傾向が、効率的な診断ツールの必要性を高めています。市場は、定期的な健康診断と予防医療の重要性に対する国民の意識向上にも影響を受けているようです。その結果、即時結果が得られ迅速な臨床判断を可能にするポイントオブケア検査(POCT)への移行が進んでいます。この進化する状況は、迅速診断市場が継続的な拡大を遂げつつあることを示唆しており、新規参入企業と既存企業双方にとって、医療従事者と患者の変化するニーズに応えるための革新の機会が潜在的に存在します。

技術的進歩

迅速診断市場では、携帯型で使いやすい検査機器の開発を含む、重要な技術革新が進んでいます。これらの進歩により、医療従事者は診療現場で検査を実施できるようになり、結果を得るまでの時間を短縮し、患者管理を向上させることが可能となります。

在宅検査の需要増加

迅速診断市場では、在宅検査ソリューションへの需要が高まる傾向にあります。この変化は、利便性とプライバシーを重視する消費者の嗜好に起因しており、個人が頻繁に医療施設を訪れる必要なく自身の健康状態を管理することを可能にしております。

規制面での支援とイノベーション

日本政府は、研究開発に対する優遇規制や資金援助を通じて、迅速診断市場を積極的に支援しております。このような環境はイノベーションを促進し、医療分野の進化するニーズに応える新たな診断製品が導入されることにつながっております。

日本の迅速診断市場を牽引する要因

政府の施策と資金支援

医療インフラの改善を目的とした政府の施策は、迅速診断市場に大きな影響を与えています。日本では、疾病の検出と管理を強化するため、医療技術への積極的な投資が行われてきました。近年の政策では、迅速な医療介入に不可欠な迅速診断ツールの開発を支援するため、多額の資金が割り当てられています。これらの施策は先進的な診断ソリューションの革新と普及を促進するため、迅速診断市場は恩恵を受ける可能性が高いと考えられます。例えば厚生労働省は、今後5年間で医療施設における迅速検査キットの利用可能性を30%増加させる目標を設定しています。この取り組みは、市場成長のための好ましい環境整備における政府の役割を強調するものです。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、迅速診断市場にとって重要な推進要因です。高齢化が進むにつれ、糖尿病、心血管疾患、呼吸器疾患などの病気がより一般的になってきています。この傾向により、これらの健康問題を効果的に管理するためには、タイムリーで正確な診断ソリューションが必要とされています。迅速診断市場では、迅速な結果を提供し、医療従事者が情報に基づいた判断を下せるようにする検査の需要が急増すると予想されます。最近の推定によると、日本の全死亡の約60%が慢性疾患によるものであり、効率的な診断ツールの緊急の必要性が浮き彫りになっています。したがって、医療システムがこうした課題に対応し、慢性疾患の早期発見と管理に注力するにつれ、市場の成長が見込まれます。

高齢化と医療需要

日本の高齢化は、迅速診断市場における重要な推進要因です。65歳以上の人口が相当数を占める中、診断検査を含む医療サービスへの需要が高まっています。迅速診断市場は、加齢に伴う健康問題に特化した検査を開発することで、この人口動態の変化に対応しています。高齢者はより頻繁な健康評価を必要とするため、迅速かつ信頼性の高い診断ツールの必要性がますます高まっています。高齢者向けの効率的な医療ソリューションの必要性により、今後5年間で約20%の市場拡大が見込まれています。この人口動態の傾向は、日本の高齢化社会における健康管理において迅速診断が重要であることを示しています。

医療分野における技術統合

医療分野における先進技術の統合は、迅速診断市場を変革しています。人工知能、機械学習、ポイントオブケア検査装置などの革新技術が、診断プロセスの精度と速度を向上させています。日本では、医療提供者が患者の治療成果向上と業務効率化を図る中、これらの技術の採用がますます普及しつつあります。迅速診断市場では、リアルタイムで結果を提供できる高度な検査手段への移行が進んでいます。この技術的進化が市場成長を牽引すると予測され、研究開発投資は2026年までに約1,000億円に達すると見込まれています。その結果、診断の風景は変化しており、関係者がこれらの進歩を把握することが不可欠となっています。

消費者の健康意識と健康への関心

日本の消費者間では健康意識が高まる傾向にあり、これが迅速診断市場を牽引しています。個人が自身の健康状態や早期発見の重要性をより認識するにつれ、迅速診断検査への需要が増加しています。この消費者行動の変化を受け、医療はよりアクセスしやすい検査オプションの提供を迫られています。迅速診断市場では、健康意識の高い個人のニーズに応えるため、家庭用検査キットやポイントオブケアソリューションの需要が高まっています。Market Research Futureの調査によると、日本の消費者の約45%が現在、家庭用診断検査への投資を積極的に検討しており、個人の健康管理に対する意識の大きな変化が示されています。この傾向は今後も継続し、市場をさらに推進すると予想されます。

市場セグメントの洞察

日本の迅速診断市場セグメントの洞察

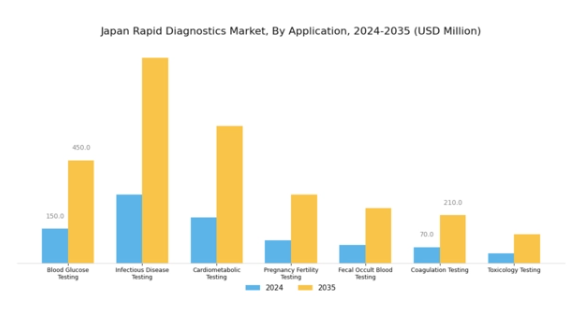

迅速診断市場 用途別インサイト

日本迅速診断市場の用途セグメントは、タイムリーかつ正確な健康評価に不可欠な多様な検査手段を包含しています。慢性疾患の増加と予防医療への重視の高まりに伴い、血糖検査の重要性は極めて大きく、高齢化が進む日本において重大な課題である糖尿病管理の中核を担っています。

感染症検査は、特に近年の世界的健康課題を踏まえ、早期診断と感染拡大防止に寄与する迅速検査キットの継続的な革新を推進する上で、依然として極めて重要です。心代謝検査は、肥満率と心血管疾患の増加に伴い重要性を増しており、効果的な介入のためには早期発見が不可欠です。

妊娠・不妊検査は、生殖健康と家族計画を重視する社会において需要が高まっており、現代のライフスタイルや人口動態に対応しています。便潜血検査は大腸癌の重要なスクリーニング法として機能し、高齢化する日本社会における予防医療を強化しており、地域の積極的な健康戦略を物語っています。凝固検査は抗凝固療法を受ける患者様にとって不可欠であり、血液関連疾患への関心が高まる人口のニーズに応えています。

最後に、薬物検査は物質使用の特定、規制順守の確保、職場安全の向上を通じて公共の安全と健康に貢献し、日本の厳格な医療基準に沿っています。これらの分野は総合的に、日本の医療ニーズの多面性を反映するだけでなく、技術進歩とポイントオブケア検査能力への注力に牽引される迅速診断市場における革新の大きな機会を示しており、これらは医療成果を効率的に改善する上で不可欠です。

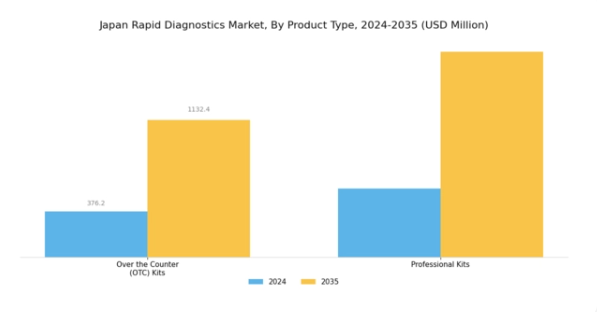

迅速診断市場における製品種類別インサイト

日本の迅速診断市場は、製品種類に焦点を当てたセグメンテーションの拡大が特徴であり、主に市販用キット(OTCキット)と専門用キットに分類されます。OTCキットセグメントは、入手容易性と利便性から大きな牽引力を示しており、個人が自宅で検査を実施できる点が強みです。感染症の発生などの健康危機時には、迅速な意思決定と早期介入を可能にするため、特に重要性を増しています。

一方、プロフェッショナルキットは医療現場で主流を占め、医療専門家が情報に基づいた診断を行うために必要な高い精度と信頼性を提供しています。自己検査への消費者嗜好の変化と予防医療への意識の高まりが、これらの検査キットの需要を押し上げる主要な要因です。

さらに、日本の高齢化が進む中で、健康状態を効果的に管理・監視するため、市販品と専門家の両方の選択肢を活用した迅速診断の必要性が高まっています。革新的な技術への注力と堅固な規制環境が相まって、適応性と安全性が最優先されるダイナミックな市場環境が育まれています。両セグメントは、日本の迅速診断市場全体のエコシステムにおいて不可欠な役割を果たしており、異なる消費者ニーズに応えながら、公衆衛生施策に大きく貢献しています。

主要企業と競争力に関する洞察

日本の迅速診断市場は、技術の進歩と、タイムリーかつ正確な診断ソリューションに対する需要の高まりにより、ダイナミックな競争環境によって特徴づけられています。アボット・ラボラトリーズ(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、シーメンス・ヘルスケア(ドイツ)などの主要企業が最前線に立っており、それぞれ独自の戦略を採用して市場での存在感を高めています。アボット・ラボラトリーズ(アメリカ)は、分散型医療という成長トレンドに沿った、特にポイントオブケア検査におけるイノベーションに注力しています。ロシュ・ダイアグノスティックス(スイス)は、診断ポートフォリオの拡大のためにパートナーシップとコラボレーションを重視し、シーメンス・ヘルスケア(ドイツ)は、業務の効率化と診断精度の向上のためにデジタルトランスフォーメーションに多額の投資を行っています。これらの戦略は、技術革新と戦略的パートナーシップをますます重視する競争環境に貢献しています。

事業戦略面では、各社は製造の現地化やサプライチェーンの最適化により、効率性と市場需要への対応力を強化しています。市場の競争構造は、いくつかの主要企業がさまざまな分野に影響力を行使しており、やや分散しているようです。この分散化により、ニッチな企業が成長できる一方、大企業は自社のリソースを活用してより大きな市場シェアを獲得しています。こうした力学が相互に作用することで、競争環境全体が形成され、イノベーションと優れた業務運営が最優先される環境が生み出されています。

2025年10月、ロシュ・ダイアグノスティックス(スイス)は、次世代迅速診断検査の共同開発に向け、日本の主要バイオテクノロジー企業との戦略的提携を発表しました。この協業により、ロシュは日本市場における能力を強化し、地域固有のニーズに応える現地化製品開発が可能となります。本提携の戦略的重要性は、革新的な診断ソリューションの導入を加速し、日本市場におけるロシュの競争的優位性を強化する潜在性にあります。

2025年9月、シーメンス・ヘルスケア(ドイツ)は、人工知能を診断プロセスに統合することを目的とした新しいデジタルプラットフォームを発表しました。このプラットフォームは、迅速な結果を重視する市場でますます重要になっている診断の精度と速度の向上を目的としています。AI を活用したソリューションの導入は、シーメンスが医療分野におけるデジタルトランスフォーメーションをリードし、迅速診断分野における先進的な企業としての地位を確立するという決意の表れです。

2025年8月、アボット・ラボラトリーズ(アメリカ)は、迅速検査装置の生産能力強化のために約5,000万ドルを投資し、日本における製造能力を拡大しました。この拡大は、アボットの現地需要に対する対応能力を高めるだけでなく、日本市場に対する同社の長期的な取り組みを強調するものです。この投資の戦略的重要性は、急速に変化している診断環境において極めて重要な、サプライチェーンの信頼性の向上とリードタイムの短縮の可能性にあります。

2025年11月現在、迅速診断市場における現在のトレンドは、デジタル化、持続可能性、AI技術の統合の影響を強く受けています。企業が相互補完的な強みを活用して自社製品を強化しようとする中、戦略的提携はますます重要になってきています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術の進歩、サプライチェーンの信頼性への焦点へと移行していく可能性があります。この変化は、最先端のソリューションを提供する能力が成功を左右する、変革の機運が高まっている市場を示しています。

日本の迅速診断市場における主要企業

産業の発展

日本の迅速診断市場は、特に COVID-19 検査やその他の診断サービスに対する需要の高まりを背景に、最近大きな発展を見せています。三菱ケミカル株式会社やフジレビオなどの企業は、こうしたニーズに応えるため、製品ラインナップの拡充を進めています。2023年10月には、シスメックス株式会社が、より迅速かつ正確な検査結果を可能にする診断技術の進歩を発表しました。

さらに、ロシュ・ダイアグノスティックス社およびアボット・ラボラトリーズ社は、迅速検査能力の強化のために研究開発に投資しています。買収に関しては、フジレビオ社が2023年9月に小規模な診断会社を吸収合併し、市場での地位を強化するとともに、製品ラインナップを拡大しました。技術進歩と、特に最近の健康危機を踏まえた効率的な診断の緊急の必要性により、市場評価額の大幅な成長が見られます。

ここ数年、特に2021年以降、Quidel CorporationやThermo Fisher Scientificなどの企業は、戦略的パートナーシップやイノベーションを通じて市場での存在感を強化しています。これらの動きは、公衆衛生のニーズに迅速に対応し、医療の成果を高める、日本の迅速診断のダイナミックな状況を反映しています。

今後の展望

日本の迅速診断市場における今後の展望

日本の迅速診断市場は、技術進歩、医療需要の増加、規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.8%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 遠隔医療環境向けの携帯型診断機器の開発。

- 診断プロセスへのAI駆動型分析の統合。

- 迅速検査ソリューションを組み込んだ遠隔医療サービスの拡大。

2035年までに、迅速診断市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本迅速診断市場 製品別展望

- 市販キット(OTC)

- 専門用キット

日本迅速診断市場 用途別展望

- 血糖検査

- 感染症検査

- 心代謝検査

- 妊娠・不妊検査

- 便潜血検査

- 凝固検査

- 毒物検査

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 製品別構築(百万米ドル)

4.1.1 市販検査キット(OTC)

4.1.2 専門用検査キット

4.2 用途別市場規模(百万米ドル)

4.2.1 血糖検査

4.2.2 感染症検査

4.2.3 心代謝検査

4.2.4 妊娠・不妊検査

4.2.5 便潜血検査

4.2.6 凝固検査

4.2.7 毒物検査 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競争力ベンチマーク

5.1.6 建設分野における開発件数における主要企業

5.1.7 主な開発および成長戦略

5.1.7.1 新製品の発売/サービスの展開

5.1.7.2 M&A

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 アボット・ラボラトリーズ(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 ロシュ・ダイアグノスティックス(スイス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 シーメンス・ヘルスケア(ドイツ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主な戦略

5.2.4 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主な戦略

5.2.5 ダナハー・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ベクトン・ディッキンソン・アンド・カンパニー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バイオメリュー(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Cepheid(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Hologic, Inc.(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 Ortho Clinical Diagnostics(アメリカ)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における用途別分析

6.4 建設分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 建設分野におけるDRO分析

6.7 建設分野における推進要因の影響分析

6.8 建設分野における抑制要因の影響分析

6.9 供給/バリューチェーン: 建設

6.10 建設、製品別、2024年(%シェア)

6.11 建設、製品別、2024年から2035年(百万米ドル)

6.12 建設、用途別、2024年(%シェア)

6.13 建設、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値;予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携