❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の再生電子市場規模は2024年に74億7,000万米ドルと推定されております。

日本の再生電子市場は、2025年の84億6,000万米ドルから2035年までに292億4,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)13.2%を示すと予測されております。

主要な市場動向とハイライト

日本の再生電子機器市場は、持続可能性と技術進歩を原動力として堅調な成長を遂げております。

- 再生電子機器分野において、持続可能性への意識が高まるにつれ、消費者の購買決定にますます影響を及ぼしております。

- 費用対効果は、特にスマートフォンやノートパソコン分野において、消費者の主な動機付け要因であり続けております。

- 技術革新により再生品の品質と信頼性が向上し、より幅広い層に受け入れられています。

- 環境規制と消費者の品質への要求が、市場を牽引する主要な推進力となっております。

主要企業

Apple(アメリカ)、Samsung(韓国)、Dell(アメリカ)、HP(アメリカ)、Lenovo(中国)、Microsoft(アメリカ)、Asus(台湾)、Sony(日本)、Toshiba(日本)

日本における再生電子機器市場の動向

日本の再生電子機器市場は、持続可能性とコスト効率性に対する消費者の意識向上を背景に、顕著な成長を遂げております。環境意識の高まりに伴い、再生製品の需要が増加し、購買行動の変化が反映されております。この傾向は、リサイクルと廃棄物削減を促進する政府施策によってさらに後押しされており、消費者が新品の代替として再生品を検討するよう促しております。加えて、価格変動が激しく価値重視の傾向にある日本の経済環境は、消費者が高品質な製品を手に入れつつ節約を図る手段として再生電子機器を求める要因となっています。さらに、再生プロセスの技術的進歩により、これらの製品の信頼性と魅力が向上しています。企業は品質管理の強化や保証サービスの拡充に投資しており、これが消費者の信頼感を高めています。再生電子機器専門の電子商取引プラットフォームの台頭も、これらの製品へのアクセスを容易にし、より主流化を促進しています。市場が進化を続ける中、製品ラインナップや顧客エンゲージメント戦略における革新の可能性を秘め、さらなる拡大が見込まれます。全体として、再生電子機器市場は、持続可能性と経済的慎重さという広範なトレンドに沿い、日本の消費者向け電子機器の未来を形作る上で重要な役割を果たす可能性が高いでしょう。

持続可能性への意識

消費者の間では、電子廃棄物が環境に与える影響に対する認識が高まっています。この意識が再生製品への関心を促進しており、新品の電子機器に代わる持続可能な選択肢を提供しています。リサイクルを推進する政府政策も、この傾向をさらに後押ししています。

費用対効果

経済的要因は消費行動に影響を与え、多くの方が手頃な価格の選択肢を求めています。再生電子機器は品質を損なうことなく予算に優しい解決策を提供し、幅広い消費者層にアピールしています。

技術的進歩

再生プロセスの改善により、製品の信頼性と消費者の信頼が高まっています。企業はより優れた品質管理対策や保証オプションを採用しており、再生電子機器は潜在的な購入者にとってより魅力的なものとなっています。

日本の再生電子機器市場の推進要因

経済的要因

日本の経済状況は、再生電子機器市場を形成する上で重要な役割を果たしています。生活費の上昇と経済の不確実性により、消費者は新品の電子機器に代わる費用対効果の高い選択肢をますます求めています。再生電子市場は、高品質なデバイスを大幅に低価格で提供する現実的な解決策となります。2025年には、日本の再生スマートフォンの平均価格は新品比で約30%低くなると予測されています。この価格差は予算重視の消費者を惹きつけ、市場拡大につながると考えられます。さらに、経済環境は企業が運営コスト削減の手段として再生品を検討するよう促し、産業の需要をさらに押し上げています。

環境規制

電子廃棄物の削減を目的とした厳格な環境規制が、日本の再生電子機器市場にますます影響を及ぼしています。日本政府は電子機器のリサイクルと再利用を促進する政策を実施しており、これは持続可能性の原則に沿ったものです。その結果、消費者は環境保全に貢献できることを認識し、再生製品を購入する傾向が強まっています。2024年、日本の電子廃棄物のリサイクル率は約25%に達し、責任ある廃棄と再利用の重要性に対する消費者の意識が高まっていることを示しています。この規制枠組みは再生電子機器市場を促進するだけでなく、消費者の間で持続可能性の文化を育み、産業における重要な推進力となっています。

技術統合

再生プロセスにおける先進技術の統合が、日本の再生電子市場を変革しています。企業は自動化されたテストや品質保証プロトコルを含む高度な再生技術を採用し、再生製品の信頼性向上を図っています。この技術的進歩は再生電子機器の品質を向上させるだけでなく、消費者がこれらの製品を購入する際の信頼感も高めています。2025年現在、日本で販売される再生電子の約40%が最新のソフトウェア更新と機能を備えており、新品デバイスと遜色ない競争力を有しています。この傾向は、再生プロセスにおける技術統合型アプローチへの移行を示しており、より幅広い消費者層の獲得につながると考えられます。

品質を求める消費者需要

日本では、高品質な再生電子機器を求める消費者の嗜好が顕著に変化しています。再生電子機器市場は、新品よりも品質を重視する消費者層の拡大により恩恵を受けています。この傾向は、信頼性の高いデバイスを低コストで求める技術に精通した層において特に顕著です。最近の調査によれば、日本の消費者の約60%が再生電子機器の購入意向を示しており、品質保証と保証オプションが意思決定の主要な要因として挙げられています。こうした高品質な再生品への需要が市場の成長を牽引しており、小売業者やメーカーは消費者の期待に応えるため、再生プロセスを強化する対応を進めています。

拡大するEコマースプラットフォーム

日本におけるEコマースプラットフォームの成長は、再生電子機器市場に大きな影響を与えています。オンラインマーケットプレイスでは再生品の品揃えが拡大し、消費者がより手軽に購入できるようになっています。このデジタルショッピングへの移行は、オンライン購入の利便性を好む若年層にとって特に魅力的です。2025年には、再生電子機器のオンライン販売が市場全体の売上高の50%以上を占めると予測されています。この電子商取引の成長は、再生製品へのアクセスを容易にするだけでなく、消費者が価格や機能をより効果的に比較できるようにし、業界内の競争と革新を促進しています。

市場セグメントの洞察

製品別:ノートパソコン(最大)対タブレット(最速成長)

日本の再生電子市場におけるセグメント分布を見ると、ノートパソコンが最大のシェアを占めております。これは主に教育現場と業務環境の両方での需要によるものです。タブレットはそれに続き、娯楽と生産性のための携帯ソリューションを求める消費者層の間で人気が高まっていることが成長の要因です。ゲーミング機器やオーディオ機器も市場に貢献していますが、主要セグメントと比較するとシェアは小さめです。成長傾向においては、タブレットの顕著な増加が注目され、最も成長が速い製品セグメントとなりつつあります。この急成長は、技術の進歩と多機能デバイスへの消費者嗜好の変化によって推進されています。さらに、ゲーム機セグメントは新作のリリースと強化されたゲーム体験に後押しされ、復活の兆しを見せています。一方、ノートパソコンは継続的なリモートワークの傾向により、需要が安定しています。

ノートパソコン:主流 vs. タブレット:新興

ノートパソコンは、仕事とレジャーの両方で堅牢な性能を発揮する能力が高く評価され、日本の再生品市場において支配的な存在です。多様な用途での汎用性と高い再販価値が、その市場での地位を確固たるものにしています。一方、タブレットは軽量で多機能なデバイスを求める若い層に支持され、急速に台頭しています。特に教育や娯楽分野において、カジュアルな用途向けの従来型ノートパソコンの代替として、ますます注目されています。この変化は、携帯性と利便性が最優先事項となりつつある消費行動の変化を示しており、再生品市場における両セグメントに活気ある環境を生み出しています。

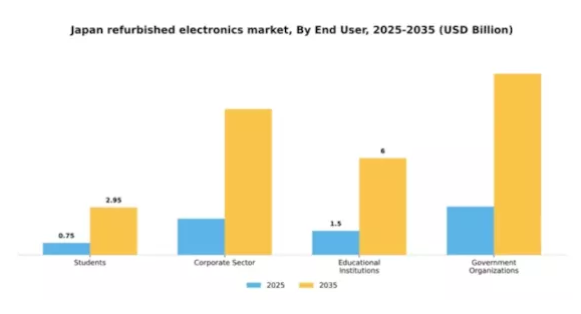

エンドユーザー別:学生(最大)対 企業セクター(急成長中)

日本の再生品電子機器市場において、エンドユーザーセグメントは主要グループ間で多様な分布を示しています。教育目的で手頃な価格かつ機能的な技術への需要が高まっていることから、学生が最大のシェアを占めています。一方、企業セクターでは経費削減と持続可能性の取り組み強化を目的に再生品を選択する動きが顕著に増加しています。成長傾向を見ると、学生が依然として主要エンドユーザーである一方、企業セクターが急速に拡大中です。環境問題への意識の高まりや費用対効果の高いソリューションの必要性といった要因がこの変化を推進しています。教育機関や政府組織も役割を果たしていますが、焦点は技術進歩への適応と、現代の需要に対応する現実的な解決策としての再生品選択肢の採用にあります。

学生(主力)対 企業セクター(新興)

学生セグメントは再生電子機器に対する強い需要が特徴であり、日本の再生電子機器市場における主力勢力となっています。この層は学術ニーズを満たす手頃な価格の技術を求め、再生デバイスが魅力的な選択肢となっています。一方、企業セクターは組織戦略がエコフレンドリーで費用対効果の高い技術ソリューションへ移行する動きを反映し、重要なプレイヤーとして台頭しています。企業は持続可能性目標の達成と予算最適化を両立させるため、再生電子機器への投資を拡大しています。両セグメントとも再生品採用の傾向を示しつつも、市場内では異なるニーズに対応し、手頃な価格と企業としての社会的責任の実現を両立させています。

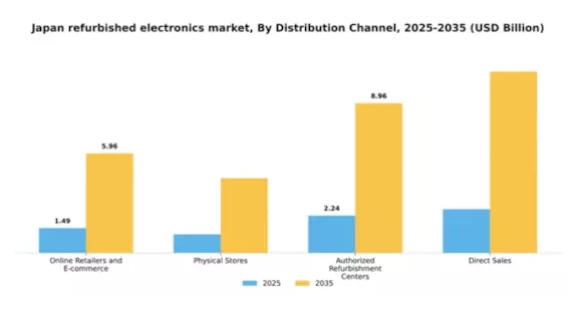

流通チャネル別:オンライン小売業者(最大)対 認定再生センター(急成長中)

日本の再生電子機器市場において、流通チャネルセグメントではオンライン小売業者が圧倒的な市場シェアを占めております。この優位性は主に、オンラインショッピングの利便性、豊富な商品ラインナップ、競争力のある価格設定によって支えられております。加えて、認定再生センターも重要なプレイヤーとして台頭しており、保証付きの認証製品を求める消費者層に訴求することで、信頼性を求める顧客基盤の拡大を図っております。このセグメントの成長傾向は、デジタルショッピング体験への顕著な移行を示しており、消費者行動に影響を与えた最近のグローバルな出来事が一部加速要因となっています。さらに、環境意識の高まりとコスト削減効果による再生品の受容拡大が、認定再生センターの急速な拡大を後押ししています。これらの拠点は、技術に精通した消費者にとって品質保証と持続可能な選択肢の両方を提供しているからです。

オンライン小売業者(主流)対実店舗(新興)

オンライン小売業者は、豊富な品揃え、低い運営コスト、優れたショッピング体験を提供できることから、日本の再生電子市場において主導的な地位を維持しています。多くの消費者は、仮想空間での購入の容易さと利便性を好むため、オンラインプラットフォームが再生品の主要な選択肢となっています。一方、実店舗は、消費者が直接製品を確認し、すぐに所有したいというニーズから、新興の選択肢として注目を集めています。購入前に電子機器を実際に手に取る体験は、購入を検討されている方々の信頼感を高め、店舗への来店を促進します。両セグメントが進化する中、小売業者は多様な消費者ニーズに対応するため、オンラインとオフラインの戦略を統合する動きを加速させています。

主要プレイヤーと競争環境

日本の再生電子機器市場は、持続可能でコスト効率の高い技術ソリューションに対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。Apple(アメリカ)、Samsung(韓国)、Sony(日本)といった主要企業は、革新性と持続可能性を重視した戦略的取り組みを通じて市場形成に積極的に関与しています。Apple(アメリカ)は高品質基準と顧客満足度を重視した再生プログラムの強化を継続し、Samsung(韓国)は広範なサプライチェーンを活用して再生プロセスを最適化しています。ソニー(日本)は、高いブランドロイヤルティを背景に、ゲーミング用ゲーム機やオーディオ機器のリファービッシュ事業にも投資し、市場での地位を強化しています。これらの戦略が相まって、品質と持続可能性を重視する競争環境が形成され、環境意識の高い消費者層に訴求しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率化とコスト削減が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散構造により多様な製品提供が可能となる一方、業界基準や消費者期待を主導する大手企業の影響力は依然として大きい。既存ブランドと新興プレイヤーの相互作用が、イノベーションと市場動向への迅速な対応を促す競争環境を醸成している。

2025年10月、アップル(アメリカ)は主要リサイクル企業との提携を発表し、再生能力の強化と年間処理台数の増加を目指した。この戦略的動きは、アップルの持続可能性への取り組みを強化するだけでなく、再生製品への需要増大に対応する体制を整える点で重要です。先進的なリサイクル技術を統合することで、アップル(アメリカ)は再生デバイスの品質と供給量を向上させ、顧客の信頼とブランドロイヤルティを高めることが期待されます。

2025年9月、サムスン(韓国)は日本国内における再生センター拡充に焦点を当てた新施策を開始し、2026年半ばまでに再生処理能力を倍増させる見込みです。この拡張は、サムスン(韓国)が現地市場の需要に効果的に対応し、再生製品の納期短縮を実現する上で極めて重要です。本施策は、業務効率の向上と再生電子機器に対する消費者の高まる選好への対応という戦略的重点を反映しています。

2025年8月、ソニー(日本)は保証とカスタマーサポートサービスを含む再生ゲーミングコンソール新ラインを発表しました。この動きは、成長するゲーム市場に対応するだけでなく、再生製品の信頼性に関する消費者の懸念にも応えるという点で特に戦略的です。保証を提供することで、ソニー(日本)は消費者の信頼を高め、再生セグメントでの販売を促進し、市場での存在感をさらに強固にする可能性があります。

2025年11月現在、再生電子機器市場の動向はデジタル化、持続可能性、再生プロセスへの人工知能(AI)統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに業務能力を向上させています。今後、競争上の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。これらのトレンドを効果的に活用できる企業は、急成長する再生電子機器市場において競争優位性を獲得する可能性が高いです。

日本の再生電子機器市場における主要企業には以下が含まれます

産業動向

日本の再生電子機器市場は、費用対効果が高く持続可能な電子機器オプションに対する消費者需要の高まりを背景に、顕著な成長を遂げています。2023年8月には、ラザダジャパンが市場での存在感を拡大し、環境意識の高い消費者を惹きつけるため、再生品の品揃え強化に注力しました。一方、楽天では再生品の販売が増加しており、持続可能性への市場トレンドに沿った動きが見られます。

特に2023年9月には、GEOホールディングスが国内の再生電子機器小売業者を買収し、市場シェアの拡大と製品ラインの多様化を図りました。2023年10月には、ビックカメラが再生電子機器の収益が大幅に増加したと報告し、消費者の購買行動の変化を示唆しました。ソフトバンクのAI技術への投資は、再生品の評価プロセスを改善し、消費者にとっての製品信頼性を高めています。

さらに、アマゾンジャパンやヤフージャパンなどの企業は、再生品分野で革新を続け、価格設定や価値評価に特化したプラットフォームを構築しています。全体として、市場評価額の著しい成長は、物流の進歩と再生電子機器に対する消費者信頼の向上に起因しており、日本のサステナビリティ別と技術進歩への取り組みが注目されています。

将来展望

日本の再生電子機器市場の将来展望

日本の再生電子機器市場は、持続可能性の潮流、コスト削減、技術進歩に牽引され、2024年から2035年にかけて13.21%の年平均成長率(CAGR)で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 再生品向けオンラインマーケットプレイスの拡大

- 認定再生品に関するテクノロジー企業との提携

- 再生デバイス向けサブスクリプションモデルの開発

2035年までに、イノベーションと消費者需要に牽引され、市場は堅調な成長が見込まれます。

市場セグメンテーション

日本再生電子市場 製品別展望

- ノートパソコン

- タブレット

- ゲーム機

- オーディオ機器

日本再生電子市場 エンドユーザー別展望

- 学生

- 企業セクター

- 教育機関

- 政府機関

日本再生電子市場 流通チャネル別展望

- オンライン小売業者およびEコマース

- 実店舗

- 認定再生センター

- 直接販売

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 半導体・電子、製品別(10億米ドル)

4.1.1 ノートパソコン

4.1.2 タブレット

4.1.3 ゲーム機

4.1.4 オーディオ機器

4.2 半導体・電子機器、エンドユーザー別(10億米ドル)

4.2.1 学生

4.2.2 企業セクター

4.2.3 教育機関

4.2.4 政府機関

4.3 半導体・電子機器、流通チャネル別(10億米ドル)

4.3.1 オンライン小売業者および電子商取引

4.3.2 実店舗

4.3.3 認定再生センター

4.3.4 直接販売 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Apple(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 デル (アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 HP(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 レノボ(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マイクロソフト(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アスース(台湾)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ソニー(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 東芝(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場における流通チャネル別分析

6.5 半導体・電子の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子のDRO分析

6.8 半導体・電子の推進要因影響分析

6.9 半導体・電子の抑制要因影響分析

6.10 供給/バリューチェーン:半導体・電子

6.11 半導体・電子、製品別、2024年(%シェア)

6.12 半導体・電子、製品別、2024年から2035年 (10億米ドル)

6.13 エンドユーザー別半導体・電子市場、2024年(シェア%)

6.14 エンドユーザー別半導体・電子市場、2024年から2035年(10億米ドル)

6.15 半導体・電子、流通チャネル別、2024年(%シェア)

6.16 半導体・電子、流通チャネル別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

7.2.3 流通チャネル別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携