❖本調査資料に関するお問い合わせはこちら❖

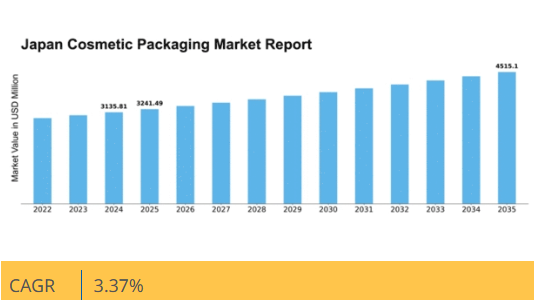

マーケットリサーチフューチャーの分析によると、2024年の日本の化粧品包装市場規模は31億3581万米ドルと推定された。日本の化粧品包装市場は、2025年の32億4149万米ドルから2035年までに45億1510万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.3%を示すと予測されている。

主要市場動向とハイライト

日本の化粧品包装市場は、持続可能性と革新性に向けた変革的な転換期を迎えています。

- 持続可能な包装ソリューションは、消費者とブランド双方からますます優先されるようになっており、これはより広範な世界的トレンドを反映しています。

- 革新的なデザイントレンドが台頭しており、ブランドは消費者への訴求力を高めるため、美観と機能性に注力している。

- オンライン販売の継続的な増加に伴い、保護性と魅力の両立が求められる包装が求められる中、Eコマース主導の包装戦略が注目を集めている。

- 美容・パーソナルケア分野の成長と、環境に優しい素材への需要増加が相まって、市場を牽引している。

日本化粧品包装市場

CAGR

3.37%

市場規模と予測

2024年市場規模3135.81 (百万米ドル)2035年市場規模4515.1 (百万米ドル)CAGR (2025 – 2035)3.37%

主要企業

Amcor (AU), Berry Global (US), Albea (FR), Mondi (GB), Silgan Holdings (US), Quadpack (ES), HCP Packaging (CN), Cosmopak (US), Graham Packaging (US)

日本の化粧品包装市場動向

日本の化粧品包装市場は現在、ダイナミックな変革を経験している。この変化は、進化する消費者の嗜好と高まる環境意識によって推進されている。消費者がより見識を深めるにつれ、持続可能な素材やユーザー体験を向上させる革新的なデザインへの顕著な移行が見られる。この傾向は、単なる市場需要への対応ではなく、持続可能性とミニマリズムに向けたより広範な文化的動きを反映している。ブランドは環境に配慮した包装ソリューションを積極的に採用しており、これは環境意識の高い消費者への訴求だけでなく、プラスチック廃棄物削減を目指す規制圧力にも合致しています。さらに、Eコマースの台頭は化粧品業界の包装戦略に大きな影響を与えています。オンラインショッピングが主要な小売チャネルとなる中、ブランドは輸送中の製品安全性を確保しつつ、消費者を惹きつける視覚的魅力も兼ね備えた包装に注力しています。機能性と美観へのこの二重の焦点は、市場における製品の提示方法と認知の仕方を再構築しつつあります。この状況が進化を続ける中、企業は消費者の期待と環境基準の両方を満たす包装を開発するための研究開発に投資する可能性が高く、日本の化粧品包装市場にとって有望な未来を示唆している。

持続可能な包装ソリューション

化粧品包装市場では、環境に優しい素材への注目が高まっている。ブランドは、持続可能性を求める消費者の需要に応えるため、生分解性、リサイクル可能、再利用可能な素材をますます活用している。この傾向は、環境責任に向けたより広範な社会的変化を反映している。

革新的なデザイントレンド

ユーザー体験を向上させる革新的な包装デザインの需要が急増している。ブランドは注目を集めるだけでなく、使いやすさを向上させるユニークな形状、質感、機能性を模索し、消費者とのより魅力的な関わりを創出している。

Eコマース主導の包装戦略

オンラインショッピングの台頭に伴い、輸送中の製品安全性を確保しつつ視覚的魅力を維持する包装戦略が適応されている。この傾向は、輸送上の課題を耐えつつ消費者を魅了し続ける包装の重要性を浮き彫りにしている。

日本の化粧品包装市場を牽引する要因

カスタマイズ志向の高まり

日本では、カスタマイズされた化粧品への消費者の嗜好が高まっており、これが化粧品包装市場に影響を与えています。消費者がパーソナライズされた体験を求める中、ブランドは個々の好みに合わせた特注包装ソリューションを提供することで対応しています。この傾向は、独自性と自己表現を重視する若い消費者層で特に顕著です。2025年までに、ブランドが技術を活用してオーダーメイド包装デザインを創出するにつれ、カスタマイズ包装が市場の約20%を占めると予測されています。この変化は消費者満足度を高めるだけでなく、パーソナライズされた選択肢を提供するブランドとの関与を促進するため、ブランドロイヤルティの醸成にも寄与します。したがって、カスタマイゼーションへの需要は化粧品包装市場の主要な推進力として台頭しており、ブランドに包装戦略の革新と適応を促しています。

包装における技術的進歩

技術革新は日本の化粧品包装市場に大きな影響を与えている。QRコードやNFCタグといったスマート包装技術の統合は、消費者エンゲージメントを高め、追加的な製品情報を提供している。こうした進歩により、ブランドは消費者とより深いレベルでつながり、パーソナライズされた体験を提供し、ブランドロイヤルティを促進できる。さらに、包装プロセスの自動化は効率性を向上させ、生産コストを削減している。2025年までに、先進的な包装技術の採用により製造業者の業務効率が15%向上すると予測されている。この技術的進化は生産を合理化するだけでなく、消費者体験全体を向上させ、化粧品包装市場の成長における重要な推進力となっている。

環境に優しい素材への需要増加

日本の化粧品包装市場では、環境に優しい素材への顕著な移行が進んでいます。消費者の環境問題への意識が高まるにつれ、持続可能な包装ソリューションへの選好が増加しています。この傾向は市場にも反映され、生分解性やリサイクル可能な素材の使用が増加しています。2025年までに、環境に優しい包装は市場シェア全体の約30%を占めると推定されている。企業は製品の完全性を維持しつつ環境への影響を最小限に抑える革新的素材の開発に研究開発投資を行っている。この転換は消費者の嗜好に沿うだけでなく、プラスチック廃棄物削減を目的とした規制要件にも適合する。結果として、環境に優しい包装ソリューションへの需要が化粧品包装市場の成長を牽引し、ブランドがより持続可能な実践を採用するよう促す可能性が高い。

規制順守と安全基準

規制順守と安全基準は、日本の化粧品包装市場を形成する重要な要素である。政府は消費者と環境を保護するため、包装材料と安全性に関する厳格な規制を実施している。その結果、メーカーはこれらの規制を順守せざるを得ず、より安全で持続可能な材料の使用が求められることが多い。2025年までに、これらの規制への準拠が安全な包装ソリューションの採用を10%増加させると予想される。この安全への重点は消費者保護を確保するだけでなく、コンプライアンスを優先する企業が消費者からより好意的に見られるため、ブランド評価の向上にもつながる。したがって、規制順守は化粧品包装市場の進化に影響を与える重要な推進力であり、ブランドをより責任ある包装慣行へと導いている。

美容・パーソナルケア分野の成長

日本の美容・パーソナルケア分野の拡大は、化粧品包装市場にとって重要な推進力である。スキンケアや化粧品製品への投資を増やす消費者が増加する中、革新的で魅力的な包装への需要が高まっている。2025年には美容・パーソナルケア市場は約400億ドル規模に達すると予測され、包装メーカーにとって大きな機会を創出する。ブランドは製品の品質とブランドアイデンティティを反映した視覚的に魅力的な包装の創出に注力している。この傾向は特に高級ブランドで顕著であり、競争の激しい市場で差別化を図るため、高級素材やユニークなデザインを多用しています。したがって、美容・パーソナルケア分野の成長は、化粧品包装市場における多様な包装ソリューションの需要を促進する可能性が高いです。

市場セグメントの洞察

日本化粧品包装市場セグメントの洞察

日本化粧品包装市場セグメントの洞察

化粧品包装市場素材の洞察

化粧品包装市場素材の洞察

日本化粧品包装市場の素材セグメントは、業界の動向形成と消費者嗜好への対応において重要な役割を担っている。このセグメントはプラスチック、金属、紙・板紙、ガラス、その他など様々な素材を含み、それぞれが市場の進化に独自に貢献している。

プラスチックセグメントは軽量性、柔軟性、コスト効率の高さから広く利用され、環境意識の高い消費者を惹きつけたい化粧品ブランドに人気があるため、依然として重要な存在である。

一方、金属セグメントは耐久性と製品保護能力に加え、リサイクル可能性も備えており、包装分野における持続可能なソリューションへの需要増加と合致しています。

紙・板紙カテゴリーは、主に環境配慮トレンドと持続可能な包装への移行に牽引され、環境責任を重視するブランドにアピールすることで人気が高まっています。ガラス包装は高級感と製品品質維持能力により高い評価を得ており、特に高級化粧品において重要です。

化粧品包装市場 製品インサイト

化粧品包装市場 製品インサイト

日本の化粧品包装市場は、同国のダイナミックな美容産業を反映し、多様な製品タイプを包含している。製品セグメントにはチューブ、ボトル、パレット、スティック、ジャー・チューブ、ブリスター・ストリップ、折り畳み式カートン、エアゾール缶など様々な形態が含まれ、それぞれが化粧品包装において重要な役割を果たしている。

チューブとボトルは利便性と汎用性から特に好まれ、クリームやローションに多用される一方、パレットやスティックはメイクアップ用途に効果的なソリューションを提供する。ブリスターやストリップは、製品の完全性を保ちつつ消費者へ単回使用オプションを提供できる点から、その依存度が高まっている。

一方、折り畳み式カートンやエアゾール缶は持続可能なデザインが特徴で、日本の環境意識の高い消費者市場に対応しています。美容トレンドの進化と革新的な包装への需要増加に伴い、製品セグメントにおけるカスタマイズ性と機能性の向上が大きな成長可能性を秘めています。

さらに、持続可能性への重視の高まりにより、メーカーは生分解性・リサイクル可能な素材の探求を推進しており、これは日本の環境持続可能性に向けた国家的な取り組みと合致しています。

化粧品包装市場 用途別インサイト

化粧品包装市場における用途別インサイト

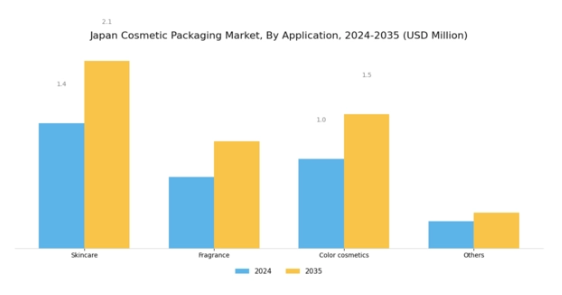

日本化粧品包装市場は、スキンケア、フレグランス、カラー化粧品など多様な用途の影響を強く受け、業界全体の成長に寄与している。個人の健康と美容に対する消費者の意識向上により、持続可能性と使いやすさを重視した革新的な包装への需要が高まり、スキンケアが市場を牽引している。

フレグランス包装も、ブランドアイデンティティと顧客体験を強化する独自デザインを求める動きの中で重要な役割を果たしている。カラー化粧品は、若年層に訴求し、ファッションや美容の新たなトレンドに沿った鮮やかな包装ソリューションに焦点を当て、強い市場存在感を維持している。

さらに、「その他」カテゴリーは、ニッチ市場や専門的な消費者ニーズに対応し、化粧品包装デザインの付加価値を高める多様な製品を包括している。全体として、日本の化粧品包装市場のセグメンテーションは、審美性、機能性、持続可能性を優先する進化するトレンドを反映し、見識ある消費者層の嗜好に沿っている。

主要プレイヤーと競争環境

日本の化粧品包装市場は、イノベーション、サステナビリティ、環境に優しい製品を求める消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。アムコール(オーストラリア)、ベリーグローバル(米国)、アルベア(フランス)などの主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与しています。アムコール(豪州)は持続可能な包装ソリューションに注力し、材料科学の専門知識を活用してリサイクル可能かつ生分解性の選択肢を開発している。ベリー・グローバル(米国)はデジタルトランスフォーメーションとサプライチェーン最適化を重視し、業務効率と市場需要への対応力を強化している。アルベア(仏)はカスタマイズのリーダーとして自らを位置付け、日本の消費者の独自のニーズに応える特注包装ソリューションを提供することで、ブランドロイヤルティと市場浸透率を高めている。

これらの企業が採用する事業戦略は、現地生産とサプライチェーン最適化が重要な役割を果たす、中程度の分散型市場構造を反映している。各社はリードタイムとコスト削減のため生産の現地化を加速させると同時に、現地規制への準拠を確保している。この現地化アプローチは業務効率を高めるだけでなく、消費者動向への柔軟な対応を可能にする。主要プレイヤーの総合的な影響力は、イノベーションと市場変化への迅速な対応を促す競争環境を醸成している。

2025年10月、アムコール(オーストラリア)は主要な日本の化粧品ブランドと提携し、新たなサステナブル包装ソリューションラインの開発を発表した。この協業は、消費者が環境に優しい製品を優先する傾向が強まる中、アムコールの持続可能性への取り組みを強調し、市場内での優位性を確立するものである。この提携の戦略的重要性は、環境配慮型包装を通じてブランド評価を高め、売上を促進する可能性にある。

2025年9月、ベリー・グローバル(米国)は、日本におけるサプライチェーンプロセスの効率化を目的とした新たなデジタルプラットフォームを立ち上げた。この取り組みは、業務効率の向上と在庫・出荷のリアルタイム追跡を可能にする点で重要である。先進的なデジタルツールを統合することで、ベリー・グローバルは顧客満足度の向上と運営コストの削減を実現し、市場における競争力を強化する見込みである。

2025年8月、アルベア(フランス)は先進的な自動化技術への投資により、日本における製造能力を拡大した。この戦略的措置により生産効率が向上しリードタイムが短縮され、顧客の要求により適切に対応できる見込みである。自動化への投資は業務能力を強化するだけでなく、インダストリー4.0への拡大傾向と合致し、アルベアを市場における先進的なプレイヤーとして位置づけるものである。

2025年11月現在、化粧品包装市場の競争動向はデジタル化、持続可能性、人工知能の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著である。イノベーションと持続可能性を優先する企業は、この進化する市場で差別化を図れる可能性が高く、競争優位性が変化する消費者嗜好と技術進歩への適応能力にかかっている未来を示唆している。

業界動向

日本化粧品包装市場における最近の動向は、重要な進展と変化によって特徴づけられている。2023年9月、アムコールはプレミアム化粧品向けに設計された新たなリサイクル可能包装ソリューションを導入し、持続可能性の向上と消費者のエコフレンドリーな選択肢への需要に応えることを目指した。

同様に、日本ペイントは化粧品ブランドとの協業を発表し、廃棄物を最小限に抑えつつ製品の完全性を維持する革新的な包装の開発を進めている。ベリーグローバルや三菱化学といった企業が生分解性オプションの開発に向けた研究開発に投資するなど、持続可能な包装材料への注目が高まっている現状が浮き彫りとなっている。

市場成長の観点では、日本の化粧品包装市場は2022年に約30億米ドルと評価され、革新的な包装ソリューションに対する消費者の意識と嗜好の高まりを背景に、今後5年間で年率5%の成長が見込まれている。

特筆すべきは、2023年7月に大京西川が生産能力を拡大し、市場での存在感をさらに強化した点である。さらに2023年8月には、四国化工機がアルファ・パッケージングと戦略的提携を結び、製品ラインの多様化を図った。これは、進化する需要に応えるための業界内での連携傾向を反映している。

これらの動向は、市場のダイナミックな性質と、革新と持続可能性に向けた継続的な推進力を強調している。

将来展望

日本化粧品包装市場 将来展望

日本の化粧品包装市場は、持続可能性の潮流、革新、プレミアム製品に対する消費者需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)3.37%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 生分解性包装ソリューションへの投資:環境意識の高い消費者の需要に応えるため。

- 統合技術を備えたスマート包装の開発:ユーザー体験の向上を図るため。

- 拡大するオンライン小売市場に対応するためのEC向け包装オプションの拡充。

2035年までに、イノベーションと持続可能性を原動力として、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本化粧品包装市場 製品別展望

- チューブ

- ボトル

- パレット

- スティック

- ジャー&チューブ

- ブリスター&ストリップパック

- 折り畳み式カートン

- エアゾール缶

- その他

日本化粧品包装市場 素材別展望

- プラスチック

- 金属

- 紙・板紙

- ガラス

- その他

日本化粧品包装市場 用途別展望

- スキンケア

- フレグランス

- カラーコスメティクス

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送、素材別(百万米ドル)

- 4.1.1 プラスチック

- 4.1.2 金属

- 4.1.3 紙・板紙

- 4.1.4 ガラス

- 4.1.5 その他

- 4.2 包装・輸送、製品別(百万米ドル)

- 4.2.1 チューブ

- 4.2.2 ボトル

- 4.2.3 パレット

- 4.2.4 スティック

- 4.2.5 ジャー・チューブ

- 4.2.6 ブリスター・ストリップ包装

- 4.2.7 折り畳み式カートン

- 4.2.8 エアゾール缶

- 4.2.9 その他

- 4.3 包装・輸送、用途別(百万米ドル)

- 4.3.1 スキンケア

- 4.3.2 フレグランス

- 4.3.3 カラー化粧品

- 4.3.4 その他

- 4.1 包装・輸送、素材別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アムコ(オーストラリア)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ベリー・グローバル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アルベア(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 モンディ(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シルガン・ホールディングス(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 クアドパック(スペイン)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HCP Packaging(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コズモパック(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 グラハム・パッケージング(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アムコ(オーストラリア)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(素材別)

- 6.3 日本市場分析(製品別)

- 6.4 日本市場分析(用途別)

- 6.5 包装・輸送の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 包装・輸送のDRO分析

- 6.8 包装・輸送の推進要因影響分析

- 6.9 包装・輸送の抑制要因影響分析

- 6.10 包装・輸送の供給/バリューチェーン

- 6.11 包装・輸送、素材別、2024年(%シェア)

- 6.12 包装・輸送、素材別、2024年から2035年(百万米ドル)

- 6.13 包装・輸送、製品別、2024年(%シェア)

- 6.14 製品別包装・輸送、2024年から2035年(百万米ドル)

- 6.15 用途別包装・輸送、2024年(シェア%)

- 6.16 用途別包装・輸送、2024年から2035年 (百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 素材別、2025-2035年 (百万米ドル)

- 7.2.2 製品別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携