❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の制御弁市場規模は3億8,965万米ドルと推定されております。

日本の制御弁市場は、2025年の4億3329万米ドルから2035年までに12億5262万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11%を示すと予測されております。

主要な市場動向とハイライト

日本の制御弁市場は、技術進歩とサステナビリティへの取り組みにより、変革的な変化を経験しております。

- 技術進歩により、様々な用途における制御弁の効率性と機能性が向上しております。

- サステナビリティへの焦点により、メーカーは環境への影響を最小限に抑えるエコフレンドリーな制御弁ソリューションの開発を促されております。

- 規制の変更は、より厳格な産業基準への準拠を確保するため、制御弁の設計と運用に影響を与えています。

- 産業オートメーションの進展とインフラ開発への投資の増加は、制御弁市場の成長を推進する主要な要因です。

主要企業

Emerson Electric Co. (US), Siemens AG (DE), Honeywell International Inc. (US), Flowserve Corporation (US), KROHNE Group (DE), Schneider Electric SE (FR), Metso Corporation (FI), Pentair plc (IE), Valmet Corporation (FI)

日本の制御弁市場の動向

日本の制御弁市場は現在、技術の進歩と様々な分野での需要増加に牽引され、顕著な進化を遂げております。石油・ガス、水処理、発電などの産業が特に市場動向の形成に影響力を及ぼしております。自動化技術やスマート技術の制御システムへの統合は、運用効率と信頼性の向上に寄与しているようです。さらに、持続可能性と省エネルギーへの重点的な取り組みが、メーカーにより効率的な弁ソリューションの革新と開発を促しております。この傾向は、日本が掲げる二酸化炭素排出量削減と環境に配慮した取り組みの推進という方針と合致しております。加えて、日本の規制環境も変化しており、産業用途における安全性と性能を確保するため、より厳格な基準が導入されております。この規制の転換により、企業は新たな要件を満たす高品質な制御弁への投資を迫られる可能性があります。その結果、過酷な運転条件に耐え得る先進的な材料や設計に対する需要が市場で急増する見込みです。全体として、安全性と効率性を優先する技術革新と規制変更に牽引され、日本の制御弁市場は成長の兆しを見せております。

技術革新

制御弁市場では、特に自動化とスマート制御システム分野において技術革新が急増しております。これらの進歩により監視・制御機能が強化され、運用効率の向上とダウンタイムの削減が実現しております。

持続可能性への焦点

産業が環境への影響を最小限に抑えようとする中、制御弁市場においても持続可能性への重視が高まっています。この傾向は、日本の環境目標に沿った省エネルギー型弁およびシステムの開発を促進しています。

規制の変更

日本における最近の規制変更は、より厳格な安全基準および性能基準が施行されることで、制御弁市場に影響を与えています。この変化により、新規制に準拠した高品質な弁への需要が増加する見込みです。

日本の制御弁市場の推進要因

エネルギー分野における需要の拡大

日本のエネルギー分野は、信頼性と効率性を兼ね備えたエネルギーソリューションの必要性から、再興の兆しを見せております。この成長は、発電・送配電システムにおける流体の流れを管理する上で重要な役割を担う制御弁市場に大きな影響を与えております。2025年にはエネルギー市場が約5%成長すると予測されており、制御弁技術への投資拡大につながると見込まれております。風力や太陽光などの再生可能エネルギー源への移行は、最適な性能と安全性を確保する上で制御弁の重要性をさらに強調しています。エネルギー分野が進化するにつれ、このダイナミックな産業の特定のニーズに応える革新的なソリューションに対する制御弁市場の需要が高まる見込みです。

産業オートメーションの進展

日本の制御弁市場は、様々な分野における産業オートメーションの導入増加により、顕著な成長を遂げています。各産業が効率性と生産性の向上を目指す中、制御弁を含む自動制御システムの需要が高まっています。2025年には日本の自動化市場は約100億ドル規模に達すると予測され、堅調な成長軌道を示しています。この傾向は特に製造分野で顕著であり、制御弁はプロセス制御において重要な役割を担っています。IoTやAIなどの先進技術の統合は、高度な制御弁ソリューションの必要性をさらに増大させています。その結果、企業が業務の最適化と運用コスト削減を図る中、制御弁市場はこの自動化の波から大きな恩恵を受ける見込みです。

プロセス最適化への注力

日本では、様々な産業におけるプロセス最適化の重視が、高度な制御弁ソリューションの需要を牽引しています。企業は生産性向上と廃棄物削減のため、効率的なプロセス管理の重要性をますます認識しています。制御弁市場はこの傾向の恩恵を受けており、これらの弁は製造や化学処理において最適な運転状態を維持するために不可欠です。2025年には、プロセス最適化技術の市場規模が7%成長すると予測されており、制御弁市場との強い相関関係が示されています。組織がより高度な制御戦略の導入を目指すにつれ、高性能制御弁の需要は増加する見込みであり、産業内における革新と成長の機会が生まれています。

スマート制御システムの台頭

スマート制御システムの台頭は、日本の制御弁市場の構造を変えつつあります。産業4.0の到来に伴い、産業プロセスへのスマート技術統合が進んでいます。センサーや接続機能を備えた制御弁は、リアルタイム監視とデータ分析を可能にするため、ますます普及しています。この変化は、企業が運用効率の向上とダウンタイム削減を図る中で、制御弁市場を牽引すると予想されます。2025年にはスマート制御システム市場は50億ドル規模に達すると予測され、この分野の成長可能性が浮き彫りとなっています。産業がデジタルトランスフォーメーションを受け入れるにつれ、インテリジェントな制御弁ソリューションへの需要は拡大し、メーカーやサプライヤーにとって新たなビジネスチャンスが生まれるでしょう。

インフラ開発への投資

日本の継続的なインフラ開発投資は、制御弁市場の主要な推進力です。政府は交通、水道、エネルギーシステムの更新に多額の予算を割り当てており、信頼性の高い制御弁の使用が不可欠です。2025年にはインフラ支出が2000億ドルを超える見込みであり、制御弁市場にとって好ましい環境が整います。制御弁は、これらのシステムにおける流体の流れと圧力を管理し、安全性と効率性を確保する上で不可欠な構成要素です。スマートシティ構想を含む新たなプロジェクトが生まれるにつれ、高度な制御弁技術への需要は増加する見込みです。この傾向は、制御弁市場のメーカーやサプライヤーが、進化するインフラ環境に合わせて製品を提供することで、有望な展望を示唆しています。

市場セグメントの洞察

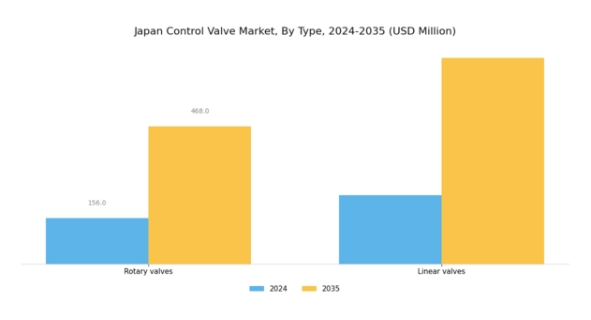

制御弁市場におけるバルブタイプの洞察

日本の制御弁市場では、特にバルブタイプセグメントにおいて多様な製品群が展開されており、ロータリーバルブやリニアバルブなどの重要部品が含まれます。これらのバルブは、製造、水処理、エネルギー生産など様々な産業分野において液体や気体の流れを制御する重要な役割を担い、プロセス全体の効率化に大きく貢献しています。ロータリーバルブは、高い流量容量を処理し精密な制御を提供する能力が高く評価されており、変動する圧力条件下でも安定した性能が求められる用途において最適な選択肢となっております。

その設計により迅速な操作が可能であり、タイミングが重要な分野において不可欠です。一方、リニアバルブは低流量が求められる用途に広く採用され、その直線的な流量特性により、作動経路に沿った正確な調整が可能な点が高く評価されております。

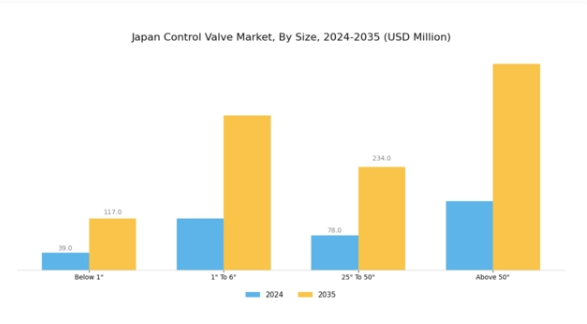

制御弁市場における弁サイズに関する洞察

日本制御弁市場の弁サイズセグメントは多様性に富み、様々な産業用途において重要な役割を果たしています。分類には「以下 1インチ」、「1インチ~6インチ」、「25インチ~50インチ」、「50インチ超」などの範囲が含まれ、それぞれが特定の運用ニーズに対応しています。1インチ以下のセグメントは、精密な制御が不可欠な微細プロセスや複雑なシステムで頻繁に利用され、製薬やバイオテクノロジーなどの分野において重要です。1インチ~6インチのセグメントは、一般的な製造業や水道配水など、中程度の流量制御が必須となる幅広い産業を対象としています。

25インチから50インチのカテゴリーは、石油・ガスや発電など大規模な操業に対応し、高圧環境を管理するために堅牢で信頼性の高いバルブソリューションが求められます。最後に、50インチ超のカテゴリーは、通常大規模インフラを支配し、大量流体制御作業における安全性と効率性を重視する重作業用途に不可欠です。これらのサイズ別に異なる多様な要件が、日本制御弁市場を牽引しており、同地域におけるインフラ開発と工業化の進展を反映しています。

制御弁市場の材料に関する洞察

日本制御弁市場、特に材料分野においては、様々な産業用途における効率性と信頼性を確保するために不可欠な多様な材料が採用されています。ステンレス鋼は、耐食性と耐久性に優れることから特に好まれ、高圧・高温環境での使用に最適です。一方、鋳鉄は優れた機械的特性と熱伝導性を備えており、発電や水管理などの分野で重要な役割を果たします。合金ベースの材料は、強化された強度と性能特性で知られ、石油化学や製薬など特殊な用途を必要とする産業を支えています。

極低温セグメントは、液化天然ガスや航空宇宙分野などで利用される極低温環境下での用途において重要であり、運用安全性と性能信頼性を確保します。最後に、その他カテゴリーには、現代の産業プロセス需要に応えるために登場している革新的な材料や新技術が含まれます。日本制御弁市場の材料セグメントにおけるこの多様な構成は、制御弁が様々な分野に適応できることを示すだけでなく、産業が進化し運用効率向上のための先進的ソリューションを必要とするにつれ、市場成長を促進しています。

制御弁市場における構成部品の洞察

日本の制御弁市場、特に構成部品セグメントは、石油・ガス、水処理、化学処理など様々な産業用途において極めて重要な役割を果たしています。構成部品セグメントには主にバルブ本体、アクチュエータ、その他が含まれ、それぞれが効率的な流量制御とシステム自動化を確保する上で不可欠です。バルブ本体は内部部品を収容し、流体力学の効果的な調節を可能にするため不可欠です。一方、アクチュエータはバルブ要素の動作を促進し、先進的な自動化システムとの統合が進むことで、運用効率と安全性の向上に貢献しています。

その他カテゴリーには、バルブ機能をさらに支援しシステムの信頼性を高める各種付属品や継手が含まれます。日本の産業自動化とエネルギー効率への強い注力から、これらの構成部品には大きな需要が見込まれます。製造業やインフラ開発などの分野における技術進歩への取り組みは、バルブ技術の革新機会を生み出し、日本の制御バルブ市場の成長を牽引しています。スマート技術と自動化への注目が高まる中、メンテナンスを簡素化し制御システムとの統合性を向上させるコンポーネントが、今後の市場動向を主導する可能性が高いでしょう。

制御弁市場のエンドユースに関する洞察

日本の制御弁市場、特にエンドユース分野においては、重要産業における多様な用途が反映されており、市場全体の動向に大きく寄与しています。石油・ガス分野は極めて重要であり、操業の安全性と効率性を高めるための精密な流量制御の必要性が示されています。水処理・廃水処理分野も重要な役割を担っており、日本の持続可能な水管理と環境保全への重点が背景にあります。これは市場の政府政策との整合性を示しています。エネルギー・電力分野では、日本がエネルギー効率の向上と再生可能エネルギーへの移行、信頼性の高い電力供給の確保を目指す中で、制御弁への需要が増加しています。

化学・製薬産業では、厳格な規制への準拠を確保するため、加工工程における高精度制御の必要性が強調されています。食品・飲料産業においても、衛生・安全基準を維持しつつ安定した生産品質を実現するため、堅牢なソリューションが求められています。その他の分野も市場の広がりに寄与しており、多様な用途において自動化とプロセス制御技術の向上という全体的な傾向が示されています。これらの分野の相互作用は課題と機会の両方を浮き彫りにしており、最終用途セグメントが日本制御弁市場の成長における中心的な焦点となっています。

主要企業と競争環境

日本の制御弁市場は、急速な技術進歩と自動化・デジタル化への注目の高まりを特徴とする、ダイナミックな競争環境を示しています。エマーソン・エレクトリック社(アメリカ)、シーメンスAG(ドイツ)、ハネウェル・インターナショナル社(アメリカ)などの主要企業は最前線に立ち、幅広い製品ポートフォリオを活用して運用効率を向上させ、様々な産業の進化する要求に応えています。エマーソン・エレクトリック社(アメリカ)はイノベーションとデジタルトランスフォーメーションに注力し、シーメンスAG(ドイツ)は持続可能性とスマートインフラソリューションを重視しています。ハネウェル・インターナショナル社(アメリカ)は高度な分析技術とIoT技術の統合により戦略的優位性を確立しており、これら企業が効率性と応答性を優先する競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が地域密着型製造と最適化されたサプライチェーンを通じて市場シェアを競っています。各社はリードタイム短縮とサービス提供強化のため、生産能力の現地化を加速させています。この戦略は地域需要に対応するだけでなく、グローバルサプライチェーンの混乱に伴うリスク軽減にも寄与します。主要プレイヤーの総合的な影響力は、俊敏性と対応力が最優先される競争環境を醸成しています。

2025年10月、エマーソン・エレクトリック社(アメリカ)は化学産業におけるプロセス自動化を強化する新シリーズスマート制御弁の発売を発表しました。この戦略的展開は同社のイノベーションへの取り組みを強調し、拡大する自動化ソリューション需要のより大きなシェア獲得に向けた位置付けを示しています。これらのスマート弁の導入は、顧客の運用効率向上とダウンタイム削減に寄与し、市場におけるエマーソンの競争優位性を強化する見込みです。

2025年9月、シーメンスAG(ドイツ)は、主要な日本のエネルギー供給事業者との提携を拡大し、再生可能エネルギープロジェクトにおける先進制御システムの導入を進めました。この協業は、シーメンスが持続可能性に注力していること、そして最先端技術をエネルギー管理ソリューションに統合するという戦略的意図を浮き彫りにしています。再生可能エネルギーへの取り組みと連携することで、シーメンスは市場での存在感を高めるだけでなく、日本のエネルギー転換目標にも貢献しており、これは環境意識の高い消費者層に強く訴求する可能性があります。

2025年8月、ハネウェル・インターナショナル社(アメリカ)は、様々な分野における制御弁の性能最適化を目的とした新たなAI駆動型分析プラットフォームを発表しました。この取り組みは、ハネウェルが製品群に人工知能を統合する姿勢を反映しており、予知保全と運用効率の大幅な向上につながる可能性があります。このような先進技術の展開は産業に新たな基準を確立し、競合他社に技術能力の強化を促すかもしれません。

2025年11月現在、制御弁市場はデジタル化、持続可能性、AI技術の統合といったトレンドによってますます特徴づけられています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業ソリューションを促進しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化はイノベーション能力と変化する市場需要への適応力にかかっていることを示唆しています。

日本制御弁市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本制御弁市場では、特に技術進歩と産業成長の観点から、重要な進展が見られました。エマーソン・エレクトリックやハネウェル・インターナショナルといった企業は、産業プロセスにおける効率性向上の需要の高まりに対応し、スマートで自動化された制御弁ソリューションを組み込むべく、製品ラインの積極的な拡充を進めています。2023年3月には、安川電機が精密な流量制御を目的とした新型制御弁シリーズを発表しました。これは、世界的な電子需要により急成長を遂げている半導体製造分野をターゲットとしたものです。

また、M&Aの動向としては、2023年6月にメッツォ社が国内の弁メーカーを買収すると発表し、日本における事業基盤の拡大と市場での地位強化を図っています。この取引は注目を集め、複数の信頼できる情報源がメッツォ社の製品ライン拡充における重要性を確認しています。市場全体の評価額は上昇傾向にあり、インフラ投資や各分野における自動化推進などの要因により、年間約8%の成長が見込まれています。

この勢いは、日本制御弁市場の進化する状況を示しており、主要プレイヤー間の先進技術への移行や戦略的提携を反映しています。

将来展望

日本制御弁市場の将来展望

日本の制御弁市場は、産業オートメーション、エネルギー効率化、技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)11.2%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- IoT統合型スマート制御弁の開発

- 再生可能エネルギー分野への弁応用拡大

- 製薬・食品加工などニッチ産業向けカスタマイズソリューション

2035年までに、制御弁市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本制御弁市場 エンドユース別展望

- 石油・ガス

- 水・廃水処理

- エネルギー・電力

- 化学

- 食品・飲料

- その他

日本制御弁市場 材質別展望

- ステンレス鋼

- 鋳鉄

- 合金ベース

- 極低温用

- その他

日本制御弁市場 産業別展望

- 製薬

- 食品・飲料

- 化学

- エネルギー・電力

- 水・廃水処理

- 石油・ガス

日本制御弁市場 構成部品別展望

- バルブ本体

- アクチュエータ

- その他

日本制御弁市場 技術別展望

- ホール効果センサー

- デジタルフィールドバスプロトコル

日本制御弁市場 弁サイズ別展望

- 1インチ以下

- 1インチ~6インチ

- 25インチ~50インチ

- 50インチ超

日本制御弁市場 弁種類別展望

- ロータリー弁

- ボール弁

- バタフライ弁

- プラグ弁

- リニア弁

- グローブ弁

- ダイヤフラム弁

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 食品・飲料・栄養分野、バルブタイプ別(百万米ドル)

4.1.1 ロータリーバルブ

4.1.2 ボールバルブ

4.1.3 バタフライバルブ

4.1.4 プラグバルブ

4.1.5 リニアバルブ

4.1.6 グローブバルブ

4.1.7 ダイアフラムバルブ

4.1.8 その他

4.2 食品・飲料・栄養分野における材質別市場規模(百万米ドル)

4.2.1 ステンレス鋼

4.2.2 鋳鉄

4.2.3 合金ベース

4.2.4 極低温用

4.2.5 その他

4.3 食品・飲料・栄養分野におけるバルブサイズ別市場規模(百万米ドル)

4.3.1 以下 1インチ

4.3.2 1インチ~6インチ

4.3.3 25インチ~50インチ

4.3.4 50インチ超

4.4 食品・飲料・栄養分野における部品別市場規模(百万米ドル)

4.4.1 バルブ本体

4.4.2 アクチュエータ

4.4.3 その他

4.5 食品・飲料・栄養分野における用途別市場規模(百万米ドル)

4.5.1 石油・ガス

4.5.2 水・廃水処理

4.5.3 エネルギー・電力

4.5.4 化学

4.5.5 食品・飲料

4.5.6 その他

4.6 食品・飲料・栄養分野、技術別(単位:百万米ドル)

4.6.1 ホール効果センサー

4.6.2 デジタルフィールドバスプロトコル

4.7 食品・飲料・栄養分野、産業別(単位:百万米ドル)

4.7.1 製薬

4.7.2 食品・飲料

4.7.3 化学

4.7.4 エネルギー・電力

4.7.5 水・廃水処理

4.7.6 石油・ガス 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エマーソン・エレクトリック社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンスAG(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハネウェル・インターナショナル社(米国) (アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フローサーブ・コーポレーション(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クロネ・グループ(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シュナイダーエレクトリックSE(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メッツォ社(フィンランド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ペンテア社(アイルランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 バルメット・コーポレーション(FI)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6 市場概要

6.2 日本市場におけるバルブ種類別分析

6.3 日本市場における材質別分析

6.4 日本市場におけるバルブサイズ別分析

6.5 日本市場における構成部品別分析

6.6 エンドユース別日本市場分析

6.7 技術別日本市場分析

6.8 産業別日本市場分析

6.9 食品・飲料・栄養分野における主要購買基準

6.10 MRFRの調査プロセス

6.11 食品・飲料・栄養分野におけるDRO分析

6.12 食品・飲料・栄養分野における推進要因の影響分析

6.13 食品・飲料・栄養分野における抑制要因の影響分析

6.14 供給/バリューチェーン:食品、飲料及び栄養

6.15 食品、飲料及び栄養、バルブタイプ別、2024年(%シェア)

6.16 食品、飲料及び栄養、バルブタイプ別、2024年から2035年 (百万米ドル)

6.17 食品・飲料・栄養分野:素材別、2024年(シェア%)

6.18 食品・飲料・栄養分野:素材別、2024年から2035年(百万米ドル)

6.19 食品・飲料・栄養市場:バルブサイズ別(2024年、シェア%)

6.20 食品・飲料・栄養市場:バルブサイズ別(2024年~2035年、百万米ドル)

6.21 食品・飲料・栄養分野における構成要素別市場規模(2024年、シェア%)

6.22 食品・飲料・栄養分野における構成要素別市場規模(2024年~2035年、百万米ドル)

6.23 食品・飲料・栄養分野、最終用途別、2024年(シェア%)

6.24 食品・飲料・栄養分野、最終用途別、2024年から2035年(百万米ドル)

6.25 食品・飲料・栄養分野:技術別(2024年、シェア%)

6.26 食品・飲料・栄養分野:技術別(2024年~2035年、百万米ドル)

6.27 食品・飲料・栄養分野:産業別(2024年、シェア%)

6.28 食品・飲料・栄養分野:産業別(2024年~2035年、百万米ドル)

6.29 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 バルブの種類別、2025-2035年(百万米ドル)

7.2.2 材質別、2025-2035年(百万米ドル)

7.2.3 バルブサイズ別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.2.5 最終用途別、2025-2035年(百万米ドル)

7.2.6 技術別、2025-2035年(百万米ドル)

7.2.7 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携