❖本調査資料に関するお問い合わせはこちら❖

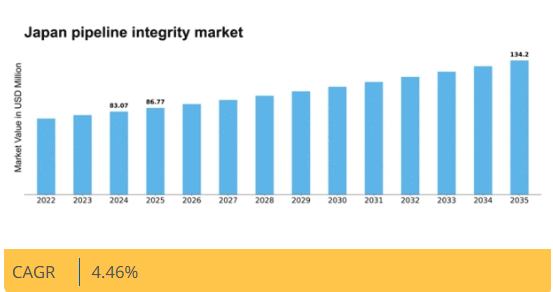

マーケットリサーチフューチャーの分析によると、日本のパイプライン健全性市場規模は2024年に83.07百万米ドルと推定された。日本のパイプライン保全市場は、2025年の8677万米ドルから2035年までに1億3420万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.4%を示すと予測されている。

主要市場動向とハイライト

日本のパイプライン保全市場は、規制順守と技術進歩を原動力に堅調な成長を遂げている。

- 規制順守と安全基準がますます厳格化され、パイプライン保全ソリューションの需要を牽引している。

- 監視技術の進歩により、パイプライン検査の効率性と精度が向上している。

- 環境持続可能性への注目が、パイプライン保全技術への投資判断に影響を与えている。

- インフラ投資の増加とエネルギー安全保障への需要高まりが、市場成長を推進する主要な要因である。

日本のパイプライン保全市場

CAGR

4.46%

市場規模と予測

2024年市場規模83.07 (百万米ドル)2035年市場規模134.2 (百万米ドル)CAGR (2025 – 2035)4.46%

主要企業

Baker Hughes (US), Schlumberger (US), Honeywell (US), Emerson (US), Siemens (DE), Endress+Hauser (CH), KROHNE (DE), Intertek (GB), Aegion Corporation (US)

日本のパイプライン保全市場の動向

日本のパイプライン保全市場は現在、規制要件の強化と安全・環境持続可能性への注目の高まりを背景に、顕著な進化を遂げている。インフラの近代化が進む中、パイプラインシステムの監視・維持管理のための先進技術・ソリューションへの需要が増加している。この変化は、環境と公共の安全の両方に深刻な影響を及ぼす可能性のある漏洩や故障を防止する必要性に大きく起因している。その結果、関係者はスマートピグ検査や遠隔監視システムなどの革新的な点検技術に投資し、運用信頼性の向上を図っている。さらに、人工知能やデータ分析を含むデジタル技術の統合が、パイプライン保全管理の方法を変革している。これらの進歩によりリアルタイムのデータ収集・分析が可能となり、運用者は保守・修理に関する情報に基づいた意思決定を行えるようになった。事後対応ではなく予防的措置を重視する姿勢が、パイプライン保全市場の将来像を形作る可能性が高い。エネルギー安全保障と環境保護を優先する日本の姿勢が続く中、この市場は持続的な成長が見込まれており、既存企業と新規参入企業の双方がこの重要分野に貢献する機会が生まれています。

規制順守と安全基準

パイプライン保全市場は、安全と環境保護を確保するための厳格な規制枠組みの影響をますます受けています。日本政府は、パイプラインシステムの定期的な点検と保守を義務付ける包括的なガイドラインを実施しています。この規制環境は、安全基準への適合のために先進技術や手法の導入を事業者に義務付けており、市場成長を牽引している。

監視技術の進歩

監視技術の革新がパイプライン健全性市場を変革している。スマートセンサー、ドローン、自動検査ツールの導入により、潜在的な問題が深刻化する前に検知する能力が向上している。これらの技術は運用効率を改善するだけでなく、環境事故のリスクを低減し、日本の持続可能性への取り組みと合致している。

環境持続可能性への焦点

パイプライン保全市場では環境持続可能性への重視が高まっている。企業は環境に優しい材料の使用や漏洩検知システムの導入など、生態系への影響を最小化する手法を積極的に採用している。この傾向は責任ある資源管理への社会的転換を反映し、日本の環境政策と合致する。

日本のパイプライン保全市場の推進要因

エネルギー安全保障への需要高まり

日本のエネルギー安全保障への懸念は、パイプライン保全市場に大きな影響を与えている。福島事故以降、日本はエネルギー源の多様化とエネルギーインフラの耐障害性強化に努めてきた。政府は2030年までに再生可能エネルギーの割合を36~38%に引き上げる目標を掲げており、エネルギー資源を輸送するための堅牢なパイプラインシステムが不可欠である。この転換により、エネルギーの安全かつ効率的な輸送を確保するためのパイプライン保全ソリューションへの投資が促進されている。企業は漏洩防止とエネルギー供給の継続性を確保するためパイプラインの健全性を優先するため、このエネルギー安全保障への注目の高まりがパイプライン保全市場に恩恵をもたらすと予想される。

インフラ投資の増加

日本のパイプライン保全市場は、老朽化したパイプラインシステムの近代化ニーズを背景に、インフラ投資の急増を経験している。日本政府は今後5年間でインフラ更新に1兆円規模の巨額資金を投入する方針だ。この投資はパイプライン運用の安全性と信頼性向上に不可欠であり、企業はパイプライン健全性の監視・維持に向けた先進技術の採用を加速させている。インフラ整備への注力は安全対策だけでなく経済成長も支えるため、関係者が厳格な安全規制への適合と運用効率の向上を図る中で、この動向がパイプライン健全性市場の成長を牽引する見込みである。

高まる社会的関心と提唱活動

日本国内では環境問題やパイプライン安全に対する社会的関心が上昇しており、これがパイプライン保全市場に影響を与えている。提唱団体は厳格な安全対策と環境保護の必要性をますます強く訴えている。この高まった意識により、企業は公共の信頼を維持し反発を避けるため、パイプライン保全を優先課題とせざるを得ない。結果として、規制順守だけでなく地域社会の懸念にも応える包括的な保全管理プログラムへの投資が進んでいる。この傾向は、パイプライン業界における企業の社会的責任の拡大を示しており、健全性ソリューションの需要を牽引する可能性が高い。企業が公共の期待に応えるにつれ、パイプライン健全性市場は拡大すると予想される。

環境規制とコンプライアンス

日本の厳格な環境規制は、パイプライン健全性市場に大きな影響を与えている。政府は、特にパイプラインの漏洩や流出に関する環境影響を最小限に抑えるため、厳格な基準を導入している。これらの規制への順守は、非順守が巨額の罰金や評判の毀損につながる可能性があるため、同セクターで事業を行う企業にとって不可欠である。その結果、環境基準の順守を保証する先進的な完全性管理システムの導入がますます重視されている。この傾向は、企業がリスクを軽減し持続可能性の実践を強化しようとする中で、パイプライン完全性ソリューションへの投資を促進する可能性が高い。したがって、パイプライン完全性市場は、こうした規制圧力に応じて成長する見込みである。

監視強化のための技術統合

パイプライン保全市場における先進技術の統合は、日本でますます普及しつつある。企業はIoTとAIを活用したスマート監視システムを導入し、異常をリアルタイムで検知している。この技術的転換により、パイプラインの点検・保守効率が向上し、運用コストを最大20%削減できると期待されている。さらに、予測分析の導入により予防保全戦略が可能となり、パイプライン故障のリスクを最小限に抑えられる。業界がこうした革新を受け入れるにつれ、高度な監視ソリューションへの需要は拡大し、パイプライン健全性市場を牽引する見込みである。この傾向は、業界全体における安全性と運用効率の向上に向けた広範な取り組みを反映している。

市場セグメントの洞察

パイプライン健全性市場サービスに関する洞察

パイプライン健全性市場サービスに関する洞察

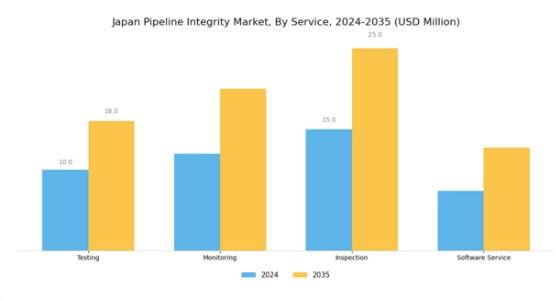

日本のパイプライン健全性市場におけるサービスセグメントは、パイプライン運用の安全性と効率性を確保する上で極めて重要な役割を担っている。このセグメントは、試験、監視、検査、ソフトウェアサービスなど複数の領域を包含し、それぞれが全国のパイプラインシステム全体の健全性に貢献しています。産業構造により複雑なパイプライン網を有する日本では、これらのサービスが漏洩、故障、環境リスクの防止に不可欠です。

試験機能は特に重要であり、安全基準や規制への適合を確保するため、様々な手法によるパイプライン状態の評価を含みます。監視サービスは先進技術を用いてパイプラインの状態を継続的に観察し、問題が深刻化する前に早期発見を可能にします。点検サービスは定期的な評価を実施し、摩耗や潜在リスクを特定することで運用健全性を維持する上で不可欠です。

一方、ソフトウェアサービスは多様なソースからのデータを集約し、リアルタイム意思決定と予測分析を可能にする役割をますます担っています。これらのサービスの統合は、安全対策の強化、運用効率の向上、規制順守を支援し、日本経済に不可欠なパイプラインシステムへの信頼醸成に寄与しています。サービス分野の成長は、運用安全性と環境責任への重視の高まり、ならびにパイプライン管理能力を強化する技術革新の推進によって牽引されています。

全体として、サービス分野は日本のパイプライン健全性市場における基盤的支柱として位置付けられ、強固で安全なパイプラインインフラを維持するという国の取り組みを反映しています。

パイプライン保全市場 製品インサイト

パイプライン保全市場 製品インサイト

日本のパイプライン保全市場は、エネルギー輸送システムの安全性と効率性を維持するために不可欠な重要な製品セグメントを包含しています。この市場には、漏洩、腐食、外部損傷に対するパイプラインの健全性を確保する上で重要な、監視、検査、保守、リスク管理などの様々な側面が含まれます。このセグメントにおいて、石油・ガスカテゴリーは、エネルギー需要を満たすために輸入石油・天然ガスに依存する日本の状況を踏まえ、重要な役割を担っている。

市場の着実な成長は、パイプライン安全への意識の高まり、厳格な規制、インフラの近代化推進によって牽引されている。精製製品カテゴリーも市場に大きく貢献しており、精製燃料セクターにおける品質管理と運用効率化のニーズに対応している。

近代化と技術進歩が業界構造を形作り続ける中、効果的なパイプライン保全ソリューションへの需要は増加が見込まれ、日本のエネルギー枠組みにおける本セグメントの重要性が浮き彫りとなっている。先進的監視技術の必要性と持続可能性への注力は、業界関係者の主要な機会として台頭し、日本のパイプライン保全市場の動向をさらに形作っている。

パイプライン保全市場のアプリケーション別インサイト

パイプライン保全市場のアプリケーション別インサイト

アプリケーション分野における日本のパイプライン保全市場は、パイプライン運用の安全性と効率性を確保する上で極めて重要な役割を担っている。陸上および海洋活動の両方に焦点を当てたアプローチにより、技術革新と規制基準の強化を原動力として、市場は著しい進歩を遂げてきた。陸上パイプラインの保全は、石油・ガスの流通を支える大規模なネットワークを有する日本において、国家のエネルギー安全保障を維持する上で不可欠である。

一方、海洋事業は海底資源採掘の需要増に対応し、堅牢な保全管理ソリューションの必要性を高めている。定期点検、保守、高度な監視技術などの要素は、配管故障に伴うリスク軽減に不可欠である。

さらに、持続可能なエネルギーソリューションへの需要が、安全性を確保しつつ環境影響を最小化するパイプライン保全技術への投資を促進している。全体として、日本のパイプライン保全市場のセグメンテーションは、陸上・海上環境がもたらす固有の課題と機会への対応への取り組みを反映し、国家エネルギー政策や安全規制と整合している。

主要プレイヤーと競争環境分析

日本のパイプライン保全市場は、技術進歩と規制圧力によって形成される競争環境が特徴である。主要な成長要因には、効率的かつ安全なパイプライン運用への需要増加と、厳格な環境規制が挙げられる。ベイカー・ヒューズ(米国)、シュルンベルジェ(米国)、ハネウェル(米国)などの主要企業は、イノベーションとデジタルトランスフォーメーションを活用してサービス提供を強化する戦略的立場にある。これらの企業は、パイプラインの安全性と運用効率を向上させるため、先進的な監視技術と予測分析の統合に注力しており、技術力と持続可能性を優先する競争環境を共同で形成している。

事業戦略面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められている。市場の競争構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を保持している。この分散構造により、各社が独自の価値提案や専門サービスで差別化を図る中で、多様なソリューションとイノベーションが生まれている。

2025年10月、ベイカー・ヒューズ(米国)は日本の主要エネルギー企業と提携し、AIとIoT技術を活用した先進的パイプライン監視システムの開発を発表した。この戦略的動きはベイカー・ヒューズの日本市場における存在感を高め、既存インフラへの先端技術統合を可能にすることで安全性と運用効率の向上に寄与する見込みである。本協業は市場競争優位性を維持する上で技術革新が重要であることを示している。

2025年9月、シュルンベルジェ(米国)はリアルタイムデータ分析によるパイプライン健全性管理の最適化を目的とした新デジタルプラットフォームをローンチした。本施策により顧客は実用的な知見を得られ、ダウンタイム削減と意思決定プロセスの強化が期待される。このプラットフォーム導入は、シュルンベルジェのデジタルトランスフォーメーションへの取り組みと、業界の運用基準を再定義する可能性を反映している。

2025年8月、ハネウェル(米国)はパイプライン検査技術を専門とする現地技術企業を買収し、ポートフォリオを拡大した。この買収により、高度な検査サービスへの需要増加に対応した包括的なパイプライン健全性ソリューション提供能力が強化されると見込まれる。本戦略的措置の重要性は、新技術を既存サービスに統合することで市場における競争的優位性を高められる点にある。

2025年11月現在、パイプライン保全市場の動向はデジタル化、持続可能性への取り組み、AI技術の統合によって大きく影響を受けている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業ソリューションを促進している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、市場における長期的な成功を達成する上で、先進技術と戦略的パートナーシップの価値に対する認識が高まっていることを示している。

業界動向

日本のパイプライン保全市場では、特に技術の進歩と投資拡大に伴い、最近著しい進展が見られている。エマーソン・エレクトリックやシーメンスといった企業は、パイプライン安全ソリューションへの需要増加を背景に、日本での事業とサービスを拡大している。三菱重工業と国際石油開発帝石(インペックス)は、厳格な安全基準と規制要件を満たすため、パイプライン管理におけるインフラ能力の強化を継続している。環境影響への意識が高まる中、特に2020年以降、政府がパイプライン保全対策の強化を推進している現状が注目される。

さらに、2023年8月にはエイジオン・コーポレーションとショーコルの注目すべき合併が発表され、エイジオンの地域内サービスポートフォリオが強化された。この統合は市場成長と消費者信頼の強化に寄与すると予測される。この分野の企業価値は急騰しており、新日本製鐵や東芝といった主要プレイヤーの持続可能性への取り組みに加え、イノベーションと規制順守が牽引する堅調な成長軌道を反映している。全体として、日本のパイプライン保全市場はインフラの信頼性と安全性を確保する技術ソリューションへの重点強化に伴い、継続的な拡大が見込まれる。

将来展望

日本パイプライン保全市場の将来展望

日本のパイプライン保全市場は、技術進歩と規制順守を原動力として、2024年から2035年にかけて年平均成長率(CAGR)4.46%で成長すると予測される。

新たな機会は以下の分野にある:

- リアルタイム監視のための先進的検査技術への投資。

- ダウンタイム削減のための予知保全ソリューションの開発。

- パイプライン保全管理専門家のための研修プログラムの拡充。

2035年までに、パイプライン保全市場は堅調な成長と運用効率の向上を達成すると予想される。

市場セグメンテーション

日本パイプライン保全市場 製品別展望

- 石油

- ガス

- 精製製品

日本パイプライン保全市場 サービス別展望

- 試験

- 監視

- 検査

- ソフトウェアサービス

日本パイプライン保全市場 用途別展望

- 陸上

- 海上

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、サービス別(百万米ドル)

- 4.1.1 試験

- 4.1.2 モニタリング

- 4.1.3 検査

- 4.1.4 ソフトウェアサービス

- 4.2 ライフサイエンス、製品別(百万米ドル)

- 4.2.1 石油

- 4.2.2 天然ガス

- 4.2.3 精製製品

- 4.3 ライフサイエンス、用途別(百万米ドル)

- 4.3.1 陸上

- 4.3.2 海上

- 4.1 ライフサイエンス、サービス別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ベイカー・ヒューズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シュルンベルジェ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ハネウェル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エマーソン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シーメンス(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 エンドレスハウザー(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 クロネ(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Intertek (GB)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 エイジオン・コーポレーション(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ベイカー・ヒューズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:サービス別分析

- 6.3 日本市場:製品別分析

- 6.4 日本市場:用途別分析

- 6.5 ライフサイエンス分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 ライフサイエンスのDRO分析

- 6.8 推進要因の影響分析:ライフサイエンス

- 6.9 抑制要因の影響分析:ライフサイエンス

- 6.10 供給/バリューチェーン:ライフサイエンス

- 6.11 ライフサイエンス、サービス別、2024年(%シェア)

- 6.12 ライフサイエンス、サービス別、2024年から2035年(百万米ドル)

- 6.13 ライフサイエンス、製品別、2024年(%シェア)

- 6.14 ライフサイエンス、製品別、2024年から2035年(百万米ドル)

- 6.15 ライフサイエンス、用途別、2024年(シェア%)

- 6.16 ライフサイエンス、用途別、2024年~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービス別、2025-2035年(百万米ドル)

- 7.2.2 製品別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携