❖本調査資料に関するお問い合わせはこちら❖

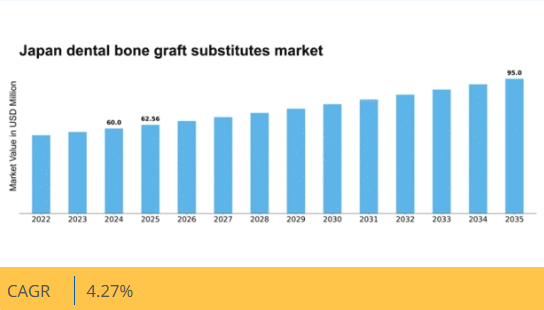

マーケットリサーチフューチャーの分析によると、日本の歯科用骨移植代替材市場規模は2024年に60.0百万米ドルと推定された。日本の歯科用骨移植代替材市場は、2025年の62.56百万米ドルから2035年までに95.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.2%を示すと予測されている。

主要市場動向とハイライト

日本の歯科用骨移植代替材市場は、技術進歩と歯科ソリューションへの需要増加を背景に成長が見込まれています。

- 生体材料の技術進歩により、歯科用骨移植代替材の有効性が向上しています。

- 日本における高齢化が進み、歯科インプラントおよび関連処置の需要が増加しています。

- 規制面の支援が、新規歯科製品の革新と市場参入を促進しています。

- 歯科インプラント需要の増加と口腔衛生への意識向上は、市場拡大を推進する主要な要因である。

日本歯科用骨移植代用材市場

CAGR

4.27%

市場規模と予測

2024年市場規模60.0 (百万米ドル)2035年市場規模95.0 (百万米ドル)CAGR (2025 – 2035)4.27%

主要企業

Straumann (CH), Dentsply Sirona (US), Zimmer Biomet (US), MediBone (US), BoneSupport (SE), Geistlich Pharma (CH), Osstem Implant (KR), RTI Surgical (US)

日本歯科用骨移植代用材市場の動向

日本の歯科用骨移植代替材市場は現在、歯科技術の進歩と口腔外科手術における効果的なソリューションへの需要増加に牽引され、顕著な成長を遂げている。高齢化社会と歯科治療の増加が相まって、骨移植代替材の需要が高まっている。合成素材や天然素材などの材料革新により、これらの代替材の有効性と安全性が向上し、医療従事者と患者の双方を惹きつけている。さらに、歯科診療におけるデジタル技術の統合は処置を効率化し、患者の治療成果と満足度の向上につながる可能性がある。加えて、日本の規制枠組みは歯科用骨移植代用材市場における新製品の導入を支援する方向へ進化している。この規制環境は研究開発を促進し、メーカー間の競争環境を醸成している。歯科専門家が先進的な骨移植代用材の使用メリットをますます認識するにつれ、市場はさらに拡大する見込みである。人口動態の変化、技術進歩、支援的な規制が相まって、日本の歯科用骨移植代替材市場には明るい未来が示唆されている。

技術進歩

歯科用骨移植代替材市場では、特に革新的な材料の開発において急速な技術進歩が起きている。合成材料や生体活性材料を含むこれらの材料は、治癒過程を促進し、天然骨との統合性を高めるよう設計されている。歯科診療現場でこれらの新技術が導入されるにつれ、処置の有効性が高まり、患者の治療成果が向上する見込みである。

高齢化

日本の高齢化は歯科用骨移植代替材市場に大きな影響を与えている。高齢者の増加に伴い、特に骨移植を必要とする歯科処置が相応に増加している。高齢患者はより複雑な歯科治療を必要とする場合が多いため、この人口動態の変化が効果的な代替材の需要を牽引している。

規制面の支援

日本の規制環境は、新たな歯科用骨移植代替材の導入を促進する方向で変化している。規制当局は革新的製品の承認プロセスを効率化しており、これによりメーカーの研究開発投資が促進される。この支援的な環境は競争を活発化し、市場成長を牽引する可能性が高い。

日本の歯科用骨移植代替材市場の推進要因

歯科医療ツーリズムの増加

日本は競争力のある価格で高品質な歯科治療を求める国際患者を惹きつける歯科医療ツーリズムの人気目的地として台頭している。こうした患者の流入は、多くの処置で骨移植ソリューションを必要とするため、歯科用骨移植代替材市場の拡大に寄与する見込みである。歯科観光セクターは今後数年間で15%以上の成長が見込まれており、大幅な拡大が予測されている。歯科医院が多様な顧客層に対応するにつれ、効果的で信頼性の高い骨移植代替材への需要は高まる。国際患者のニーズに応えるため診療範囲を拡大する歯科医院が増えることで、歯科用骨移植代替材市場はこのトレンドの恩恵を受ける態勢にある。

生体材料の革新

生体材料の進歩は歯科用骨移植代替材市場に大きな影響を与えている。合成移植材や生体活性セラミックスなどの新素材が、治癒過程の促進と天然骨との統合性向上を目指して開発されている。これらの革新は患者にとってより良い治療結果をもたらすだけでなく、歯科専門家の選択肢も拡大する。従来の移植材料と比較して優れた性能を発揮するこれらの先進材料の導入により、より大きな市場シェアを獲得することが期待される。歯科用骨移植代替材市場では研究開発への投資が増加し、品質と有効性を優先する競争環境が育まれる見込みである。

支援的な医療政策

日本政府は歯科医療へのアクセスと費用対効果の向上を目的とした支援的な医療政策を実施している。これらの政策は、より多くの個人が必要な歯科治療を求めるよう促すことで、歯科用骨移植代替材市場を拡大させる可能性がある。歯科処置の保険適用や歯科医院への補助金といった施策は、患者の経済的障壁を低減すると期待されている。その結果、歯科インプラントおよび関連する骨移植処置の需要が増加する可能性がある。こうした好条件のもと、より多くの患者が高度な歯科治療ソリューションを利用できるようになるため、歯科用骨移植代替材市場は成長が見込まれる。

口腔衛生への意識の高まり

日本では口腔衛生に関する国民の意識が顕著に高まっており、これが歯科用骨移植代替材市場の成長に寄与している。歯科医師会による啓発キャンペーンや取り組みは、口腔衛生の維持と適切な時期の歯科治療の重要性を強調している。歯科健康を軽視することの結果について個人がより多くの情報を得るにつれて、骨移植処置を伴う治療を求める可能性が高まっています。この消費者行動の変化は、歯科インプラントの需要、ひいては骨移植代替材の需要を牽引すると予想されます。より多くの患者が歯科ニーズに対する先進的な解決策を求めるようになるにつれて、歯科用骨移植代替材市場はこの傾向から恩恵を受ける見込みです。

歯科インプラント需要の増加

日本における歯科問題の増加傾向は、歯科インプラント需要の高まりにつながり、これが歯科用骨移植代替材市場を牽引している。より多くの個人が歯科修復処置を求めるにつれ、効果的な骨移植ソリューションの必要性が極めて重要となっている。最近の推計によれば、日本の歯科インプラント市場は今後数年間で約8%のCAGR(年平均成長率)で成長すると予測されている。この成長は、インプラントの成功した統合に不可欠な骨移植代替材の需要を刺激する可能性が高い。歯科用骨移植代替材市場は、医療従事者が患者に最適な結果をもたらす信頼性の高い材料を必要とするため、この傾向から恩恵を受ける立場にある。

市場セグメントの洞察

タイプ別:合成骨移植材(最大シェア)対 同種移植材(最も急速に成長)

日本の歯科用骨移植代替材市場におけるシェア分布を見ると、生体適合性と入手容易性から合成骨移植材が圧倒的なシェアを占めている。これに続き、骨再生における天然素材への選好の高まりを背景に同種移植材が急速に普及しつつあり、異種移植材も競争力ある製品群で市場を補完している。業界が進化する中、技術革新と研究開発投資の増加を背景に、合成骨移植材への注目は引き続き高まっている。同種移植材の成長は、歯科治療件数の増加と、治癒プロセスを促進する生体材料の利点に対する認識拡大に起因する。さらに、成長因子や自家移植材への需要は、歯科治療の進化するトレンドを反映し、将来の市場動向を形作る上で重要な役割を果たしている。

合成骨移植材(主流)対 同種移植材(新興)

合成骨移植材は、一貫した品質と予測可能な性能で知られ、市場における主流の選択肢としての地位を確立している。骨伝導性や調整可能な多孔性といった特性により、歯科処置における幅広い用途に適している。一方、同種移植片は新興ながら、天然由来であること、骨再生促進効果の高さから支持を拡大している。同種移植片は自家移植片に伴うドナー部位の合併症リスクといった課題の解決策ともなる。低侵襲ソリューションへの選好の高まりと組織工学製品の信頼性向上により、両セグメントは成長を続け、多様な臨床ニーズに対応する競争環境を形成している。

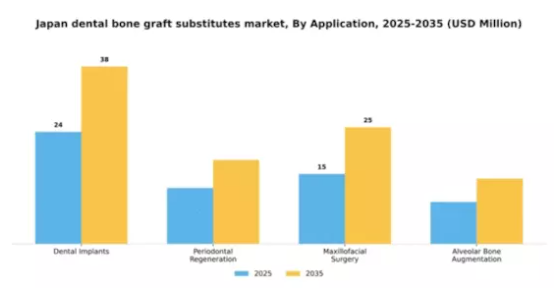

用途別:歯科インプラント(最大)対歯周組織再生(最速成長)

日本の歯科用骨移植代替材市場では、審美歯科治療の需要増加と歯科治療を必要とする高齢化人口の増加を主な要因として、歯科インプラントが最大のシェアを占めています。これに続き、歯周病に対する認識の高まりと関連治療法の普及により、歯周組織再生が急成長を遂げる注目セグメントとして台頭している。結果として、医療従事者が患者アウトカムの改善に注力する中、これらのセグメントは重要性を増している。歯科インプラントセグメントの成長は、施術成功率を高める技術進歩に起因する。さらに歯周組織再生セグメントは、治癒促進と組織統合を促進する生体材料の革新によって牽引されている。これらの市場動向が相まって、両セグメントにおいて企業が製品ラインを拡充し、消費者ニーズに適応する大きな機会が生まれている。

歯科インプラント:主流 vs. 歯周組織再生:新興

歯科インプラントは、主に審美性と機能回復における汎用性と有効性により、日本の歯科用骨移植代替材市場において主流の地位を確立している。この分野は研究開発への多大な投資により、耐久性と生体親和性の向上を約束する先進的なインプラントシステムが開発されている。一方、歯周病治療において重要な役割を担う歯周組織再生は、手術技術の進化が続く中、新興分野と見なされている。生体活性材料の台頭と低侵襲処置の普及により、歯科医療における保存的アプローチへの移行を反映し、医療従事者と患者の双方にとって魅力的な選択肢となっている。これらの分野は、患者満足度の向上を目指す歯科治療の継続的な進化を共に体現している。

形態別:粒子状(最大)対ブロック状(最速成長)

日本の歯科用骨移植代替材市場において、形態セグメントは粒子状材料が支配的であり、幅広い受容性と様々な歯科用途における実証済みの有効性から最大の市場シェアを占めています。ブロック状形態も支持を拡大しており、主に構造的安定性と複雑な歯科処置における取り扱いやすさから、市場シェアでは僅差で続いています。今後の成長トレンドは、材料技術の進歩と全国的な歯科処置の増加に大きく影響される見込みである。より個別化された効率的な移植ソリューションへの需要が高まる中、医療従事者が患者の治療成果を向上させつつ処置効率を確保する革新的ソリューションを求めることで、ブロック形状が最も急速に成長する選択肢として位置づけられている。

微粒子(主流)対 ブロック(新興)

微粒子形態は、骨再生促進における汎用性と有効性から、日本の歯科用骨移植代替材市場における主流選択肢として認知されている。既存骨との統合性と血管新生促進能力が評価され、多様な歯科用途に適している。一方、ブロック型は新興セグメントであり、その大きなサイズと構造的完全性が特徴で、複雑な移植処置時の制御性を高める。低侵襲技術への傾向の高まりと信頼性の高い足場材の必要性がブロック型の採用を促進しており、これにより歯科インプラント学の進化する分野において重要な役割を担う存在となっている。

用途別:歯科医院(最大)対 病院(急成長)

日本の歯科用骨移植代替材市場において、歯科医院はエンドユースセグメントの最大シェアを占めており、これは外来手術の高頻度実施と審美歯科への関心の高まりに起因する。病院も重要な役割を担っているが、現在では歯科医院に比べ市場シェアは小さい。歯科医院は広範な患者基盤と骨移植手術に特化した専門サービスにより市場を支配している。このセグメントの成長傾向を見ると、外科的介入の増加と医療技術の最新進歩により、病院が最も成長が速いエンドユースカテゴリーとして台頭している。同時に、患者が低侵襲の美容処置を好む傾向が強まっているため、歯科医院は影響力を拡大し続けており、これが骨移植代替材の需要をさらに押し上げている。歯科医院と病院のこのダイナミックな相互作用が、市場発展の多様な状況を生み出している。

歯科医院(主流) vs. 病院(新興)

歯科医院は日本の歯科用骨移植代替材市場において主流のプレイヤーであり、専門的な処置を個人に合わせた形で提供できる点が特徴で、審美・修復治療を求める患者を引き付けています。確立された存在感と経験により、大量の処置を効果的に処理することが可能です。一方、病院は複雑な症例に骨移植代替材を必要とする外科的応用分野に注力し、市場への重要な貢献者として台頭している。先進技術・技法の導入を加速させ、サービス提供を強化し、より幅広い患者ニーズに対応することで、成長と競争力強化を図っている。

主要企業と競争動向

日本の歯科用骨移植代替材市場は、主要企業間の技術革新と戦略的提携が融合したダイナミックな競争環境を示している。シュトラウマン(スイス)、デントスプリー・サイローナ(米国)、ガイストリッヒ・ファーマ(スイス)といった企業が最前線に立ち、技術的進歩と幅広い製品ポートフォリオを駆使して市場シェアを獲得している。シュトラウマン(スイス)は継続的な研究開発による製品強化に注力する一方、デントスプリー・サイロナ(米国)は市場プレゼンス強化のための戦略的買収を重視している。ガイストリッヒ・ファーマ(スイス)は製品開発において持続可能性と生体適合性を優先しており、環境に優しいソリューションへの需要拡大と合致している。これらの戦略が相まって、イノベーションと顧客中心のアプローチが競争環境を牽引する傾向が強まっている。

この市場における主要な事業戦略には、効率性向上とコスト削減のための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場支配を争っている。しかし、業界標準を設定し技術進歩を牽引する大手企業の影響力は絶大である。この競争的相互作用は、中小企業が大手企業に追随するために迅速なイノベーションを迫られる環境を醸成している。

2025年10月、Zimmer Biomet(米国)は骨移植代替材の流通強化を目的に、日本の主要歯科医院ネットワークとの戦略的提携を発表した。この連携により、日本全国の歯科医療従事者が革新的な製品に効率的にアクセスできるようになり、Zimmer Biometの市場拡大が期待される。本提携の戦略的重要性は、製品の入手可能性向上と地域密着型サポートを通じた患者アウトカム改善の可能性にある。

2025年9月、オステムインプラント(韓国)はアジア市場向けに特別設計された新規バイオアクティブ骨移植代替材製品ラインを発表した。この製品群は地域の医療従事者と患者の固有のニーズに対応することを目的としており、オステムの地域別カスタマイズへの取り組みを反映している。これらの製品の導入は、特定の市場要求に応え、歯科医療専門家におけるブランドロイヤルティを高めることで、オステムの競争的立場を強化する可能性が高い。

2025年8月、ボーンサポート(スウェーデン)は再生医療分野の研究能力拡大に向け多額の投資を確保した。この資金は先進的な生体材料を統合した次世代骨移植代替材の開発加速を目的としている。本投資は戦略的に極めて重要であり、ボーンサポートがイノベーションを主導する立場を確立し、市場における有効性と安全性の新たな基準を打ち立てる可能性を秘めている。

2025年11月現在、競争動向はデジタル化、持続可能性、製品開発・マーケティング戦略への人工知能統合への顕著な移行を示している。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進できる。今後、競争上の差別化は従来の価格競争から、技術的進歩、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、市場成功の主要な推進力としてのイノベーションの重要性を強調している。

業界動向

日本歯科用骨移植材市場における最近の動向は、重要な進歩と企業活動を浮き彫りにしている。特にノーベルバイオケアやストローマンといった企業は製品ラインを強化し、歯科インプラント手術における患者転帰の改善が報告されている。

ガイストリッヒ・ファーマは革新的な再生医療製品に注力し、過去2年間で市場での牽引力を高め、日本における市場ポジションを強化している。企業活動面では、クラレが2023年7月にデンツプライ・シロナとの戦略的提携を発表し、歯科インプラント技術の進歩を目指している。

さらに、オステムインプラントとジマー・バイオメットは、製品提供を拡大するための合弁事業の機会を模索している。市場評価額は堅調な成長を示しており、予測では日本の歯科治療件数増加と高齢化人口の増加が需要に大きく影響し、複合年間成長率(CAGR)を牽引するとされている。

さらに2022年8月には、ボティス・バイオマテリアルズが現地企業と合併し地域での存在感を強化。主要プレイヤー間の統合傾向を反映している。技術進歩と業界内の戦略的提携の両方に影響され、市場全体が急速に変化している。

将来展望

日本歯科用骨移植代替材市場の将来展望

歯科用骨移植代替材市場は、技術進歩と歯科治療の増加を背景に、2024年から2035年にかけて4.27%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 治癒促進のための生体活性材料の開発

- アクセシビリティ向上のためのオンライン流通チャネルの拡大

- 統合サービス提供のための歯科医院との提携

2035年までに、市場は堅調な成長と競争力の強化を達成すると予想される。

市場セグメンテーション

日本歯科用骨移植代替材市場 形態別展望

- 粒子状

- ブロック

- ペースト

- ゲル

- 膜

日本歯科用骨移植代替材市場 タイプ別展望

- 合成骨移植材

- 同種移植材

- 異種移植材

- 成長因子

- 自家移植材

日本歯科用骨移植代替材市場 用途別展望

- 歯科医院

- 病院

- 学術研究機関

日本歯科用骨移植代替材市場 適用分野別展望

- 歯科インプラント

- 歯周組織再生

- 顎顔面外科

- 歯槽骨増大術

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 化学品および材料、種類別(百万米ドル)

- 4.1.1 合成骨移植材

- 4.1.2 同種移植材

- 4.1.3 異種移植材

- 4.1.4 成長因子

- 4.1.5 自己移植材

- 4.2 化学品および材料、用途別(百万米ドル)

- 4.2.1 歯科インプラント

- 4.2.2 歯周組織再生

- 4.2.3 顎顔面外科

- 4.2.4 歯槽骨増大術

- 4.3 形態別化学品・材料(百万米ドル)

- 4.3.1 粒子状

- 4.3.2 ブロック状

- 4.3.3 パテ状

- 4.3.4 ゲル状

- 4.3.5 膜

- 4.4 化学品・材料、最終用途別(百万米ドル)

- 4.4.1 歯科医院

- 4.4.2 病院

- 4.4.3 学術・研究機関

- 4.1 化学品および材料、種類別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シュトラウマン(スイス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 デンツプライ・シローナ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ジンマーバイオメット(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メディボーン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ボーンサポート(スウェーデン)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Geistlich Pharma (CH)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Osstem Implant (KR)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 RTI Surgical(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 シュトラウマン(スイス)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 日本市場:形態別分析

- 6.5 日本市場:最終用途別分析

- 6.6 化学品・材料の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 化学品・材料のDRO分析

- 6.9 推進要因の影響分析:化学品・材料

- 6.10 抑制要因の影響分析:化学品・材料

- 6.11 供給/バリューチェーン:化学品・材料

- 6.12 化学品・材料、種類別、2024年(%シェア)

- 6.13 化学品・材料、種類別、2024年~2035年(百万米ドル)

- 6.14 化学品・材料、用途別、2024年(%シェア)

- 6.15 用途別化学品・材料市場規模(2024~2035年、百万米ドル)

- 6.16 形態別化学品・材料市場規模(2024年、%シェア)

- 6.17 形態別化学品・材料市場規模(2024~2035年) (百万米ドル)

- 6.18 化学品・材料、最終用途別、2024年(シェア%)

- 6.19 化学品・材料、最終用途別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 種類別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 形態別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携