❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本抹茶茶市場規模は1億9215万米ドルと推定されております。

日本の抹茶市場は、2025年の2億718万米ドルから2035年までに4億4000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.8%を示すと予測されています。

主要市場動向とハイライト

日本の抹茶市場は、健康志向の高まりと製品革新により、堅調な成長を遂げております。

- 健康とウェルネスへの関心が高まる中、特に健康意識の高い消費者層を中心に、抹茶の需要が引き続き拡大しております。

- 各ブランドが多様な抹茶製品を展開し、幅広い層にアピールする製品革新が進んでおります。

- 最大のセグメントは依然として従来型の抹茶ですが、最も成長が著しい分野は抹茶を配合した飲料やスナックです。

- 高まる健康意識と料理における汎用性の高さが、抹茶市場の拡大を牽引する主要な要因となっております。

主要企業

Ippodo Tea Co (JP), Matcha Konomi (JP), Encha (US), Aiya (JP), Jade Leaf Matcha (US), Kiss Me Organics (US), The Matcha Maiden (US), Matchaful (US)

日本の抹茶茶市場動向

抹茶茶市場は、消費者の健康とウェルネスへの関心の高まりを背景に、顕著な変革を遂げております。この変化は、総合的な健康増進に有益と認識される有機栽培・高品質抹茶製品の需要増加に反映されております。消費者の健康意識が高まるにつれ、抗酸化作用やエネルギー増強効果といった機能性を持つ飲料への需要が拡大しております。この傾向は、抹茶の品質と産地を重視し、目の肥えた顧客層に対応する専門店や茶屋の台頭によってさらに後押しされています。さらに、抹茶茶市場では革新的な製品提供が急増しています。企業は、抹茶を配合したスナック、デザート、さらには美容製品までを含むように製品ラインを多様化し、より幅広い層にアピールしています。この多様化は、消費者の関与を高めるだけでなく、抹茶を様々な料理用途における多用途な食材として位置づけています。市場が進化する中、従来型と現代性の融合が今後のトレンド形成において重要な役割を果たすと見られ、持続可能性と倫理的な調達への注目が消費者にとってますます重要になってきています。

健康とウェルネスへの注目

抹茶茶市場は、健康とウェルネスを求める消費者の動向にますます影響を受けています。個人が、エネルギー増強や抗酸化作用などの機能的メリットを提供する製品を求めているのです。この傾向により、品質と健康効果を重視する消費者が、有機栽培やプレミアムな抹茶製品を求める動きが強まっています。

製品革新

抹茶市場における革新は、ブランドが従来型の飲料を超えた製品展開を拡大していることから明らかです。抹茶を配合したスナック、デザート、さらにはスキンケア製品などの登場は、多様な用途への関心の高まりを反映しています。この傾向は新規消費者の獲得につながるだけでなく、市場全体の魅力を高めています。

持続可能性と倫理的調達

持続可能性は抹茶市場における重要な考慮事項となりつつあります。消費者は購入品の環境への影響をますます意識するようになり、倫理的な調達と持続可能な実践を優先するブランドを好む傾向にあります。この傾向は、より責任ある消費パターンへの潜在的な移行を示唆しています。

日本の抹茶市場を牽引する要因

Eコマースの成長

Eコマースプラットフォームの台頭は日本の抹茶市場を変革し、消費者が多様な抹茶製品にアクセスしやすくなっています。オンライン販売は急増しており、過去1年間で抹茶関連の電子商取引取引が30%増加したと報告されています。この変化により、消費者は自宅にいながら様々なブランドや製品種類を探索できるようになり、利便性と選択肢が向上しています。抹茶市場はこの傾向に対応し、オンラインでの存在感とマーケティング戦略を最適化しています。デジタルショッピングが引き続き勢いを増す中、電子商取引チャネルを通じた市場拡大の可能性は有望に見えます。

料理における多様性

抹茶の料理における多様性が、日本の抹茶茶市場における重要な推進力として台頭しています。従来型のお茶としての消費を超え、抹茶はデザート、スナック、さらには塩味の料理に至るまで、様々な食品製品に組み込まれることが増えています。この傾向は市場にも反映されており、抹茶風味の商品の導入により、過去1年間で製品ラインナップが25%増加しました。この多様化は抹茶市場にとって有益であり、普段お茶を飲まない層を含む幅広い消費者層を惹きつけています。料理分野での革新が続く中、抹茶が新たな市場セグメントに浸透する可能性は依然として高いと言えます。

サステナビリティの動向

消費者の環境意識が高まるにつれ、サステナビリティの動向が日本の抹茶市場にますます影響を及ぼしています。持続可能な方法で調達された抹茶への需要が高まっており、約40%の消費者がエコフレンドリーな製造プロセスを重視する製品を好むと回答しています。この変化を受け、生産者は持続可能な農法や透明性の高いサプライチェーンの導入を迫られています。持続可能性を優先するブランドが忠実な顧客基盤を獲得できるため、抹茶市場はこのトレンドの恩恵を受ける可能性が高いです。環境問題への意識が高まり続ける中、市場が持続可能な実践と調和することは、その魅力と競争力を高めるでしょう。

高まる健康意識

日本の抹茶市場は、消費者の健康意識の高まりにより著しい成長を遂げています。高い抗酸化作用や体重管理への効果など、抹茶の健康効果への認知が広がるにつれ、需要はさらに増加する見込みです。最近の調査では、日本の消費者の約70%が飲料を選ぶ際に健康効果を重視していることが明らかになりました。この傾向は、健康志向のライフスタイルに応える抹茶ラテやスムージーなど、様々な形態での抹茶の人気拡大によってさらに後押しされています。消費者が健康目標に沿った自然で機能的な飲料を求める中、抹茶市場はこの変化を捉える好機を迎えています。

文化的遺産と伝統

日本の豊かな文化的遺産と抹茶にまつわる伝統は、抹茶市場を持続させる上で重要な役割を果たしています。茶道における抹茶の歴史的意義は、この飲料に対する深い愛着を育んでいます。消費者の約60%が現代的な代替品よりも従来型の抹茶を好むと回答しており、文化的慣習との強い結びつきを示しています。抹茶市場はこの文化的側面を活用し、製品の信頼性と品質をアピールしています。若い世代が自らのルーツとの再接続を求める中、伝統的な抹茶体験への需要はさらに高まり、市場の基盤を強化するでしょう。

市場セグメントの洞察

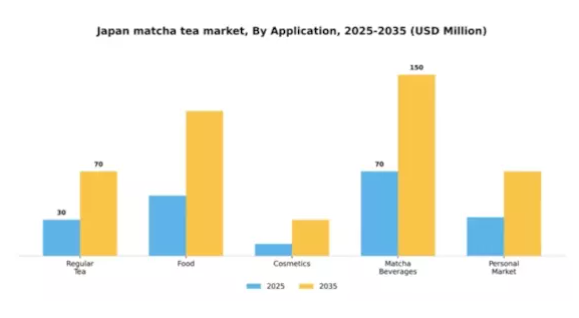

用途別:抹茶飲料(最大)対化粧品(最速成長)

日本の抹茶市場において、用途別セグメントは多様な価値にわたり動的な分布を示しており、抹茶飲料が市場シェアを支配しています。このセグメントは、消費者の間で高まる健康志向のライフスタイル選択というトレンドを活用しています。食品用途がこれに続き、抹茶の独特な風味と健康効果を活用しています。一方、通常茶セグメントも顕著なシェアを占めており、従来型の消費パターンを反映しています。個人用市場と化粧品は規模こそ小さいものの重要なセグメントであり、抹茶を配合したウェルネス・美容製品への消費者の関心の高まりを示しています。用途別セグメントの成長傾向は、より健康的かつ機能的な製品への嗜好の高まりを浮き彫りにしています。抹茶飲料はこのトレンドを牽引しており、ユニークで健康志向の飲料オプションに対する需要の増加が背景にあります。一方、化粧品分野は、消費者がスキンケアにおける抹茶の効能を認識するにつれ、勢いを増しています。消費者のライフスタイルの変化、天然成分への注目、抗酸化作用で人気の抹茶といった要因が、これらの分野の拡大に寄与しています。

抹茶飲料:主流 vs. 化粧品:新興

抹茶飲料は、アプリケーションカテゴリーにおいて主流の分野として際立っており、健康志向の消費者を惹きつけ、革新的な飲料オプションのトレンドを活用しています。この分野には、多様な層に支持される即飲型抹茶製品、抹茶ラテ、フレーバーバリエーションが含まれます。一方、化粧品分野は急速に台頭しており、抹茶を配合したスキンケア・美容製品の増加が特徴です。この分野の成長は、自然派・オーガニック美容ソリューションへの関心の高まりに牽引されています。両分野とも品質と健康効果を求める消費者ニーズに応えていますが、異なる文脈でそれを実現しており、抹茶の汎用性を示しています。

形態別:即飲タイプ(最大シェア)対粉末タイプ(急成長中)

日本の抹茶市場では多様な形態が展開されており、「即飲タイプ」は手軽さと即効的なリフレッシュを求める消費者の人気により、市場シェアをリードしております。このセグメントは特に外出先での消費者に支持され、積極的なマーケティングキャンペーンの効果もあり、大きな市場シェアを獲得しております。一方、「インスタントプレミックス」と「粉末タイプ」の各セグメントも、抹茶分野における異なる消費者ニーズや嗜好に応え、それぞれ一定の市場シェアを維持しています。成長傾向を見ると、「粉末タイプ」カテゴリーには有望な将来性が示されており、オーガニックや健康志向製品への関心の高まりから急速に支持を拡大中です。消費者は粉末タイプの汎用性を好んでおり、飲料から料理用途まで多様な活用が可能である点が評価されています。さらに、革新的な製品開発や愛好家の間で高まるDIY抹茶のトレンドが、このセグメントの成長に大きく貢献しています。

レディ・トゥ・ドリンク:主流 vs. 粉末タイプ:新興

「レディ・トゥ・ドリンク」セグメントは、消費者の利便性と既製飲料への嗜好に支えられ、抹茶市場における主流の地位を維持しています。小売店や外出先での消費における確固たる地位により、多忙な消費者にとって定番の選択肢となっています。このセグメントの製品は、多様なフレーバーや包装形態で提供されることが多く、幅広い層に支持されています。一方、「粉末タイプ」セグメントは、その汎用性と健康効果を特徴として急速に台頭しています。消費者の健康意識の高まりに伴い、自然で有機的な抹茶粉末の魅力が増しており、様々なライフスタイルや料理用途への取り込みを促進しています。このセグメントは、抹茶体験におけるカスタマイズを好む消費者を惹きつけるイノベーションの機会を提供しています。

種類別:従来型(最大)対甘味付き(最速成長)

セグメント価値における市場シェア分布を見ると、従来型の抹茶が最大の割合を占めており、本物の味わいと豊かな茶道文化を重視する消費者に支持されています。一方、甘味付き抹茶は、伝統的な風味と現代的な味わいを融合させたい若年層の間で急速に支持を集めており、日本抹茶市場の適応力を示しています。健康志向の高まりを受け、甘味付き抹茶の成長は、抹茶の健康効果を損なわずに風味を向上させる革新的な製品によって推進されています。無糖抹茶は伝統派の間で定番であり続けていますが、甘味付きやその他のフレーバーバリエーションの登場により競争に直面しており、ライフスタイルの変化と風味の探求の両方によって駆動される消費者の嗜好のダイナミックな変化を示しています。

従来型(主流) vs 甘味付き(新興)

従来型の抹茶は、茶道における作法、深い風味、鮮やかな緑色が特徴であり、純粋主義者と健康志向の双方に支持されています。市場で確固たる地位を築き、文化的遺産との繋がりを象徴するとともに、本格的な抹茶体験を求める消費者に最適です。一方、甘味を加えた抹茶は、特に若年層や抹茶初心者を中心に人気が高まっています。この分野は従来型要素と甘味のバランスを重視し、より親しみやすい風味で幅広い層を惹きつけています。これらの分野は、日本の抹茶市場における嗜好の多様性を示しており、伝統と革新の両方を体現しています。

配合別:プレーン(最大シェア)対 フレーバー(急成長中)

日本の抹茶市場において、配合セグメントは消費者の明確な嗜好差を示しており、プレーン配合が大きなシェアを占めています。この優位性は、健康志向の消費者や本物の風味を求める層に支持されるプレーン抹茶の従来型に起因します。一方、フレーバー付き抹茶は、特に革新的な味を求める若年層を中心に人気が高まっています。機能性飲料への需要拡大もこのカテゴリーの成長に寄与しています。消費者が多様性と新たな味覚体験を求め続ける中、フレーバー抹茶はより速い成長率が見込まれます。この傾向は、利便性と即飲タイプの需要増加、ウェルネス製品への関心の高まりによって牽引されています。さらに、ユニークな風味の組み合わせの開発が消費者を惹きつけ、フレーバー抹茶を市場において活気ある競争の激しいカテゴリーにしています。レストランやカフェもこれらのフレーバーを取り入れており、認知度と販売可能性をさらに高めています。

プレーン:主流 vs. フレーバー:新興

プレーンな抹茶は、従来型で純粋な風味と高い抗酸化作用が特徴であり、健康効果を求める健康志向の消費者に支持されています。長年にわたる文化的意義と、抹茶の本来の味わいを好む純粋主義者層の支持により、市場を支配しています。一方、フレーバー抹茶は新興トレンドとして、ユニークな味を求める若い層に向けた革新的なブレンドを提供しています。フレーバータイプには果物やスパイスなどが配合されることが多く、より幅広い層に受け入れられています。このセグメントの成長は新奇性への需要に支えられており、多様な風味プロファイルが市場を拡大し新規顧客を獲得する可能性を示しています。

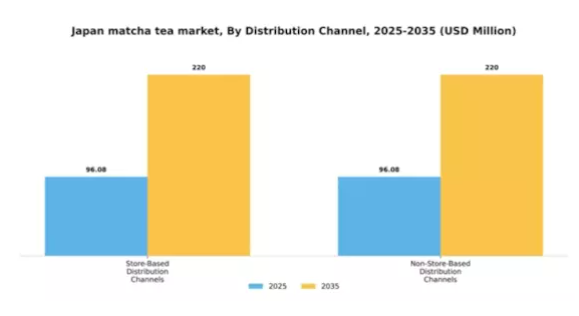

流通チャネル別:店舗販売(最大)対 非店舗販売(最速成長)

店舗型流通チャネルは日本の抹茶市場において大きなシェアを占めており、消費者は製品の試飲や選択のために実店舗での小売体験を好みます。これらのチャネルにはスーパーマーケットや専門店が含まれ、顧客が様々な抹茶の種類やブランドを直接体験できる場を提供しています。一方、非店舗型流通は現在シェアは小さいものの、利便性と品揃えを求める多くの消費者にとってオンラインショッピングが好まれる手段となるにつれ、急速に勢いを増しています。成長傾向は、変化する消費者行動とオンラインショッピングへの嗜好の高まりに大きく影響されています。デジタルプラットフォームが詳細な商品情報や顧客レビューでショッピング体験を向上させる中、非店舗型チャネルは最も急速に成長するセグメントと見込まれています。さらに、ソーシャルメディアやEコマース施策の影響が抹茶製品の認知度と入手可能性を高め、オンラインストアでの購入を求める若年層の顧客層を惹きつけています。

店舗販売(主流)対 非店舗販売(新興)

店舗販売チャネルは現在、日本の抹茶市場を支配しており、消費者が直接製品を体験できる機会を提供するとともに、確立された小売ブランドに伴う信頼性の恩恵を受けています。これらのチャネルには、従来型のスーパーマーケットや専門店が含まれ、豊富な抹茶の品揃えを備えていることが多くあります。一方、非店舗型チャネルはオンラインショッピングの利便性を活かし、消費者が自宅から直接多様な抹茶製品を購入できる重要なセグメントとして台頭しています。この分野は特に、利便性と多様な製品へのアクセスを重視するテクノロジーに精通した若年層に強くアピールしています。

主要プレイヤーと競争環境

抹茶市場は、従来型の手法と現代的イノベーションが融合したダイナミックな競争環境を示しています。主な成長要因としては、消費者の健康意識の高まり、様々な料理用途における抹茶の人気上昇、そして電子商取引プラットフォームの拡大が挙げられます。一保堂茶舗(日本)、愛屋(日本)、エンチャ(アメリカ)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションを確立しています。一保堂茶舗(日本)は高品質基準と従来型栽培法の維持に注力し、愛屋(日本)は持続可能性と有機認証を重視しています。エンチャ(アメリカ)は、日本から直接調達したプレミアム抹茶を推進することでニッチ市場を開拓し、健康志向の消費者層にアピールしています。これらの戦略が相まって、品質、信頼性、消費者エンゲージメントを優先する競争環境が形成されています。

事業戦略面では、製造の現地化やサプライチェーンの最適化が進み、効率化とコスト削減が図られています。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要プレイヤーは品質基準や消費者期待を設定する上で大きな影響力を有しています。この競争構造はイノベーションと差別化を促し、中小ブランドにはニッチ市場獲得のための独自の売り込みポイント(USP)構築が求められています。

2025年10月、一保堂茶舗(日本)は健康志向の消費者をターゲットとした有機抹茶製品の新ラインを発表しました。この戦略的展開は有機製品への需要拡大に対応するだけでなく、同社の品質と持続可能性への取り組みを強化するものです。製品ラインの拡充により、一保堂茶舗(日本)はより幅広い顧客層の獲得を目指し、プレミアムセグメントにおける市場シェア拡大の可能性を高めています。

2025年9月、愛屋茶業(日本)は北米アメリカにおける流通網強化のため、大手健康食品小売業者との提携を発表しました。この協業は、成長著しい健康食品市場への参入を可能とし、消費者の認知度向上と製品入手容易化につながる点で意義深いものです。また、現地の嗜好に合わせた新製品ラインの導入を促進し、同地域における愛屋茶業の地位をさらに確固たるものとする可能性があります。

2025年8月、エンチャ(アメリカ)は抹茶製品の定期購入サービスを開始し、顧客ロイヤルティの向上と購入プロセスの効率化を図りました。この取り組みは、企業が革新的なプラットフォームを通じて消費者との関わりを深めようとする市場のデジタル化傾向を反映しています。定期購入モデルを提供することで、エンチャ(アメリカ)は安定した収益を確保できるだけでなく、ブランドを支持する抹茶愛好家のコミュニティ形成も促進しています。

2025年11月現在、抹茶市場における競争トレンドとしては、デジタル化、サステナビリティ、サプライチェーン管理へのAI技術統合への顕著な注力が挙げられます。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この移行は消費者の期待を再定義し、ブランドが提供品において品質と持続可能性を優先することを迫る可能性があります。

日本抹茶市場の主要企業には以下が含まれます

産業動向

日本抹茶市場はここ数ヶ月で大きな進展を遂げており、消費者の間で抹茶が健康志向の選択肢として認知されつつあります。ルイボスティー、ドーマッチャ、ハーニーアンドサンズなどの企業は、有機認証やスペシャルティブレンドを含む製品ラインの拡大を進めています。2023年6月には、ミズバ茶業株式会社がグルメカフェやレストラン向けの高級抹茶製品ラインを新たに発売し、ブランドの認知度向上とハイエンド市場への対応を図りました。一方、ミドリ・スプリングと一保堂茶舗はサプライチェーン効率の向上を報告しており、これが市場評価に好影響を与えています。

ハーニー・アンド・サンズ社は複数の健康志向小売業者との提携を開始し、流通チャネルをさらに拡大しています。2023年10月現在、選定企業間で大きな合併・買収は報告されていません。注目すべき市場成長トレンドとしては、抹茶の健康効果に対する消費者意識の高まりにより、市場価値全体が15%増加した点が挙げられます。さらに、愛屋茶業や丸久小山園などの企業が推進する持続可能性への取り組みが注目を集めており、環境に配慮した製品への需要増加と合致しています。これは過去2~3年間の日本茶業界における広範なトレンドを反映するものです。

今後の見通し

日本抹茶市場 将来展望

抹茶市場は、健康意識の高まりとプレミアム製品への需要拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.82%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 消費者向け直接販売のための電子商取引プラットフォームの拡大。

- ミレニアル世代をターゲットとした革新的な抹茶ベース飲料の開発。

- 健康・ウェルネスブランドとの提携による共同ブランド製品。

2035年までに、抹茶市場は大幅な成長と多様化を達成すると予想されます。

市場セグメンテーション

日本抹茶市場 形態別展望

- レディ・トゥ・ドリンク

- インスタントプレミックス

- 粉末形態

日本抹茶茶市場 種類別見通し

- 従来型

- 甘味付き

- 甘味なし

日本抹茶茶市場 用途別見通し

- 通常茶

- 食品

- 化粧品

- 抹茶飲料

- 個人市場

日本抹茶茶市場 配合別見通し

- プレーン

- フレーバー付き

日本抹茶茶市場 流通チャネル別見通し

- 店舗ベース流通チャネル

- 非店舗ベース流通チャネル

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 用途別化学品・材料(百万米ドル)

4.1.1 通常茶

4.1.2 食品

4.1.3 化粧品

4.1.4 抹茶飲料

4.1.5 個人市場

4.2 化学品および材料、形態別(百万米ドル)

4.2.1 飲用準備済み

4.2.2 インスタントプレミックス

4.2.3 粉末形態

4.3 化学品および材料、種類別(百万米ドル)

4.3.1 従来型

4.3.2 甘味添加

4.3.3 無糖

4.4 化学品・材料、製剤別(百万米ドル)

4.4.1 プレーン

4.4.2 フレーバー

4.5 化学品・材料、流通経路別(百万米ドル)

4.5.1 店舗ベースの流通経路

4.5.2 非店舗ベースの流通経路

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 一保堂茶舗(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 抹茶このみ(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エンチャ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Aiya(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Jade Leaf Matcha(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Kiss Me Organics(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ザ・マッチャ・メイデン(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マッチャフル(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主な戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における形態別分析

6.4 日本市場における種類別分析

6.5 日本市場における配合別分析

6.6 日本市場における流通チャネル別分析

6.7 化学品・材料の主要購買基準

6.8 MRFRの調査プロセス

6.9 化学品・材料のDRO分析

6.10 推進要因の影響分析:化学品・材料

6.11 抑制要因の影響分析:化学品・材料

6.12 供給/バリューチェーン:化学品および材料

6.13 用途別化学品および材料、2024年(シェア%)

6.14 用途別化学品および材料、2024年~2035年(百万米ドル)

6.15 形態別化学品・材料市場、2024年(シェア率)

6.16 形態別化学品・材料市場、2024年から2035年(百万米ドル)

6.17 化学品・材料、種類別、2024年(%シェア)

6.18 化学品・材料、種類別、2024年から2035年(百万米ドル)

6.19 化学品・材料、配合別、2024年(%シェア)

6.20 化学品および材料、製剤別、2024年から2035年(百万米ドル)

6.21 化学品および材料、流通チャネル別、2024年(シェア%)

6.22 流通チャネル別化学品・材料市場規模、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 形態別、2025-2035年(百万米ドル)

7.2.3 種類別、2025-2035年(百万米ドル)

7.2.4 製剤別、2025-2035年(百万米ドル)

7.2.5 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携