❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、スマートホーム市場におけるブロックチェーンの市場規模は、2024年に1462万米ドルと推定されております。

スマートホーム向けブロックチェーン市場は、2025年の1978万米ドルから2035年までに4億488万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)35.2%を示すと予測されております。

主要な市場動向とハイライト

日本のスマートホーム向けブロックチェーン市場は、技術進歩と消費者需要に牽引され、大幅な成長が見込まれております。

- セキュリティ機能の強化が、スマートホーム分野における消費者の主要な関心事となっております。

- エネルギー管理ソリューションは、住宅所有者がエネルギー消費の最適化とコスト削減を求める中で、注目を集めております。

- デバイスの相互運用性はますます重要性を増しており、様々なスマートホーム技術間のシームレスな統合を促進しております。

- スマートホーム自動化への需要拡大とサイバーセキュリティ懸念の高まりが、市場拡大を推進する主要な要因となっております。

主要企業

IBM(アメリカ)、Microsoft(アメリカ)、Samsung(韓国)、Siemens(ドイツ)、Honeywell(アメリカ)、Cisco(アメリカ)、Oracle(アメリカ)、Wink(アメリカ)

日本のスマートホーム市場におけるブロックチェーン動向

スマートホーム市場におけるブロックチェーンは、技術の進歩と、強化されたセキュリティおよび自動化に対する消費者需要の高まりを背景に、現在著しい進化を遂げております。日本では、ブロックチェーン技術をスマートホームシステムに統合することが、データプライバシーとセキュリティに関する懸念に対処する有望な解決策を提供すると考えられております。家庭内の相互接続性が高まるにつれ、安全な取引と信頼性の高いデータ管理の必要性が極めて重要になっております。この傾向は、消費者の信頼をさらに高め、ブロックチェーン技術を活用したスマートホームデバイスの普及を促進する可能性が高いです。さらに、日本政府はスマート技術の導入を積極的に推進しており、これがブロックチェーンを活用したスマートホーム市場の成長をさらに促進する可能性があります。エネルギー効率と持続可能性の向上を目指す取り組みが注目を集めており、消費者が利便性の向上だけでなく環境目標への貢献も兼ね備えたソリューションに関心を強めていることを示唆しています。ブロックチェーンとスマートホーム技術の融合は、データの完全性とセキュリティを確保しつつユーザー体験を向上させる革新的なアプリケーションの創出につながる可能性があります。市場が発展を続ける中、将来の成長と消費者行動への影響を理解するためには、これらの動向を注視することが不可欠です。

強化されたセキュリティ機能

ブロックチェーン技術が提供する強化されたセキュリティ機能は、スマートホーム市場に恩恵をもたらす可能性があります。分散型台帳を活用することで、スマートホームデバイスはユーザーデータの安全性と改ざん防止を保証できます。この点は、データプライバシーが重要な懸念事項である日本の消費者にとって特に魅力的です。その結果、ブロックチェーンの統合は、スマートホームソリューションに対する消費者の信頼向上につながる可能性があります。

エネルギー管理ソリューション

エネルギー管理は、ブロックチェーンを活用したスマートホーム市場における焦点となりつつあります。日本の持続可能性への取り組みを踏まえ、ブロックチェーン技術は効率的なエネルギー分配と消費追跡を促進できます。ブロックチェーンを搭載したスマートホームはエネルギー使用を最適化し、住宅所有者がエネルギー消費を効果的に監視・管理することを可能にします。この傾向は、エネルギー効率と環境持続可能性に関する国家目標に沿ったものです。

デバイスの相互運用性

ブロックチェーンを活用したスマートホーム市場では、様々なスマートデバイス間の相互運用性向上の傾向が見られます。ブロックチェーンはユニバーサルプロトコルとして機能し、異なるデバイスやプラットフォーム間のシームレスな通信を可能にします。複数のスマートホーム製品を併用する傾向が強い日本では、この相互運用性がユーザー体験を向上させ、操作を効率化することで、潜在的な購入者にとってスマートホームの魅力を高める可能性があります。

日本のスマートホーム市場におけるブロックチェーン推進要因

高まるサイバーセキュリティへの懸念

日本におけるサイバーセキュリティへの懸念の高まりが、スマートホーム市場におけるブロックチェーンの普及を促進しています。接続デバイスの増加に伴い、ハッキングやデータ侵害への脆弱性が顕著になってきています。ブロックチェーン技術は分散型で安全な枠組みを提供し、これらのリスクを軽減することが可能です。最近の調査によると、日本の消費者の約60%がスマートホームデバイスのセキュリティに懸念を抱いていることが示されています。この高まる認識は、データの完全性とユーザーのプライバシーを強化するブロックチェーンソリューションの需要を促進し、ひいてはスマートホーム技術に対する消費者の信頼感を高めることが期待されます。

消費者の認知度と教育

ブロックチェーン技術に関する消費者の認知度と教育は、日本で徐々に高まっており、スマートホーム市場におけるブロックチェーンの重要な推進力となっています。セキュリティや透明性の向上といったブロックチェーンの利点について理解を深める個人が増えるにつれ、ブロックチェーンを活用したスマートホームソリューションへの需要は高まる見込みです。テクノロジー企業や政府機関による教育活動は、ブロックチェーンがスマートホームエコシステムをいかに改善できるかについての理解を深めています。この知識基盤の拡大は、ブロックチェーンソリューションを積極的に求める情報通の消費者層を生み出し、市場成長を促進する可能性があります。

スマートホームオートメーションの需要拡大

日本におけるスマートホームオートメーションの需要増加は、ブロックチェーンを活用したスマートホーム市場にとって重要な推進力です。消費者が利便性と効率性の向上を求める中、ブロックチェーン技術の統合はスマートデバイスを管理するための安全かつ透明性の高い手段を提供します。最近のデータによると、日本のスマートホーム市場は2026年までに約200億ドル規模に達し、年平均成長率(CAGR)は約15%と予測されています。この成長は、シームレスなデバイス間通信とデータ管理を可能にするブロックチェーンソリューションへの投資を促進し、スマートホームシステムにおけるユーザー体験と信頼性の向上につながるでしょう。

ブロックチェーン技術に対する規制面の支援

日本の規制枠組みはブロックチェーン技術をますます支援する方向へと向かっており、これはスマートホーム市場におけるブロックチェーンの重要な推進力となっています。日本政府は、スマートホームを含む様々な分野におけるセキュリティと効率性の向上にブロックチェーンが持つ可能性を認識しています。イノベーションの促進と消費者保護の確保を目的とした取り組みは、ブロックチェーンソリューションの導入を後押しする可能性が高いです。2025年時点で、政府はブロックチェーンの研究開発支援に1億ドル以上を割り当てており、これによりスマートホーム環境におけるより堅牢なアプリケーションが実現され、最終的には消費者と企業の双方に利益をもたらす可能性があります。

スマートホーム技術への投資増加

日本におけるスマートホーム技術への投資は顕著な増加を見せており、これはブロックチェーンを活用したスマートホーム市場にとって重要な推進力となっています。スマートホームスタートアップへのベンチャーキャピタル資金調達は過去1年間で30%以上増加しており、ブロックチェーンを組み込んだ革新的なソリューションへの強い関心を反映しています。この資金流入により、機能性とセキュリティの向上を目的としたブロックチェーンを活用した先進的なスマートホームアプリケーションの開発が加速すると予想されます。市場が成熟するにつれ、ブロックチェーン技術の統合は標準機能となり、消費者にとっての総合的な価値提案を高める可能性が高いです。

市場セグメントの洞察

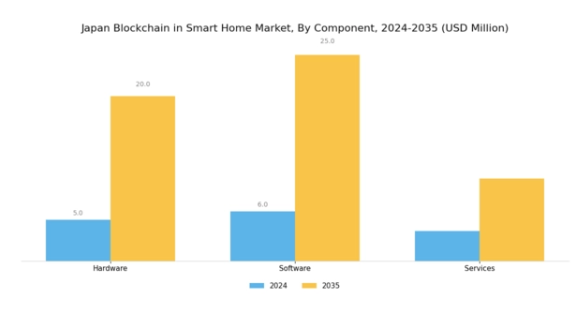

スマートホーム市場におけるブロックチェーン コンポーネント別インサイト

日本のスマートホーム市場におけるブロックチェーンの構成要素セグメントは、産業の展望を形作る上で極めて重要な役割を担っており、ハードウェア、ソフトウェア、サービスなど多様な要素を包含しています。これらの各カテゴリーは市場動向に大きく貢献し、ブロックチェーン技術のスマートホームアプリケーションへの統合を促進します。ハードウェアは、接続性とセキュリティを強化するデバイスを包含し、堅牢な基盤インフラを提供します。これにはスマートセンサー、IoTデバイス、セキュリティシステムが含まれ、効率的で安全なスマートホーム環境を構築する上で不可欠です。

一方、ソフトウェアソリューションは、デバイス間のシームレスな相互運用性を実現し、安全なデータ取引を促進するとともに、エネルギー管理やセキュリティ自動化など様々な用途において、住宅所有者がスマートコントラクトを活用できるようにすることに重点を置いています。

日本におけるホームオートメーションとエネルギー効率への関心の高まりは、統合ソフトウェアソリューションへの需要増加につながっており、この分野の大きな成長可能性を反映しています。一方、サービス分野はコンサルティング、設置、保守を提供することで重要な役割を果たし、スマートホームにおけるブロックチェーン技術の効果的な導入と運用を保証します。消費者の間で高まるデータプライバシーとセキュリティへの懸念が、これらのサービス需要を牽引しており、各家庭が強化されたセキュリティ対策の導入を模索しているためです。

総じて、コンポーネント分野は、住宅所有者がスマートライフを完全に享受するために必要な基本ツールとサポートを提供することで、日本のスマートホーム向けブロックチェーン市場の進展に不可欠です。技術の進歩は継続的にイノベーションを促進し、ユーザー体験を向上させています。

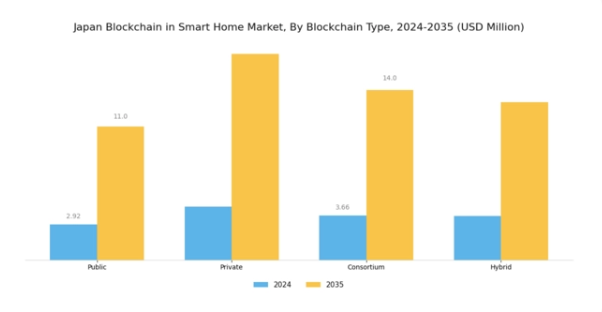

ブロックチェーンを活用したスマートホーム市場 ブロックチェーン種類別インサイト

日本のブロックチェーンを活用したスマートホーム市場におけるブロックチェーン種類セグメントは、革新的なホームオートメーションと統合に不可欠な多様なフレームワークを提示しています。パブリックブロックチェーンはオープンアクセス環境を提供し、透明性と分散化を促進します。これは、プライバシーと制御を求めるユーザーのニーズに合致します。一方、プライベートブロックチェーンは特定の組織向けに設計されており、強化されたセキュリティと現地規制への準拠を可能にします。これは、消費者信頼が最優先される市場において極めて重要です。

コンソーシアム型ブロックチェーンは、公益事業会社やスマートデバイスメーカーなど様々なステークホルダーを連携させる協働アプローチを実現し、スマートホームエコシステムにおける相互接続性とデータ共有を最適化します。

ハイブリッド型ブロックチェーンは、パブリックとプライベートの両フレームワークの利点を組み合わせ、柔軟性と拡張性を提供します。スマートホーム技術の進化に伴い、これらの特性はますます必要不可欠となっています。日本政府がスマートシティ構想やモノのインターネット(IoT)統合を推進する中、これらのブロックチェーンの種類は一層顕著であり、それぞれが日本市場特有の課題と機会に対応しています。安全かつ効率的なスマートホームソリューションへの需要増加は、日本における持続可能で相互接続された生活環境の構築において、これらのブロックチェーン分野の重要性を引き続き強化しています。

スマートホーム市場におけるブロックチェーンの応用事例

日本のスマートホーム市場におけるブロックチェーンは、特に「応用分野」において著しい進化を遂げています。この分野には、ホームセキュリティ、ホームオートメーション、ホームエンターテインメント、ホーム医療などが含まれます。住宅所有者への利便性、効率性、安全性の向上をもたらすため、この分野は極めて重要です。

例えばホームセキュリティは、安全面への懸念の高まりから重要性を増しており、ブロックチェーンを活用した安全なデータ伝送やデバイス認証を実現する先進的なソリューションが生まれています。ホームオートメーション分野では、エネルギー効率とユーザー体験の向上に焦点が当てられています。一方、ホームエンターテインメント分野では没入型技術によりパーソナライズされたコンテンツ配信が実現され、ユーザーエンゲージメントの強化が進んでいます。

日本における高齢化社会の進展に伴い、在宅医療の重要性が増しています。遠隔患者モニタリングや予防的健康管理を可能にするイノベーションが推進されています。全体として、日本のスマートホーム向けブロックチェーン市場はこれらのトレンドの恩恵を受ける見込みであり、消費者が生活の質向上に向けた統合型インテリジェントソリューションを求める中で成長機会が明らかになりつつあります。

主要プレイヤーと競争環境

日本のブロックチェーン・スマートホーム市場は、技術進歩とスマートホームソリューションに対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、Samsung(韓国)などの主要プレイヤーは、技術的専門性と豊富なリソースを活用する戦略的ポジションを確立しています。IBM(アメリカ)は、スマートホームデバイスのセキュリティと相互運用性を強化するため、ブロックチェーン技術を統合したWatson IoTプラットフォームを通じたイノベーションに注力しています。一方、Microsoft(アメリカ)は、Azureを活用したスマートホーム向けブロックチェーンアプリケーションの促進に重点を置き、パートナーシップとクラウドソリューションを重視しています。Samsung(韓国)は、地域展開を積極的に推進し、デバイス接続性とユーザー体験の向上を図るため、SmartThingsエコシステムへのブロックチェーン統合を進めています。これらの戦略が相まって、イノベーションと技術統合を優先する競争環境が醸成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率化とコスト削減が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により、各社が独自の価値提案や技術的進歩を通じて差別化を図るため、多様な製品提供とイノベーションが可能となっています。

2025年10月、IBM(アメリカ)は日本の主要通信事業者との提携を発表し、スマートホームセキュリティ強化を目的としたブロックチェーン基盤プラットフォームの開発を進めています。この戦略的動きは、IBMのイノベーションへの取り組みを強化するだけでなく、日本におけるセキュアなスマートホームソリューションの需要拡大に参入する立場を確立する点で重要です。この提携により、IBMのブロックチェーン技術における専門知識と通信の広範な市場リーチが活用され、競争環境の再構築が期待されます。

2025年9月、マイクロソフト(アメリカ)はスマートホームアプリケーション向けにAIとブロックチェーン技術を統合する新たな取り組みを開始しました。この取り組みは、パーソナライズされた自動化ソリューションを提供することでユーザー体験の向上を目指しています。この動きの戦略的重要性は、マイクロソフトがクラウドコンピューティングとAIの強みをブロックチェーンと組み合わせることで、より堅牢で知的なスマートホームエコシステムを構築できる点にあります。この統合は顧客ロイヤルティの向上と市場浸透につながり得ます。

2025年8月、サムスン(韓国)はSmartThingsプラットフォーム内に新たなブロックチェーン機能を発表し、ユーザーが分散型ネットワークを通じてスマートデバイスを安全に管理できるようにしました。この開発は、スマートホーム市場における主要な懸念事項の一つであるユーザーの信頼性とセキュリティを強化する点で極めて重要です。セキュリティとユーザー制御を優先することで、サムスンはスマートホームにおけるブロックチェーン技術統合のリーダーとしての地位を確立しています。

2025年11月現在、競争動向はブロックチェーンを活用したスマートホーム市場において、デジタル化、持続可能性、AI統合への強い注力を示しています。戦略的提携が産業の様相を形作る傾向が強まっており、各社はイノベーション推進における協業の価値を認識しています。今後、競争上の差別化は従来型の価格競争から、技術革新、信頼性、サプライチェーン効率への焦点へと移行する見込みです。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調しています。

日本のブロックチェーンを活用したスマートホーム市場における主要企業には以下が含まれます

産業動向

日本のブロックチェーン・スマートホーム市場における最近の動向は、スマートホームシステムのセキュリティと効率性を高めるためのブロックチェーン技術統合への関心の高まりを示しています。ソニーやパナソニックなどの企業は、ユーザー体験の最適化と安全なデータ処理の提供を目的として、スマート家電向けのブロックチェーン応用を積極的に模索しています。

2023年8月、NTTデータはホームオートメーションシステム向けに特化したブロックチェーンソリューションの開発を目的として、富士通との提携を発表しました。これはスマートホーム分野の獲得を目指す戦略的な動きを反映しています。一方、リコーはスマートデバイスのサプライチェーンプロセス効率化にブロックチェーンを導入し、透明性と説明責任の向上を図っています。特にコインチェックのブロックチェーン基盤型エネルギー管理システムへの進出も注目を集めています。

成長面では、安全で自動化された生活ソリューションへの消費者需要の高まりを背景に、日本のスマートホーム向けブロックチェーン市場規模は大幅に拡大すると予測されています。

その他の主要な動きとしては、2022年6月にNECがブロックチェーンを活用したホームセキュリティシステムを発表したこと、2023年2月に日立製作所がSmartRentと提携し、IoTとブロックチェーンを統合した効率的な住宅ソリューションを推進していることが挙げられます。これらの進展は、日本のスマートホーム分野において、より安全でつながりのある未来の基盤を築きつつあります。

今後の展望

日本のスマートホーム向けブロックチェーン市場の将来展望

日本のスマートホーム向けブロックチェーン市場は、セキュリティとエネルギー効率への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)35.24%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 安全なスマートホーム取引のためのブロックチェーン統合

- 分散型エネルギー管理システムの開発

- ブロックチェーンベースのホームオートメーションプラットフォームの構築

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本のスマートホーム市場におけるブロックチェーンの種類別展望

- パブリック

- プライベート

- コンソーシアム

- ハイブリッド

日本のスマートホーム市場におけるブロックチェーンのコンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本のスマートホーム市場におけるブロックチェーンのアプリケーション別展望

- ホームセキュリティ

- ホームオートメーション

- ホームエンターテインメント

- ホーム医療

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報技術(IT)と通信技術(CT)、構成要素別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、種類別(百万米ドル)

4.2.1 公共

4.2.2 民間

4.2.3 コンソーシアム

4.2.4 ハイブリッド

4.3 情報通信技術、用途別(百万米ドル)

4.3.1 ホームセキュリティ

4.3.2 ホームオートメーション

4.3.3 ホームエンターテインメント

4.3.4 ホーム医療 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft (アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 サムスン(韓国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シーメンス(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ハネウェル (アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シスコ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 オラクル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ウィンク(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における種類別分析

6.4 日本市場におけるアプリケーション別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(%シェア)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術(ICT)、種類別、2024年(シェア率)

6.14 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(%シェア)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携