❖本調査資料に関するお問い合わせはこちら❖

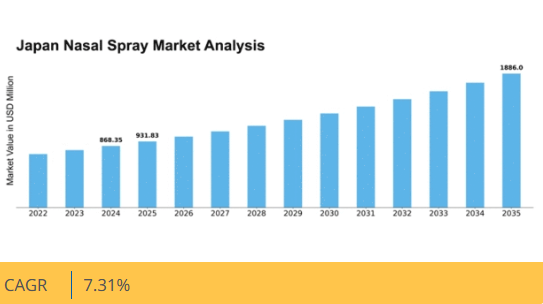

マーケットリサーチフューチャーの分析によると、日本の鼻スプレー市場規模は2024年に8億6835万米ドルと推定された。日本の鼻スプレー市場は、2025年の9億3183万米ドルから2035年までに18億8600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.3%を示すと予測されている。

主要市場動向とハイライト

日本の鼻スプレー市場は、革新的で健康志向のソリューションへの顕著な移行を経験している。

- 日本の鼻スプレー市場で最大のセグメントはアレルギー緩和製品であり、効果的なソリューションへの需要増加が牽引している。

- 天然成分配合が注目を集めており、より安全な代替品を求める健康志向の消費者に訴求している。

- 送達システムの技術的進歩が製品の有効性とユーザー体験を向上させ、市場成長に寄与している。

- アレルギーの増加傾向とセルフメディケーションへの移行が、市場を牽引する主要な推進力となっている。

日本鼻スプレー市場

CAGR

7.31%

市場規模と予測

2024年市場規模868.35 (百万米ドル)2035年市場規模1886.0 (百万米ドル)CAGR (2025 – 2035)7.31%

主要企業

AstraZeneca (GB), Boehringer Ingelheim (DE), GlaxoSmithKline (GB), Johnson & Johnson (US), Merck & Co. (US), Novartis (CH), Pfizer (US), Sanofi (FR), Teva Pharmaceutical Industries (IL)

日本鼻スプレー市場の動向

日本の鼻腔スプレー市場は現在、健康とウェルネスに対する消費者の意識向上を背景に顕著な成長を遂げている。この傾向は主に呼吸器疾患の増加率の上昇に大きく影響されており、効果的な治療法の需要拡大につながっている。さらに、鼻腔スプレーの利便性と使いやすさは、若年層から高齢者層まで幅広い層に支持されている。その結果、メーカーは多様な消費者ニーズに応える革新的な製剤の開発に注力しており、市場動向を活性化させている。さらに、日本の規制環境は新製品導入を後押しする傾向にあり、これが市場拡大をさらに促進する可能性がある。既存製薬企業と新興企業の共存は競争環境を醸成し、製品提供の継続的改善を促している。この環境は、投与システムや製剤の進歩につながり、鼻スプレーの効果性と使いやすさを向上させるだろう。全体として、鼻スプレー市場は消費者の嗜好変化と製薬技術の進歩を反映し、持続的な成長が見込まれる。

アレルギー緩和への需要増加

鼻スプレー市場では、特にアレルギー緩和を目的とした製品への需要が増加している。季節性アレルギーとその生活の質への影響に対する認識が高まる中、消費者は効果的な解決策を求めている。この傾向により、メーカーは様々なアレルギー反応に対応する専門的な製剤を含むよう、製品ラインの革新と拡大を迫られている。

天然成分への注目

鼻スプレー製剤において天然成分の使用への顕著な移行が見られる。消費者の健康意識が高まり、合成添加物を少なくした製品を選ぶ傾向が強まっている。この傾向を受け、企業はハーブや有機成分の活用を模索しており、鼻腔スプレー市場における自社製品の訴求力向上につながる可能性がある。

送達システムの技術的進歩

送達システムの革新が鼻腔スプレー市場を変革している。鼻腔スプレーによる薬剤送達の効率性と有効性を向上させる新技術が開発されている。こうした進歩は吸収率の向上や治療効果の増強につながり、より多くの消費者をこれらの製品に引き付ける可能性があります。

日本の鼻スプレー市場を牽引する要因

高まる健康意識

日本では消費者の健康意識が高まる傾向にあり、これが鼻スプレー市場に好影響を与えています。呼吸器の健康維持の重要性に対する認識が高まるにつれ、アレルギーや風邪の予防策として鼻スプレーを利用する人が増加しています。鼻スプレー市場はこの傾向に対応し、症状緩和だけでなく鼻腔全体の健康促進を目的とした製品開発を進めている。これには天然成分配合スプレーや保湿効果を備えた製品の導入が含まれる。Market Research Futureは、消費者が購入判断において健康を優先するため、健康効果を強調した製品が市場シェアを拡大する可能性が高いと示唆している。健康志向製品へのこのシフトは、日本の鼻スプレー市場拡大につながる可能性がある。

セルフメディケーションへの移行

日本の鼻スプレー市場では、消費者の市販薬(OTC)製品への嗜好を背景に、セルフメディケーションへの顕著な移行が観察されている。この傾向は、薬局や小売店での鼻スプレーの入手可能性が高まり、消費者が処方箋なしにこれらの製品を入手できるようになったことに起因している。鼻スプレーの利便性と、アレルギーや鼻づまりといった一般的な症状への効果の高さが相まって、消費者の間で人気を集めている。市場データによれば、OTC鼻スプレーは市場全体の大きなシェアを占めており、セルフケア志向の高まりを反映している。消費者が自身の健康に関する知識を深め、即効性のある緩和手段を求める傾向が強まるにつれ、この変化は継続し、鼻スプレー市場の成長を促進する見込みである。

アレルギー患者の増加

日本の鼻スプレー市場は、人口におけるアレルギー患者の増加により成長を遂げている。報告によれば、日本人の約30%がアレルギー性鼻炎に悩まされており、効果的な治療法への需要が高まっている。この傾向は花粉シーズンに特に顕著で、消費者は鼻スプレーによる症状緩和を求める。鼻スプレー市場は、特定のアレルゲンを標的とした革新的な製剤を導入することでこの需要に対応し、効果性を高めている。さらに、医療従事者におけるアレルギー管理の意識向上も市場拡大に寄与しており、第一選択治療として鼻スプレーを推奨する傾向が強まっている。高齢化が進むにつれアレルギー発生率は上昇すると予測され、日本の鼻スプレー市場は持続的な成長軌道にあると言える。

新規製品に対する規制面の支援

日本の規制環境は鼻スプレー市場形成において重要な役割を果たしている。新規鼻噴霧剤製剤の承認プロセスを効率化する保健当局の最近の取り組みは、イノベーションと市場参入を促進している。この規制支援は、アンメットメディカルニーズに対応する新規製品導入を目指す企業にとって特に有益である。こうした好条件により、鼻噴霧剤市場には新規参入企業と製品が流入する可能性が高い。加えて、規制ガイドラインにおける安全性と有効性の重視は、消費者が高品質な鼻噴霧剤を利用できることを保証している。この支援的な規制枠組みは競争を促進し、鼻腔スプレー市場内の成長を牽引する可能性があり、最終的には効果的な治療選択肢の拡大を通じて消費者に利益をもたらすでしょう。

製剤における技術革新

製剤および送達システムにおける技術的進歩は、日本の鼻腔スプレー市場に大きな影響を与えています。定量噴霧式吸入器や高度な噴霧機構などの革新は、鼻腔スプレーの精度と有効性を高めます。これらの開発はユーザー体験を向上させるだけでなく、有効成分の生物学的利用能を高め、治療効果の向上につながっています。より効率的でユーザーフレンドリーな製品開発を目指す継続的な研究開発の取り組みが、鼻腔スプレー市場に恩恵をもたらす可能性が高いです。さらに、鼻腔スプレーデバイスへのスマートテクノロジーの統合により、消費者に個別化された投与オプションを提供し、治療計画の順守率向上に寄与する可能性があります。これらの技術が進化するにつれ、日本の鼻腔スプレー市場の競争環境を再構築する可能性があります。

市場セグメントの洞察

日本鼻スプレー市場セグメントの洞察

日本鼻スプレー市場セグメントの洞察

鼻スプレー市場製品タイプ別洞察

鼻スプレー市場製品タイプ別洞察

日本鼻スプレー市場は著しい成長を見せており、多様な消費者ニーズに対応する様々な製品タイプが存在します。主要製品タイプには、充血除去鼻スプレー、ステロイド鼻スプレー、塩水溶液または生理食塩水鼻スプレー、その他が含まれます。各セグメントはアレルギーから副鼻腔炎まで異なる健康問題に対応し、明確な目的を果たす。充血除去鼻スプレーは炎症による鼻閉塞を緩和し呼吸を楽にする上で極めて重要である。迅速な緩和効果により、風邪や季節性アレルギーに悩む消費者から広く支持されている。

一方、ステロイド鼻スプレーは炎症を軽減し症状を効果的に抑制することで、慢性鼻疾患の管理に重要な役割を果たす。この製品タイプは、アレルギー性鼻炎などより持続的な症状に悩む患者層の間で選好が高まっており、市場動向における重要性を反映している。塩水溶液(生理食塩水)鼻スプレーは、鼻腔ケアにおける穏やかで自然なアプローチとして認知度を拡大中だ。鼻腔の保湿と洗浄能力により、成人・小児双方にとって有用な選択肢となり、日本鼻スプレー市場での人気上昇に寄与している。

さらに「その他」に分類されるセグメントには、特定の症状治療を目的とした複数有効成分配合の複合スプレーなど、様々な特殊処方が含まれます。この多様性により市場は幅広い消費者ニーズに対応可能となり、顧客満足度の向上に寄与しています。日本の人口高齢化が進み鼻腔健康への意識が高まる中、これらの製品タイプの重要性は増大するでしょう。環境変化、汚染、アレルギー有病率の上昇といった要因も、効果的な鼻腔スプレーソリューションへの需要をさらに後押ししています。

日本鼻スプレー市場をこれらの製品タイプに分類することは、特定の健康上の懸念に対処するのに役立つだけでなく、顧客へのリーチとエンゲージメントを最適化することを目的としたターゲットを絞ったマーケティング戦略を促進します。

鼻スプレー市場における容器デザインの洞察

鼻スプレー市場における容器デザインの洞察

日本鼻腔スプレー市場における容器デザインセグメントは、製品機能性とユーザー体験を決定づける上で重要な役割を担う。ユーザーフレンドリーなデザインを重視したポンプボトルと加圧式容器が本市場で主要な形態を占め、消費者の選好を左右する独自の機能性を示している。ポンプボトルは使いやすさと投与量の正確性を提供し、患者のコンプライアンス向上に寄与する一方、加圧式容器は薬剤をエアゾール状で安定供給できる点で支持されている。

日本における慢性呼吸器疾患の増加傾向と高齢化社会の進展が相まって、革新的な鼻腔スプレーソリューションへの需要を後押ししている。さらに、包装技術の進歩が市場成長を牽引しており、メーカーは製品安定性の確保とユーザー利便性の向上を図る方法を模索中である。日本鼻腔スプレー市場のセグメンテーション分析によれば、こうした容器設計は機能性向上だけでなく、競争の激しい医薬品環境におけるブランド差別化にも寄与し、市場拡大と消費者満足度の向上につながっています。

したがって、容器設計セグメントは患者の臨床的・感情的ニーズの両方に応える上で極めて重要であり、日本鼻腔スプレー市場全体の動向を反映しています。

鼻腔スプレー市場における剤形インサイト

鼻腔スプレー市場における剤形インサイト

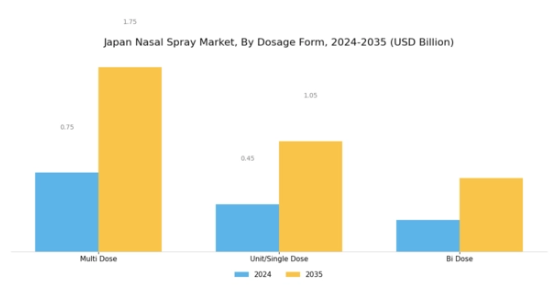

日本鼻スプレー市場は多様な剤形セグメントが特徴であり、患者の服薬遵守率向上と効果的な治療提供において重要な役割を果たす。様々な剤形の中でも、マルチドーズは単一容器から複数回の投与を可能とする利便性と効率性を提供し、継続的な治療を必要とする患者にとって有益である。ユニット/シングルドーズ剤形は安全性と衛生面に重点を置き、各投与量が無菌状態で即使用可能な状態を保証するため、病院や臨床現場で特に需要が高い。

さらに、バイ・ドーズ(2回分)は、単回投与で複数の有効成分を併用できる利点から、特定の患者層のニーズに応える。呼吸器疾患の増加傾向と薬剤製剤・送達システムの進歩が、これらの剤形の進化を牽引している。加えて、治療の個別化傾向と患者快適性への注目の高まりが、日本鼻腔スプレー市場における選好形成に大きく影響し、ダイナミックで競争の激しい環境を生み出している。人口動態の変化と健康意識の高まりに伴い、各剤形は消費者の独自のニーズに応えるため適応を続けています。

鼻スプレー市場における治療分類別インサイト

鼻スプレー市場における治療分類別インサイト

日本の鼻スプレー市場、特に治療分類セグメントでは、呼吸器疾患、アレルギー、その他の鼻腔問題の緩和を目的とした多様な製剤が展開されています。抗ヒスタミン点鼻薬はアレルギー性鼻炎治療における有効性から広く使用され、本市場の重要な構成要素となっている。鼻用ステロイドは炎症の著しい緩和をもたらし、慢性副鼻腔炎への推奨が多いことから、日常医療における重要性が反映されている。マスト細胞阻害剤は普及度は低いものの、アレルギー反応を予防する独自の作用機序を有し、市場内の特殊なニーズに応えている。

抗コリン性鼻スプレーは過剰な粘液産生などの問題に対処し、特定の呼吸器疾患を抱える患者にとって重要です。これらの製剤群は、日本におけるアレルギーや呼吸器疾患の増加傾向に対応し、日本鼻スプレー市場の全体的な成長と多様化に貢献しています。これらのカテゴリーにおける薬剤送達システムと製剤の継続的な進歩は、治療環境における重要性をさらに高め、日本全国の患者の多様なニーズに応えています。

鼻スプレー市場 用途別インサイト

鼻スプレー市場 用途別インサイト

日本鼻スプレー市場の用途セグメントは、地域で蔓延する様々な疾患に対応する多様な用途を包含する。鼻づまりは季節の変わり目に特に顕著な懸念事項であり、効果的な緩和ソリューションへの需要増加を招いている。花粉、環境変化、都市化などの要因により、アレルギー性・非アレルギー性鼻炎も日本で一般的であり、鼻スプレー療法の必要性を高めている。さらに、中枢神経系疾患の増加に伴い、効率的な薬物吸収を可能とする革新的な鼻腔投与システムへの関心が高まっている。

鼻腔スプレーによるワクチン接種は、予防接種の便利な方法として注目を集めており、日本の公衆衛生と予防医療への重点と合致している。その他の用途も鼻腔スプレーの普及に貢献し、患者のコンプライアンス向上と個別化治療を可能にしている。総じて、日本鼻腔スプレー市場は、治療選択肢の拡大、医療実践の進化、ならびに応用分野全体における鼻腔投与システムの利点に関する認識の高まりにより、堅調な成長の可能性を示している。

鼻腔スプレー市場の処方/入手可能性に関する洞察

鼻腔スプレー市場の処方/入手可能性に関する洞察

日本鼻腔スプレー市場の処方/入手可能性セグメントは、患者の多様なニーズに応える幅広い選択肢が特徴である。このセグメントは、鼻づまりやアレルギーを含む様々な健康状態に対する必須ソリューションを提供するため極めて重要である。利便性と迅速な緩和を求める消費者層におけるセルフメディケーション傾向の高まりを背景に、市販鼻スプレーの需要は著しく拡大している。

一方、処方鼻スプレーには医療監督を必要とする製剤が多く含まれ、慢性副鼻腔炎やアレルギーといったより複雑な症状に対応するため、市場全体の構造において重要な役割を維持している。日本の消費者が健康意識を高めるにつれ、安全かつ効果的な治療法への注目がこれらのセグメントの成長に寄与している。

さらに、製品処方と投与機構の革新により、ユーザー体験と有効性が向上している。これにより、市販品と処方薬が共存し、幅広い健康ニーズに対応する日本鼻スプレー市場の競争環境が促進されている。

鼻スプレー市場 エンドユーザーインサイト

鼻スプレー市場 エンドユーザーインサイト

日本の鼻スプレー市場は、在宅医療環境、病院、診療所、地域医療など多様なエンドユーザー環境によって大きく影響を受けています。在宅医療環境は、ライフスタイルの変化や高齢化を背景に、自己治療の選好が高まり、自宅で鼻スプレーを使用できる利便性から重要性を増しています。病院は様々な症状に対する鼻スプレー投与の主要な場として重要な役割を果たしており、効果的な治療法への需要を高めています。

診療所はアクセスのしやすさと専門医療のバランスを提供し、アレルギーや鼻づまりなど医療ニーズに対する鼻スプレーの採用拡大に寄与している。地域医療は患者と医療サービスをつなぐ重要な役割を担い、特に病院へのアクセスが限られる地方地域では、予防医療措置として鼻スプレー治療の使用を推奨することが多い。総じて、日本鼻腔スプレー市場におけるエンドユーザーのセグメンテーションは、健康意識の高まりとこの分野における消費者嗜好の変化に後押しされた、大きな成長可能性を浮き彫りにしている。

主要企業と競争環境

日本の鼻スプレー市場は、革新性、戦略的提携、地域拡大が融合したダイナミックな競争環境を示している。アストラゼネカ(英国)、ジョンソン・エンド・ジョンソン(米国)、メルク(米国)などの主要企業は、それぞれの事業戦略を通じて市場形成に積極的に関与している。アストラゼネカ(英国)は薬剤送達システムの革新に重点を置き、患者の服薬遵守率と治療成果の向上を目指している。一方、ジョンソン・エンド・ジョンソン(米国)は広範な研究能力を活用して先進的な製剤を開発し、治療分野におけるリーダーとしての地位を確立している。メルク(米国)は製品ポートフォリオを強化するための戦略的買収に注力し、市場での競争優位性を高めているようだ。

各社が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかしノバルティス(スイス)やファイザー(米国)といった主要企業の総合的な影響力は、イノベーションと業務効率が最優先される競争環境を形成している。この分散構造はニッチプレイヤーの台頭を可能にする一方、既存企業の支配力は依然として市場動向を形作る重要な要素である。

2025年10月、アストラゼネカ(英国)は慢性副鼻腔炎を対象とした新規点鼻薬の共同開発に向け、日本の主要バイオテック企業との提携を発表した。この提携はアストラゼネカの製品ライン拡充に加え、日本の患者ニーズに対応する現地知見の活用を可能とする戦略的重要性を有する。こうした提携は開発期間の短縮と市場浸透率の向上に寄与する見込みである。

2025年9月、ジョンソン・エンド・ジョンソン(米国)は小児用鼻腔スプレーの新製品ラインを発表した。これは専門的な製剤への需要が高まっている傾向を反映している。この動きは、これまで十分にカバーされていなかった市場セグメントを開拓し、若い患者の特有のニーズに対応しながら同社の市場シェア拡大につながる可能性がある点で重要である。小児用製剤への注力は、家族層のブランドロイヤルティを育み、長期的な顧客基盤を構築する可能性もある。

2025年8月、米国メルク社は鼻腔薬物送達技術を専門とする中小製薬会社の買収を完了した。この買収は、メルク社が技術力を強化し製品ラインを多様化する戦略を示すものである。革新的な送達システムを統合することで、メルク社は鼻腔スプレー製品の有効性と患者体験を改善し、競争力を強化する可能性が高い。

2025年11月現在、鼻腔スプレー市場の競争動向は、デジタル化、持続可能性、製品開発における人工知能の統合によってますます特徴づけられている。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してイノベーションを推進できる。競争環境は価格競争中心から、技術革新とサプライチェーンの信頼性を優先する方向へ移行している。この変化は、将来の差別化が単なるコスト競争ではなく、イノベーション能力と変化する消費者ニーズへの対応力にかかっていることを示唆している。

業界動向

日本の鼻腔スプレー市場では、特に成長と製品開発の面で最近著しい進展が見られている。2023年には、メルク、サノフィ、アッヴィなどの製薬企業が、日本で蔓延するアレルギーや季節性疾患に対応する革新的な鼻スプレー製剤に焦点を当て、製品ポートフォリオの拡大を継続している。特に大塚製薬とカケン製薬は、効果的なマーケティング戦略と、特にアレルギー緩和ソリューションを対象とした日本市場向けの新製品発売により、売上高が急増したと報告している。

M&Aの面では、ジョンソン・エンド・ジョンソンが2023年6月、鼻腔内投与システムを専門とする中小企業の買収を発表し、製品ラインの拡充と日本市場での地位強化を図った。一方、武田薬品工業はアストラゼネカなど他主要企業と連携し、点鼻薬を含む複合療法の開発を進めている。こうした協業は、過去数年間で呼吸器疾患やアレルギーに対する効率的で使いやすい治療法への需要が高まっている日本の医療ニーズに応えるため、主要企業が製品ラインの多様化を図る傾向を示している。

将来展望

日本鼻腔スプレー市場 将来展望

日本の鼻腔スプレー市場は、アレルギー治療と革新的な送達システムへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.31%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 標的療法向け個別化鼻腔スプレー製剤の開発

- 消費者直接販売向け電子商取引プラットフォームの拡大

- コスト効率的な生産のための先進製造技術への投資

2035年までに、鼻腔スプレー市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本鼻腔スプレー市場 エンドユーザー別展望

- 在宅医療環境

- 病院

- 診療所

- 地域医療

日本鼻スプレー市場用途別展望

- 鼻閉

- アレルギー性および非アレルギー性鼻炎

- 中枢神経系障害

- ワクチン

- その他

日本鼻スプレー市場剤形別展望

- 複数回投与

- 単回投与

- 2回投与

日本鼻スプレー市場製品タイプ別展望

- 充血除去鼻スプレー

- ステロイド鼻スプレー

- 生理食塩水溶液/生理食塩水鼻スプレー

- その他

日本鼻スプレー市場 容器設計展望

- ポンプボトル

- 加圧式容器

日本鼻スプレー市場 治療分類展望

- 抗ヒスタミン剤

- 鼻用ステロイド

- 肥満細胞抑制剤

- 抗コリン剤

日本鼻スプレー市場 処方/入手可能性展望

- 市販薬

- 処方薬

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 医療機器、製品タイプ別(百万米ドル)

- 4.1.1 鼻腔充血除去スプレー

- 4.1.2 ステロイド鼻腔スプレー

- 4.1.3 生理食塩水溶液/生理食塩水鼻腔スプレー

- 4.1.4 その他

- 4.2 医療機器、容器設計別(百万米ドル)

- 4.2.1 ポンプボトル

- 4.2.2 加圧式容器

- 4.3 医療機器、剤形別(百万米ドル)

- 4.3.1 複数回投与

- 4.3.2 単回投与

- 4.3.3 2回投与

- 4.4 医療機器、治療分類別(百万米ドル)

- 4.4.1 抗ヒスタミン剤

- 4.4.2 鼻用ステロイド

- 4.4.3 肥満細胞抑制剤

- 4.4.4 抗コリン剤

- 4.5 医療機器、適応症別 (百万米ドル)

- 4.5.1 鼻充血

- 4.5.2 アレルギー性および非アレルギー性鼻炎

- 4.5.3 中枢神経系障害

- 4.5.4 ワクチン接種

- 4.5.5 その他

- 4.6 医療機器、処方箋/入手可能性別 (百万米ドル)

- 4.6.1 店頭販売

- 4.6.2 処方箋

- 4.7 医療機器、エンドユーザー別(百万米ドル)

- 4.7.1 在宅医療環境

- 4.7.2 病院

- 4.7.3 診療所

- 4.7.4 地域医療 5

- 4.1 医療機器、製品タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療機器における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アストラゼネカ(英国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ベーリンガーインゲルハイム(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 グラクソ・スミスクライン(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジョンソン・エンド・ジョンソン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 メルク・アンド・カンパニー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ノバルティス(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ファイザー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 サノフィ(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 テバ・ファーマシューティカル・インダストリーズ(イスラエル)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アストラゼネカ(英国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 製品タイプ別日本市場分析

- 6.3 容器デザイン別日本市場分析

- 6.4 剤形別日本市場分析

- 6.5 日本市場分析:治療分野別

- 6.6 日本市場分析:用途別

- 6.7 日本市場分析:処方/入手可能性別

- 6.8 日本市場分析:エンドユーザー別

- 6.9 医療機器の主要購買基準

- 6.10 MRFRの調査プロセス

- 6.11 医療機器のDRO分析

- 6.12 推進要因の影響分析:医療機器

- 6.13 抑制要因の影響分析:医療機器

- 6.14 供給/バリューチェーン:医療機器

- 6.15 医療機器、製品タイプ別、2024年(%シェア)

- 6.16 医療機器、製品タイプ別、2024年~2035年(百万米ドル)

- 6.17 医療機器、容器デザイン別、2024年(%シェア)

- 6.18 医療機器、容器設計別、2024年から2035年(百万米ドル)

- 6.19 医療機器、剤形別、2024年(シェア%)

- 6.20 医療機器、剤形別、2024年から2035年(百万米ドル)

- 6.21 医療機器、治療分野別、2024年(%シェア)

- 6.22 医療機器、治療分野別、2024年から2035年(百万米ドル)

- 6.23 医療機器、用途別、2024年(%シェア)

- 6.24 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.25 医療機器、処方/入手可能性別、2024年(シェア%)

- 6.26 医療機器、処方/入手可能性別、2024年から2035年 (百万米ドル)

- 6.27 医療機器、エンドユーザー別、2024年(シェア%)

- 6.28 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.29 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品タイプ別、2025-2035年(百万米ドル)

- 7.2.2 容器設計別、2025-2035年(百万米ドル)

- 7.2.3 剤形別、2025-2035年(百万米ドル)

- 7.2.4 治療分野別、2025-2035年(百万米ドル)

- 7.2.5 用途別、2025-2035年(百万米ドル)

- 7.2.6 処方/入手可能性別、2025-2035年(百万米ドル)

- 7.2.7 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境