❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のクラスターコンピューティング市場規模は24億7730万米ドルと推定されております。

日本のクラスターコンピューティング市場は、2025年の25億9423万米ドルから2035年までに41億1540万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.7%を示すと予測されています。

主要な市場動向とハイライト

日本のクラスターコンピューティング市場は、技術進歩と高性能ソリューションへの需要増加を背景に、堅調な成長を遂げております。

- 金融や医療などの分野を中心に、高性能コンピューティングソリューションへの需要が高まっております。

- エネルギー効率が焦点となっており、運用コスト削減のため持続可能なコンピューティングソリューションを求める組織が増加しております。

- クラウドベースのソリューションがますます採用され、企業がコンピューティングリソースを柔軟かつ効率的に拡張できるようになっております。

- 主要な市場推進要因としては、データ処理ニーズの増加と、先進的コンピューティング技術の開発を支援する政府施策が挙げられます。

主要企業

Hewlett Packard Enterprise (US), IBM (US), Dell Technologies (US), Cisco Systems (US), Microsoft (US), Amazon Web Services (US), NVIDIA (US), Lenovo (CN), Fujitsu (JP)

日本のクラスタコンピューティング市場の動向

クラスタコンピューティング市場は現在、顕著な成長を遂げております。この成長は、技術の進歩と高性能コンピューティングソリューションへの需要増加によって牽引されております。様々な分野の組織が、処理能力の強化、データ分析の改善、複雑なシミュレーションの促進のためにクラスタコンピューティングを活用するメリットを認識しております。この傾向は、効率的なデータ処理と迅速な計算が最優先事項である金融、医療、研究などの業界で特に顕著です。その結果、インフラストラクチャやソフトウェアソリューションへの投資が増加しており、この市場の堅調な将来性を示しています。さらに、エネルギー効率と持続可能性への重点が、クラスターコンピューティング市場の構造を形成しています。企業は、高いパフォーマンスを提供するだけでなく、エネルギー消費を最小限に抑え、カーボンフットプリントを削減するソリューションをますます求めています。この環境に優しい技術への移行は、ハードウェアとソフトウェアの革新を促すとともに、スケーラビリティと柔軟性を提供するクラウドベースのソリューションの採用を促進しています。今後数年間、市場の方向性を決定づけるのは、パフォーマンスと持続可能性の相互作用となるでしょう。関係者は運用効率と環境責任のバランスを図ろうと努めるからです。

高性能コンピューティングの需要増加

特に金融や医療などの分野において、高性能コンピューティングソリューションへの需要が高まっています。組織はクラスターコンピューティングを活用し、大規模なデータセットの処理や複雑な計算を効率的に行っています。この傾向は、データ駆動型の意思決定に不可欠な高度な計算能力への移行を示しています。

エネルギー効率への焦点

クラスターコンピューティング市場では、エネルギー効率への重視が高まっています。企業は高性能を維持しつつエネルギー消費を削減するソリューションを優先する傾向が強まっています。このサステナビリティへの焦点が、組織が環境への影響を最小限に抑えようとする中で、ハードウェアとソフトウェアの革新を推進しています。

クラウドベースソリューションの導入

クラスターコンピューティング市場において、クラウドベースソリューションへの移行が加速しています。組織はクラウド技術が提供する拡張性と柔軟性の利点を認識しつつあります。この移行により、リソース配分とコスト管理の効率化が可能となり、計算能力の強化を目指す企業にとって魅力的な選択肢となっています。

日本のクラスターコンピューティング市場の推進要因

データ処理ニーズの増加

日本における様々な分野でのデータ生成量の急増が、クラスターコンピューティング市場を牽引しています。組織は、洞察の導出、業務の最適化、意思決定の強化のために、データ分析への依存度を高めています。この傾向は、金融、医療、製造業など、データ駆動型戦略が不可欠になりつつある産業で特に顕著です。その結果、大規模なデータセットを効率的に処理できる高性能コンピューティングソリューションへの需要が高まっています。最近の推計によれば、日本のデータ分析市場は今後5年間で約15%の年平均成長率(CAGR)で拡大すると予測されており、堅牢なクラスターコンピューティングシステムの必要性をさらに高めています。このため、企業はデータ処理要件を満たすために先進的なクラスターコンピューティング技術への投資を進めており、これが日本のクラスターコンピューティング市場の成長を促進しています。

政府の取り組みと支援

日本政府は、国家の技術力強化に向けた包括的戦略の一環として、クラスターコンピューティングを含む先進的コンピューティング技術の採用を積極的に推進しております。ハイパフォーマンスコンピューティング分野におけるイノベーションと研究を促進する施策が実施され、学術機関や民間企業を支援するための資金が配分されております。組織が競争優位性を得るためにこれらの技術を活用しようとする中、このような政府の後押しはクラスターコンピューティング市場への投資を刺激する可能性が高いと考えられます。さらに、政府が様々な分野でデジタルトランスフォーメーションに注力していることは、クラスターコンピューティング市場の成長に好ましい環境を作り出すと予想されます。その結果、企業は政府の施策に沿った戦略をますます推進しており、これにより日本におけるクラスターコンピューティングソリューションのより強固なエコシステムが形成される可能性があります。

ネットワーク技術の進歩

日本におけるネットワーク技術の進化は、クラスターコンピューティング市場を形成する上で極めて重要な役割を果たしています。5Gや強化された光ファイバーネットワークなどの革新技術は、クラスターコンピューティングシステムの効率的な運用に不可欠な高速データ伝送と接続性の向上を実現しています。組織が分散コンピューティングの力を活用しようとする中、高速ネットワークソリューションへの需要は増加する見込みです。この傾向は、通信や金融などリアルタイムのデータ処理・分析を必要とする産業において特に重要です。クラスターコンピューティング市場は、企業が高性能コンピューティング機能を支えるインフラに投資する中で、こうした進歩の恩恵を受けると予想されます。ネットワーク環境が急速に進化する中、クラスターコンピューティング市場の成長可能性は有望に見えます。

災害復旧ソリューションへの需要の高まり

日本の企業がデジタル業務への依存度を高めるにつれ、堅牢な災害復旧ソリューションの必要性はますます重要になってきています。クラスタコンピューティングシステムは信頼性と冗長性を強化するため、データの保護と業務継続性を確保しようとする組織にとって魅力的な選択肢となります。データ損失やシステム障害に伴うリスクを軽減するため、企業が災害復旧戦略への投資を優先するにつれ、クラスタコンピューティング市場は成長が見込まれます。産業分析によれば、日本の災害復旧市場は今後数年間で約12%の年平均成長率(CAGR)で拡大すると予測されており、データ保護の重要性に対する認識が高まっていることを示しています。この傾向は、潜在的な混乱に直面しても回復力を確保するための効果的なソリューションを求める企業が増えるにつれ、クラスタコンピューティング技術の採用拡大につながる可能性があります。

人工知能(AI)アプリケーションの台頭

日本における人工知能(AI)アプリケーションの台頭は、クラスタコンピューティング市場に大きな影響を与えています。AI技術は複雑なアルゴリズムや大規模なデータセットを処理するために膨大な計算能力を必要としますが、クラスタコンピューティングシステムはこれを十分に提供できる体制が整っています。自動車、ロボット、金融などの産業では、AIを業務に統合する動きが加速しており、高度なコンピューティングインフラの導入が求められています。組織がAIイニシアチブを支援するため、スケーラブルで効率的なコンピューティングソリューションへの投資を進める中、クラスターコンピューティング市場はこの動向から恩恵を受けると予想されます。最近の報告によれば、日本のAI市場は2026年までに200億ドル以上の規模に達すると予測されており、AIの成長とクラスターコンピューティングリソースの需要との間に強い相関関係があることを示唆しています。この動向はクラスターコンピューティング市場におけるイノベーションと投資を促進する可能性が高いです。

市場セグメントの洞察

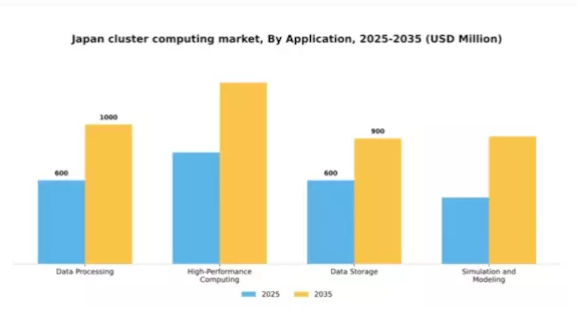

用途別:データ処理(最大)対ハイパフォーマンスコンピューティング(最速成長)

日本のクラスターコンピューティング市場では、データ処理セグメントが最大のシェアを占め、大規模データセット処理における重要な役割から用途分野を支配しています。高性能コンピューティングはこれに次ぐ規模であり、複雑なタスクのための計算能力強化を求める組織が増える中、市場において重要かつ急速に拡大する部分を占めています。両セグメントは、技術エコシステム内の多様なニーズに応える明確な強みを有しています。成長傾向からは、効率的なデータ管理と高度な分析能力の必要性により、データストレージおよびシミュレーション・モデリングセグメントも勢いを増していることが示されています。主な推進要因には、産業全体でのデータ生成量の増加と、スケーラブルなコンピューティングソリューションへの需要が含まれます。クラウド技術や人工知能の導入が進むにつれ、アプリケーション環境は進化を続け、主要な関係者に新たな機会と課題をもたらすでしょう。

データ処理(主流)対 データストレージ(新興)

データ処理は、金融、医療、通信など様々な分野で広く活用される日本クラスターコンピューティング市場の主流です。この分野では、効率的なデータ管理とリアルタイム分析の必要性が強調されています。一方、データストレージは重要な役割を担い始めており、膨大なデータを安全かつアクセス可能に保管する組織のニーズの高まりを反映しています。データ量が増加する中、大容量ストレージオプションと迅速な検索機能を提供するソリューションの重要性がますます高まっています。これらのセグメントは、処理能力とデータ管理の不可欠な関係を浮き彫りにし、日本のコンピューティングの未来を形作っています。

導入モデル別:オンプレミス(最大)対クラウドベース(急成長)

日本のクラスターコンピューティング市場において、導入モデルの分布を見ると、現在オンプレミスソリューションが最大のシェアを占めており、コンピューティングリソースに対する厳格な管理とセキュリティを必要とする企業に対応しています。しかし、コスト効率と拡張性を求めるスタートアップや中小企業を中心に、クラウドベースの導入が急速に普及しつつあります。ハイブリッドモデルも存在感を増しており、オンプレミスとクラウドソリューションの双方の利点を融合させることで柔軟性を促進しています。この分野の成長傾向は、特に進行中のデジタルトランスフォーメーションへの対応として、企業からの俊敏性と拡張性に対する需要の高まりによって牽引されています。組織は柔軟性からクラウドベースソリューションに傾倒する一方、厳格なデータガバナンスを必要とする産業ではオンプレミスソリューションが依然として主流です。ハイブリッドモデルは、ITインフラへのバランスの取れたアプローチを求める企業にとって好ましい選択肢として台頭しており、日本のクラスターコンピューティング市場をダイナミックかつ競争の激しいものにしています。

オンプレミス(主流)対クラウドベース(新興)

オンプレミスソリューションは日本のクラスターコンピューティング市場を支配しており、主にセキュリティとデータ管理を優先する大企業やセクターに支持されています。これらのソリューションは、企業がインフラを内部で管理することを可能にし、金融や医療などの産業にとって極めて重要です。一方、クラウドベースソリューションは市場の新たな勢力として認知度を高めており、コスト効率、拡張性の容易さ、最小限のメンテナンス要件を理由に多くの企業が移行を進めています。情報へのリモートアクセスやシームレスな共同作業が可能であることから、クラウドベースの導入が注目を集めており、両モデルを効果的に活用するための戦略適応が求められる競争環境が形成されています。

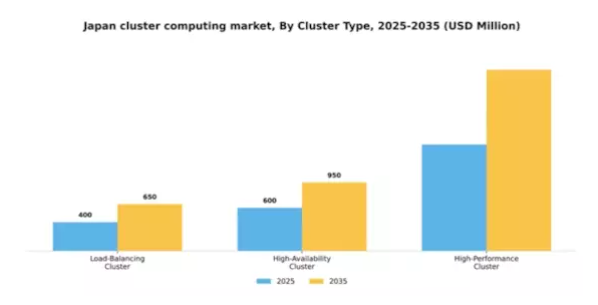

クラスター種類別:高性能クラスター(最大規模)対負荷分散クラスター(最速成長)

日本のクラスターコンピューティング市場におけるシェア分布を見ると、高性能クラスターセグメントが計算集約型タスク処理能力により大きなシェアを占めています。このセグメントの堅牢性は、研究開発などの分野で最適なリソース活用とパフォーマンスを確保するため、優先的に選択される理由となっています。一方、負荷分散クラスターは市場シェアこそ小さいものの、ワークロードを効率的に分散させる必要性から企業間で急速に普及が進んでおり、クラスターの種類全体像において重要な役割を担っています。このセグメントの成長傾向は、技術進歩と高速処理への需要増大に大きく支えられています。産業が業務効率の向上を図る中、高性能クラスターはその優れた処理能力から引き続き投資を集めています。一方、負荷分散クラスターは、費用対効果と拡張性を優先する企業から支持を集めつつあり、市場における成長軌道をさらに加速させています。

高性能クラスター(主流) vs. 負荷分散クラスター(新興)

高性能クラスターセグメントは、卓越した計算能力を特徴とし、製薬、航空宇宙、金融などの産業に不可欠な複雑な科学計算や大規模シミュレーションを支援します。その優位性は、継続的な技術革新と計算タスクの複雑化によって維持されています。一方、負荷分散クラスターは、リソース配分の最適化と可用性の向上を目的とした新興ソリューションです。信頼性が求められるウェブサービスやアプリケーションに最適で、シームレスなワークロード分散を実現します。組織が効率性を重視する中、負荷分散クラスターはIT戦略の焦点となりつつあり、柔軟性と拡張性を備えた計算ソリューションの需要に応えることで、より確立された高性能クラスターを補完しています。

用途別:情報技術(最大)対医療(最速成長)

日本のクラスターコンピューティング市場において、情報技術分野は様々な業務プロセスへの広範な統合とデータ駆動型ソリューションへの依存度の高まりから最大のシェアを占めています。この分野は、企業全体の業務効率とデータ管理能力を向上させる先進的コンピューティング技術の高い採用率が特徴です。一方、医療分野はデジタルヘルスソリューションへの需要と、医学研究・患者ケアにおける高度なコンピューティング技術の導入を背景に、最も成長が著しい分野として急速に注目を集めております。日本クラスタコンピューティング市場の成長傾向は、教育機関や医療システムを中心に、各分野における技術投資の増加によって牽引されております。デジタル化の進展とAI・機械学習の台頭に伴い、これらの産業における高計算能力への需要はさらに高まると予想されます。さらに、教育分野における遠隔学習の重視や医療分野におけるデジタル化プロセスの進展が、これらのエンドユースアプリケーションの成長をさらに加速させ、将来の市場構造形成における重要性を確固たるものとしています。

情報技術:主流 vs. 医療:新興

情報技術セグメントは、クラウドコンピューティング、サイバーセキュリティ、データ分析の進歩を背景に、日本クラスタコンピューティング市場における主流の勢力として位置づけられています。この分野は、企業向けソリューションから消費者向けサービスに至るまで、増え続けるアプリケーションを支える継続的なイノベーションと堅牢なインフラの恩恵を受けています。一方、医療は新興ながら、ヘルステック革新への資金増加と遠隔医療ソリューションへの注目の高まりにより急速に拡大しています。医療におけるクラスターコンピューティングの統合は、より優れたリソース管理、効率的なデータ共有、強化された研究能力を促進します。両セグメントが進化するにつれ、その相互依存関係は技術環境内における新たな協業機会につながる可能性があります。

主要プレイヤーと競争環境

日本のクラスタコンピューティング市場は、急速な技術進歩と高性能コンピューティングソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。ヒューレット・パッカード・エンタープライズ(米国)、IBM(米国)、富士通(日本)などの主要プレイヤーは、広範な製品ポートフォリオと革新的な能力を活用する戦略的立場にあります。ヒューレット・パッカード・エンタープライズ(アメリカ)はハイブリッドクラウド製品の強化に注力し、IBM(アメリカ)は多様な産業ニーズに対応するAI駆動型ソリューションを重視しています。富士通(日本)は強力な国内基盤を活かし、デジタルトランスフォーメーションの推進に注力しており、これによりイノベーションと顧客中心のソリューションを優先する競争環境が形成されています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、業務効率の向上を図っています。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、デル・テクノロジーズ(アメリカ)やアマゾン ウェブ サービス(アメリカ)といった主要企業の総合的な影響力により、成長には協業や戦略的提携が不可欠な競争環境が形成されています。

2025年10月、デル・テクノロジーズ(アメリカ)は、先進的なエッジコンピューティングソリューションの開発に向け、日本の主要通信事業者との重要な提携を発表いたしました。この協業は、製造業や物流業などにおいて極めて重要なネットワークエッジにおけるデータ処理能力の強化を目的としております。本提携の戦略的重要性は、様々な産業におけるデジタルトランスフォーメーションの取り組みを加速させる可能性を秘めており、デルをクラスターコンピューティングの進化する環境における主要プレイヤーとして位置づける点にあります。

2025年9月、IBM(アメリカ)は量子コンピューティングの新たな取り組みを発表しました。これは量子機能と従来型コンピューティングリソースを統合するクラウドベースのプラットフォームを含みます。この動きは、IBMがコンピューティング技術における先駆的な進歩を追求する姿勢を反映しており、特に注目に値します。量子コンピューティングと従来型コンピューティングを組み合わせたハイブリッドソリューションを提供することで、IBMは企業が直面する複雑な計算課題の解決を目指し、市場における競争優位性を強化しています。

2025年8月、富士通(日本)は研究機関や大学向けに特化した高性能コンピューティングシステムの新シリーズを発表しました。この取り組みは、富士通が学術研究とイノベーションを支援する姿勢を強調するものです。教育機関に最先端技術を提供することで、富士通はブランド評価を高めるだけでなく、将来の研究開発における協業につながる長期的な関係を育んでいます。

2025年11月現在、クラスターコンピューティング市場の競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。企業間ではイノベーション推進のための協業の必要性が認識され、戦略的提携が市場構造を形作る傾向が強まっております。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著です。今後、競争上の差別化は、新興技術への革新と適応能力にかかると考えられ、急速に進化する市場において企業が存在意義を維持することが求められます。

日本クラスターコンピューティング市場の主要企業には以下が含まれます

産業動向

富士通、NVIDIA、理化学研究所は2025年8月、FugakuNEXTイニシアチブを発表しました。この国家レベルのAI-HPCプラットフォームは、600エクサFLOPSを超えるFP8性能の達成を目指しています。このゼタスケールスーパーコンピュータは、2030年までに前世代機と同等の40MW電力枠内で稼働することが期待されており、富士通のMONAKA-X CPUとNVIDIA GPUアクセラレータを緊密に統合し、NVIDIAのFeynman GPUアーキテクチャの採用も検討されています。

国立研究開発法人産業技術総合機関(AIST)は、強化されたAIスーパーコンピューティングインフラ「ABCI 3.0」の展開を2024年11月に開始しました。ABCI 3.0は、IBM Cray技術、NVIDIA Quantum-2 InfiniBandネットワーク、数千台のNVIDIA H200 GPUの統合により、最大6エクサフロップスのAI演算性能と410ペタフロップスの倍精度演算性能を実現します。

2024年11月、三井物産とNVIDIAは日本の製薬産業向けに特別設計された生成AIスーパーコンピュータ「Tokyo-1」を発表しました。NVIDIAのBioNeMoプラットフォームを通じ、本システムは大規模分子動力学シミュレーション、LLMトレーニング、創薬ワークフロー、生成モデリングを可能とします。NVIDIA DGX H100ノードを基盤として構築されています。

今後の展望

日本のクラスターコンピューティング市場の見通し

日本のクラスターコンピューティング市場は、AI、ビッグデータ分析、クラウドコンピューティングの進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.72%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 処理効率向上のためのAI最適化クラスターソリューションの開発。

- オンプレミスとクラウドリソースを統合するハイブリッドクラウドサービスの拡大。

- 運用コストと環境負荷を低減する省エネルギー型ハードウェアへの投資。

2035年までに、技術進歩と戦略的投資により、クラスターコンピューティング市場は堅調な成長を達成すると見込まれます。

市場セグメンテーション

日本クラスタコンピューティング市場 エンドユース別展望

- 情報技術

- 教育

- 医療

- 製造

- 通信

日本クラスタコンピューティング市場 アプリケーション別展望

- データ処理

- 高性能コンピューティング

- データストレージ

- シミュレーションおよびモデリング

日本クラスタコンピューティング市場 クラスタの種類別展望

- 負荷分散クラスタ

- 高可用性クラスタ

- 高性能クラスタ

日本クラスタコンピューティング市場 導入モデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 データ処理

4.1.2 高性能コンピューティング

4.1.3 データストレージ

4.1.4 シミュレーションおよびモデリング

4.2 情報通信技術、導入モデル別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報通信技術、クラスタの種類別(百万米ドル)

4.3.1 負荷分散クラスター

4.3.2 高可用性クラスター

4.3.3 高性能クラスター

4.4 情報通信技術、最終用途別(百万米ドル)

4.4.1 情報技術

4.4.2 教育

4.4.3 医療

4.4.4 製造

4.4.5 電気通信

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術・通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術・通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 デル・テクノロジーズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコシステムズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 マイクロソフト(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Amazon Web Services(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NVIDIA(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 レノボ(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 富士通(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 導入モデル別日本市場分析

6.4 日本市場クラスター種類別分析

6.5 日本市場エンドユース別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 導入モデル別情報通信技術(ICT)、2024年(シェア率)

6.15 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、クラスター種類別、2024年(%シェア)

6.17 情報通信技術(ICT)、クラスター種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(シェア%)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 クラスター種類別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携