❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、オペレーショナルアナリティクス市場の規模は2024年に5億8117万米ドルと推定されております。

オペレーショナルアナリティクス市場は、2025年の6億7219万米ドルから2035年までに28億8000万米ドルへ成長し、2025年から2035年までの予測期間において15.6%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のオペレーショナルアナリティクス市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げております。

- クラウドベースソリューションの導入が増加し、アクセシビリティと拡張性が向上しております。

- 組織が機密情報の保護を優先する中、データセキュリティとコンプライアンスが焦点となっております。

- AIおよび機械学習技術の統合がオペレーショナルアナリティクスを変革し、より高度なデータ分析を可能にしております。

- リアルタイムの洞察に対する需要の高まりと業務効率への重点的な取り組みが、市場成長を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、SAP(ドイツ)、Oracle(アメリカ)、SAS(アメリカ)、Tableau(アメリカ)、Qlik(アメリカ)、TIBCO(アメリカ)、MicroStrategy(アメリカ)

日本のオペレーショナルアナリティクス市場動向

日本のオペレーショナルアナリティクス市場は、技術の進歩とデータ駆動型意思決定への重視の高まりを背景に、大きな変革期を迎えております。様々な業界の組織が、効率性の向上、プロセスの最適化、全体的なパフォーマンス改善におけるオペレーショナルアナリティクスの価値を認識しつつあります。この変化は、ビッグデータの可用性拡大とリアルタイムインサイトの必要性によって大きく影響を受けており、これにより企業は市場の変化や顧客の要求に迅速に対応することが可能となります。その結果、企業は膨大なデータセットから実用的な知見を抽出する高度な分析ツールやプラットフォームへの投資を進めています。さらに、日本のオペレーショナルアナリティクス市場における競争環境は変化しており、既存企業と新興スタートアップ双方が市場シェアを争っています。予測能力と自動化を強化する人工知能(AI)や機械学習の分析ソリューションへの統合も普及しつつあります。加えて、デジタルトランスフォーメーションを促進する規制枠組みや政府施策が、オペレーショナルアナリティクスの導入をさらに後押ししています。こうした環境は、組織が戦略的優位性と業務の卓越性を実現するために分析を活用しようとする中で、市場の堅調な成長軌道を示唆しています。

クラウドベースソリューションの導入拡大

組織は柔軟性と拡張性を高めるため、クラウドベースのオペレーショナルアナリティクスソリューションへの移行を加速させています。この傾向により、企業はインフラへの多額の先行投資を必要とせずに高度な分析ツールを利用できるようになります。クラウドプラットフォームはリアルタイムのデータ処理と共同作業を可能にし、チームが迅速に情報に基づいた意思決定を行うことを支援します。

データセキュリティとコンプライアンスへの注力

オペレーショナルアナリティクス市場が拡大する中、データセキュリティと規制コンプライアンスへの注目が高まっています。企業は機密情報を保護するため、強固なセキュリティ対策の実施を優先しています。この傾向は、デジタル化が進む環境下におけるデータ保護の重要性に対する認識の高まりを反映しています。

AIと機械学習の統合

オペレーショナルアナリティクスツールへの人工知能(AI)と機械学習の統合がより一般的になりつつあります。これらの技術は複雑なデータセットの分析能力を高め、予測的インサイトを生成します。組織はAI駆動型アナリティクスを活用し、業務の最適化、顧客体験の向上、イノベーションの推進を図っています。

日本のオペレーショナルアナリティクス市場を牽引する要因

IoT統合の成長

モノのインターネット(IoT)技術の統合は、日本のオペレーショナルアナリティクス市場における主要な推進要因です。様々な分野でIoTデバイスが普及するにつれ、生成されるデータ量は飛躍的に増加しています。このデータ流入は、組織にとって課題と機会の両方をもたらします。オペレーショナルアナリティクスを通じてIoTデータを活用することで、企業は業務に関する貴重な洞察を得られ、意思決定の改善や予知保全につながります。IoTアナリティクス市場は2026年までに100億ドル規模に達すると予測されており、堅調な成長軌道を示しています。IoTとオペレーショナルアナリティクスの統合は、業務の可視性を高め、市場内のイノベーションを促進する可能性が高いです。

業務効率化の重視

日本では、業務効率化への重点的な取り組みがオペレーショナルアナリティクス市場に大きく影響しています。組織はプロセスを合理化しコストを削減するため、アナリティクスソリューションの導入を加速させています。データ分析を活用することで、企業は非効率性を特定し、リソース配分を最適化できます。報告書によれば、オペレーショナルアナリティクスを導入した企業は最大20%のコスト削減を達成できるとされています。この効率性への注力は収益性を高めるだけでなく、継続的改善の文化を育みます。日本企業がグローバル市場での競争力を維持しようとする中、業務パフォーマンスの向上とリソース最適化への追求が原動力となり、オペレーショナルアナリティクス市場は拡大が見込まれます。

リアルタイムインサイトへの需要高まり

日本のオペレーショナルアナリティクス市場では、リアルタイムインサイトへの需要が顕著に高まっています。組織は意思決定プロセスを強化するための即時データ分析の価値をますます認識しています。この傾向は、市場の変化に迅速に対応できる業務の俊敏性へのニーズによって推進されています。2025年には、リアルタイム分析ソリューション市場が約25%成長すると推定されており、データ駆動型戦略への移行を反映しています。企業は業務パフォーマンスに関する即時フィードバックを提供する高度な分析ツールに投資し、効率性と生産性の向上を図っています。競争優位性を得るためにデータ活用を図る企業が増える中、こうしたリアルタイムインサイトへの需要の高まりが、業務分析市場の成長を促進する見込みです。

規制順守とリスク管理

日本企業にとって規制順守は依然として重要な課題であり、業務分析市場に影響を与えています。企業は厳格な規制への順守がますます求められており、コンプライアンス監視と効果的なリスク管理を実現する堅牢な分析ソリューションの導入が不可欠となっています。運用分析市場は、組織がコンプライアンス報告やリスク評価を容易にするツールへの投資を拡大するにつれ、成長が見込まれます。2025年には、コンプライアンス分析市場が15%拡大すると予測されており、これは運用戦略におけるリスク管理の重要性が高まっていることを反映しています。このような規制順守への注力は、透明性と説明責任を提供する運用分析ソリューションの需要を牽引する可能性が高いです。

データ可視化技術の進歩

データ可視化技術の進歩が、日本のオペレーショナルアナリティクス市場を形成しています。組織が複雑なデータセットを理解しようとする中、直感的な可視化ツールへの需要が高まっています。これらの技術により、ユーザーはデータをより効果的に解釈でき、意思決定の改善が促進されます。2025年までに、データ可視化ソリューション市場は30%の成長が見込まれており、オペレーショナル戦略におけるビジュアルアナリティクスの重要性を裏付けています。高度な可視化技術を活用することで、企業は分析能力を強化し、業務洞察力の向上につながります。組織がデータのアクセス性と実用性を優先する中、この傾向は業務分析市場の成長を促進するでしょう。

市場セグメントの洞察

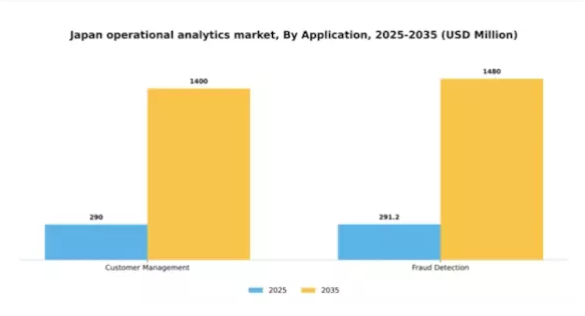

用途別:顧客管理(最大)対不正検知(最速成長)

日本のオペレーショナルアナリティクス市場において、顧客管理は最大のシェアを占めており、様々な産業における顧客体験と業務効率の向上に重要な役割を果たしていることが示されています。このセグメントは、データ分析と顧客関係管理の進歩から大きな恩恵を受けており、市場に多大な影響を与えています。一方、不正検知は最も成長が速いセグメントとして台頭しています。デジタル取引の増加に伴い、企業は不正防止対策を優先しており、この分野における高度な分析ソリューションの需要を押し上げています。これらのセグメントにおける成長傾向は、顧客管理が市場を支配し続ける一方で、急速なデジタル化とセキュリティへの注目の高まりが不正検知を脚光を浴びる存在へと押し上げていることを示しています。この成長を牽引する要因には、サイバー脅威の頻度増加、セキュリティ対策強化を求める規制圧力、そしてリスクを効果的に管理する技術主導型ソリューションへの移行が含まれます。これらのアプリケーションへの二重の焦点は、顧客エンゲージメントとセキュリティの両方をナビゲートする組織の進化するニーズを反映しています。

顧客管理:主流 vs 不正検知:新興

顧客管理は、日本におけるオペレーショナルアナリティクス市場において主流のアプリケーションであり、主にデータ駆動型の洞察を通じて顧客とのやり取りを最適化し、総合的な満足度を向上させることに焦点を当てています。この分野は、高度な分析技術を活用して顧客との効果的な関わりを促進し、ロイヤルティを高め、業務を効率化することで、持続的な成長を目指す企業にとっての基盤となっています。一方、不正検知は急速に注目を集めつつある新興アプリケーションです。オンライン取引の増加に伴い顕著になった不正行為を特定・軽減するため、高度な分析技術と機械学習アルゴリズムを採用しています。安全な取引処理の必要性が高まる中、現代のセキュリティ要求と合致し、競争の激しい市場における成長が確実視されています。

産業別:エネルギー・ユーティリティ(最大)対 金融サービス(最速成長)

日本のオペレーショナルアナリティクス市場は、市場シェアの分布に顕著な特徴が見られます。エネルギー・ユーティリティセグメントが市場規模と存在感において圧倒的な優位性を示しており、このセグメントの優位性は、政府および民間によるインフラ投資に後押しされた、エネルギー管理における運用効率性と信頼性への堅調な需要に起因しています。一方、金融サービスセグメントは、市場シェア全体では小さいものの、デジタルトランスフォーメーションの取り組みの増加と金融プロセスへのアナリティクス統合に支えられ、急速な成長の可能性を大いに秘めています。日本のオペレーショナルアナリティクス市場の成長傾向は、両セグメントにおいて強い上昇軌道を示しています。エネルギー・ユーティリティセグメントは、変化するエネルギー環境に対応するため、予測保全や最適化された資源管理に向けたデータ分析の活用に注力しています。一方、金融サービス分野では、意思決定プロセスの強化や顧客体験向上策を求める機関が増加し、データ駆動型インサイトへの需要が急増しています。技術的進歩と戦略的成長へのこの二重の焦点が、予測期間における両セグメントの大幅な発展を位置づけています。

エネルギー・ユーティリティ:確立された分野 vs 金融サービス:新興分野

エネルギー・ユーティリティセグメントは、日本オペレーショナルアナリティクス市場における確固たる地位を特徴とし、資源管理・コンプライアンス・運用コストにおける効率的なデータ活用の必要性を強調しています。この分野は、パフォーマンス最適化と無駄削減のための高度な分析ツールをいち早く導入し、市場リーダーとしての地位を固めています。一方、金融サービス分野は新興と位置付けられながらも、デジタル化への劇的な移行とリスク管理・顧客インサイトへの重点的な取り組みを原動力に急速な成長を見せています。アナリティクスの統合は従来型の実務を変革し、金融機関に革新と適応を促すことで、競争激化する市場環境におけるシェアと存在感の拡大を実現しています。

種類別:ソフトウェア(最大)対 サービス(最速成長)

日本のオペレーショナルアナリティクス市場において、ソフトウェア分野は現在最大の規模を占めており、多様な産業を支援する堅牢な機能性により大きなシェアを獲得しています。この優位性は、データ駆動型の意思決定ツールに対する需要の高まりに支えられており、組織が運用データを効果的に活用して総合的なパフォーマンスを向上させることを可能にしています。一方、サービス分野は急速に台頭しており、企業がオペレーショナルアナリティクスの能力を実装し最大化するための専門的なガイダンスや統合ソリューションを求める中で、注目を集めています。これらのセグメントの成長は、技術進歩と業務効率化への注目の高まりによって促進されています。リアルタイム分析への需要増加とカスタマイズされたソリューションの必要性が、サービス分野の急速な拡大を後押ししています。企業がオペレーショナルアナリティクスを導入し続ける中、ソフトウェア分野は継続的な革新が期待される一方、サービス分野は導入と活用の成功を保証する上で重要な役割を果たし、両セグメントが市場で大きな存在感を確立していくでしょう。

ソフトウェア(主流)対サービス (新興)

日本におけるオペレーショナルアナリティクス市場のソフトウェア分野は、業務データの分析・可視化を目的とした多様なツールを包括的に提供する点が特徴です。これらのソリューションは、効率性とデータ駆動型の洞察を目指す企業にとって不可欠です。ソフトウェアは製造業、小売業、物流業など多岐にわたる分野で採用されており、その汎用性を反映しています。一方、サービス分野はコンサルティング、システム統合、継続的なサポートに焦点を当て、重要な構成要素として台頭しつつあります。この分野は、各組織の特定のニーズに応じたカスタマイズされたソリューションを提供し、ソフトウェアソリューションの効果的な導入を支援することで成長を遂げています。企業がオペレーショナルアナリティクスを優先する中、ソフトウェアが基盤を提供し、サービスが組織がソリューションを最大限に活用できるようにすることで、両分野は成長が見込まれています。

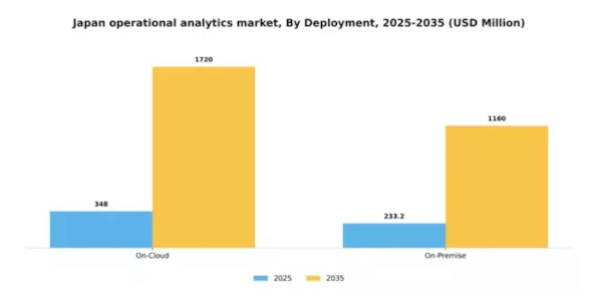

導入形態別:クラウド型(最大)対 オンプレミス型(急成長中)

日本のオペレーショナルアナリティクス市場では、導入形態の選好に大きな変化が見られ、現在オンクラウドセグメントが最大のシェアを占めております。拡張性、柔軟性、コスト効率の高さから、クラウドソリューションを採用する企業が増加しております。このセグメントの優位性は、クラウドプラットフォームが提供するリモートアクセス性とリアルタイムデータ分析への需要の高まりに起因しております。一方、オンプレミスセグメントは規模こそ小さいものの、データセキュリティやコンプライアンス要件を重視する特定産業において急速に成長しています。オンプレミスシステムがこれらの要件を効果的に満たせるためです。成長傾向から、組織がクラウドコンピューティングの利点とデータ管理・セキュリティ強化の必要性のバランスを模索する中で、オンプレミスセグメントが最も成長率の高い導入形態になりつつあることが示されています。この成長を牽引する要因には、サイバーセキュリティ脅威への認識の高まりや、金融・医療などの分野における厳格なデータガバナンスの必要性が挙げられます。技術進歩によりオンプレミスソリューションが継続的に改善される中、このセグメントは堅調な拡大が見込まれ、独自の業務ニーズに合わせたカスタマイズソリューションを必要とする企業に対応していきます。

導入形態:クラウド型(主流)対オンプレミス型(新興)

日本のオペレーショナルアナリティクス市場において、クラウド型導入モデルは主要な選択肢として位置づけられており、スケーラブルなリソースの提供や分散したチーム間のコラボレーション強化が可能である点が評価されています。この導入形態は俊敏性の向上とインフラコストの削減を実現するため、スタートアップ企業から既存の大企業まで幅広い層にとって魅力的な選択肢となっています。一方、オンプレミス型導入モデルは新興の選択肢として位置づけられ、データに対する完全な管理権限の確保や厳格なコンプライアンス基準への準拠を必要とする組織に訴求しています。クラウド型セグメントが迅速なイノベーションと柔軟性を重視する一方、オンプレミス型ソリューションは高度なセキュリティ機能や統合能力を組み込む形で進化しており、特定の運用要件を持つ企業に効果的に対応できるようになってきています。

主要プレイヤーと競争環境

日本のオペレーショナルアナリティクス市場は、データ駆動型の意思決定と先進技術の統合に対する需要の高まりを背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、SAP(ドイツ)などの主要企業は、技術力と豊富なリソースを戦略的に活用する立場にあります。IBM(アメリカ)はAI駆動型分析ソリューションを通じたイノベーションに注力し、Microsoft(アメリカ)は業務効率を向上させるクラウドベースのサービスを提供しています。SAP(ドイツ)は、日本経済の要である製造業を中心に、地域展開に力を入れています。これらの戦略が相まって、市場ニーズへの継続的な改善と適応を促す競争環境が醸成されています。

本市場における主要な事業戦略には、日本企業へのサービス提供強化を目的とした現地化やサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散構造により多様な産業ニーズに対応する幅広いソリューションが提供される一方、大手企業の影響力により、業種を横断した業務分析手法における一定の標準化が確保されています。

2025年10月、IBM(アメリカ)は主要な日本の自動車メーカーとの提携を発表し、生産効率向上を目的とした特注の分析ソリューション開発に取り組みます。この協業は、IBMが自社製品を現地化するという姿勢を示すだけでなく、日本の経済基盤において重要な自動車分野におけるオペレーショナルアナリティクスの重要性が高まっていることを浮き彫りにする点で、戦略的に意義深いものです。

2025年9月、マイクロソフト(アメリカ)は、高度なAI機能を統合した日本市場向けに特別設計された新たな分析ツールスイートを発表しました。この動きは、マイクロソフトが日本市場への浸透を深め、現地企業が直面する固有の課題に対応する戦略を示しています。ローカライズされたソリューションを提供することで、マイクロソフトはユーザー体験の向上と自社分析プラットフォームの普及促進を目指しています。

2025年8月、SAP(ドイツ)は現地の分析企業を買収し、日本での事業拡大を図りました。これにより、カスタマイズされたソリューション提供能力の強化が期待されています。この買収は、特に業務改善のためにデータ分析への依存度が高まる分野において、サービス提供の拡充と地域での基盤強化を目指すSAPの戦略を反映しています。

2025年11月現在、オペレーショナルアナリティクス市場の動向は、デジタル化、サステナビリティへの取り組み、AI技術の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する市場ニーズへの革新と適応能力にかかっていることが示唆されています。

日本オペレーショナルアナリティクス市場の主要企業には以下が含まれます

産業動向

日本オペレーショナルアナリティクス市場における最近の動向は、著しい成長と変革を示しています。マイクロストラテジー、クリック、ドモ、SAP、インフォマティカといった企業は、データ駆動型意思決定への需要に応えるため、分析ソリューションの強化を継続しています。日立製作所は、従来のハードウェア複合企業から産業用アナリティクスおよびAIの主要プロバイダーへと効果的に変革を遂げています。

同社のLumadaプラットフォームは現在、収益性の大部分を担っており、製造業やユーティリティなどの産業向けにデータを収益化する取り組みを強調しています。日立のこの変革は、ソフトウェア主導のオペレーショナルインテリジェンス分析ソリューションに対する、より広範な戦略的重点化を示しています。日本の保険会社である第一生命グループは、ITサービス企業であるキャピジェミニと提携し、日本国外初となるグローバル能力センター(GCC)を設立しました。

GCCはハイデラバードに設置されます。この取り組みは第一生命のデジタルトランスフォーメーション戦略における重要な構成要素であり、日本国内およびグローバル事業全体におけるデータ分析、AI、業務効率化の社内能力強化を目的としています。この活動により、オラクルが現地顧客向けにカスタマイズされたソリューションを提供する能力が向上することが期待されます。

市場全体では、業務分析技術への投資増加を反映し、評価額が急上昇しています。過去数年間の注目すべき進展としては、特にデータプライバシーやコンプライアンスに関する日本市場の固有のニーズに対応するための、ソフトウェアの大幅なアップグレードと適応が挙げられます。

今後の見通し

日本のオペレーショナルアナリティクス市場の将来展望

日本のオペレーショナルアナリティクス市場は、AI、ビッグデータ、IoT統合の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.66%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 製造業向けAI駆動型予知保全ソリューションの開発。

- サプライチェーン最適化のためのリアルタイムデータ分析プラットフォームの導入。

- 意思決定プロセス強化のためのカスタマイズ型オペレーショナルダッシュボードの構築。

2035年までに、オペレーショナルアナリティクス市場は著しい成長と革新を遂げると予測されています。

市場セグメンテーション

日本オペレーショナルアナリティクス市場 種類別見通し

- ソフトウェア

- サービス

日本オペレーショナルアナリティクス市場 産業別見通し

- エネルギー・ユーティリティ

- 金融サービス

日本オペレーショナルアナリティクス市場 導入形態別見通し

- クラウド型

- オンプレミス型

日本オペレーショナルアナリティクス市場 用途別見通し

- 顧客管理

- 不正検知

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術と通信技術、用途別(百万米ドル)

4.1.1 顧客管理

4.1.2 不正検知

4.2 情報通信技術、産業別(百万米ドル)

4.2.1 エネルギー・公益事業

4.2.2 金融サービス

4.3 情報通信技術、種類別(百万米ドル)

4.3.1 ソフトウェア

4.3.2 サービス

4.4 情報通信技術、導入形態別(百万米ドル)

4.4.1 クラウド

4.4.2 オンプレミス

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAS(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Tableau(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Qlik(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 TIBCO(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 MicroStrategy(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 日本市場における産業別分析

6.4 日本市場における種類別分析

6.5 日本市場における導入形態別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(シェア%)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、産業別、2024年(シェア率)

6.15 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、種類別、2024年(%シェア)

6.17 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入形態別、2024年(シェア%)

6.19 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 産業別、2025-2035年(百万米ドル)

7.2.3 種類別、2025-2035年(百万米ドル)

7.2.4 導入形態別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携