❖本調査資料に関するお問い合わせはこちら❖

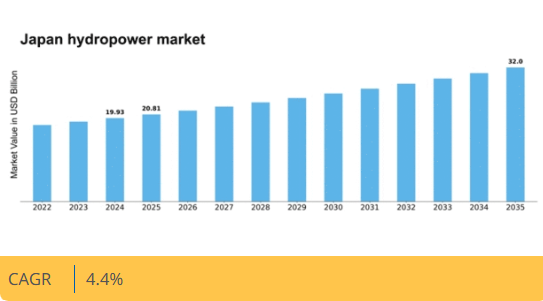

マーケットリサーチフューチャーの分析によると、2024年の日本の水力発電市場規模は199億3000万米ドルと推定された。日本の水力発電市場は、2025年の208億1,000万米ドルから2035年までに320億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4%を示すと予測されている。

主要市場動向とハイライト

日本の水力発電市場は、インフラ投資と技術進歩を原動力に成長が見込まれています。

- インフラ投資により水力発電所の容量と効率が向上すると予想されます。

- 技術進歩により、この分野での発電量の向上と運用コストの削減が期待されます。

- 環境持続可能性への取り組みが、水力発電プロジェクトの開発と一般の認識にますます影響を与えています。

- 再生可能エネルギーに対する規制支援とエネルギー需要の増加が、市場拡大を推進する主要な要因である。

日本水力発電市場

CAGR

4.4%

市場規模と予測

2024年市場規模19.93 (億米ドル)2035年市場規模32.0 (億米ドル)CAGR (2025 – 2035)4.4%

主要企業

China Three Gorges Corporation (CN), Duke Energy Corporation (US), Enel Green Power (IT), Statkraft AS (NO), Hydro-Québec (CA), RusHydro (RU), Electricité de France (FR), Tata Power Company Limited (IN), Andritz AG (AT)

日本の水力発電市場の動向

日本の水力発電市場は現在、技術進歩と再生可能エネルギー源への重点強化が相まって、顕著な変革を経験している。政府は国家エネルギーミックスにおける再生可能エネルギーの割合増加に向けた野心的な目標を設定しており、これが水力発電インフラへの投資増加につながっている。この転換は温室効果ガス排出削減だけでなく、エネルギー安全保障と持続可能性の強化も目的としている。その結果、民間企業や公的機関を含む様々な関係者が協力し、新規プロジェクトの開発や既存施設の改修を進めている。さらに、水力発電市場では近代化と効率改善の傾向が見られる。スマートグリッドシステムや先進的なタービン設計などの革新的な技術が既存プラントに導入され、性能の最適化と発電量の増加が図られている。この近代化の取り組みは、水資源の管理を改善し、エネルギー供給の全体的な信頼性を高める上で極めて重要である。加えて、環境持続可能性への焦点が、生態系への影響を最小化する手法の採用を促しており、これにより広範な環境目標との整合性が図られています。要約すると、日本の水力発電市場は、政策支援、技術革新、持続可能なエネルギー実践への取り組みに牽引され、成長の機運が高まっています。

インフラへの投資

日本全国で水力発電インフラへの投資が増加する傾向が強まっています。この投資は主に、再生可能エネルギー容量の拡大を目指す政府主導の施策によって推進されています。関係者は新規プロジェクト開発と既存施設の改修の両方に注力し、効率性と発電量の向上を図っている。

技術的進歩

水力発電市場では著しい技術的進歩が起きている。スマートグリッド技術や改良型タービン設計などの革新技術が導入され、運用効率の向上に貢献している。これらの進歩はエネルギー生産の最適化と信頼性の高いエネルギー供給の確保に不可欠である。

環境持続可能性への取り組み

水力発電市場では環境持続可能性への強い重視が行われています。業界関係者は生態系への影響を最小化する手法を積極的に導入しており、この取り組みは二酸化炭素排出削減と持続可能なエネルギー解決策推進という国家目標と合致しています。

日本の水力発電市場を牽引する要因

増加するエネルギー需要

経済成長と産業拡大を背景に、日本のエネルギー需要は増加を続けています。水力発電市場はこの需要を持続可能な形で満たす上で重要な役割を担う見込みです。2025年時点で、日本のエネルギー消費量は年間約1.2%増加すると予測されている。この電力需要の拡大は再生可能エネルギー源の探求を必要としており、ベースロード電力を供給できる水力発電は有力な選択肢である。政府はエネルギー安全保障強化のためのエネルギー源多様化の重要性を認識しており、これが水力発電市場をさらに後押ししている。電力会社が環境規制を遵守しつつ需給バランスを図るため、新規水力発電プロジェクトへの投資は増加する見込みである。

気候変動への耐性強化への投資

自然災害や気候変動の文脈において、気候変動への耐性強化への投資は日本の優先課題となりつつある。政府がエネルギーインフラの耐性強化に資金を配分する中、水力発電市場はこの傾向の恩恵を受ける可能性が高い。2025年時点で、日本は極端な気象現象に耐えられるよう水力発電施設の改修に約100億ドルを投資することを約束している。この投資は既存資産の保護を目的とするだけでなく、気候レジリエンス対策を組み込んだ新規プロジェクトの開発を促進する。気候適応を優先することで、日本は水力発電市場をますます予測困難な気候下で繁栄させる位置づけを確立し、将来の安定したエネルギー供給を確保している。

再生可能エネルギーに対する規制支援

日本の水力発電市場は、再生可能エネルギー源を促進する強固な規制枠組みの恩恵を受けている。政府はエネルギーミックスにおける再生可能エネルギーの割合増加を目的とした政策を確立しており、水力発電が主要な焦点となっている。2025年時点で、水力発電は日本の総発電量の約7.5%を占める。この規制支援は新規水力発電プロジェクトへの投資を促進するだけでなく、既存施設の近代化も後押ししている。2050年までのカーボンニュートラル社会実現を目指す日本の長期エネルギー戦略は、再生可能エネルギーへの取り組みをさらに強調している。こうした施策は水力発電市場のステークホルダーにとって有利な環境を創出し、発電能力と効率の向上につながる可能性がある。

水力発電の技術革新

技術進歩が日本の水力発電市場を変革し、効率向上と環境負荷低減を実現している。改良型タービン設計や高度監視システムなどの革新技術が、新規・既存水力発電所に導入されている。これらの技術は発電量増加だけでなく、水資源が限られる日本において極めて重要な水利用の最適化も図る。2025年までにスマートグリッド技術の導入が進むことで、水力発電施設の運用効率はさらに向上すると見込まれる。こうした革新技術の採用により、日本は水力発電分野のリーダーとしての地位を確立し、投資誘致や業界関係者間の連携促進が期待される。

再生可能エネルギーに対する国民の認識と支持

日本では再生可能エネルギー源の重要性に対する国民の認識が高まっており、水力発電市場に好影響を与えている。市民は持続可能なエネルギーソリューションの必要性をますます認識しており、これが水力発電プロジェクトへの受容度向上につながっている。調査によれば、人口の約70%が水力発電を含む再生可能エネルギーの拡大を支持している。この公的支援は政策決定や資金調達機会に影響を与えるため、新規プロジェクトの成功的な実施に不可欠である。地域社会の関与が高まるにつれ、水力発電市場のステークホルダーは規制プロセスを円滑に進め、開発に必要な承認を得やすくなる可能性がある。

市場セグメントの洞察

日本の水力発電市場セグメントの洞察

日本の水力発電市場セグメントの洞察

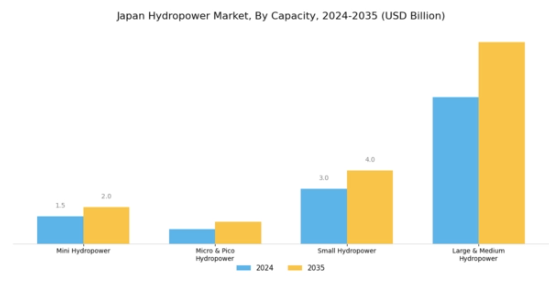

水力発電市場の容量に関する洞察

水力発電市場の容量に関する洞察

日本の水力発電市場の容量セグメントは、ミニ水力発電、マイクロ・ピコ水力発電、小規模水力発電、中・大規模水力発電など様々な分類を含み、それぞれが国のエネルギー構造全体において独自の役割を果たしている。日本は多様な地理的特徴を活用した水力発電において大きな進展を遂げ、再生可能エネルギー戦略の重要な構成要素としている。よりクリーンなエネルギー形態への移行ニーズが高まる中、水資源の活用への重点がさらに強まっている。

ミニ水力発電は、地方や孤立したコミュニティでの導入が可能である点が特徴であり、環境への影響を最小限に抑えながら、地域のエネルギー需要に対する解決策を提供します。マイクロおよびピコ水力発電システムは規模こそ小さいものの、個々の家庭や小規模事業者に効果的に対応し、エネルギーの自立性と持続可能性を実現します。一方、小水力発電セクターは効率性と発電出力のバランスを提供し、大規模ダムには適さない低流量サイトを活用することで、生態系の調和を確保しています。

水力発電市場コンポーネントの洞察

水力発電市場コンポーネントの洞察

日本水力発電市場のコンポーネント分野は、水力発電所の運営と効率性に重要な役割を果たす必須要素を網羅する。この分野は、電気機械設備、電力インフラ、土木建設、その他など、様々な重要なカテゴリーをカバーしている。電気機械設備は運動エネルギーを機械エネルギーに変換する上で不可欠であり、水力発電施設の全体的な生産性に大きく影響する。電力・エネルギーインフラは発電電力の安全な送配電を確保し、電力系統の安定性と信頼性を高める。

再生可能エネルギー統合に注力する日本では、プラント構造物とその周辺インフラを構築するための基礎工事を担う土木建設の役割は極めて重要である。さらに「その他」カテゴリーには、水力発電システムの運用能力に寄与する様々な雑多な構成要素が含まれる。日本の水力発電市場は、技術革新の継続と持続可能性への重視が高まっていることが特徴であり、効率的な構成システムへの需要を促進すると同時に、国家のエネルギー安全保障目標を支援している。日本が再生可能エネルギー目標の達成を目指す中、これらの構成要素は既存能力の維持と新規プロジェクト開発の両方において基盤となる。

水力発電市場 エンドユーザーインサイト

水力発電市場 エンドユーザーインサイト

日本水力発電市場のエンドユーザーセグメントは、多様な分野での応用により、国内エネルギー構造において重要な役割を担っている。産業セグメントは主要プレイヤーとして台頭しており、信頼性の高い水力発電を重工業プロセスに活用することで、運用コストを最小化し、持続可能性への取り組みを強化している。これは、日本が炭素排出削減を推進する中でますます重要性を増している。公益事業セグメントは、需要拡大の中での電力供給安定化を図る大規模なエネルギー生産・流通に注力し、大きなシェアを占めています。

さらに「その他」には農業・住宅用途など多様な利用が含まれ、水力発電が様々なエネルギー需要に対応する汎用性を示しています。政府施策、技術革新、再生可能エネルギーへの社会的関心が相まって、これらのセグメントの成長を促進しており、日本のエネルギー転換と市場全体の動向に不可欠な貢献者となっています。国が持続可能な未来を目指す中、再生可能エネルギー源への依存度が高まっていることを示す「日本水力発電市場統計」に支えられ、エンドユーザーセグメントの重要性は今後も増し続けるでしょう。

主要プレイヤーと競争環境の分析

日本の水力発電市場は、イノベーション、持続可能性への取り組み、戦略的パートナーシップによってますます形作られる競争環境が特徴です。中国三峡集団(CN)、エネル・グリーンパワー(IT)、スタットクラフトAS(NO)などの主要プレイヤーは、技術革新と環境管理を重視する戦略を積極的に推進している。これらの企業は事業能力の拡大に注力するだけでなく、効率性向上と運営コスト削減のためのデジタルトランスフォーメーションにも投資している。これらの企業の共同の取り組みは、持続可能なエネルギーソリューションの必要性と先進技術の統合によって競争が促進されるダイナミックな市場環境に貢献している。

事業戦略面では、日本市場への対応強化のため、製造プロセスの現地化やサプライチェーンの最適化が進められている。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも様々なプロジェクトで協業している。この分散構造は多様なサービス提供を可能にする一方、企業はイノベーションや戦略的提携による差別化が求められる。

2025年10月、エネル・グリーンパワー(イタリア)は東北地方における新規水力発電プロジェクト開発のため、日本の現地企業との提携を発表した。この協業はエネルの日本における事業基盤強化に加え、再生可能エネルギー源拡大を目指す日本の政策との整合性という点で意義深い。現地の専門知識と資源を活用することで、プロジェクト実行の最適化と地域社会との連携促進が期待される。

2025年9月、スタットクラフトAS(ノルウェー)は、日本国内の施設における水力発電運営の最適化を目的とした新たなデジタルプラットフォームを立ち上げた。この取り組みは、AIとデータ分析を統合して効率性と予知保全を改善し、運営コストを最大15%削減する可能性を秘めており、極めて重要である。このような技術的進歩は、デジタル化に注力する競争の激しい市場において、スタットクラフトを差別化する可能性が高い。

2025年8月、中国三峡集団(中国)は日本の小規模水力発電会社の買収を完了し、運営能力と市場での存在感を拡大した。この戦略的動きは、急速に変化する市場で競争力を高めるため、大企業が買収を通じて地位を固めようとする広範な傾向を示している。

2025年11月現在、水力発電市場ではデジタル化、持続可能性、AI技術の統合を重視する傾向が見られる。共通目標達成における協業の価値を企業が認識するにつれ、戦略的提携の重要性が増している。今後、競争優位性は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、競争優位性を維持するために企業が継続的に適応し革新する必要性を強調している。

業界動向

日本の水力発電市場における最近の動向としては、政府支援の強化を背景に再生可能エネルギー源の拡大を目指す投資が急増している。日本では、水力発電容量が今後数年間に設定された脱炭素化目標、特に環境省が定めた再生可能エネルギー比率向上目標に沿いながら、エネルギー需要を満たす上で重要な役割を果たすと期待されている。四国電力や中部電力などの企業は、既存水力発電所の出力を最大化するため、運営効率の向上に取り組んでいる。

特に、合併や提携の可能性に関する議論が活発化している。例えば、2023年9月には三菱商事が電力開発株式会社との戦略的提携を発表し、資源管理の改善に向けた水力発電プロジェクトの効率化に焦点を当てている。

市場評価の観点では、持続可能な解決策への推進により水力発電プロジェクトへの投資総額が大幅に増加し、東京電力や関西電力などの主要プレイヤー間の競争力学が再構築されている。昨年2022年6月には、政府が再生可能エネルギー価格設定ガイドラインを施行し、この分野に影響を与え始め、水力発電投資へのさらなる関心と活動を促進した。

将来展望

日本の水力発電市場の将来展望

日本の水力発電市場は、再生可能エネルギー政策、技術進歩、エネルギー需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.4%で成長すると予測されています。

新たな機会は以下の分野にあります:

- エネルギー配電効率向上のためのスマートグリッド技術への投資

- 地域密着型エネルギーソリューションのための地方における小規模水力発電プロジェクトの開発。

- エネルギー出力向上のための革新的なタービン設計に向けた技術企業との提携。

2035年までに、持続可能なエネルギー施策に牽引され、水力発電市場は堅調な成長が見込まれる。

市場セグメンテーション

日本の水力発電市場容量見通し

- ミニ水力発電

- マイクロ&ピコ水力発電

- 小規模水力発電

- 大規模&中規模水力発電

日本の水力発電市場エンドユーザー見通し

- 産業

- 公益事業

- その他

日本の水力発電市場コンポーネント見通し

- 電気機械設備

- 電気・電力インフラ

- 土木建設

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 建設、容量別(10億米ドル)

- 4.1.1 ミニ水力発電

- 4.1.2 マイクロ・ピコ水力発電

- 4.1.3 小規模水力発電

- 4.1.4 大・中規模水力発電

- 4.2 建設、構成要素別(10億米ドル)

- 4.2.1 電気機械設備

- 4.2.2 電力インフラ

- 4.2.3 土木建設

- 4.2.4 その他

- 4.3 建設、エンドユーザー別(10億米ドル)

- 4.3.1 産業

- 4.3.2 公益事業

- 4.3.3 その他 5

- 4.1 建設、容量別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 中国三峡集団(中国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 デューク・エナジー・コーポレーション(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 エネル・グリーンパワー(イタリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 スタットクラフトAS(ノルウェー)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ハイドロ・ケベック(カナダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ルスヒドロ(RU)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 エレクトリシテ・ド・フランス(FR)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 タタ・パワー・カンパニー・リミテッド(IN)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アンドリッツAG(オーストリア)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 中国三峡集団(中国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場容量別分析

- 6.3 日本市場構成部品別分析

- 6.4 日本市場エンドユーザー別分析

- 6.5 建設分野における主要購買基準

- 6.6 MRFR の調査プロセス

- 6.7 建設分野の DRO 分析

- 6.8 建設分野における推進要因の影響分析

- 6.9 建設分野における抑制要因の影響分析

- 6.10 建設分野の供給/バリューチェーン

- 6.11 建設、容量別、2024年(%シェア)

- 6.12 建設、容量別、2024年~2035年(10億米ドル)

- 6.13 建設、構成部品別、2024年(%シェア)

- 6.14 建設、構成要素別、2024年から2035年(10億米ドル)

- 6.15 建設、エンドユーザー別、2024年(シェア率)

- 6.16 建設、エンドユーザー別、2024年から2035年(10億米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 容量別、2025-2035年(10億米ドル)

- 7.2.2 構成部品別、2025-2035年(10億米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境