❖本調査資料に関するお問い合わせはこちら❖

Market Research Futureの分析によると、日本のSSDコントローラー市場規模は2024年に11億7915万米ドルと推定された。日本のSSDコントローラー市場は、2025年の13億4470万ドルから2035年までに50億300万ドルへ成長し、予測期間(2025年~2035年)において14.0%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のSSDコントローラー市場は、技術進歩とデータストレージ需要の増加を背景に大幅な成長が見込まれる。

- SSDコントローラーの技術進歩により、様々なアプリケーションにおける性能と信頼性が向上している。

- データストレージソリューションの需要増加は、主にAIおよび機械学習アプリケーションの拡大によって促進されている。

- メーカーがSSDコントローラーの消費電力削減に取り組む中、エネルギー効率が焦点となっている。

- クラウドコンピューティングの普及拡大と高性能コンピューティングへの需要増加が、市場成長の主要な推進要因である。

日本SSDコントローラ市場

CAGR

14.04

市場規模と予測

2024年市場規模1179.15 (百万米ドル)2035年市場規模5003.0 (百万米ドル)CAGR (2025 – 2035)14.04

主要企業

Samsung Electronics (KR), Western Digital (US), Intel (US), Micron Technology (US), SK Hynix (KR), Toshiba Memory (JP), Phison Electronics (TW), Silicon Motion (TW), ADATA Technology (TW)

日本SSDコントローラ市場動向

SSDコントローラ市場は現在、様々な分野における高性能ストレージソリューションへの需要増加に牽引され、顕著な成長を遂げています。この需要は主に、データセンター、民生用電子機器、企業向けアプリケーションにおける技術の急速な進歩に起因しています。組織がデータ処理能力の強化を図る中、効率的で信頼性の高いストレージソリューションの必要性が最優先事項となっています。さらに、クラウドコンピューティングとビッグデータ分析の台頭がソリッドステートドライブ(SSD)の採用を促進しており、これがSSDコントローラー市場の成長を後押ししている。加えて、SSDコントローラー市場内の競争環境は変化しており、多くの企業が製品の革新と差別化に注力している。各社は、より高いデータ転送速度と改善されたエネルギー効率をサポートする先進的なコントローラーの開発に注力しています。この傾向は、メーカーが消費者と企業の双方の高まる期待に応えようとする限り、継続する可能性が高いです。さらに、人工知能と機械学習技術のストレージソリューションへの統合が進むことで、SSDコントローラーの能力がさらに強化され、複雑なワークロードを処理する上でより汎用的かつ効率的になると予想されます。

技術的進歩

SSDコントローラ市場では、特にNVMeインターフェース対応コントローラの開発において急速な技術的進歩が見られる。これらの革新により、高速データ転送と低遅延が実現され、高性能アプリケーションに不可欠な要素となっている。技術の進化に伴い、メーカーは現代のコンピューティング環境の要求に応えるため、コントローラの機能強化に注力する可能性が高い。

データストレージ需要の増加

民生用電子機器、企業向けアプリケーション、クラウドサービスなど、様々な分野でデータストレージソリューションへの需要が高まっています。この傾向は、増加するデータ負荷を効果的に管理できる効率的なSSDコントローラーの必要性を促進しています。組織が膨大な量のデータを生成し続ける中、信頼性の高いストレージソリューションの重要性はますます顕著になっています。

エネルギー効率への焦点

エネルギー効率は、SSDコントローラーの設計における重要な考慮事項になりつつあります。メーカーは高性能を維持しつつ消費電力の少ないコントローラーの開発を優先する傾向が強まっている。この省エネへの注力は運用コスト削減に寄与するだけでなく、技術分野における持続可能性という広範な潮流にも合致している。

日本におけるSSDコントローラー市場の推進要因

データセキュリティへの関心の高まり

日本では、データセキュリティへの重視が高まることでSSDコントローラー市場が形成されている。サイバー脅威やデータ侵害の増加に伴い、組織は安全なデータストレージソリューションを優先している。高度な暗号化やセキュリティ機能を備えたSSDコントローラーは、機密情報を保護する上で不可欠になりつつある。日本のデータセキュリティソリューション市場は大幅に成長すると予測されており、2025年以降のCAGRは約12%と見込まれている。この傾向は、セキュリティ意識の高い消費者や企業の要求に応えるため、SSDコントローラーメーカーが製品に堅牢なセキュリティ対策を組み込む必要性を示している。

クラウドコンピューティングの普及拡大

日本におけるクラウドコンピューティングの台頭がSSDコントローラ市場の需要を牽引している。企業がクラウドベースのソリューションへ移行するにつれ、効率的なデータ保存と取得の必要性が最優先課題となる。SSDコントローラはストレージデバイスとクラウドインフラ間のデータフロー管理において重要な役割を担う。2025年には日本のクラウドサービス市場規模は約200億ドルに達すると予測され、堅調な成長軌道を示している。このクラウド導入の急増は、高速データ転送を処理し信頼性を確保できる先進的なSSDコントローラーを必要とします。その結果、企業がクラウド機能を強化しようとするにつれ、SSDコントローラー市場は大幅な成長を遂げる見込みです。

高性能コンピューティング(HPC)の需要拡大

日本における高性能コンピューティング(HPC)の需要は、SSDコントローラー市場の進展を推進しています。金融、医療、科学研究などの産業では、迅速なデータ処理とストレージソリューションが求められています。組織がHPCシステムに投資するにつれ、高いIOPS(1秒あたりの入出力操作数)と低遅延をサポートできるSSDコントローラーの必要性が重要となる。日本のHPC市場は2025年まで年平均成長率(CAGR)約10%で成長すると予測されており、効率的なSSDコントローラーの重要性がさらに強調されている。この傾向は、メーカーが高性能アプリケーションの進化する要件を満たすために、製品を革新・強化する必要があることを示唆している。

AIおよび機械学習アプリケーションの拡大

日本における人工知能(AI)および機械学習(ML)技術の普及は、SSDコントローラ市場に影響を与えています。これらのアプリケーションには膨大なデータ処理能力が必要であり、それにより高度なストレージソリューションが求められます。SSDコントローラは、AIおよびML環境におけるデータアクセス速度の最適化と効率的なデータ管理の確保に不可欠です。2025年時点で、日本のAI市場は100億ドルを超えると予測されており、支援技術に対する強い需要を示しています。この成長は、企業がAI駆動型アプリケーションのニーズに対応するためにデータストレージソリューションの強化を図るにつれ、SSDコントローラー市場への投資増加につながる可能性があります。

デジタルトランスフォーメーションを支援する政府の取り組み

日本政府は様々な分野でデジタルトランスフォーメーションを積極的に推進しており、これはSSDコントローラー市場に好影響を与えています。技術インフラの強化とイノベーション促進を目的とした施策は、先進的なストレージソリューションの需要を牽引する可能性が高い。組織がITシステムを近代化するにつれ、効率的なSSDコントローラーの必要性はますます顕著になる。政府のデジタル技術への投資は2025年までに約150億ドルに達すると予測され、SSDコントローラー市場の成長を促進する環境が整う。この支援は官民連携の強化につながり、ストレージ技術の進歩をさらに刺激する可能性がある。

市場セグメントの洞察

SSDコントローラー市場タイプ別インサイト

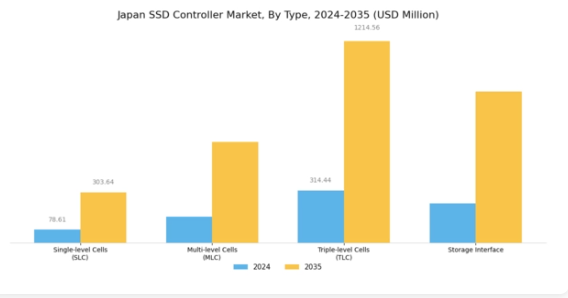

日本のSSDコントローラー市場は、技術の進歩と高容量ストレージへの需要増加を背景に急速に進化している。タイプ別セグメントは、主にシングルレベルセル(SLC)、マルチレベルセル(MLC)、トリプルレベルセル(TLC)、ストレージインターフェースといった異なる技術に分類される。SLCコントローラーは、その速度と信頼性で知られ、パフォーマンスが最優先されるエンタープライズソリューションにおいて重要な役割を果たしています。最小限のレイテンシと堅牢な信頼性を必要とするアプリケーションで主流です。一方、MLC技術は速度と容量のバランスを提供し、幅広い消費者向け製品やアプリケーションに適しています。

主要プレイヤーと競争環境

日本のSSDコントローラー市場は、急速な技術進歩と高性能ストレージソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。サムスン電子(韓国)、ウエスタンデジタル(米国)、東芝メモリ(日本)などの主要プレイヤーが最前線に立ち、各社とも市場での地位強化に向け独自の戦略を展開している。サムスン電子(韓国)は、特に高速データ転送速度とエネルギー効率の向上を実現する次世代コントローラーの開発に注力する。一方、ウエスタンデジタル(米国)は、製品ラインの拡充とサプライチェーン能力の強化を目的とした戦略的提携・協業を重視する。東芝メモリ(日本)は、強固な国内基盤を活かし、日本市場への対応強化と競争優位性の向上を図るため、地域展開と現地生産に注力している。

これらの企業が採用するビジネス戦略は、地域別生産とサプライチェーン最適化が重要な役割を担う、中程度の分断構造を持つ市場を反映している。主要プレイヤーの総合的な影響力は、高度なストレージソリューションへの需要増大に対応しようとする中で、競争環境を形成している。企業はリードタイム短縮と市場ニーズへの対応力強化のため、事業活動の地域化を加速させており、これは日本の特有の消費者嗜好や技術環境において特に重要である。

2025年10月、サムスン電子(韓国)はAI機能を統合しリアルタイムで性能を最適化する最新SSDコントローラーを発表した。この戦略的動きは、ストレージソリューションへのAI統合という成長トレンドを活用し、ユーザー体験と運用効率を向上させる可能性をサムスンに与える点で重要である。AI駆動機能の導入は競合他社にとって新たなベンチマークとなり、さらなる革新を促す可能性がある。

2025年9月、ウエスタンデジタル(米国)は主要クラウドサービスプロバイダーと戦略的提携を結び、クラウドアプリケーション向けにカスタマイズされたSSDソリューションの開発を開始した。この協業は、高性能ストレージソリューションへの依存度が高まるクラウドコンピューティングの進化するニーズに対応するウエスタンデジタルの姿勢を示すものである。製品開発をクラウドインフラの要求に整合させることで、同社は市場での地位を強化し、将来の成長を推進する可能性が高い。

2025年8月、東芝メモリ(日本)は先進SSDコントローラー専用新工場への投資により製造能力を拡大した。この投資は、生産効率の向上と大容量ストレージソリューションの需要増への対応に注力する東芝の姿勢を強調している。製造能力の増強により、東芝は市場変動に対応し、急速に進化する環境下で競争優位性を維持する態勢を整えている。

2025年11月現在、SSDコントローラー市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。企業はイノベーション推進と製品ライン強化のための協業の必要性を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、特定の顧客ニーズへの対応能力への焦点へと移行する可能性が高い。この変化は競争環境を再定義し、複雑化する市場で存在感を維持するため、企業は研究開発への投資と戦略的提携の構築を迫られる可能性がある。

業界動向

日本のSSDコントローラー市場では、主要プレイヤー間の技術進歩と競争的ポジショニングに焦点が当てられ、近年著しい進展が見られている。東芝メモリ、SKハイニックス、ウエスタンデジタルなどの企業は、高性能ストレージソリューションへの需要増加に対応すべく、製品ラインの拡充を積極的に進めている。市場評価額の成長が見られる一方で、SSDコントローラーの効率性と拡張性を向上させるための研究開発投資も進められている。特に2023年9月には、トランセンド・インフォメーションが企業向けアプリケーションを目的とした最新SSDコントローラーの発売を発表し、イノベーションへの推進力をさらに示した。

合併・買収の面では、2023年8月にインテルがSSD能力強化のため、日本の有力企業から技術資産を取得したとの報告がある。さらに、メルコホールディングスは2023年7月、自社製品ラインのコントローラー技術拡充を目的に、リアルテックセミコンダクターとの提携契約を締結した。様々な分野におけるデータ使用量の増加に牽引された堅調な消費者需要を背景に、日本のSSDコントローラー市場は大幅な成長が見込まれており、業界内の継続的な技術変革と変化する市場環境への適応を反映している。

将来展望

日本SSDコントローラ市場の将来展望

日本のSSDコントローラ市場は、高性能ストレージソリューションへの需要増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.04%で成長すると予測される。

新たな機会は以下の分野に存在する:

- データ処理効率向上のためのAI最適化SSDコントローラーの開発。

- 電気自動車向け専用SSDコントローラーによる自動車用途への展開。

- データセンター向け特注SSDソリューション構築のためのクラウドサービスプロバイダーとの提携。

2035年までに、SSDコントローラー市場はイノベーションと戦略的提携により大幅な成長を達成すると予想される。

市場セグメンテーション

日本SSDコントローラ市場 タイプ別展望

- シングルレベルセル(SLC)

- マルチレベルセル(MLC)

- トリプルレベルセル(TLC)

- ストレージインターフェース

日本SSDコントローラ市場 用途別展望

- データセンター

- エンタープライズ

- クライアント

- 小売

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 シングルレベルセル(SLC)

- 4.1.2 マルチレベルセル(MLC)

- 4.1.3 トリプルレベルセル(TLC)

- 4.1.4 ストレージインターフェース

- 4.2 半導体・電子機器、用途別(百万米ドル)

- 4.2.1 データセンター

- 4.2.2 エンタープライズ

- 4.2.3 クライアント

- 4.2.4 小売 5

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サムスン電子(韓国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ウエスタンデジタル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 インテル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロン・テクノロジー(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SKハイニックス(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 東芝メモリ(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 フィソン・エレクトロニクス(台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 シリコンモーション(台湾)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ADATA Technology (TW)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 サムスン電子(韓国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における用途別分析

- 6.4 半導体・電子機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 半導体・電子機器のDRO分析

- 6.7 半導体・電子機器の推進要因影響分析

- 6.8 抑制要因の影響分析:半導体・電子機器

- 6.9 供給/バリューチェーン:半導体・電子機器

- 6.10 半導体・電子機器、タイプ別、2024年(%シェア)

- 6.11 半導体・エレクトロニクス、タイプ別、2024年から2035年(百万米ドル)

- 6.12 半導体・エレクトロニクス、用途別、2024年(%シェア)

- 6.13 用途別半導体・電子機器、2024年~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模の推定値、予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況