❖本調査資料に関するお問い合わせはこちら❖

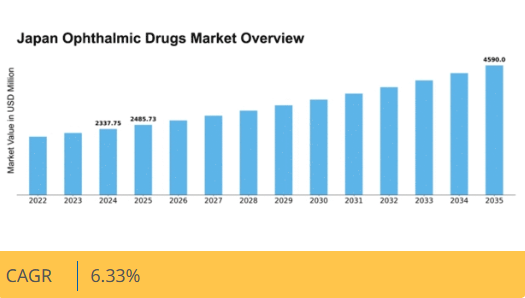

マーケットリサーチフューチャーの分析によると、2024年の日本の眼科用医薬品市場規模は23億3775万米ドルと推定された。日本の眼科用医薬品市場は、2025年の24億8573万ドルから2035年までに45億9000万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.3%を示すと予測されている。

主要市場動向とハイライト

日本の眼科医薬品市場は、革新的な治療法と高齢化人口に牽引され、堅調な成長を遂げている。

- 様々な眼疾患に対応する革新的治療法への需要が高まっている。

- 日本の高齢化は、特に高齢者層における眼疾患の有病率増加に寄与している。

- デジタルヘルス技術の統合が普及し、患者のモニタリングと治療順守が向上している。

- 主な市場推進要因には、眼疾患の有病率増加と薬剤製剤の進歩が含まれ、これらが市場成長を促進すると見込まれる。

日本眼科医薬品市場

CAGR

6.33%

市場規模と予測

2024年市場規模2337.75 (百万米ドル)2035年市場規模4590.0 (百万米ドル)CAGR (2025 – 2035)6.33%

主要企業

Novartis(スイス)、Allergan(アイルランド)、Bausch Health(カナダ)、Regeneron Pharmaceuticals(米国)、三田製薬(日本)、HOYA株式会社(日本)、Akorn(米国)、Ocular Therapeutix(米国)

日本眼科医薬品市場の動向

日本の眼科医薬品市場は現在、眼疾患の有病率増加と高齢化人口の増加を背景に顕著な成長を遂げている。緑内障、ドライアイ症候群、加齢黄斑変性などの疾患に対する効果的な解決策を求める患者が増加する中、革新的治療法や高度な治療オプションへの需要が高まっている。さらに、日本政府は研究開発イニシアチブを積極的に推進しており、これにより新規眼科医薬品の提供可能性が向上する可能性がある。この支援的な規制環境は、製薬企業と研究機関の連携を促進し、治療手法における画期的な進展につながる可能性がある。加えて、市場では個別化医療への移行が進んでおり、患者個々のプロファイルに基づいたオーダーメイド治療法が開発されている。この傾向は治療成果と患者満足度の向上に寄与するだろう。遠隔医療やモバイルヘルスアプリケーションなどのデジタルヘルス技術の統合も進展しており、患者のモニタリングと治療計画の順守を改善している。眼科医薬品市場が進化する中、関係者は新たなトレンドに警戒を怠らず、患者や医療提供者の変化するニーズに応えるため、戦略を適応させ続ける必要がある。

革新的治療法への需要高まり

眼科医薬品市場では、特に慢性眼疾患に対する革新的治療法の需要が急増している。この傾向は、薬剤の製剤技術や送達システムの進歩が治療効果や患者のコンプライアンス向上に寄与していることが影響していると考えられる。

高齢化と眼疾患

日本の高齢化は眼疾患の増加に寄与しており、効果的な眼科治療の必要性を高めています。この人口動態の変化は、白内障や加齢黄斑変性などの加齢関連疾患を対象とした薬剤の市場拡大を示唆しています。

デジタルヘルス技術の統合

デジタルヘルス技術の眼科医薬品市場への統合がより一般的になってきています。この傾向は患者エンゲージメントとモニタリングの改善を促進し、治療計画への順守向上と健康成果の向上につながる可能性がある。

日本の眼科医薬品市場の推進要因

医療費支出の増加

日本の医療費支出増加は眼科医薬品市場の重要な推進要因である。人口の高齢化と慢性眼疾患の有病率上昇に伴い、眼科治療への医療費支出は増加が見込まれる。2025年には日本の医療費支出は約50兆円に達すると予測され、その顕著な部分が眼科医療に割り当てられる見込みである。この財政的コミットメントは、広範な医療システム内における眼の健康の優先度の高さを反映している。さらに、患者が先進治療に投資する意欲が市場の需要をさらに後押ししている。医療予算が拡大するにつれ、眼科医薬品市場は研究開発への資金増加と革新的治療法の普及の恩恵を受け、最終的に患者の治療成果を向上させる可能性が高い。

眼の健康に対する意識の高まり

日本国民の眼の健康に対する意識の高まりは、眼科用医薬品市場の重要な推進力である。公衆衛生キャンペーンや教育活動により、定期的な眼科検診や眼疾患の早期介入の重要性に関する知識が大幅に増加した。この意識の高まりは、個人が医療相談や治療を求めることを促し、眼科用医薬品の処方増加につながっている。さらに、学校カリキュラムや地域プログラムへの眼科健康教育の組み込みは、積極的な眼科ケアの文化を育んでいます。眼の健康が全体的な健康状態に与える影響を認識する人々が増えるにつれ、効果的な眼科治療への需要は高まる可能性が高く、それにより眼科医薬品市場の成長が促進されるでしょう。

薬剤製剤の進歩

薬剤製剤の革新は、眼科用医薬品市場に大きな影響を与えています。徐放性製剤やナノテクノロジーを基盤とした製品など、新たな送達システムの導入は、眼科用医薬品の有効性と安全性を高めています。例えば、持続的な治療効果を提供する点眼薬の開発は、投与頻度を減らし、患者のコンプライアンスを改善します。さらに、生物学的製剤や遺伝子治療の出現は、これまで治療が困難だった疾患に対する新たな治療法を提供しています。日本の製薬業界は、こうした先進的な製剤の開発に向けた研究開発に積極的に投資しており、これが市場成長の急拡大につながる可能性がある。その結果、眼科用医薬品市場は、患者にとってより良い治療成果を約束するこれらの技術的進歩に牽引され、変革を遂げると予想される。

政府の取り組みと支援

医療へのアクセスと手頃な価格の向上を目指す政府の取り組みは、眼科用医薬品市場にとって極めて重要です。日本では、眼科用医薬品を含む必須医薬品の入手可能性を高めるため、政府が様々な政策を実施しています。治療費を補助し、眼疾患の研究を促進するプログラムは、市場成長を刺激する可能性が高いです。さらに厚生労働省は、医薬品開発におけるイノベーション促進のため官民連携を積極的に推進している。この支援的な規制環境は、新規眼科用医薬品の導入を促進するだけでなく、既存治療が患者にとって継続的に利用可能であることを保証する。結果として、こうした積極的な政府施策に支えられ、眼科用医薬品市場は拡大の機運にある。

眼疾患の増加傾向

日本における眼疾患の増加は、眼科用医薬品市場の重要な推進要因である。緑内障、糖尿病網膜症、加齢黄斑変性などの疾患は、特に高齢化人口において増加傾向にある。最近の健康統計によれば、緑内障だけでも日本国内で約350万人が罹患している。この拡大する患者基盤は、効果的な眼科用医薬品の開発と供給を必要とし、市場成長を促進している。さらに、眼の健康と早期診断の重要性に対する認識の高まりが、革新的な治療法の需要に寄与している。医療提供者が定期的な眼科検診の必要性を強調する中、眼科用医薬品市場は拡大し、様々な眼疾患に悩むより多くの層のニーズに応える見込みである。

市場セグメント分析

日本眼科医薬品市場セグメント分析

日本眼科医薬品市場セグメント分析

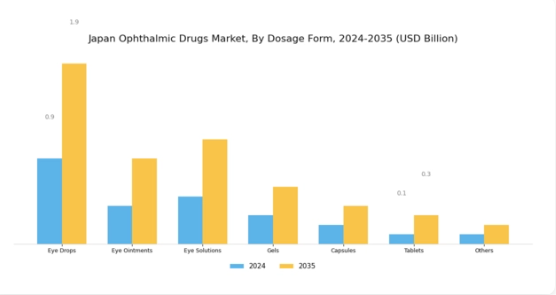

眼科医薬品市場剤形別分析

眼科医薬品市場剤形別分析

日本眼科医薬品市場は、様々な眼疾患に苦しむ患者の固有のニーズに応える多様な剤形に注力しつつある。利用可能な様々な剤形の中で、点眼薬は最も普及しており、薬剤を眼に直接投与する便利で容易な方法を提供するため、市場における重要な役割を担っている。眼軟膏も重要であり、特に眼表面との持続的な接触を提供することで、慢性疾患を経験する患者にとって有益となり得る。

点眼液や点眼ゲルは、眼表面での粘度と滞留時間を改善する能力で知られ、ドライアイ症候群などの治療効果から注目を集めている。さらに、カプセルや錠剤は経口投与の選択肢を提供し、局所投与剤に比べて直接性は劣るものの、眼の健康に影響を与える全身性疾患の治療において有効な代替手段となる。さらに、日本の社会的・人口統計的状況は、日本の眼科用医薬品市場のセグメンテーション形成において重要な役割を果たしている。

高齢化が継続する中、効果的な治療ソリューションへの需要が急増しており、これらの剤形開発への投資拡大につながっている。この市場に影響を与えるもう一つの側面は技術進歩であり、眼科用医薬品の製剤と送達を継続的に向上させ、治療をより効果的かつ患者に優しいものにしている。眼疾患の有病率が高まる中、患者の服薬遵守率と治療成果の向上を目指す薬剤送達システムの革新により、様々な剤形が市場をますます支配していくでしょう。

これに加え、日本の強固な医療システムと眼科研究への重点的な取り組みは、眼科医薬品分野における成長の豊富な機会を提供しています。したがって、剤形への集中は、治療ニーズに対する市場の対応であるだけでなく、将来の発展の可能性も示しています。

眼科用医薬品市場 製品タイプ別インサイト

眼科用医薬品市場 製品タイプ別インサイト

日本の眼科用医薬品市場は、主に処方薬とOTC医薬品に分類される堅調なセグメンテーションを示している。処方薬は、緑内障や糖尿病網膜症など眼疾患の有病率上昇に伴い、標的療法の必要性が高まっていることから大きな注目を集めている。このセグメントは、厳格な規制と医薬品イノベーションの進展により恩恵を受けることが多く、特定の病態に合わせた効果的な治療法の開発を可能にしている。

一方、OTC医薬品は、ドライアイやアレルギー反応などの症状に対する必須の眼科ケア製品を消費者が容易に入手できる点で重要な役割を果たしている。自己治療オプションに関する利便性と消費者意識の高まりが、特に様々な眼疾患にかかりやすい高齢化が進む日本の消費者層において、このセグメントを大きく後押ししている。進化する市場環境は、両セグメントがそれぞれ異なるながらも重要なニーズに対応することで、日本の眼科医療エコシステム全体の健全性に貢献し、持続的な市場成長と国民への価値ある医療ソリューションの提供を保証する、両セグメントの成長にとって肥沃な土壌を形成している。

眼科用医薬品市場 薬剤分類別インサイト

眼科用医薬品市場 薬剤分類別インサイト

日本の眼科用医薬品市場は薬剤分類において明確なセグメンテーションを示し、抗生物質、抗炎症薬、抗緑内障薬、その他など多様な治療領域を包含している。抗生物質は細菌感染症の管理において依然として重要であり、日本において迅速な介入を要する眼疾患の発生頻度が高いことから、大きな需要を牽引している。

抗炎症薬は術後炎症やその他の炎症性眼疾患の治療において極めて重要な役割を果たし、患者の回復と快適性に大きく寄与しています。緑内障治療薬の重要性は過小評価できません。高齢化社会において緑内障の有病率が顕著であるため、この慢性疾患を管理するための効果的な治療法の継続的な革新と供給が不可欠です。その他の分類には、認知度は低いものの重要な治療法が含まれ、特有の眼科ニーズに対応し、医療従事者の選択肢を拡大している。

これらのセグメントのダイナミックな相互作用は市場全体の成長に大きく寄与しており、人口動態の健康トレンドの変化と眼科医療への注目の高まりが、医療環境における日本眼科医薬品市場の重要性を高めている。先進的な製剤技術と患者中心のアプローチを活用することで、薬剤分類セグメントは進化する眼科的課題に効果的に対処する態勢を整えている。

眼科用医薬品市場の適応症別インサイト

眼科用医薬品市場の適応症別インサイト

日本の眼科用医薬品市場は、緑内障、網膜疾患、ドライアイ、眼アレルギー、その他など、様々な適応症に基づくセグメンテーションが特徴である。緑内障は日本で最も蔓延している眼疾患の一つであり、人口に大きな影響を与え、効果的な治療法の必要性を高めています。加齢黄斑変性などの網膜疾患は、高齢者が視覚関連疾患にかかりやすいため、日本の人口高齢化に伴う主要な課題となっています。

ドライアイ分野は勢いを増しており、特に生活習慣要因が眼の乾燥に寄与する都市部において、この症状に対する認識の高まりを反映しています。花粉やほこりなどのアレルゲンが蔓延し生活の質に影響を与える日本では、眼アレルギー治療も不可欠である。「その他」カテゴリーは多様な疾患を包含し、市場の多様性を反映している。全体として、これらの分野における革新と先進治療への注力は、効果的な眼科治療への需要増大に対応する上で極めて重要であり、今後数年間の日本眼科医薬品市場の統計と成長可能性に大きく寄与する。

眼科医薬品市場流通チャネルの洞察

眼科医薬品市場流通チャネルの洞察

日本眼科医薬品市場における流通チャネルは、眼科医薬品を国民に確実に供給する上で重要な役割を担っている。病院薬局は、様々な眼疾患に対する即時的かつ複雑な治療を必要とする患者に専門的なサービスと直接アクセスを提供するため、その重要性を増している。ドラッグストアは一般消費者にとって信頼できる供給源であり続け、その広範な存在感により市販の眼科用ソリューションを入手しやすい利便性を提供している。

オンライン薬局の台頭は、処方薬と非処方薬へのアクセスを容易にし、特にオンラインショッピングの利便性を好む若い世代を中心に購買行動の変化をもたらすことで、市場構造を変革した。このチャネルは、技術を活用してユーザー体験を向上させ、顧客のニーズに効率的に対応できる能力により重要性を増している。その他の流通方法も貢献しており、患者や医療提供者の多様なニーズに応える地域密着型サービスと独自の購入オプションを組み合わせて提供している。

これらの流通経路は総合的に、消費者の嗜好、技術進歩、そして日本眼科医薬品市場における継続的な進化というトレンドを反映し、市場全体の成長を牽引している。

主要企業と競争環境

日本の眼科医薬品市場は、革新的治療法への需要増加と高齢化人口の拡大を背景に、ダイナミックな競争環境が特徴である。ノバルティス(スイス)、サンテン製薬(日本)、アラガン(アイルランド)といった主要企業は、広範な研究開発能力を活用する戦略的立場にある。ノバルティス(スイス)は革新的な薬剤製剤による製品ポートフォリオの拡充に注力し、三田製薬(日本)は現地生産と提携による市場プレゼンス強化を重視している。一方アラガン(アイルランド)は治療領域拡大のためM&Aを積極的に推進しており、こうした動きがイノベーションと戦略的提携への依存度を高める競争環境を形成している。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的取り組みを反映している。市場は複数のプレイヤーがシェアを争う中程度の分散状態にある。しかし、リジェネロン・ファーマシューティカルズ(米国)やボッシュ・ヘルス(カナダ)といった主要企業の総合的影響力は、運営効率の向上と地理的範囲の拡大を目指すこれらの企業が統合に向かう傾向を示唆している。

2025年10月、サンテン製薬(日本)は主要技術企業との戦略的提携を発表し、AI駆動型パーソナライズド眼科治療ソリューションの開発に乗り出した。この連携により、同社は個別化治療の提供能力を強化し、眼科分野のイノベーション最前線に立つことが期待される。治療プロトコルへのAI統合は、患者アウトカムの大幅な改善と臨床ワークフローの効率化をもたらす可能性がある。

2025年9月、ノバルティス(スイス)は加齢黄斑変性治療を目的とした新眼科薬を発売し、市場で大きなシェアを獲得すると見込まれている。この発売は、未充足医療ニーズへの対応に対するノバルティスの取り組みを強調するとともに、特定の患者集団に対応した標的療法の開発という広範な傾向を反映している。本薬剤が患者の視力改善に寄与する可能性は、ノバルティスの市場における競争優位性を確固たるものとするだろう。

2025年8月、アラガン(アイルランド)は眼科治療薬を専門とする中小バイオテック企業の買収を完了し、製品パイプラインを拡大した。この買収は、革新的治療法への戦略的投資を通じて市場地位を強化するアラガンの戦略を示すものである。新技術と専門知識の統合により、アラガンは競争力の強化と市場ニーズの変化への効果的な対応を目指している。

2025年11月現在、眼科医薬品市場の競争動向はデジタル化、持続可能性、AIなどの先端技術統合によってますます特徴づけられている。企業間連携がイノベーション推進の必要性を認識する中、戦略的提携が業界構造形成の要となりつつある。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は患者の複雑なニーズを満たす革新的ソリューション提供能力にかかると示唆されている。

業界動向

日本の眼科医薬品市場では最近、様々な注目すべき進展が見られた。2023年8月、参天製薬はアレルギー性結膜炎治療を目的とした新製剤の発売を発表し、革新的な選択肢による患者ケアの向上に注力していることを示した。さらに、アステラス製薬は加齢黄斑変性症に対する新たなモノクローナル抗体療法で製品ポートフォリオの拡大に成功しており、高齢化社会における効果的な治療法への需要の高まりを反映している。

市場評価額は、眼疾患の有病率増加と薬剤送達システムの技術進歩が相まって好影響を受けており、ノバルティスやアラガンといった企業の成長を牽引している。最近の合併・買収も業界構造を形作っている。例えば2023年9月、ロシュは眼科薬研究を専門とする中小バイオテック企業の買収を完了し、開発パイプラインの強化が期待される。この傾向は、主要企業が日本市場内で資源と専門知識を統合する戦略的アプローチを示している。

ファイザー、メルク、ボッシュヘルスなどの老舗企業間の継続的な連携は、イノベーションをさらに促進し、市場内の競争的ダイナミクスを確保している。

将来展望

日本眼科医薬品市場の将来展望

日本の眼科医薬品市場は、眼疾患の有病率増加と薬剤製剤の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.33%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 眼疾患向け個別化医療の開発

- 遠隔診療プラットフォームの拡大

- 眼科領域向けAI駆動型創薬への投資

2035年までに、眼科医薬品市場は著しい成長と革新を達成すると予想される。

市場セグメンテーション

日本眼科医薬品市場 薬剤分類別見通し

- 抗炎症薬

- 抗感染薬

- 緑内障治療薬

- 眼科用麻酔薬

- 人工涙液

日本眼科用医薬品市場 剤形別見通し

- 液剤

- 軟膏

- 点眼薬

- ゲル

- 徐放性製剤

日本眼科用医薬品市場 投与経路別見通し

- 局所

- 眼内

- 全身

日本眼科用医薬品市場 治療用途別見通し

- アレルギー性結膜炎

- 白内障

- 緑内障

- ドライアイ症候群

- 眼内感染症

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医薬品分類別市場規模(百万米ドル)

- 4.1.1 抗炎症薬

- 4.1.2 抗感染薬

- 4.1.3 緑内障治療薬

- 4.1.4 眼科用麻酔薬

- 4.1.5 人工涙液

- 4.2 製剤タイプ別市場規模(百万米ドル)

- 4.2.1 液剤

- 4.2.2 軟膏

- 4.2.3 点眼薬

- 4.2.4 ゲル

- 4.2.5 徐放性製剤

- 4.3 治療用途別市場規模(百万米ドル)

- 4.3.1 アレルギー性結膜炎

- 4.3.2 白内障

- 4.3.3 緑内障

- 4.3.4 ドライアイ症候群

- 4.3.5 眼内感染症

- 4.4 投与経路別市場規模(百万米ドル)

- 4.4.1 局所

- 4.4.2 眼内

- 4.4.3 全身

- 4.1 医薬品分類別市場規模(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ノバルティス(スイス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アラガン(アイルランド)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ボッシュ・ヘルス(カナダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 リジェネロン・ファーマシューティカルズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 サンテン製薬(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 HOYA株式会社(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Akorn(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 オキュラー・セラピューティックス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ノバルティス(スイス)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(薬剤分類別)

- 6.3 日本市場分析(剤形別)

- 6.4 日本市場分析(治療用途別)

- 6.5 日本市場分析(投与経路別)

- 6.6 建設業界の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設業界のDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設分野、薬剤分類別、2024年(%シェア)

- 6.13 構築、薬剤クラス別、2024年から2035年(百万米ドル)

- 6.14 構築、製剤タイプ別、2024年(%シェア)

- 6.15 構築、製剤タイプ別、2024年から2035年(百万米ドル)

- 6.16 治療用途別市場規模、2024年(シェア%)

- 6.17 治療用途別市場規模、2024年~2035年(百万米ドル)

- 6.18 投与経路別市場規模、2024年(シェア%)

- 6.19 投与経路別市場規模、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 薬剤分類別、2025-2035年(百万米ドル)

- 7.2.2 製剤タイプ別、2025-2035年(百万米ドル)

- 7.2.3 治療用途別、2025-2035年(百万米ドル)

- 7.2.4 投与経路別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携