❖本調査資料に関するお問い合わせはこちら❖

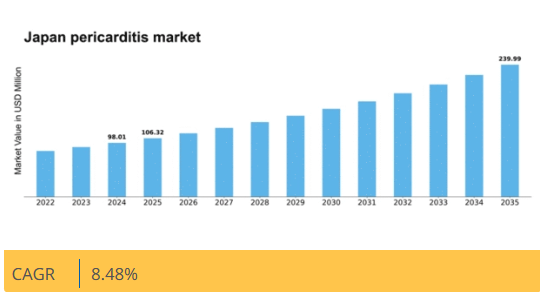

マーケットリサーチフューチャーの分析によると、日本の心膜炎市場規模は2024年に98.01百万米ドルと推定された。日本の心膜炎市場は、2025年の1億633万米ドルから2035年までに2億3999万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.4%を示すと予測されている。

主要市場動向とハイライト

日本の心膜炎市場は、治療法の進歩と認知度向上を背景に成長が見込まれる。

- 心膜炎に関する認知度と教育の向上により、患者の関与と診断が促進されている。

- 治療法の進歩により、患者の転帰が改善され、市場アクセスが拡大する見込み。

- 新規治療法に対する規制面の支援が、心膜炎治療分野におけるイノベーションを促進している。

- 心膜炎の発生率増加と個別化医療への需要拡大が、市場拡大の主要な推進要因である。

日本における心膜炎市場

CAGR

8.48%

市場規模と予測

2024年市場規模98.01 (百万米ドル)2035年市場規模239.99 (百万米ドル)CAGR (2025 – 2035)8.48%

主要企業

Pfizer Inc(米国)、Bristol-Myers Squibb Company(米国)、Novartis AG(スイス)、AstraZeneca PLC(英国)、Sanofi S.A.(フランス)、Merck & Co., Inc.(米国)、Gilead Sciences, Inc.(米国)、Roche Holding AG(スイス)

日本の心膜炎市場動向

日本の心膜炎市場は現在、認知度向上と治療法の進歩が相まって顕著な発展を遂げている。心膜の炎症である心膜炎の有病率の高まりを受け、医療提供者は早期診断と効果的な管理戦略に注力している。この変化は、自己免疫疾患や感染症など心膜炎の発症リスクを高める基礎疾患を持つ患者層の増加が影響していると考えられる。さらに、革新的な治療法と診断ツールの統合が患者の転帰を改善し、より強固な市場環境を育んでいる。加えて、日本の規制環境は進化しており、当局は治療プロトコルの改善と患者ケア基準の必要性を強調している。この規制支援は製薬企業の研究開発投資を促進し、日本人向けに調整された新規治療法導入につながる可能性がある。医療従事者が心膜炎の認識と治療に熟達するにつれ、患者の生活の質向上と本疾患に伴う医療負担軽減への取り組みを反映し、市場は成長の兆しを見せている。

認知度向上と教育

医療従事者と一般市民双方に対する心膜炎教育の重要性が高まっている。この傾向は早期診断・治療につながり、患者の転帰改善と合併症減少に寄与する可能性がある。

治療選択肢の進歩

生物学的製剤や標的療法を含む革新的な治療法が心臓膜炎市場で急増している。これらの進歩により、患者の特定のニーズに応じたより効果的な疾患管理が可能となる可能性がある。

新規治療法に対する規制支援

日本の規制当局は心臓膜炎の新規治療法の開発と承認を積極的に推進している。この支援により最先端治療へのアクセスが迅速化され、最終的に患者と医療提供者に利益をもたらす可能性がある。

日本の心膜炎市場を牽引する要因

医療費支出の増加

日本の医療費支出増加は心膜炎市場にとって重要な推進要因である。医療インフラとサービスへの投資拡大に伴い、心膜炎に対する先進的治療選択肢の普及が進む見込みだ。日本政府は医療アクセスの向上と質の向上に注力しており、2025年までに医療費支出がGDPの約11%に達すると予測されている。この支出増加は、心膜炎市場における新たな治療法や技術の導入を促進し、最終的に患者ケアの向上につながる可能性があります。さらに、医療費の増加は心膜炎の認知度向上と診断率の向上につながり、市場のさらなる成長を刺激する可能性があります。

政府の取り組みと資金提供

心血管の健康改善を目的とした政府の取り組みと資金提供は、心膜炎市場にとって極めて重要です。日本政府は心膜炎を含む心血管疾患の増加する負担に対処するため、様々な健康政策を実施している。これらの施策には、新たな治療法の開発研究への資金提供や、心臓の健康に関する意識向上を図る公衆衛生キャンペーンが含まれることが多い。例えば厚生労働省は心血管研究を支援するために多額の予算を割り当てており、これが新たな治療法の発見につながる可能性がある。このような政府支援は心膜炎市場における革新と成長を促進するだろう。

心膜炎の発生率増加

日本における心膜炎の発生率上昇は、心膜炎市場にとって重要な推進要因である。最近の研究によれば、この疾患の有病率は着実に増加しており、年間約10万人あたり5~10症例が診断されていると推定されている。この患者数の増加は、医療サービスの拡充と治療選択肢の拡充を必要とし、それによって市場成長を促進する。さらに、2040年までに総人口の36%に達すると予測される日本の高齢化は、心膜炎を含む心血管疾患の発生率上昇に寄与する可能性が高い。医療提供者がこうした人口動態の変化に適応するにつれ、心膜炎市場における革新的治療法や管理戦略への需要は大幅に増加すると予想される。

個別化医療への需要拡大

個別化医療への需要拡大が、日本の心膜炎市場を再構築している。患者は自身の遺伝的・臨床的特徴を考慮した個別化治療オプションを強く求めるようになっている。この傾向を受け、製薬企業や医療提供者は心膜炎に対する個別化治療の開発に注力している。日本市場では治療効果の向上と副作用の最小化が期待される標的療法を重視した精密医療への移行が進んでいる。医療関係者が個別化アプローチの潜在的利点を認識するにつれ、医薬品開発と患者管理の革新を原動力として心膜炎市場は拡大すると予測される。

診断技術の進歩

診断ツールの技術的進歩は、日本の心膜炎市場に大きな影響を与えている。心エコー検査やMRIなどの高度な画像診断技術といった革新により、心膜炎診断の精度が向上した。これらの技術により医療従事者は疾患をより効果的に特定でき、タイムリーな介入が可能となる。日本の医療システムではこうした先進的診断法の導入が進んでおり、患者の治療成果向上と医療費削減に寄与する可能性がある。その結果、正確かつ効率的な診断ニーズの高まりを背景に、心膜炎市場における診断サービス及び関連製品の需要は拡大する見込みである。

市場セグメント分析

日本心膜炎市場セグメント分析

日本心膜炎市場セグメント分析

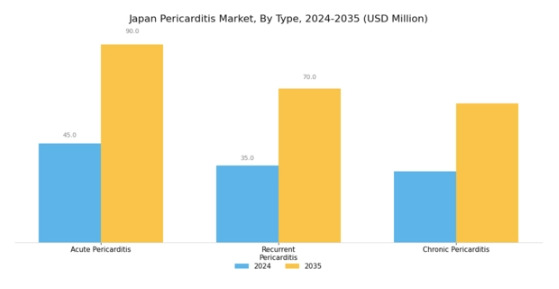

心膜炎市場タイプ別分析

心膜炎市場タイプ別分析

日本の心膜炎市場は、タイプ別セグメントにおいて、急性心膜炎、再発性心膜炎、慢性心膜炎など、心膜炎の異なる分類を包含している。急性心膜炎は、心膜嚢の炎症が突然発症することが多く、激しい胸痛と発熱を特徴とする。

このタイプは即時的な医療対応を必要とし、生活の質に重大な影響を及ぼすため、市場全体において極めて重要です。日本におけるウイルス感染症の増加や心筋梗塞後症候群などの要因が急性症例の増加に寄与しており、医療システムや研究活動の重要な焦点となっています。再発性心膜炎は疾患の異なる側面を示しており、一度発症した患者が追加の炎症発作に直面する可能性があります。このタイプは継続的な健康上の懸念をもたらすだけでなく、長期的な管理戦略を必要とします。

再発性心膜炎の重要性は、患者に課される心理的・身体的負担と、繰り返される治療に伴う医療費にあります。日本においてこの疾患の再発性に関する認識が高まるにつれ、医療提供者は効果的な治療プロトコルと継続的モニタリングの重要性をますます強調しています。

慢性心膜炎は、あまり議論されることは少ないものの、心膜の長期にわたる炎症を特徴とするもう一つの重要なタイプであり、しばしば線維化変化とそれに続く合併症を引き起こす。この慢性型は、衰弱させる症状や長期的な健康への影響をもたらす可能性があるため、市場において重大な課題となっている。

心膜炎市場における診断インサイト

心膜炎市場における診断インサイト

日本の心膜炎市場収益、特に診断分野は、重大な健康問題を引き起こす可能性のある心膜炎の管理において極めて重要な役割を果たしている。このカテゴリー内のセグメンテーションには、心電図(ECG)、心エコー検査、コンピュータ断層撮影(CT)、X線検査などの必須診断ツールが含まれる。各診断法は固有の利点を提供する。例えば心電図は非侵襲性から広く用いられ、緊急臨床現場で不可欠な心臓活動の迅速な評価を可能にする。

一方、心エコー検査は心臓構造の詳細な可視化を提供し、心嚢液貯留の診断と経過観察を支援します。また、コンピュータ断層撮影(CT)は心臓及び周辺領域の包括的な断層画像を提供し、診断精度を効果的に向上させます。

X線検査も重要な役割を果たし、特に他の潜在的な胸部疾患を除外するのに有効です。日本における心血管疾患の増加傾向は、これらの診断手法への需要を促進し、画像技術の進歩と患者ケアの向上につながる機会を生み出しています。日本の心膜炎市場統計によれば、これらの診断技術における継続的な革新は、診断速度と信頼性の向上につながり、最終的に医療システムにおける患者の転帰改善に寄与する可能性が高いと示されています。

心膜炎市場における治療の洞察

心膜炎市場における治療の洞察

日本の心膜炎市場は主に治療分野によって牽引されており、この疾患は様々な年齢層に影響を及ぼす可能性があるため、治療は極めて重要な役割を担っています。治療には薬物療法と外科的治療の両方が含まれ、薬物療法はしばしば第一選択となり、症状緩和を目的とした抗炎症薬や鎮痛剤に焦点を当てています。

このアプローチは、適切に対処されなければより深刻な合併症を引き起こす可能性のある心膜炎の急性発作を緩和するのに役立つため、極めて重要です。一方、外科的治療は、心臓周囲の体液貯留により心膜穿刺や外科的心膜切除術などの処置が必要となる重症例において重要となります。

このセグメントは、薬物療法に反応しない患者にとって重要な治療経路であり、心血管機能を回復させ生活の質を向上させる介入を可能にするため、不可欠です。さらに、日本の医療従事者における心膜炎への認識の高まりは、より革新的な治療法の需要を裏付けています。全体として、治療セグメントは日本の心膜炎市場における多様な戦略を包含し、患者ケアと管理の進化する状況を反映しています。

心膜炎市場のエンドユーザーインサイト

心膜炎市場のエンドユーザーインサイト

日本心膜炎市場のエンドユーザーセグメントは、病院・診療所、医療機関、研究機関など様々な重要分野を包含する。病院・診療所は心膜炎の診断・治療において重要な役割を担い、心臓疾患患者向けの高度な医療サービスを重視している。日本における高齢化と心血管疾患の増加を背景に、これらの施設における専門的心臓ケアの需要は顕著である。

医療機関は臨床研究や治療手法の進歩に大きく貢献し、イノベーションを促進する環境を整え、患者の治療成果向上に寄与している。研究機関は新たな診断ツールや治療選択肢の開発に不可欠であり、疾患メカニズムの理解を深める役割を担っている。

本市場のセグメンテーションは、心膜炎に対処するための高品質な医療サービスと最先端研究の必要性によって形成されており、日本における包括的なケアの提供と患者管理ソリューションの継続的改善に向け、様々な医療機関間の協力体制が強調されている。

主要企業と競争環境

日本の心膜炎市場は、イノベーションと戦略的提携によってますます形作られる競争環境が特徴である。ファイザー社(米国)、ブリストル・マイヤーズ スクイブ社(米国)、ノバルティス社(スイス)などの主要企業は、様々な戦略的取り組みを通じて市場での存在感を高めることに積極的に取り組んでいる。ファイザー社(米国)は心膜炎管理に不可欠な抗炎症療法のポートフォリオ拡充に注力する一方、ブリストル・マイヤーズ スクイブ社(米国)は特に免疫療法分野における研究開発への取り組みを強調している。ノバルティス社(スイス)は自社技術基盤を活用し、競争優位性を強化している模様である。

これらの企業が採用する事業戦略には、治療薬のタイムリーな供給を確保するための製造の現地化やサプライチェーンの最適化が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、これらの主要プレイヤーの総合的な影響力は大きく、イノベーションを推進し業界基準を設定することで、市場の競争力学を形成している。

2025年10月、ファイザー社(米国)は日本の主要研究機関と提携し、心膜炎の新規バイオマーカー開発を発表。これにより患者層別化と治療成果の向上が期待される。この戦略的動きは、ファイザーのイノベーションへの取り組みと個別化医療への注力を示すものであり、医療提供者と患者の双方に好意的に受け止められる見込みである。

2025年9月、ブリストル・マイヤーズ スクイブ社(米国)は、再発性心膜炎患者における最新免疫療法の有効性を評価する新たな臨床試験を日本で開始した。この取り組みは、未充足医療ニーズへの対応への同社の献身を示すだけでなく、治療領域におけるリーダーとしての地位を確立し、患者アウトカムと市場シェアの向上につながる可能性がある。

2025年8月、ノバルティスAG(スイス)は国内製薬企業との提携により日本国内の流通網を拡大し、医療提供者への革新的治療薬供給体制を強化した。この戦略的提携は、ノバルティスが市場プレゼンスを強化し、より広範な患者層への製品アクセスを確保する方針を示すものである。

2025年11月現在、心膜炎治療薬市場の競争動向は、デジタル化、持続可能性、医薬品開発における人工知能の統合によってますます影響を受けている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。競争上の差別化は、従来の価格競争から、技術的進歩、革新的治療法、信頼性の高いサプライチェーンへの焦点へと移行する可能性が高く、このダイナミックな市場で競争優位性を維持する上で極めて重要となるだろう。

業界動向

日本心膜炎市場における最近の動向は、医薬品開発の進展にとって堅調な環境を示している。中外製薬や小野薬品工業などの企業は、未充足医療ニーズに対応するため研究開発(R&D)を強化している。重要な動きとして、武田薬品工業はワクチン開発で進展を遂げ、これが心臓の健康全般に好影響を与え、ひいては心膜炎治療にも影響を及ぼす可能性がある。

医療需要の高まりと継続的なイノベーションにより、市場価値の上昇が予測される中、市場は著しい成長を遂げている。特に2022年3月、第一三共は宇部興産との戦略的提携により、心膜炎を含む心臓関連疾患の治療アプローチを統合し、製品ポートフォリオを拡大した。

さらに田辺三菱製薬は、炎症性疾患を標的とする新療法の承認後、顕著な市場変化を報告している。2023年10月現在、主要な進展への継続的な注力は日本の医療政策と合致し、心膜炎治療における早期診断と個別化医療を推進している。この進化は、製薬業界の既存企業と新興プレイヤー双方の牽引により、日本が心臓医療の進歩に注力している姿勢を反映している。

将来展望

日本心膜炎市場 将来展望

日本の心膜炎市場は、治療法の進歩と認知度向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.48%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリングのためのテレメディシンプラットフォームの開発

- 効果向上のための革新的薬物送達システムへの投資

- 心膜炎管理に特化した専門クリニックの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本心膜炎市場タイプ別見通し

- 急性心膜炎

- 再発性心膜炎

- 慢性心膜炎

日本心膜炎市場エンドユーザー別見通し

- 病院・診療所

- 医療機関・研究機関

日本心膜炎市場診断・治療別見通し

- 診断

- 治療

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 医療、タイプ別(百万米ドル)

- 4.1.1 急性心膜炎

- 4.1.2 再発性心膜炎

- 4.1.3 慢性心膜炎

- 4.2 医療、診断・治療別(百万米ドル)

- 4.2.1 診断

- 4.2.2 治療

- 4.3 医療、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 医療機関・研究機関 5

- 4.1 医療、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ファイザー社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ブリストル・マイヤーズ スクイブ社(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ノバルティス AG(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主な戦略

- 5.2.4 アストラゼネカ PLC(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 サノフィS.A.(フランス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メルク・アンド・カンパニー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ギリアド・サイエンシズ社(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ロシュ・ホールディング AG(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主要戦略

- 5.2.1 ファイザー社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:タイプ別

- 6.3 日本市場分析:診断・治療別

- 6.4 日本市場分析:エンドユーザー別

- 6.5 医療分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 ヘルスケア分野におけるDRO分析

- 6.8 ヘルスケア分野における推進要因の影響分析

- 6.9 ヘルスケア分野における抑制要因の影響分析

- 6.10 ヘルスケア分野における供給/バリューチェーン

- 6.11 医療分野、タイプ別、2024年(%シェア)

- 6.12 医療分野、タイプ別、2024年~2035年(百万米ドル)

- 6.13 医療分野、診断・治療別、2024年(%シェア)

- 6.14 医療、診断・治療別、2024~2035年(百万米ドル)

- 6.15 医療、エンドユーザー別、2024年(シェア%)

- 6.16 医療、エンドユーザー別、2024~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 診断・治療別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境