❖本調査資料に関するお問い合わせはこちら❖

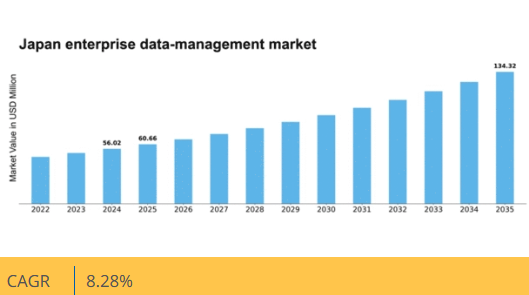

マーケットリサーチフューチャーの分析によると、2024年の日本のエンタープライズデータ管理市場規模は56.02百万米ドルと推定された。日本の市場規模は、2025年の60.66百万米ドルから2035年までに134.32百万米ドルへ成長すると予測されており、2025年から2035年の予測期間において年平均成長率(CAGR)8.2%を示す見込みである。

主要市場動向とハイライト

日本のエンタープライズデータ管理市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げている。

- クラウドソリューションの導入が拡大し、企業の拡張性と柔軟性が向上している。

- 規制順守を優先する組織が増える中、データガバナンスとコンプライアンスへの強い焦点が浮上している。

- 人工知能(AI)と機械学習の統合がデータ管理手法を変革し、よりスマートな意思決定を可能にしている。

- 主要な市場推進要因には、データ分析への需要増加と規制順守の圧力があり、これらが企業戦略を形作っている。

日本企業向けデータ管理市場

CAGR

8.28%

市場規模と予測

2024年市場規模56.02 (百万米ドル)2035年市場規模134.32 (百万米ドル)CAGR (2025 – 2035)8.28%

主要プレイヤー

IBM(米国)、Oracle(米国)、Microsoft(米国)、SAP(ドイツ)、Amazon Web Services(米国)、Google Cloud(米国)、Teradata(米国)、Informatica(米国)、Snowflake(米国)

日本エンタープライズデータ管理市場の動向

エンタープライズデータ管理市場は現在、変革期を迎えています。この変革は、組織が膨大なデータを効率的に管理する必要性が高まっていることに起因している。日本では、企業はデータガバナンス、データ品質、規制順守の重要性を認識しつつある。この変化により、より優れたデータ統合と分析を可能にする先進技術への投資が促進されている。組織がデータの力を活用しようと努めるにつれ、堅牢なデータ管理ソリューションへの需要は、様々な分野におけるデジタルトランスフォーメーションへの広範な傾向を反映して、成長する可能性が高い。さらに、データセキュリティとプライバシーへの重視がより顕著になっている。厳格な規制が施行される中、企業はコンプライアンスを確保しつつ機密情報を保護する包括的なデータ管理戦略の導入を迫られている。このセキュリティ重視の姿勢は、日本の企業が直面する固有の課題に対応するために設計された革新的なソリューションの開発に影響を与えている。環境が進化するにつれ、技術進歩とデータ駆動型意思決定の価値に対する認識の高まりに牽引され、企業向けデータ管理市場は拡大を続けると見込まれる。

クラウドソリューション導入の増加

組織はデータ管理プロセスをクラウドベースのプラットフォームへ移行する傾向が強まっている。この潮流は、拡張性、柔軟性、コスト効率性の必要性によって推進されている。クラウドソリューションは、企業がどこからでもデータにアクセスし管理することを可能にし、コラボレーションを促進し、業務効率を向上させる。

データガバナンスとコンプライアンスへの焦点

堅牢なデータガバナンスフレームワークの構築がますます重視されている。企業は現地の規制や基準へのコンプライアンスを優先しており、効果的なデータ管理手法の導入が不可欠です。この取り組みはデータ漏洩リスクの軽減に寄与し、ステークホルダー間の信頼強化につながります。

人工知能(AI)と機械学習の統合

データ管理プロセスへのAIおよび機械学習技術の統合が進んでいます。これらの技術は高度な分析機能を提供し、組織がデータからより効果的に知見を導き出すことを可能にします。この傾向は意思決定プロセスの強化と企業内イノベーションの推進につながるでしょう。

日本におけるエンタープライズデータ管理市場の推進要因

データ品質への注目の高まり

日本のエンタープライズデータ管理市場において、データ品質への重視が拡大している。組織は、効果的な意思決定と業務効率化に高品質データが不可欠であることを認識し始めている。データ品質の低さは重大な財務損失や評判の毀損につながる可能性がある。この結果、企業はデータの正確性と信頼性を高めるため、データクレンジングや検証ツールへの投資を進めている。信頼性の高いデータを通じて競争優位性を維持する必要性から、データ品質ソリューション市場は年間約12%の成長が見込まれています。このデータ品質への注力は企業データ管理市場に影響を与え、データの完全性と正確性を優先するソリューションの開発を促し、最終的にビジネス成果の向上につながると考えられます。

規制順守の圧力

日本では、企業データ管理市場が規制順守に関連する圧力の高まりに直面している。個人情報保護法(APPI)などの厳格なデータ保護法の導入により、組織は堅牢なデータ管理手法の採用を迫られている。これらの規制への順守は単なる法的義務ではなく、顧客の信頼とブランド評価を維持する上での重要な要素でもある。企業がデータガバナンスの複雑さを乗り越える中で、コンプライアンスを確保するエンタープライズデータ管理ソリューションへの需要は高まる見込みです。この傾向により、データ追跡・報告・監査を可能にする技術への投資が進み、年間約15%の市場成長が予測されます。コンプライアンス重視の姿勢はエンタープライズデータ管理市場を形作り、規制要件を満たす特化型ソリューションの開発とイノベーションを促進すると予想されます。

データ分析需要の高まり

日本のエンタープライズデータ管理市場では、データ分析ソリューションへの需要が顕著に増加している。組織はデータ駆動型意思決定の価値をますます認識しており、これは分析分野の予測成長に反映されている。2026年までに日本の分析市場は約30億ドルに達すると予想され、戦略的優位性獲得のためのデータ活用への強い関心を示している。この傾向は、膨大なデータの収集・保存・分析を可能にする企業向けデータ管理システムへの投資を促進する見込みです。企業が業務効率と顧客エンゲージメントの向上を目指す中、データ管理業務への高度な分析技術の統合が不可欠となっています。結果として、企業はデータ分析の力を活用して洞察を得て全体的なパフォーマンスを向上させようとするため、企業向けデータ管理市場は拡大の機運が高まっています。

データ駆動型文化の台頭

日本におけるエンタープライズデータ管理市場は、組織内でのデータ駆動型文化の台頭によってますます形作られている。企業はデータを戦略的資産として重視する文化を育む重要性を認識しつつある。この文化的変革は、あらゆるレベルの従業員が日常業務でデータを活用することを促し、より情報に基づいた意思決定と協業の強化につながる。組織がデータリテラシー促進のための研修・開発プログラムに投資するにつれ、この文化的変革を支えるエンタープライズデータ管理ソリューションへの需要は高まる見込みである。企業がデータを活用するために必要なツールと知識を従業員に提供しようとする動きから、市場は年間約10%の成長率を見込む可能性がある。この傾向は、データ管理の実践を組織の基盤に統合することの重要性を強調しており、最終的にはエンタープライズデータ管理市場の進化を推進する。

ハイブリッドデータ環境への移行

日本のエンタープライズデータ管理市場は、ハイブリッドデータ環境への大きな移行を経験している。組織はデータ管理戦略を最適化するため、オンプレミスとクラウドベースのソリューションを組み合わせたハイブリッド環境をますます採用している。このハイブリッドアプローチにより、企業はクラウドサービスの拡張性と柔軟性を活用しつつ、オンプレミスに保存された機密データの管理権限を維持できる。最近の推計によれば、日本のハイブリッドクラウド市場は年間約20%の成長が見込まれており、統合型データ管理ソリューションへの広範な傾向を反映している。企業がパフォーマンス、セキュリティ、コスト効率のバランスを追求する中、エンタープライズデータ管理市場は進化を続け、ハイブリッド環境のニーズに応える革新的なソリューションを提供していく見込みです。この移行は、従来のITインフラと現代的なクラウド技術間の連携を促進し、よりダイナミックなデータ管理環境を育む可能性もあります。

市場セグメントの洞察

データタイプ別:構造化データ(最大シェア)対非構造化データ(最速成長)

構造化データは、日本企業向けデータ管理市場において圧倒的なシェアを維持し、驚異的な割合を占めています。このセグメントは従来のデータモデルを基盤としており、その利便性と信頼性から支持され、安定した市場存在感を示しています。一方、非構造化データは、ソーシャルメディア、マルチメディアコンテンツ、IoTデバイスからのデータ爆発に牽引され、急速な成長を遂げています。企業がこれらの多様なデータ形式を取り込むよう適応するにつれ、その市場シェアは著しく拡大しています。進行中のデジタルトランスフォーメーションは、両セグメントの成長を牽引する主要因である。構造化データはリレーショナルデータベースで多用され、企業がビジネスインテリジェンスやレポート作成に効果的に活用できる。一方、クラウド技術やビッグデータ分析への移行は、非構造化データ管理ソリューションの需要を加速させている。組織が非構造化データ源に潜む潜在的な知見を認識するにつれ、高度な分析ツールへの投資が進み、この分野に大きな成長機会をもたらしている。

構造化データ:主流 vs 非構造化データ:新興

構造化データは市場におけるデータ管理の基盤であり、数値・日付・文字列など容易に識別可能な形式が特徴です。主流セグメントとして、組織は効率的なクエリ処理とレポート作成が可能となり、特に精度と信頼性を要する従来型業務に対応します。一方、非構造化データはテキスト・音声・動画など多様な形態を包含し、急速に台頭しています。この分野は、革新的なデータ処理技術の採用を促すため、企業にとって挑戦的でありながらも大きな見返りのあるフロンティアである。非構造化データ源から有意義な知見を抽出するためのデータ分析や機械学習への依存度が高まっていることは、企業業務を変革するその大きな可能性を示しており、将来の投資の焦点となっている。

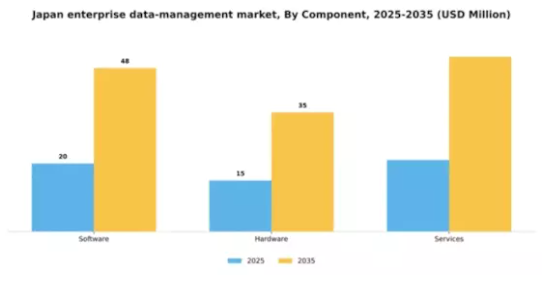

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本の企業向けデータ管理市場において、構成要素セグメント間の市場シェア分布を見ると、ソフトウェアが最大のシェアを占めており、その優位性は高度なデータソリューションへの依存度増加に起因している。サービスはシェアこそ小さいものの、企業データ運用における個別対応型サポート・管理の需要増に牽引され、著しい成長を示している。成長傾向は、主にデータ管理効率の向上を求める組織の存在により、サービス分野の強固な成長軌道を示唆している。デジタルトランスフォーメーション、データ規制へのコンプライアンス対応、クラウドソリューション導入といった要因がサービスプロバイダーのイノベーションを促進し、同セグメントを最速成長分野に押し上げている。この傾向は今後の競争環境を形作る可能性が高い。

ソフトウェア(支配的)対 サービス(新興)

日本企業データ管理市場における支配的要素であるソフトウェアは、データ処理と分析を効率化する堅牢なアプリケーションスイートが特徴である。企業は、単なるストレージだけでなく、リアルタイム分析やデータ可視化を可能にするソフトウェアソリューションに多額の投資を行っている。一方、サービスは、複雑なデータ課題に対処するための専門的なサポートやコンサルティングを必要とする企業向けに、重要な構成要素として台頭している。このセグメントには、マネージドサービスやプロフェッショナルコンサルティングサービスが含まれ、企業がデータ戦略を最適化し、新技術を効果的に導入しようとする中で、ますます重要性を増している。

導入形態別:クラウドベース(最大)対ハイブリッド(急成長)

日本の企業向けデータ管理市場において、導入形態セグメントはオンプレミス、クラウドベース、ハイブリッドソリューション間で多様な分布を示している。現在、クラウドベースソリューションが市場を支配し最大のシェアを占めており、その拡張性とコスト効率性が要因である。一方、ハイブリッドソリューションはオンプレミスとクラウドの双方の利点を融合した柔軟性により支持を拡大。多様なビジネスニーズに対応可能な点が強みだ。このセグメントの成長は、デジタルトランスフォーメーションやリモートワーク機能への需要増が顕著な推進力となっている。企業は俊敏かつ効率的なデータ管理ソリューションを優先する傾向にあり、ハイブリッドセグメントが最速成長カテゴリーとして台頭している。強化された接続性と進化するセキュリティ基準は、両デプロイメントタイプの統合への志向変化をさらに後押ししており、データ管理戦略における均衡的かつ革新的なアプローチを示唆している。

オンプレミス(主流) vs. クラウドベース(新興)

日本の企業データ管理市場の現状において、オンプレミスデプロイメントは厳格なデータプライバシーとセキュリティプロトコルを必要とする組織に支持され、依然として主流の地位を維持している。その安定性とデータ処理に対する制御性は、規制産業との適合性に優れています。一方、クラウドベース分野は、企業の俊敏性と初期コスト削減のニーズに後押しされ、急速に台頭しています。この変化は、組織が業務効率向上のためにクラウド機能を採用する傾向が顕著であることから注目されます。クラウドベースソリューションは、セキュリティ対策とコンプライアンス基準の向上とともに進化を続け、その採用は加速すると予想され、従来のオンプレミスモデルに挑戦する競争環境を醸成しています。

エンドユーザー別:BFSI(最大)対医療(最速成長)

日本の企業向けデータ管理市場では、BFSI(銀行・金融・保険)セクターが最大のシェアを占めており、これは主に安全なデータ管理ソリューションと規制コンプライアンスの必要性によって牽引されている。医療セクターがそれに続き、患者ケアと業務効率化におけるデータの重要性増大が大きなシェアに寄与している。小売、製造、通信も重要なセグメントだが、BFSIや医療に比べ規模は小さい。この市場の成長傾向は、全セクターでデータ管理ソリューションの導入が着実に増加していることを示している。BFSIは、データセキュリティと処理能力を強化する技術進歩の恩恵を受けている。医療は最も成長が速いセグメントであり、医療サービスのデジタルトランスフォーメーションと、患者アウトカム改善のための分析需要増加が後押ししている。両セクターとも、データガバナンスと業務効率の向上を目的とした投資が進んでいる。

BFSI:確立された(支配的)分野 vs. ヘルスケア(新興)分野

BFSI分野は、厳格なデータコンプライアンス要件とデータセキュリティ技術への多額の投資が特徴です。主要金融機関は意思決定と顧客サービスの向上に向け、高度な分析技術とクラウドベースソリューションを導入しており、市場における支配的プレイヤーとなっています。一方、医療分野はIoTとAI技術の統合による患者管理・データ分析の高度化を原動力に急成長中だ。医療機関が業務効率化と患者ケア向上のためデジタルソリューションを優先する傾向が強まる中、持続的な成長が見込まれる。治療知見獲得のためのデータ活用を目的としたテック企業との連携は、日本企業向けデータ管理市場における同分野の潜在力をさらに高めている。

主要プレイヤーと競争環境

日本のエンタープライズデータ管理市場は、急速な技術進歩とデータ駆動型意思決定への需要増大により、ダイナミックな競争環境が特徴である。IBM(米国)、Oracle(米国)、Microsoft(米国)といった主要プレイヤーは、広範な製品ポートフォリオと革新的な能力を活用する戦略的ポジションを確立している。IBM(米国)はデータ管理ソリューションへのAI・機械学習統合に注力し、分析能力と業務効率を向上させている。Oracle(米国)はクラウドベースのサービス提供を重視し、企業のデータ処理効率化を目指す一方、Microsoft(米国)はスケーラブルで安全なデータ管理ソリューション提供のためAzureプラットフォームへ多額の投資を行っている。これらの戦略が相まって、イノベーションと顧客中心ソリューションを優先する競争環境が形成されている。

この市場における主要なビジネス戦術には、地域需要に応えるためのサービスローカライズとサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが相当な市場シェアを保持している。この分散化により多様なソリューションが提供され、様々な企業ニーズに対応可能となる一方、これらの大手企業の総合的な影響力が市場動向と顧客期待を形成している。

2025年10月、Oracle(米国)はクラウドデータ管理サービスの強化を目的に、日本の主要通信企業との戦略的提携を発表した。この連携により、先進的な分析技術とAI機能を国内企業に統合し、業務効率とデータ活用の向上を図る。こうした提携は、Oracle(米国)が市場浸透を深め、日本企業の特有のニーズに合わせたサービス提供を可能にする点で極めて重要である。

2025年9月、マイクロソフト(米国)は日本企業向けデータリテラシー向上を目的とした新イニシアチブを開始した。本プログラムは、戦略的意思決定におけるデータ活用を組織に可能とするトレーニングとリソースに焦点を当てる。この取り組みは、データ中心化が進む市場で競争優位性を維持するために不可欠な、データ駆動型文化の醸成に対するマイクロソフトのコミットメントを強調している。

2025年8月、IBM(米国)は日本市場向けに設計された最新のAI駆動型データ管理プラットフォームを発表した。このプラットフォームは高度な機械学習アルゴリズムを統合し、データ処理の自動化と予測分析能力の強化を実現する。本プラットフォームの導入は、IBMのイノベーションへの取り組みと現地市場のニーズへの理解を示すものであり、同社を企業向けデータ管理分野のリーダーとして位置づけている。

2025年11月現在、企業データ管理市場のトレンドはデジタル化、持続可能性、AI技術統合への強い注力が見られる。サービス提供強化における協業の価値を企業が認識する中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争優位性は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、急速に変化する市場で存在感を維持するため、企業が最先端ソリューションとパートナーシップへの投資を必要とすることを示唆している。

業界動向

日本エンタープライズデータ管理市場における最近の動向は、主要プレイヤー間でデータ駆動型ソリューションへの大きな推進力を浮き彫りにしている。2023年10月、富士通はデータ活用の最適化による企業効率向上を目的とした新たなAIベースのデータ管理プラットフォームのリリースを発表した。同時にSAPは、データ管理への持続可能性統合への取り組みを強調し、データ処理におけるカーボンフットプリント追跡のための新ツールを発表した。

さらに2023年9月には、Informaticaがデータガバナンス強化策を実施し、組織が規制要件を効果的に対応できるようにした。市場は堅調な成長を見せており、MicrosoftやOracleなどの大手企業がクラウドインフラを活用してデータ管理サービスを拡大している。

さらに2023年6月には、Amazon Web Servicesが日本企業向け革新的なクラウドベースデータソリューション開発のためNECとの提携を発表。2022年8月には日立製作所がデータ分析企業を買収し、デジタルトランスフォーメーション分野での能力強化を図るなど、注目すべき買収事例も発生した。こうした進展は、技術革新と人工知能・持続可能性の企業データ戦略への統合に焦点を当てた協業と競争の構図を示しており、日本企業にとって今やこれまで以上に重要となっている。

将来展望

日本のエンタープライズデータ管理市場の将来展望

日本のエンタープライズデータ管理市場は、データ量の増加、規制順守、技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)8.28%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイムの洞察を得るためのAI駆動型データ分析プラットフォームの開発

- データセキュリティと透明性の強化のためのブロックチェーン技術の統合

- 中小企業向けにカスタマイズされたクラウドベースのデータ管理ソリューションの拡大

- 中小企業向けにカスタマイズされたクラウドベースのデータ管理ソリューションの拡大。

2035年までに、イノベーションと戦略的投資に牽引され、エンタープライズデータ管理市場は堅調な成長が見込まれる。

市場セグメンテーション

日本のエンタープライズデータ管理市場 エンドユーザー別見通し

- BFSI

- ヘルスケア

- 小売

- 製造

- 電気通信

日本のエンタープライズデータ管理市場 コンポーネント別見通し

- ソフトウェア

- ハードウェア

- サービス

日本のエンタープライズデータ管理市場 データタイプ別見通し

- 構造化データ

- 非構造化データ

- 半構造化データ

- メタデータ

日本のエンタープライズデータ管理市場 導入タイプ別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、データタイプ別(百万米ドル)

- 4.1.1 構造化データ

- 4.1.2 非構造化データ

- 4.1.3 半構造化データ

- 4.1.4 メタデータ

- 4.2 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.2.1 ソフトウェア

- 4.2.2 ハードウェア

- 4.2.3 サービス

- 4.3 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.3.3 ハイブリッド

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 医療

- 4.4.3 小売

- 4.4.4 製造業

- 4.4.5 電気通信

- 4.1 情報通信技術(ICT)、データタイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Oracle(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイクロソフト(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Amazon Web Services(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Google Cloud (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Teradata(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Informatica(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Snowflake(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(データタイプ別)

- 6.3 日本市場分析(コンポーネント別)

- 6.4 日本市場展開タイプ別分析

- 6.5 日本市場エンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 データタイプ別情報通信技術、2024年(%シェア)

- 6.13 データタイプ別情報通信技術、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(シェア、%)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 データタイプ別、2025-2035年(百万米ドル)

- 7.2.2 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.3 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携