❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、機械式ロック市場の規模は2024年に3億9,240万米ドルと推定されております。

日本の機械式ロック市場は、2025年の4億492万米ドルから2035年までに5億5410万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.1%を示すと予測されております。

主要市場動向とハイライト

日本の機械式ロック市場は、技術進歩と消費者の嗜好の変化により、変革期を迎えております。

- 技術統合が進み、機械式ロック市場はセキュリティ機能とユーザー利便性の向上により再構築されております。

- 持続可能性への注目が高まり、メーカーはエコフレンドリーな素材や製造方法を採用しております。

- 家庭用セグメントが最大の市場規模を維持する一方、商業用セグメントが市場で最も急速に成長している分野と認識されております。

- セキュリティへの関心の高まりとホームオートメーションへの注目度の上昇が、市場の成長を推進する主な要因となっています。

主要企業

ASSA ABLOY(スウェーデン)、Allegion(アイルランド)、Spectrum Brands(米国)、Master Lock(米国)、Kwikset(米国)、Schlage(米国)、Baldwin(米国)、DormaKaba(スイス)、Groupe BPT(フランス)

日本の機械式ロック市場の動向

日本の機械式ロック市場は、技術の進歩や消費者の嗜好の変化など、さまざまな要因により、現在著しい進化を遂げています。セキュリティソリューションの強化に対する需要の高まりにより、革新的なロック機構の開発がますます注目されています。都市化が進む中、特に家庭用および商業分野において、信頼性が高く耐久性に優れたロックシステムの必要性が最優先事項となっています。さらに、消費者のセキュリティ意識の高まりにより、キーレスエントリーやスマート技術の統合などの機能を備えた、より洗練されたロックソリューションへの移行が進んでいます。また、機械式ロック市場は、ロックシステムの製造および設置を規定する規制基準や安全要件の影響も受けています。これらの規制により、製品は特定の安全基準を満たすことが保証され、消費者の信頼が醸成されています。市場環境は、革新性と品質を通じて市場シェア獲得を目指す地元メーカーと国際的プレイヤー間の競争力学によっても形成されています。市場が進化を続ける中、セキュリティ、耐久性、技術統合への重点が成長軌道の核心であり続けることが予想されます。

技術統合

機械式ロック市場では、高度な技術の統合に向けた傾向が見られます。これには、セキュリティと利便性を高めるスマート機能の組み込みが含まれます。消費者は、キーレスエントリーやリモートアクセス機能を備えたロックシステムを求める傾向が強まっており、より現代的なソリューションへの嗜好の変化を反映しています。

持続可能性への焦点

機械式ロック市場では、持続可能性への重視が高まっています。メーカーは、環境に配慮した製品に対する消費者の需要の高まりに応えるため、環境に優しい素材や製造プロセスを模索しています。この傾向は、持続可能性に向けたより広範な社会の変化と一致しており、購買決定に影響を与える可能性があります。

規制順守

機械式ロック市場は、規制順守要件の影響を大きく受けています。安全・セキュリティ基準の厳格化が進み、メーカーは製品がこれらのガイドラインを満たすよう確保する必要があります。この傾向は消費者の安全性を高めるだけでなく、企業が進化する規制に対応する中でイノベーションを促進しています。

日本の機械式ロック市場の推進要因

高まるセキュリティ懸念

住宅および商業施設におけるセキュリティへの懸念の高まりが、機械式ロック市場を牽引しています。犯罪率の変動に伴い、個人や企業は堅牢なセキュリティ対策を優先しています。日本では高品質な機械式ロックの需要が急増しており、2025年から2030年にかけて年平均成長率(CAGR)5.2%での市場拡大が見込まれています。この成長は、不正アクセスに耐えうる信頼性の高いロックシステムへの需要に起因しています。機械式ロック市場は、ピッキング耐性設計や耐久性素材など、強化されたセキュリティ機能を備えた製品の革新によって対応しています。さらに、消費者が自身の環境において安心感を求める中、物理的なセキュリティソリューションへの重視は今後も継続する見込みです。

ホームオートメーションへの注目の高まり

ホームオートメーションシステムの普及は、日本の機械式ロック市場に影響を与えています。消費者がスマートホーム技術を受け入れるにつれ、機械式ロックを自動化システムと統合することへの関心が高まっています。この傾向は、従来型の機械的機能と現代的な電子機能を組み合わせたハイブリッドロックソリューションの開発につながっています。機械式ロック市場は、セキュリティを提供するだけでなく、利便性と接続性を高める製品を開発することで対応しています。従来のロックシステムへの技術統合は、より幅広い顧客層を惹きつけ、今後数年間で市場機会を拡大する可能性があります。

カスタマイズに対する消費者の嗜好

カスタマイズされたセキュリティソリューションに対する消費者の嗜好の高まりが、機械式ロック市場に影響を与えています。日本では、顧客が特定のセキュリティニーズや美的嗜好に応えるロックを求める傾向が強まっています。この傾向を受け、機械式ロック市場のメーカーは、多様な仕上げ、サイズ、機能性など、より幅広いカスタマイズオプションの提供を始めております。その結果、市場の注目は、ユーザー満足度を高めるパーソナライズされたロックソリューションへと移行しつつあります。顧客の独自の要求に応えようとする企業の取り組みにより、このカスタマイズ志向は産業内の革新と多様化を促進する可能性があります。

製造技術における進歩

製造技術の進歩は、機械式ロック市場を再構築しております。精密エンジニアリングや自動化生産プロセスといった革新技術により、錠前製造の品質と効率性が向上しています。日本では、厳しい品質基準を満たしつつコスト削減を図るため、メーカーがこうした技術を積極的に導入しています。機械式錠前市場は、より複雑なロック機構の実現とセキュリティ機能の向上を可能にするこれらの進歩から恩恵を受ける見込みです。この傾向は、現代的な製造技術に投資する企業に競争優位性をもたらし、市場シェア拡大につながる可能性があります。

都市化とインフラ開発

日本の進行する都市化とインフラ開発は、機械式ロック市場に大きな影響を与えています。都市が拡大し新たな建物が建設されるにつれ、効果的なロックソリューションの必要性が極めて重要となります。日本の建設業界は年間約3.5%の成長が見込まれており、これにより家庭用・商業用双方の機械式ロック需要が増加する見込みです。機械式ロック市場は、様々な建築様式やセキュリティニーズに適した多様なロック機構を提供することで、この動向に対応しています。この傾向は、メーカーが都市環境の進化する要求に応えようとする中で、設計と機能性の革新の可能性を示しています。

市場セグメントの洞察

種類別:デッドボルト(最大)対南京錠(最速成長)

日本の機械式ロック市場において、各種ロックの市場シェア分布を見ると、デッドボルトロックが最大のシェアを占めています。これは、その強化されたセキュリティ機能と、家庭用・商業用アプリケーションにおける広範な使用によるものです。次点となる彫り込み錠は堅牢性が評価され、シリンダー錠と南京錠は市場でより小さなシェアを占めています。今後、南京錠は汎用性と携帯型セキュリティソリューションへの需要増加を背景に、市場で最も成長が速いセグメントとして台頭しています。さらに、DIY住宅改修トレンドの拡大と急成長する電子商取引セクターが、南京錠の人気をさらに高め、予測期間中の市場成長を促進する可能性が高いです。

デッドボルト(主流)対 南京錠(新興)

デッドボルト錠は、比類のないセキュリティ機能により、日本の機械式錠市場における主流として認知されており、住宅や事業所のドアを保護する上で好まれる選択肢となっております。その設計は不正アクセスに対する高い耐性を提供し、都市部において極めて重要です。一方、南京錠は新興セグメントとして特徴づけられ、適応性と利便性から注目を集めております。これらの錠前は、門扉から保管庫の施錠まで幅広い用途に対応し、一時的なセキュリティ状況での使用増加が市場での存在感を再定義しています。消費者の移動性とセキュリティに対する嗜好の変化は、南京錠の著しい成長を促進すると予想されます。

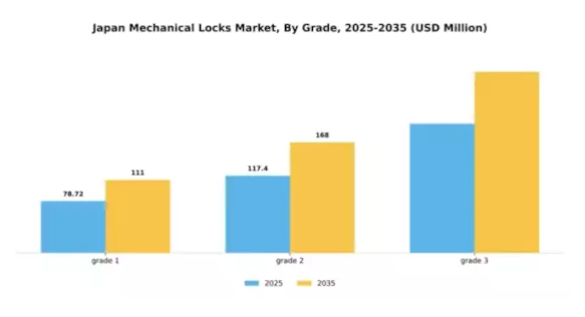

等級別:等級1(最大)対等級2(最速成長)

日本の機械式ロック市場における等級セグメントでは、グレード1が最大のシェアを占め、商業ユーザーに好まれる高度なセキュリティ機能と堅牢な設計により市場を支配しています。一方、グレード2は家庭用ユーザーが信頼性が高くコスト効率の良いロックソリューションを求める中で、急速に市場シェアを拡大する有力な競合として台頭しています。この分布は、高セキュリティ環境ではグレード1が明確に好まれる一方、グレード2が家庭用セキュリティの需要増に対応していることを示しています。本セグメントの成長傾向は、セキュリティとロック機構の革新性への重視の高まりによって牽引されています。特にスマート技術の台頭は、手頃な価格と強化されたセキュリティ機能を兼ね備えたグレード2ロックの普及を加速させています。さらに、規制の変更や財産安全に関する意識の高まりが全グレードの成長を促進しており、市場プレイヤーにとって革新性とコスト効率が重要となる競争環境が形成されています。

グレード1(主流)対 グレード2(新興)

グレード1ロックは優れた耐久性が特徴であり、厳格なセキュリティ要件から商業施設での使用が義務付けられるケースが多く見られます。その設計には通常、ピッキングや強制侵入に耐性のある高度なロック機構が組み込まれています。一方、グレード2ロックは家庭用環境向けの汎用ソリューションとして注目を集めており、品質と手頃な価格のバランスを提供します。グレード2ロックの進化にはスマートホームトレンドに対応した機能が含まれており、技術に精通した消費者の間で人気を集めています。両セグメントが進化を続ける中、それぞれの独自の利点を理解することは、消費者とメーカー双方にとって、異なる市場セグメントにおける多様なセキュリティニーズに応える上で不可欠となるでしょう。

原材料別:ステンレス鋼(最大シェア)対 銅(最も急速に成長)

日本の機械式ロック市場において、原材料セグメントは主にステンレス鋼が支配的であり、その強度、耐久性、耐食性により最大の市場シェアを占めています。次いで銅が続き、美的魅力と抗菌特性に焦点を当てたニッチ市場に訴求していますが、セグメント全体ではより小さな割合を占めています。鉄とアルミニウムが残りの市場シェアを構成しており、鉄はコスト効率の良さから好まれ、アルミニウムは軽量な代替品を求める層を惹きつけています。成長傾向を見ると、製造業者が品質と耐久性を重視する傾向から、ステンレス鋼が市場シェアで引き続き主導的立場を維持すると予想されます。一方、銅は、洗練されたデザインを重視する建築トレンドに後押しされ、美観と高性能を兼ね備えた錠前の需要増加により急成長を示しています。さらに、抗菌素材の利点に対する消費者の認識が高まっていることも、このセグメントの拡大を促進しています。

ステンレス鋼:主流 vs 銅:新興

ステンレス鋼は、耐久性、耐錆性、セキュリティ特性により、日本の機械式ロック市場で主流の素材です。家庭用・商業用を問わず広く採用され、様々な環境条件下での長寿命性と信頼性を保証します。さらに、ステンレス製ロックの製造プロセスは進化を遂げ、コスト効率が向上し、メーカーにとってより魅力的な選択肢となっています。一方、銅は新興の代替素材として台頭しており、その自然な抗菌特性など、追加的な利点と美観を重視するデザイナーや消費者から支持を集めています。銅製ロックは依然として小規模なセグメントではありますが、デザインと機能性が融合する高級用途において需要が高まっており、消費者嗜好の大きな変化を示しています。

主要企業と競争環境

日本の機械式ロック市場は、イノベーション、技術進歩、戦略的提携によって形成される競争環境が特徴的です。ASSA ABLOY(スウェーデン)、Allegion(アイルランド)、DormaKaba(スイス)などの主要企業は、製品差別化と市場拡大を重視した戦略を積極的に推進しています。例えばASSA ABLOY(スウェーデン)は、従来型のロックシステムへのスマート技術統合に注力し、セキュリティ機能とユーザー利便性の向上を図っています。Allegion(アイルランド)はデジタルトランスフォーメーションへの投資を推進し、先進的なデジタルプラットフォームを通じた業務効率化と顧客エンゲージメントの強化を目指しています。一方、DormaKaba(スイス)は持続可能性に焦点を当て、国際的な環境基準に沿ったエコフレンドリーなロックソリューションの開発に取り組んでいます。これらの戦略は、各社の競争優位性を高めるだけでなく、変化する消費者ニーズに対応することで市場全体の成長を牽引しております。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。このアプローチは、市場構造が比較的分散し、複数の企業がシェア争いを展開する日本市場において特に有効であると考えられます。これらの主要プレイヤーの総合的な影響力は、革新性と卓越した運営が最優先されるダイナミックな環境を育んでいます。企業がサプライチェーンを最適化し製造能力を強化するにつれ、市場変動や消費者嗜好への対応力が向上しています。

2025年10月、ASSA ABLOY(スウェーデン)は、AIを活用した高度なセキュリティ機能を備えた次世代スマートロックの開発に向け、主要テクノロジー企業との戦略的提携を発表しました。この提携により、ASSA ABLOY(SE)はスマートロック分野の最先端に位置づけられ、インテリジェントなセキュリティソリューションへの需要拡大に対応することが期待されます。AI技術の統合はセキュリティを向上させるだけでなく、ユーザーにシームレスな体験を提供し、競争の激しい市場環境においてシェア拡大の可能性を秘めています。

2025年9月、Allegion(IE)は日本の市場向けに特別に設計されたデジタルロックの新製品ラインを発表しました。現地のセキュリティ基準とユーザーの嗜好を反映した設計となっています。このローカライズされたアプローチは、地域ニーズを理解し製品提供を適応させるというアレジオンの取り組みを示しています。現地規制や消費者期待に沿った製品展開により、アレジオン(IE)は日本市場での基盤強化、ブランドロイヤルティと顧客満足度の向上を図ると見込まれます。

2025年8月、ドルマカーバ(CH)は持続可能な素材と省エネ技術を活用した一連のエコフレンドリーなロックソリューションを発表しました。この取り組みは、環境配慮製品に対する消費者の高まる需要に応えるだけでなく、機械式ロック市場におけるサステナビリティのリーダーとしてのドルマカーバ(スイス)の地位を確立するものです。エコフレンドリーなソリューションへの戦略的注力は、環境意識の高い新たな消費者層を惹きつけ、同社の市場拡大につながる可能性があります。

2025年11月現在、機械式ロック市場の競争動向は、デジタル化、サステナビリティ、AIなどの先進技術の統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は相互補完的な強みを活用し、製品提供を強化することが可能となっています。今後、この市場における競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。これらの側面を優先する企業は、市場シェアを獲得し、急速に変化する環境の要求に応える上で、より有利な立場に立つでしょう。

日本の機械式ロック市場における主要企業には以下が含まれます

産業動向

日本の機械式ロック市場における最近の動向は、カバ、パナソニック、シュラーゲ、スタンレー・ブラック・アンド・デッカー、サージェント、ドルマ、双葉、川村、ハーフェレ、三菱、日進電機、アレジオン、アッサアブロイ、トスタ、イェールなどの主要企業を中心に、顕著なトレンドと変革を示しています。2023年8月現在、家庭用・商業・産業などの領域におけるセキュリティソリューションへの重視の高まりにより、市場評価額が顕著に成長しております。M&A(合併・買収)の面では、2023年2月にアッサアブロイ社が日本の錠前製造会社の大規模な株式を取得し、市場での存在感をさらに強化いたしました。

この買収はデジタルトランスフォーメーションの潮流に沿ったものであり、従来型の機械式システムへのスマート技術統合を重視する姿勢を示しています。過去2~3年間における主な動向としては、技術革新への投資増加が挙げられ、各社は消費者ニーズに対応するため研究開発能力の強化を進めております。さらに、これらの企業間における協業も観察されており、日本特有の経済環境下での市場拡大と競争力強化を推進しております。本分野はセキュリティソリューションにおける変化する動向と消費者期待を反映し、引き続き堅調な進化を遂げております。

今後の見通し

日本の機械式ロック市場における今後の展望

日本の機械式ロック市場は、技術進歩と高まるセキュリティ懸念を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.19%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 従来型ロックへのスマート技術統合

- カスタマイズソリューションによる新興市場への進出

- 持続可能な素材を用いたエコフレンドリーなロック機構の開発

2035年までに、機械式ロック市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本機械式ロック市場 種類別展望

- 南京錠

- 彫り込み錠

- シリンダー錠

- デッドボルト

- その他

日本機械式ロック市場 グレード別展望

- グレード1

- グレード2

- グレード3

日本機械式ロック市場 原材料別展望

- ステンレス鋼

- 銅

- 鉄

- アルミニウム

- その他

第1章:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 医療、種類別(百万米ドル)

4.1.1 掛け錠

4.1.2 彫り込み錠

4.1.3 シリンダー錠

4.1.4 デッドボルト

4.1.5 その他

4.2 医療、グレード別(百万米ドル)

4.2.1 グレード1

4.2.2 グレード2

4.2.3 グレード3

4.3 医療、原材料別(百万米ドル)

4.3.1 ステンレス鋼

4.3.2 銅

4.3.3 鉄

4.3.4 アルミニウム

4.3.5 その他

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ASSA ABLOY (SE)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アレギオン(アイルランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 スペクトラム・ブランズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マスターロック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クイックセット(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シュラーゲ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT 分析

5.2.6.5 主な戦略

5.2.7 ボールドウィン(アメリカ

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT 分析

5.2.7.5 主要戦略

5.2.8 DormaKaba (スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT 分析

5.2.8.5 主要戦略

5.2.9 グルーブBPT(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるグレード別分析

6.4 日本市場における原材料別分析

6.5 医療分野における主要購買基準

6.6 MRFR の調査プロセス

6.7 医療分野における DRO 分析

6.8 医療分野における推進要因の影響分析

6.9 医療分野における抑制要因の影響分析

6.10 医療分野における供給/バリューチェーン

6.11 医療分野、種類別、2024年(%シェア)

6.12 医療分野、種類別、2024年から2035年(百万米ドル)

6.13 医療分野、グレード別、2024年(%シェア)

6.14 医療グレード別、2024年から2035年(百万米ドル)

6.15 医療用原材料別、2024年(シェア%)

6.16 医療用原材料別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 グレード別、2025-2035年(百万米ドル)

7.2.3 原材料別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携