❖本調査資料に関するお問い合わせはこちら❖

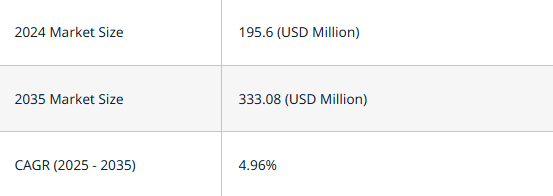

マーケットリサーチフューチャーの分析によると、日本のリアルタイムPCR市場規模は2024年に1億9560万米ドルと推定された。日本のリアルタイムPCR市場は、2025年の2億530万米ドルから2035年までに3億3308万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.9%を示すと予測されている。

主要市場動向とハイライト

日本のリアルタイムPCRおよびqPCR市場は、技術進歩と個別化医療への需要増加を原動力として、大幅な成長が見込まれています。

- 技術進歩により、リアルタイムPCRおよびqPCRシステムの効率性と精度が向上しています。

- 市場では規制面の支援が強化され、革新的な診断ソリューションの承認が迅速化されています。

- この市場で最大のセグメントは臨床診断セグメントであり、最も成長が速いセグメントは研究用途セグメントです。

- 研究開発投資の増加と感染症に対する意識の高まりが、市場拡大を推進する主な要因となっています。

日本のリアルタイム PCR qPCR 市場

CAGR

4.96

市場規模と予測

2024 年の市場規模 195.6 (百万米ドル) 2035 年の市場規模 333.08 (百万米ドル) CAGR (2025 – 2035) 4.96

主要企業

Thermo Fisher Scientific (US), Bio-Rad Laboratories (US), Roche Diagnostics (CH), Qiagen (DE), Agilent Technologies (US), Abbott Laboratories (US), PerkinElmer (US), Merck KGaA (DE)

日本のリアルタイム PCR qPCR 市場の動向

日本のリアルタイム PCR 市場は、分子診断技術の進歩と迅速かつ正確な検査方法への需要の高まりを背景に、現在著しい成長を遂げています。臨床診断、環境モニタリング、食品安全など、さまざまな分野にリアルタイムポリメラーゼ連鎖反応(PCR)技術が統合されていることが、この拡大の主な要因であると考えられます。さらに、感染症や遺伝性疾患の有病率の増加により、早期発見と個別化医療への関心が高まっており、これが市場をさらに押し上げる可能性があります。日本の医療制度が進化し続ける中、研究所や研究施設における革新的な技術の採用により、検査プロセスの効率と信頼性が向上する可能性があります。さらに、日本の規制環境も、リアルタイム PCR-qPCR 市場の成長を支援する方向に変化しています。バイオテクノロジーおよび診断分野の研究開発を促進する政府の取り組みが、イノベーションを育む環境を醸成している。官民連携がますます一般的になりつつあり、これが新規アプリケーションや製品の開発につながる可能性がある。市場が成熟するにつれ、ステークホルダーは品質保証と標準化を優先し、検査方法が厳格な規制要件を満たすことを確保すると予想される。このコンプライアンスへの注力は、消費者の信頼を高め、この分野へのさらなる投資を促進する可能性がある。

技術的進歩

リアルタイムPCR-qPCR技術の最近の革新は、診断検査の精度と速度を向上させている。これらの進歩は検査室の全体的な効率を改善し、結果の迅速な提供を可能にするだろう。

規制面での支援

日本政府は分子診断分野の研究開発を促進する政策を積極的に推進している。この規制面での支援は、新製品や技術の市場導入を促進する可能性がある。

個別化医療への需要増加

日本では、個人の遺伝子プロファイルに基づいたオーダーメイド治療計画を重視する個別化医療への傾向が高まっている。この変化は、臨床現場におけるリアルタイムPCR-qPCRアプリケーションの需要を牽引すると予想される。

日本のリアルタイムPCR-qPCR市場を牽引する要因

臨床応用範囲の拡大

リアルタイムPCR・qPCR市場は臨床応用分野の拡大を経験しており、これが日本市場を牽引している。リアルタイムPCR・qPCR技術の汎用性により、腫瘍学、感染症、遺伝性疾患など多様な分野での活用が可能である。医療従事者がこれらの技術の潜在性を認識するにつれ、リアルタイムPCR・qPCRシステムへの需要は増加すると予測される。2025年には、腫瘍学分野だけで市場シェアの30%以上を占めると予測されており、がん検出・モニタリングにおける分子診断への依存度の高まりを反映している。この応用分野の多様化は、市場の回復力を高めるだけでなく、リアルタイムPCR-qPCR技術のさらなる革新を促進し、最終的には患者の治療成果と医療効率の向上に寄与する。

感染症に対する意識の高まり

日本では感染症に対する意識が高まっており、これがリアルタイムPCR-qPCR市場に大きな影響を与えている。健康問題に対する国民の関心の高まりは、迅速かつ正確な診断ツールへの需要増加につながっている。その結果、医療機関は検査能力を強化するため、先進的なリアルタイムPCR-qPCRシステムへの投資を進めている。最近のデータによると、感染症診断市場は2027年まで年平均成長率(CAGR)10%で拡大すると予測されています。この成長は、リアルタイムPCR-qPCR技術が提供する精度に大きく依存する効果的な疾病管理戦略への需要高まりを示しています。医療提供者がより堅牢な診断ソリューションの導入を模索する中、リアルタイムPCR-qPCR市場はこの傾向から恩恵を受ける可能性が高いです。

研究開発投資の増加

日本のリアルタイムPCR-qPCR市場では、研究開発投資が急増している。この傾向は、診断能力と治療ソリューションの強化を目指す官民双方のセクターによって推進されている。2025年には、バイオテクノロジー分野の研究開発支出が約1兆円に達すると予測されており、これは前年比15%の増加を示す。こうした投資はリアルタイムPCR-qPCR技術の革新を促進し、より効率的で正確な検査手法の開発につながる見込みです。さらに、学術機関と産業界の連携が活発化しており、感染症検出や遺伝子解析における新規アプリケーションの開発を促進しています。この協業環境は、医療提供者と研究者の双方の進化するニーズに応える新技術が出現するにつれ、リアルタイムPCR-qPCR市場の成長を加速させると予想されます。

デジタルヘルスとの技術統合

リアルタイムPCR-qPCR技術とデジタルヘルスソリューションの統合が、日本における主要な推進要因として台頭している。医療システムがデータ管理や患者モニタリングにデジタルプラットフォームを採用する中、両技術の相乗効果が明らかになりつつある。リアルタイムPCR-qPCRシステムは電子健康記録(EHR)や遠隔医療アプリケーションとシームレスに統合可能となり、リアルタイムのデータ共有・分析を促進する。この統合により、診断プロセスの効率化と患者ケアの向上が期待される。2025年には日本のデジタルヘルス市場が5,000億円規模に達すると予測されており、リアルタイムPCR-qPCR市場との連携に大きな可能性を示している。こうした進展はより個別化された医療ソリューションにつながり、最終的にリアルタイムPCR-qPCR市場の成長を促進するだろう。

健康イニシアチブへの政府資金増加

日本では、健康イニシアチブへの政府資金増加がリアルタイムPCR-qPCR市場の成長に重要な役割を果たしている。政府は公衆衛生成果の向上における先進診断技術の重要性を認識している。2025年には公衆衛生資金が20%増加すると推定され、その大部分が検査室インフラと診断能力の強化に充てられる見込みである。この資金は、最先端のリアルタイムPCR-qPCRシステムの導入を支援し、医療機関が迅速かつ正確な検査サービスを提供することを可能にする見込みです。さらに、分子診断の研究開発促進を目的とした政府施策が、市場をさらに刺激すると予想されます。その結果、これらの支援政策と投資に後押しされ、リアルタイムPCR-qPCR市場は大幅な成長を遂げようとしています。

主要企業と競争環境

日本のリアルタイムPCR-qPCR市場は、分子診断技術の進歩と迅速かつ正確な検査ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。サーモフィッシャーサイエンティフィック(米国)、バイオラッドラボラトリーズ(米国)、ロシュ・ダイアグノスティックス(スイス)などの主要企業が最前線に立ち、幅広い製品ポートフォリオと革新的な能力を活用して市場シェアを獲得している。これらの企業は、製品革新・地域拡大・戦略的提携への事業的注力を強化する戦略的ポジションにあり、これらが相まって強固かつ進化を続ける競争環境を形成している。

事業戦略面では、適度に細分化された市場において極めて重要な、リードタイム短縮とサプライチェーン最適化を目的とした製造の現地化が加速している。競争構造は、製品提供だけでなくサービス提供や技術革新においても競合する主要プレイヤーの集合的行動によって影響を受けている。この状況下では、競争優位性を維持するために協業や戦略的提携が不可欠となっている。

2025年10月、サーモフィッシャーサイエンティフィック(米国)は診断用途における感度と特異性を向上させる新qPCR試薬ラインを発表した。この戦略的展開は、高性能検査ソリューションへの需要増に対応し市場リーダーシップを強化する上で重要な意味を持つ。これらの試薬の導入により、特に臨床検査室や研究機関において、より広範な顧客基盤の獲得が期待される。

2025年9月には、バイオラッド・ラボラトリーズ(米国)が日本市場での販売網拡大のため現地企業と提携し、市場リーチを強化した。この取り組みは、同社が地域での存在感を高め、顧客エンゲージメントとサポートの向上を図る姿勢を示すものである。こうした提携により市場ニーズへの迅速な対応が可能となり、顧客満足度とロイヤルティの向上につながると見込まれる。

2025年8月、ロシュ・ダイアグノスティックス(スイス)はqPCRワークフローへのAI機能統合を目的とした新デジタルプラットフォームを発表した。この開発は診断分野におけるデジタル化の潮流を反映する点で特に注目に値する。AI導入によりプロセス効率化とデータ分析の改善を図り、検査プロトコルの効率化と患者アウトカムの向上を目指す。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携が業界の様相を形作り、企業が資源と専門知識を結集してイノベーションを推進することを可能にしている。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、サービス提供の強化への焦点へと移行する可能性が高い。この変化は、リアルタイムPCR-qPCR市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調している。

業界動向

日本のリアルタイムPCR-qPCR市場における最近の動向は、COVID-19診断に焦点を当てた著しい成長と技術的進歩によって特徴づけられている。ロシュ・ダイアグノスティックスやサーモフィッシャーサイエンティフィックなどの企業は、高まる分子検査の需要に対応するため製品ラインを強化している。M&A動向では、ノボジェン、パーキンエルマー、キアジェン、ホロジックなど主要企業による特筆すべき取引は報告されていない。ただし、日本政府による医療・バイオテクノロジー分野への投資拡大が研究開発を促進し、市場評価は上昇傾向にある。特に日本のバイオ医薬品企業は、病原体検出や遺伝子研究におけるqPCR技術導入を推進するため、能力拡大を進めている。過去2年間(2021年~2023年)において、革新的なリアルタイムPCRソリューションへの需要が高まった結果、国内バイオテック企業とアジレント・テクノロジーズやイルミナといったグローバル企業との連携が進み、市場全体の構造が強化された。さらに2022年末時点で、厚生労働省は堅牢な検査インフラ構築に向けた施策を開始し、qPCR市場で事業を展開する企業にとって有利な政策を導入している。

将来展望

日本リアルタイムPCR qPCR市場 将来展望

日本のリアルタイムPCR・qPCR市場は、技術進歩と診断需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.96%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔診断向けポータブルリアルタイムPCR装置の開発

- 個別化医療およびゲノミクス分野におけるqPCR応用範囲の拡大

- 革新的なアッセイ開発のためのバイオテクノロジー企業との提携

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本リアルタイムPCR qPCR市場 製品別展望

- 試薬・消耗品

- 装置

- ソフトウェア・サービス

日本リアルタイムPCR qPCR市場 エンドユーザー別展望

- 病院・診断センター

- 研究機関・学術機関

- 製薬・バイオテクノロジー企業

- 臨床研究機関

- 法科学研究所

日本リアルタイムPCR qPCR市場 用途別展望

- 臨床

- 研究

- 法科学

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 食品・飲料・栄養分野、製品別(百万米ドル)

- 4.1.1 試薬・消耗品

- 4.1.2 機器

- 4.1.3 ソフトウェア・サービス

- 4.2 食品・飲料・栄養分野、用途別(百万米ドル)

- 4.2.1 臨床

- 4.2.2 研究

- 4.2.3 法医学

- 4.3 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診断センター

- 4.3.2 研究機関・学術機関

- 4.3.3 製薬・バイオテクノロジー企業

- 4.3.4 臨床研究機関

- 4.3.5 法医学研究所

- 4.1 食品・飲料・栄養分野、製品別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 バイオラッドラボラトリーズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ロシュ・ダイアグノスティックス(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Qiagen (DE)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な展開

- 5.2.4.4 SWOT 分析

- 5.2.4.5 主要戦略

- 5.2.5 Agilent Technologies (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な開発

- 5.2.5.4 SWOT 分析

- 5.2.5.5 主な戦略

- 5.2.6 アボット・ラボラトリーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な開発

- 5.2.6.4 SWOT 分析

- 5.2.6.5 主要戦略

- 5.2.7 パーキンエルマー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要開発

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 メルクKGaA(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場における用途別分析

- 6.4 日本市場におけるエンドユーザー別分析

- 6.5 食品・飲料・栄養分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 食品・飲料・栄養分野のDRO分析

- 6.8 食品・飲料・栄養分野における推進要因の影響分析

- 6.9 食品・飲料・栄養分野における抑制要因の影響分析

- 6.10 供給/バリューチェーン:食品、飲料及び栄養

- 6.11 食品、飲料及び栄養、製品別、2024年(%シェア)

- 6.12 食品、飲料及び栄養、製品別、2024年から2035年(百万米ドル)

- 6.13 用途別 食品・飲料・栄養市場 2024年(%シェア)

- 6.14 用途別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

- 6.15 食品・飲料・栄養、エンドユーザー別、2024年(シェア%)

- 6.16 食品・飲料・栄養、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携