❖本調査資料に関するお問い合わせはこちら❖

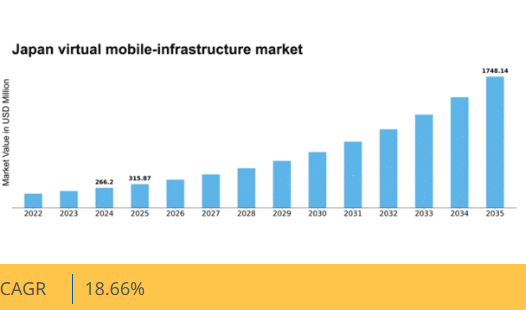

マーケットリサーチフューチャーの分析によると、日本の仮想モバイルインフラ市場規模は2024年に2億6620万米ドルと推定された。日本の仮想モバイルインフラ市場は、2025年の3億1588万米ドルから2035年までに17億4814万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)18.6%を示すと予測されている。

主要市場動向とハイライト

日本の仮想モバイルインフラ市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げている。

- 日本仮想モバイルインフラ市場で最大のセグメントはクラウドソリューションであり、クラウド技術の採用増加傾向を反映している。

- AIと自動化の統合は最も急成長しているセグメントとして台頭しており、よりインテリジェントなモバイルインフラへの移行を示している。

- デジタル環境が拡大する中、組織がデータ保護を優先するにつれ、セキュリティとコンプライアンスが最重要課題となっている。

- リモートワークソリューションへの需要増加とデジタルトランスフォーメーションを支援する政府施策が、市場成長を推進する主要な要因である。

日本仮想モバイルインフラ市場

CAGR

18.66%

市場規模と予測

2024年市場規模266.2 (百万米ドル)2035年市場規模1748.14 (百万米ドル)CAGR (2025 – 2035)18.66%

主要プレイヤー

VMware(米国)、Citrix Systems(米国)、Microsoft(米国)、Amazon Web Services(米国)、Oracle(米国)、Nokia(フィンランド)、Ericsson(スウェーデン)、Samsung Electronics(韓国)、Huawei(中国)

日本の仮想モバイルインフラ市場動向

仮想モバイルインフラ市場は現在、技術の進歩とモバイルソリューションへの需要増加に牽引され、顕著な進化を遂げている。日本では、クラウドコンピューティングとモバイル技術の統合が企業の運営方法を変革し、効率性の向上と運用コストの削減を可能にしている。リモートワークの増加と柔軟なソリューションへのニーズが、仮想モバイルインフラの導入をさらに加速させている。企業はシームレスな接続性とユーザー体験の向上を提供するこれらのシステムの価値をますます認識している。さらに、日本の規制環境は仮想モバイルインフラ市場におけるイノベーションを支援する姿勢を示している。デジタルトランスフォーメーションを促進する政府の取り組みは、この分野の成長を後押しする見込みです。組織が業務の近代化を図る中、セキュリティとデータプライバシーへの重視が最優先事項となっています。この傾向は、企業が機密情報を保護しつつ業務の俊敏性を維持するため、堅牢な仮想モバイルインフラへの投資を継続することを示唆しています。全体として、日本の仮想モバイルインフラ市場は、技術進歩と進化するビジネスニーズに牽引され、継続的な成長が見込まれています。

クラウドソリューションの採用拡大

仮想モバイルインフラ市場において、クラウドベースのソリューションへの移行が加速している。組織はスケーラビリティと柔軟性を提供するクラウドへの業務移行を進めており、これによりリソースの最適化とチーム間連携の強化が可能となり、最終的に生産性向上につながる。

セキュリティとコンプライアンスへの注力

仮想モバイルインフラ市場の拡大に伴い、セキュリティ対策への重視が高まっている。企業は機密データを保護するため、高度なセキュリティプロトコルの導入を優先している。また、組織が厳格なデータ保護基準を満たすよう努める中、現地規制へのコンプライアンスも重要な要素となっている。

AIと自動化の統合

人工知能(AI)と自動化技術の統合が、仮想モバイルインフラ市場を変革している。これらの革新により、組織はプロセスの効率化、意思決定の強化、ユーザー体験の向上を実現できる。企業がこれらの技術を活用しようとするにつれ、高度な仮想モバイルインフラへの需要は増加すると予想される。

日本の仮想モバイルインフラ市場を牽引する要因

リモートワークソリューション需要の高まり

日本の仮想モバイルインフラ市場では、リモートワークソリューションに対する需要が顕著に増加している。組織が柔軟な勤務形態を拡大するにつれ、堅牢なモバイルインフラの必要性が最優先事項となっている。この変化は、過去1年間でモバイル技術への投資が30%増加したと報告されている点にも表れている。企業はリモートチーム間の生産性とコラボレーションの向上を追求しており、これには先進的な仮想モバイルインフラストラクチャの導入が不可欠です。企業がリモートワーク機能の長期的なメリットを認識するにつれ、この傾向は継続し、仮想モバイルインフラストラクチャ市場の成長を促進する見込みです。

データプライバシー規制への注目の高まり

日本の仮想モバイルインフラストラクチャ市場は、データプライバシー規制への注目の高まりによって形作られています。より厳格なデータ保護法の施行に伴い、企業はこれらの規制に準拠した安全なモバイルインフラへの投資を迫られている。この傾向は、70%の企業がモバイル戦略においてデータセキュリティを優先していると示す調査によって裏付けられている。組織が機密情報の保護に努める中、コンプライアンスを確保する高度な仮想モバイルインフラへの需要は高まり、市場成長を促進する見込みである。

モバイル接続技術の進歩

モバイル接続技術の進歩は、日本の仮想モバイルインフラ市場の発展において重要な役割を果たしている。5G技術の導入によりモバイルネットワークの能力が向上し、より高速で信頼性の高い接続が可能となっている。この改善により仮想モバイルインフラの性能が向上し、企業にとってより魅力的なものとなることが期待される。企業がこれらの進歩を活用して業務効率を向上させようとする中、仮想モバイルインフラ市場では革新的なソリューションへの採用と投資が増加する見込みである。

事業継続計画の重要性増大

日本の仮想モバイルインフラ市場は、事業継続計画の重要性増大の影響をますます受けています。組織は、障害に耐え業務継続性を確保できる強靭なモバイルインフラの必要性を認識しています。この認識により、過去1年間でモバイルインフラソリューションへの投資が25%増加したと報告されています。企業がリスク管理と継続性戦略を優先するにつれ、堅牢な仮想モバイルインフラへの需要はさらに高まり、市場の成長を加速させると予想される。

デジタル変革を支援する政府施策

日本では、デジタル変革を促進する政府施策が仮想モバイルインフラ市場に大きな影響を与えている。政府は様々な分野におけるデジタルインフラ開発を支援するため、約100億円という多額の資金を割り当てた。この投資により接続性とアクセシビリティが向上し、仮想モバイルソリューションの導入が促進されると見込まれる。さらに、イノベーションと技術導入を奨励する政策は、企業がモバイルインフラに投資する好環境を創出し、仮想モバイルインフラ市場の成長を後押しする可能性が高い。

市場セグメント分析

日本仮想モバイルインフラ市場セグメント分析

日本仮想モバイルインフラ市場セグメント分析

仮想モバイルインフラ市場導入形態別分析

仮想モバイルインフラ市場導入形態別分析

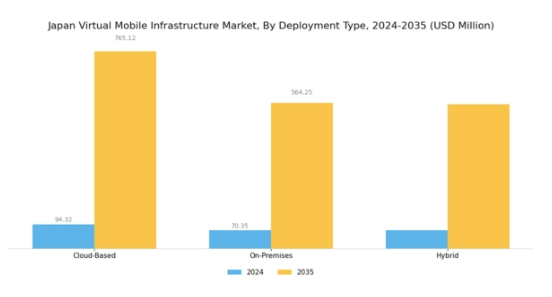

日本の仮想モバイルインフラ市場は著しい成長を遂げており、特にクラウドベース、オンプレミス、ハイブリッドモデルを含む導入形態セグメントで顕著である。クラウドベース導入はその拡張性と柔軟性により際立っており、組織がリソースを効率的に管理しインフラコストを削減することを可能にする。このモデルはユーザーに高いアクセシビリティを提供し、リモートワークを促進して生産性を向上させる。これは、進化する職場環境への適応を目指す多くの日本企業にとって不可欠な要素である。急速にデジタル化が進む日本の経済環境において、地理的に分散したチーム間の業務効率化と協働支援を実現するクラウドベースソリューションの採用が増加している。

一方、オンプレミス導入は、特に規制の厳しい業界において、データとITインフラに対する高度な管理を必要とする企業にとって依然として重要である。金融、医療、政府機関などの企業は、厳格なコンプライアンスとセキュリティ基準を満たすため、オンプレミス導入が不可欠であると考えています。これにより機密情報が管理された環境内に留まることが保証されます。このセグメントはデータのセキュリティと完全性を最優先する組織に訴求し、データ侵害が評判や業務に深刻な影響を与える可能性のある市場において競争優位性を維持するために不可欠です。

ハイブリッドモデルは、クラウドベースとオンプレミスの双方の利点を融合した強力な選択肢として、日本の多くの組織で台頭しています。これにより企業は、特定のワークロードをクラウドに移行しつつ、重要なアプリケーションや機密データをオンプレミスに保持できます。ハイブリッドアプローチは、既存インフラを活用しながらクラウドサービスへの段階的移行を支援する柔軟なソリューションを提供します。この適応性は、確立された慣行とのつながりを断ち切らずに革新を目指すデジタルトランスフォーメーションを進める業界において特に重要です。

全体として、導入形態セグメントは日本の仮想モバイルインフラ市場における組織の多様なニーズを反映し、柔軟性、拡張性、セキュリティが需要の主要な推進要因であることを示しています。産業が進化し新技術を採用するにつれ、各導入形態の重要性は引き続き市場環境を再構築し、市場動向で観察される広範なトレンドに寄与していくでしょう。デジタルファーストの世界の複雑さを乗り越えながら業務効率とパフォーマンスの向上を目指す日本の企業にとって、これらの多様な導入モデルを受け入れることが不可欠となるでしょう。

仮想モバイルインフラ市場 アプリケーション別インサイト

仮想モバイルインフラ市場 アプリケーション別インサイト

日本の仮想モバイルインフラ市場は、企業における効率的なモバイルアクセスと管理を実現する上で重要な役割を担うアプリケーション分野に大きく焦点を当てています。エンタープライズモビリティ管理(EMM)は、企業内でのモバイルデバイスの安全な利用を促進し、データ保護を確保する上で重要であり、日本の技術環境におけるサイバーセキュリティへの重視の高まりを反映している。リモートデスクトップアクセスは、特にパンデミック以降、日本の増加する在宅勤務文化に合致したリモートワーク機能を実現する重要なソリューションとして台頭し、生産性と事業継続性を確保している。

モバイルアプリケーション開発は、日本の消費者や企業の固有のニーズに応えるカスタマイズされたソリューションを革新するために不可欠であり、競争と技術進歩を促進します。これらのアプリケーションの組み合わせは、絶えず進化するデジタル環境における柔軟性、セキュリティ、カスタマイズの需要を満たし、市場成長を牽引しています。組織のニーズが変化し続ける中、日本の仮想モバイルインフラ市場は、これらのアプリケーション分野で大幅な進歩を遂げ、様々なセクターにおける業務効率を向上させる好位置にあります。

仮想モバイルインフラ市場 エンドユーザーインサイト

仮想モバイルインフラ市場 エンドユーザーインサイト

日本仮想モバイルインフラ市場のエンドユーザーセグメントは多様で、大企業、中小企業、政府機関など様々なユーザーカテゴリーを包含する。大企業は業務効率の向上と機密データの保護のために仮想モバイルインフラを活用することが多く、このセグメントは市場成長の強力な牽引役となっている。一方、中小企業はより大規模な競争を模索する中でこれらの技術を採用する傾向が強まっており、生産性向上をもたらすスケーラブルなソリューションを提供している。

政府部門も重要な役割を担っており、国家データの保護と公共サービスの効率化のために堅牢なセキュリティ機能を必要としています。様々なセクターにおけるこの需要の拡大は、技術の進歩とモバイル運用における柔軟性の向上の必要性によって推進される、日本全体のデジタル化への動きを反映しています。全体として、これらのエンドユーザーセグメントは、進化する技術環境と規制枠組みの中で日本仮想モバイルインフラ市場の発展を支え、その構造的健全性と回復力にとって極めて重要です。

仮想モバイルインフラ市場におけるサービスタイプ別インサイト

仮想モバイルインフラ市場におけるサービスタイプ別インサイト

日本の仮想モバイルインフラ市場は、技術進歩環境下における企業と消費者の進化するニーズに対応する多様なサービス形態を包含する。この中で、インフラストラクチャ・アズ・ア・サービス(IaaS)はクラウドベースのサービスを通じたスケーラブルなリソース提供により組織に柔軟性を与え、業務効率を向上させる点で極めて重要である。プラットフォーム・アズ・ア・サービス(PaaS)とソフトウェア・アズ・ア・サービス(SaaS)も、イノベーション促進とアプリケーション開発プロセスの加速において重要な役割を担う。

PaaSはコーディング作業を最小限に抑えながらアプリケーションの展開を簡素化するため、開発者にとって不可欠である。一方、SaaSはインターネット経由でソフトウェアソリューションを提供し、ユーザーにとって容易なアクセスと費用対効果を確保する。これらのサービスタイプに対する需要は、コラボレーション、モビリティ、セキュリティの向上の必要性によって牽引されており、日本が様々な分野で先進的なデジタルソリューションを統合する姿勢を反映している。その結果、企業は生産性を高め、ダイナミックな市場環境で競争力を維持するために、これらのサービスの採用を加速させている。

主要プレイヤーと競争環境

日本の仮想モバイルインフラ市場は、急速な技術進歩とモバイルソリューション需要の増加により、活発な競争環境が特徴である。VMware(米国)、Microsoft(米国)、Amazon Web Services(米国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。VMware(米国)はクラウドベースのソリューションを通じたイノベーションに注力し、企業のモバイル運用効率化を目指す。一方、Microsoft(米国)はサービス提供体制強化のため、現地通信事業者との提携・統合を重視している。Amazon Web Services(米国)は広範なクラウドインフラを活用し、拡張性の高いモバイルソリューションを提供することで市場における競争優位性を高めている。

これらの企業が採用するビジネス戦略は、業務の最適化と現地市場環境への適応に向けた協調的な取り組みを反映している。製造の現地化とサプライチェーンの最適化は一般的な戦略であり、企業が消費者の需要に迅速に対応することを可能にしている。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っているが、主要企業の総合的な影響力が、イノベーションと成長を促進する競争環境を形成している。

2025年10月、VMware(米国)はモバイルクラウドサービス強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携により先進的モバイルアプリケーションの導入が促進され、VMwareは現地市場における主要プレイヤーとしての地位を確立すると見込まれる。本提携の戦略的重要性は、モバイルデジタルトランスフォーメーションの拡大傾向に沿い、VMwareの事業範囲拡大とサービス提供の改善を可能にする潜在性にあり。

2025年9月、Microsoft(米国)はモバイルインフラソリューションへのAI機能統合を目指す新イニシアチブを開始した。この動きは、ユーザー体験と運用効率の向上を通じて競争環境で優位性を維持するMicrosoftの姿勢を示すものである。AIの統合により顧客はより高度なモバイルソリューションを得られ、Microsoftの市場地位強化が期待される。

2025年8月、Amazon Web Services(米国)は企業のデジタルトランスフォーメーションを支援する新たなモバイルサービススイートを発表した。この取り組みはAWSの革新への取り組みを示すだけでなく、モバイルインフラ市場でのシェア拡大戦略を浮き彫りにしている。カスタマイズされたソリューションを提供することで、AWSは日本企業の多様なニーズに応え、競争上の立場をさらに固めようとしている。

2025年11月現在、仮想モバイルインフラ市場におけるトレンドは、デジタル化、サステナビリティ、AI統合の影響を強く受けている。主要プレイヤー間の戦略的提携が競争環境を形作り、サービス提供を強化する協業を促進している。今後、競争上の差別化は価格戦略から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行していくと見られる。この変化は、急速に進化する市場で競争優位性を維持するため、企業が最先端ソリューションへの投資を必要とすることを示唆している。

業界動向

日本の仮想モバイルインフラ市場では最近、オラクル、VMware、Amazon Web Servicesなどの有力企業がサービス拡充を進めるなど、大きな進展が見られた。2023年10月には、日本電気株式会社(NEC)が仮想サービス需要の増加に対応するため、5G統合に焦点を当てたモバイルインフラ技術の強化を発表した。さらに富士通はネットワーク性能とセキュリティ強化を目的にクラウド提供を積極的に拡大中だ。

特筆すべきは、2023年9月にシスコシステムズがモバイルセキュリティソリューション専門のサイバーセキュリティスタートアップを買収したことで、モバイルインフラ分野における戦略的動きを示している。加えてリモートワークソリューション需要の増加により市場は堅調な成長を見せており、マイクロソフトやIBMといった企業が市場シェア獲得に向け投資を加速させている。

5G技術の進化もインフラ能力の再構築に重要な役割を果たしており、KDDIやソフトバンクグループといった企業が次世代モバイルサービスへの投資を推進する要因となっている。日本国内の様々な分野で、企業が仮想モバイルインフラを活用して業務効率と顧客体験の向上を図る動きが続く中、市場規模は拡大が見込まれる。

将来展望

日本の仮想モバイルインフラ市場 将来展望

日本の仮想モバイルインフラ市場は、技術進歩とモバイルソリューション需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.66%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型モバイル管理プラットフォームの開発

- 接続性強化のための5Gインフラ拡張

- リアルタイムデータ分析のためのIoTソリューション統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の仮想モバイルインフラ市場 エンドユーザー別展望

- 大企業

- 中小企業

- 政府

日本の仮想モバイルインフラ市場 アプリケーション別展望

- エンタープライズモビリティ管理

- リモートデスクトップアクセス

- モバイルアプリケーション開発

日本の仮想モバイルインフラ市場 サービスタイプ別展望

- サービスとしてのインフラストラクチャ

- サービスとしてのプラットフォーム

- サービスとしてのソフトウェア

日本の仮想モバイルインフラ市場 導入タイプ別展望

- クラウドベース

- オンプレミス

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 クラウドベース

- 4.1.2 オンプレミス

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、アプリケーション別(百万米ドル)

- 4.2.1 エンタープライズモビリティ管理

- 4.2.2 リモートデスクトップアクセス

- 4.2.3 モバイルアプリケーション開発

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 大企業

- 4.3.2 中小企業

- 4.3.3 政府

- 4.4 情報通信技術、サービスタイプ別(百万米ドル)

- 4.4.1 インフラストラクチャ・アズ・ア・サービス

- 4.4.2 プラットフォーム・アズ・ア・サービス

- 4.4.3 ソフトウェア・アズ・ア・サービス

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 VMware(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Citrix Systems(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Microsoft(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon Web Services(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ノキア(フィンランド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 エリクソン(SE)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 サムスン電子(KR)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ファーウェイ(CN)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 VMware(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開タイプ別分析

- 6.3 日本市場アプリケーション別分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 サービスタイプ別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入タイプ別情報通信技術、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、サービスタイプ別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、サービスタイプ別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入形態別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 サービスタイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携