❖本調査資料に関するお問い合わせはこちら❖

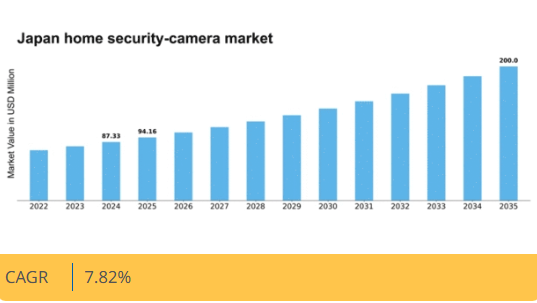

マーケットリサーチフューチャーの分析によると、日本の家庭用防犯カメラ市場規模は2024年に8733万米ドルと推定された。日本の家庭用防犯カメラ市場は、2025年の94.16百万米ドルから2035年までに200.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.8%を示すと予測されている。

主要市場動向とハイライト

日本の家庭用防犯カメラ市場は、技術進歩と消費者意識の高まりを背景に堅調な成長を遂げている。

- 技術革新によりホームセキュリティカメラの機能性と利便性が向上し、消費者にとってより魅力的な製品となっている。

- 住宅セグメントが依然として市場最大の分野である一方、セキュリティニーズの高まりから商業セグメントが最も急速に成長する領域として台頭している。

- 安全性とプライバシーに関する消費者の意識向上により、様々な層で高度なセキュリティソリューションへの需要が促進されている。

- 犯罪率の上昇と都市化の進展が主要な市場推進要因となり、消費者は保護強化のためにホームセキュリティシステムへの投資を進めている。

日本のホームセキュリティカメラ市場

CAGR

7.82%

市場規模と予測

2024年市場規模87.33 (百万米ドル)2035年市場規模200.0 (百万米ドル)CAGR (2025 – 2035)7.82%

主要プレイヤー

Amazon(米国)、Google(米国)、Ring(米国)、Arlo Technologies(米国)、Nest Labs(米国)、Swann Communications(オーストラリア)、Lorex Technology(カナダ)、Reolink(中国)、TP-Link(中国)

日本のホームセキュリティカメラ市場動向

日本のホームセキュリティカメラ市場は現在、技術の進歩と安全に対する消費者の意識の高まりを背景に、顕著な変革を経験している。スマートホームデバイスの普及により、遠隔監視、動き検知、クラウドストレージなどの高度な機能を備えたセキュリティカメラへの需要が急増している。都市化が進むにつれ、効果的な監視ソリューションの必要性がより切迫しており、住宅所有者は信頼性の高いセキュリティシステムへの投資を促されている。さらに、人工知能(AI)の統合により、これらのデバイスの機能性が向上し、より高度な脅威検知と対応能力が実現されつつある。技術的進歩に加え、日本の規制環境もホームセキュリティカメラ市場の成長を支援する方向に変化している。公共の安全と犯罪防止の向上を目的とした政府の取り組みは、家庭におけるセキュリティソリューションの導入を促進する可能性が高い。さらに、電子商取引プラットフォームの普及が進むことで、様々なセキュリティ製品へのアクセスが容易になり、消費者が情報に基づいた選択を行えるようになっている。市場が拡大を続ける中、メーカーはより幅広い層に対応するため、ユーザーフレンドリーなインターフェースと手頃な価格戦略の開発に注力し、日本の多くの家庭においてホームセキュリティが優先事項であり続けることを保証するだろう。

技術的進歩

ホームセキュリティカメラ市場では、特に人工知能(AI)や機械学習などの分野で急速な技術革新が起きている。こうした進歩により、カメラは顔認識やリアルタイムアラートなどの機能を提供できるようになり、セキュリティ全体が強化されている。

消費者意識の高まり

家庭のセキュリティの重要性に対する消費者の認識が拡大している。この傾向により、潜在的な脅威から自宅や家族を守ろうとする個人需要が高まり、セキュリティカメラの需要増加につながっている。

規制面での支援

日本政府はセキュリティ技術の利用を促進する政策を実施している。この規制面の支援は、ホームセキュリティカメラ市場にとってより好ましい環境を育み、さらなる投資と開発を促す可能性が高い。

日本の家庭用防犯カメラ市場の推進要因

高齢化

日本の高齢化は家庭用防犯カメラ市場に大きな影響を与えています。人口構成の変化に伴い、追加の安全対策が必要な高齢者に配慮したセキュリティソリューションへの需要が高まっています。人口の約28%が65歳以上であることから、高齢者とその家族双方に安心感を提供する家庭用セキュリティシステムへの注目が高まっています。この層は、動作検知や遠隔監視などの機能を備えた使いやすいカメラを好む傾向にある。その結果、メーカーは高齢消費者の特定のニーズに応えるよう製品を改良しており、市場を拡大させている。高齢者の安全と自立への重視が、今後数年間で家庭用防犯カメラの需要を牽引すると予想される。

犯罪率の上昇

日本のホームセキュリティカメラ市場は、犯罪率の上昇により成長を遂げている。最近の統計によると、財産犯罪は過去1年間で約10%増加しており、住宅所有者がセキュリティ強化策を求めるきっかけとなっている。この傾向は特に人口密度が高い都市部で顕著であり、人口密度と犯罪発生率には相関関係が見られる。その結果、消費者は潜在的な侵入者を抑止し、自身の財産を監視するために家庭用防犯カメラへの投資を増加させている。犯罪率の変動に伴い、高度な監視技術への需要は継続すると見込まれ、家庭用防犯カメラ市場の重要な推進要因となる。さらに、これらのシステムへのスマート技術の導入によりリアルタイム監視が可能となり、包括的なセキュリティソリューションを求める技術に精通した消費者の関心を集めている。

都市化の動向

日本の急速な都市化は、家庭用防犯カメラ市場の重要な推進要因である。より多くの個人が都市中心部へ移住するにつれ、住宅用セキュリティソリューションへの需要が高まっている。都市部では、犯罪率の上昇や従来のセキュリティ対策のためのスペースの制限など、特有のセキュリティ課題に直面することが多い。消費者がコンパクトで効率的な監視オプションを求める中、家庭用防犯カメラ市場はこの動向から恩恵を受ける可能性が高い。さらに、遠隔アクセスや監視の利便性は、都市居住者の忙しいライフスタイルに合致している。都市人口は今後も増加を続け、2030年までに90%に達する可能性があり、革新的なセキュリティソリューションへの需要をさらに押し上げると予測される。この都市中心の成長は、メーカーが都市居住者の特定のニーズに対応した特化型製品を開発する機会をもたらす。

技術統合

先進技術のホームセキュリティカメラ市場への統合は、日本における成長の重要な推進力である。人工知能(AI)、機械学習、クラウドストレージなどの革新技術がセキュリティカメラの機能性を向上させている。例えばAI搭載カメラは顔認識により知人と見知らぬ人を区別でき、誤作動を減らしユーザー体験を改善する。こうした技術進歩により、市場は今後5年間で年平均成長率(CAGR)15%の成長が見込まれる。さらに、スマートホームエコシステムの普及により、他のデバイスとシームレスに連携するセキュリティカメラの採用が促進されている。この傾向は、利便性と高度なセキュリティ機能を備えた製品を求める消費者のニーズに応え、より洗練されたセキュリティソリューションへの移行を示している。

プライバシー保護への関心の高まり

プライバシー懸念への意識の高まりが、日本の家庭用セキュリティカメラ市場を形成している。消費者は自身のデータが収集・利用される方法についてより慎重になり、プライバシー機能を優先するカメラへの需要が生じている。この傾向は、データ保護規制をめぐる最近の議論を踏まえると特に重要である。消費者の約65%が監視映像への不正アクセスを懸念している。これを受け、メーカーは強化された暗号化とユーザー制御可能なプライバシー設定を備えたセキュリティカメラの開発で対応している。このプライバシー重視の姿勢は、消費者の懸念に対処するだけでなく、競争の激しい市場で企業を有利な立場に置く。プライバシーへの重点は今後も購買決定に影響を与え続け、家庭用セキュリティカメラ市場の重要な推進力となるだろう。

市場セグメントの洞察

日本の家庭用セキュリティカメラ市場セグメントの洞察

日本の家庭用セキュリティカメラ市場セグメントの洞察

家庭用セキュリティカメラ市場の製品洞察

家庭用セキュリティカメラ市場の製品洞察

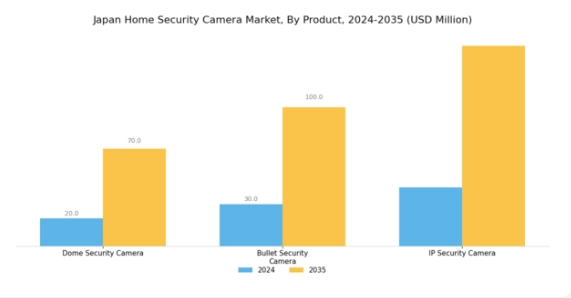

日本の家庭用セキュリティカメラ市場は、住宅環境および商業環境における高度なセキュリティソリューションへの需要増加を背景に、大きく進化してきた。製品セグメントには様々なタイプのセキュリティカメラが含まれ、それぞれが異なる機能性とユーザーの嗜好に対応している。このうちドーム型セキュリティカメラは、目立たないデザインで知られ、美観が考慮される屋内設置で人気が高い。360度視野能力は顕著な利点であり、包括的な監視範囲を確保すると同時に、潜在的な侵入者に対する抑止効果を高める。一方、バレット型セキュリティカメラは堅牢で焦点の絞られた監視オプションを提供し、屋外シナリオで頻繁に採用される。

細長い形状と目立つ存在感により、駐車場や建物の入口など脆弱なエリアにおいて、犯罪行為を効果的に抑止する視覚的抑止力として機能します。また、防弾カメラの耐久性と耐候性により、日本で一般的に見られる多様な環境条件にも適応可能です。一方、IPセキュリティカメラは市場における技術的進歩を体現し、インターネット接続による遠隔アクセスとリアルタイム監視を実現します。

この技術は、モーション検知アラートやクラウドストレージオプションなどの高度な機能を実現するため、統合型セキュリティソリューションを求める技術に精通した消費者や企業に支持されています。さらに、スマートホームエコシステムへの移行はIPカメラと相性が良く、ユーザーがより広範なホームオートメーションシステムにシームレスに組み込むことを可能にします。日本のホームセキュリティカメラ市場が拡大を続ける中、消費者の嗜好は監視ソリューションの汎用性と適応性に向かっています。成長要因としては、個人の安全に対する意識の高まり、カメラ技術の進歩、監視システムへの人工知能(AI)の統合拡大などが挙げられる。

しかしながら、プライバシー懸念や技術変化の急速なペースといった課題は依然として存在し、進化する消費者の期待に応えるため、メーカーによる研究開発への継続的な投資が求められる。全体として、製品セグメント内の動向は、日本の多様なセキュリティニーズに対応した多様な製品提供を特徴とする、革新を控えた市場の特性を浮き彫りにしている。

ホームセキュリティカメラ市場タイプ別インサイト

ホームセキュリティカメラ市場タイプ別インサイト

日本のホームセキュリティカメラ市場はタイプ別セグメントで顕著な成長を示しており、特に屋内用セキュリティカメラと屋外用セキュリティカメラが主要な位置を占める。屋内用セキュリティカメラは、乳幼児やペットの監視、家庭内の安全確保など多様なニーズに対応し、日本のスマートホームエコシステムにおいて不可欠な要素となっている。これらのカメラは目立たないデザインと高画質映像機能で高く評価されている。一方、屋外用セキュリティカメラは、潜在的な窃盗や破壊行為から住宅を守るために不可欠です。

耐候性や暗視機能などの堅牢な機能により、外部安全の要となっています。日本の都市化が進む中、スマートホーム導入の増加とセキュリティへの懸念の高まりが、両タイプのカメラ需要を後押ししています。日本ホームセキュリティカメラ市場の成長は、人工知能やクラウドストレージソリューションといった技術進歩の影響も受けており、より効果的な監視とデータ管理を実現しています。全体として、タイプ別セグメントは安全・利便性・革新的技術応用に焦点を当てた、進化するセキュリティニーズへの市場の対応を反映しています。

ホームセキュリティカメラ市場における解像度に関する洞察

ホームセキュリティカメラ市場における解像度に関する洞察

日本のホームセキュリティカメラ市場は著しい成長を遂げており、特に解像度セグメントが業界全体の動向において重要な役割を果たしている。監視能力の強化に向けた顕著なシフトに伴い、効果的な監視とセキュリティのために映像品質を重視する消費者層が増加し、高解像度カメラへの選好が高まっている。高精細(HD)カメラは、顔やナンバープレートの識別を可能にする鮮明で詳細な画像提供能力により支持を集めており、住宅用・商業用アプリケーションにおける重要性を高めています。

さらに、多様な消費者ニーズに対応する選択肢の拡充がこのセグメントの成長を牽引する一方、非HDソリューションは低コストと基本監視タスクへの適応性から依然として顕著な存在感を維持しています。日本市場は、高まるセキュリティ懸念とスマートホーム技術統合への注目の高まりに影響を受けている。したがって、多様な顧客要件を満たすために、HD解像度と非HD解像度の両方の提供がますます重要になっており、これらが日本ホームセキュリティカメラ市場のセグメンテーション形成に与える影響力と、その堅調な成長軌道への貢献を示している。

ホームセキュリティカメラ市場サービスインサイト

ホームセキュリティカメラ市場サービスインサイト

日本ホームセキュリティカメラ市場のサービスセグメントは、セキュリティシステム全体の価値と機能性を高める上で重要な役割を果たしています。このセグメントには、ホームセキュリティソリューションの効果的な導入、保守、最適化に不可欠なプロフェッショナルサービスやマネージドサービスなどの重要な提供が含まれます。プロフェッショナルサービスは、専門的な設置やカスタマイズを伴うことが多く、個々の住宅の固有のセキュリティニーズを満たすシステム構築を保証します。一方、マネージドサービスは継続的な監視とサポートを提供し、住宅所有者がリアルタイムの支援や更新を受けながら安心感を得られるようにします。

これらのサービスへの需要は、日本国民のセキュリティと安全に対する意識の高まりに加え、スマートホーム技術への関心の高まりによって牽引されています。犯罪率の変動や都市生活が主流となる中、サービス分野は資産保護だけでなく安心感を提供する統合セキュリティソリューションへの移行を反映し、重要性を増し続けています。この変革は様々な技術進歩と消費者嗜好の変化によって支えられ、市場の堅調な進展と課題に対する回復力に寄与しています。

主要プレイヤーと競争環境

日本のホームセキュリティカメラ市場は、技術革新と高度な安全ソリューションへの消費者需要の高まりを原動力とする、ダイナミックな競争環境が特徴です。Amazon(米国)、Google(米国)、Arlo Technologies(米国)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションを活用する戦略的ポジションを確立しています。Amazon(米国)は、自社のセキュリティカメラをより広範なエコシステムと統合し、シームレスな接続性を通じてユーザー体験の向上に注力しています。Google(米国)は子会社Nest Labs(米国)を通じ、製品差別化の鍵となるAI駆動機能を強化。Arlo Technologies(米国)は4K解像度や夜間視認性向上など先進機能の拡充に注力し、技術に精通した消費者層をターゲットとしている。これらの戦略が相まって、イノベーションとユーザー中心ソリューションを重視する競争環境が形成されている。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。物流課題が製品供給に影響し得る日本では特にこの傾向が顕著だ。市場構造は中程度の分散状態にあり、複数の主要企業がシェア争いを展開している。ただし大手企業の影響力は絶大で、彼らがトレンドや基準を設定すると、中小企業がそれに追随する構図が常態化している。これらの主要プレイヤーの共同行動が競争の力学を形成し、市場をより高品質で洗練された製品へと導いている。

2025年10月、アマゾン(米国)はアレクサエコシステムと連携する新セキュリティカメラシリーズの発売を発表。音声制御と自動化機能の強化を実現した。この戦略的動きは、アマゾンの市場での地位を強化するだけでなく、スマートホーム統合の拡大傾向に沿い、利便性と先進技術を追求する消費者層に訴求する点で重要である。音声起動機能への重点は、従来のセキュリティシステムに不慣れな層を含む、より幅広い層の関心も引き寄せうる。

2025年9月、Google(米国)は脅威検知と警報システムを強化したAI機能を搭載したNest Camのアップグレード版を発表した。この開発は、人工知能を活用してユーザーの安全性と体験を向上させるGoogleの取り組みを裏付けるものである。AI統合に注力することで、Google(米国)はスマートセキュリティソリューションのリーダーとしての地位を確立し、消費者がインテリジェント監視の利点を認識するにつれて市場シェアを拡大する可能性がある。

2025年8月、Arlo Technologies(米国)は主要通信事業者との戦略的提携を締結し、セキュリティソリューションのバンドル提供を開始した。この連携により、特に包括的なセキュリティパッケージを求める消費者層において、Arloの販売チャネル拡充と顧客基盤拡大が期待される。利便性とアクセシビリティが消費者の最優先事項となる競争環境下では、こうした提携が極めて重要となる可能性がある。

2025年11月現在、ホームセキュリティカメラ市場の主なトレンドは、デジタル化・持続可能性・AI技術統合への顕著な移行である。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できる。今後、競争上の差別化は価格競争からイノベーションと技術重視へ移行すると予想される。高度な機能を確実に提供し、強固なサプライチェーンを維持できる企業が、この急速に変化する環境で優位に立つ可能性が高い。

業界動向

日本のホームセキュリティカメラ市場では最近、特にHikvisionがセキュリティとユーザー体験を向上させる先進的なAI機能を製品に導入するなど、大きな進展が見られています。一方、パナソニックは、相互接続システムに対する消費者の需要の高まりに合わせて、スマートホーム技術をセキュリティカメラに統合することに注力しています。

買収動向では、2023年8月にNECがサイバーセキュリティ専門の中堅技術企業を買収し、防犯カメラ市場での地位を強化した。ソニーなどの企業は、家庭用セキュリティソリューションへの消費者関心の高まりを背景に市場評価額を上昇させている。日本政府が推進するスマートシティ構想も、家庭用防犯カメラの需要に好影響を与えている。

特に2022年1月には、アクシス・コミュニケーションズが都市セキュリティ向けカメラ技術で画期的な進歩を発表した。こうした動向は、イノベーション・消費者需要・戦略的買収が成長と発展を形作る上で重要な役割を果たす、日本のホームセキュリティカメラ市場のダイナミックな状況を浮き彫りにしている。

将来展望

日本のホームセキュリティカメラ市場の将来展望

日本のホームセキュリティカメラ市場は、技術進歩と消費者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)7.82%で成長すると予測されています。

新たな機会は以下の分野にあります:

- セキュリティ分析の高度化に向けたAI駆動型分析の統合

- 録画映像向けサブスクリプション型クラウドストレージソリューションの開発

- 相互運用可能なデバイスによるスマートホームエコシステムへの展開

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のホームセキュリティカメラ市場 タイプ別展望

- 屋内用セキュリティカメラ

- 屋外用セキュリティカメラ

日本のホームセキュリティカメラ市場 製品別展望

- ドーム型セキュリティカメラ

- バレット型セキュリティカメラ

- IPセキュリティカメラ

日本のホームセキュリティカメラ市場 サービス別展望

- プロフェッショナル

- マネージド

日本のホームセキュリティカメラ市場 解像度別展望

- 非HD

- HD

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、製品別(百万米ドル)

- 4.1.1 ドーム型防犯カメラ

- 4.1.2 弾丸型防犯カメラ

- 4.1.3 IP防犯カメラ

- 4.2 情報通信技術、タイプ別(百万米ドル)

- 4.2.1 屋内防犯カメラ

- 4.2.2 屋外防犯カメラ

- 4.3 情報通信技術、解像度別(百万米ドル)

- 4.3.1 非HD

- 4.3.2 HD

- 4.4 情報通信技術、サービス別(百万米ドル)

- 4.4.1 プロフェッショナル

- 4.4.2 マネージド

- 4.1 情報通信技術(ICT)、製品別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 グーグル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 リング(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Arlo Technologies(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Nest Labs(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Swann Communications(オーストラリア)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Lorex Technology(カナダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Reolink (中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 TP-Link (中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(製品別)

- 6.3 日本市場分析(タイプ別)

- 6.4 日本市場分析(解像度別)

- 6.5 日本市場分析(サービス別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 製品別情報通信技術、2024年(%シェア)

- 6.13 製品別情報通信技術、2024年から2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、種類別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、解像度別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、解像度別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、サービス別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、サービス別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 タイプ別、2025-2035年(百万米ドル)

- 7.2.3 解像度別、2025-2035年(百万米ドル)

- 7.2.4 サービス別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携