❖本調査資料に関するお問い合わせはこちら❖

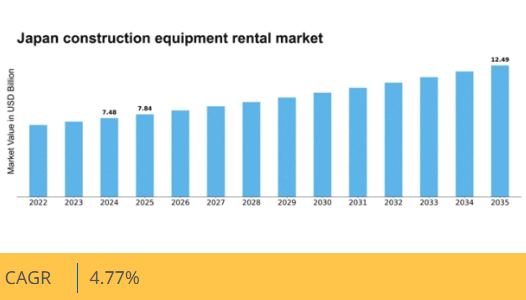

マーケットリサーチフューチャーの分析によると、2024年の日本の建設機械レンタル市場規模は74億8,000万米ドルと推定された。日本の建設機械レンタル市場は、2025年の78億4,000万米ドルから2035年までに124億9,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.7%を示すと予測されている。

主要市場動向とハイライト

日本の建設機械レンタル市場は、都市化と技術進歩に牽引され堅調な成長を遂げている。

- 日本の都市化は、特に大都市圏において建設機械レンタル需要の増加をもたらしている。

- 技術進歩はレンタルサービスを向上させ、請負業者にとってより効率的で使いやすいものにしている。

- 持続可能性への焦点が重要な考慮事項となりつつあり、レンタル会社は環境に優しい実践と設備を採用している。

- インフラ投資の増加と労働力不足は、建設機械レンタル市場の成長を推進する重要な要因である。

日本建設機械レンタル市場

CAGR

4.77%

市場規模と予測

2024年市場規模74.8億米ドル2035年市場規模124.9億米ドルCAGR(2025-2035年)4.77%

主要企業

United Rentals (US), Sunbelt Rentals (US), Hertz Equipment Rental (US), Loxam (FR), Ahern Rentals (US), Cramo (FI), Riwal (NL), Coates Hire (AU), BMC (BR)

日本の建設機械レンタル市場動向

日本の建設機械レンタル市場は現在、都市化、インフラ開発、持続可能な建設手法への移行など様々な要因により顕著な成長を遂げている。企業が設備投資を最小限に抑えつつ運用効率を最大化しようとする中で、レンタルサービスの需要が増加している。この傾向は建設活動が活発化する大都市圏で特に顕著である。さらに技術の進歩によりレンタル機器の効率性と信頼性が向上し、請負業者や建設業者にとってより魅力的な選択肢となっている。その結果、建設業界の変化するニーズに応えるため、柔軟で費用対効果の高いソリューションの提供に焦点を当てた市場進化が進んでいる。さらに、インフラ投資拡大を目指す政府施策も建設機械レンタル市場に追い風となる見込みだ。官民連携(PPP)や大規模プロジェクトへの資金支援などの施策がレンタル需要をさらに刺激する可能性がある。環境に配慮した機器や手法への重視も市場構造を形作っており、企業は事業運営において持続可能性をますます優先する傾向にあります。全体として、建設機械レンタル市場は建設セクターおよび経済全体の広範な動向を反映し、継続的な拡大が見込まれています。

都市化の進展

日本の都市化は建設機械レンタル需要を牽引しています。都市が拡大するにつれ、インフラ整備の必要性が高まり、建設プロジェクトが増加しています。この傾向により、建設業者は設備を購入するよりもレンタルを選択するケースが増加し、柔軟性の向上とコスト削減が可能となっている。

技術革新

技術革新が建設機械レンタル市場を変革している。機械の性能向上、追跡システムの改善、自動化により、レンタル設備の効率性と信頼性が向上している。この変化は、業務の最適化を図る建設会社にとって魅力的である。

持続可能性への焦点

建設機械レンタル市場において、持続可能性への重視が高まっている。環境負荷低減のため、環境に優しい設備オプションを求める企業が増加している。この傾向は、持続可能な建設手法を推進するという業界全体の目標と合致している。

日本の建設機械レンタル市場の推進要因

労働力不足と技能格差

日本の建設業界は現在、労働力の高齢化と出生率の低下により深刻な人手不足に直面している。この状況により、建設会社は生産性水準を維持するため、設備レンタルなどの代替手段を模索せざるを得ない。労働力不足の影響を緩和するためレンタルサービスを選択する企業が増える中、建設機械レンタル市場は成長が見込まれる。レンタル機器を活用することで、企業は熟練労働者の採用や大規模な訓練を必要とせず、プロジェクトの需要に迅速に対応できる。この傾向は、労働力課題の中で建設活動を維持する上でレンタル市場が重要な役割を果たす、より柔軟な運営モデルへの移行を示唆している。

インフラ投資の増加

日本の建設機械レンタル市場は、インフラプロジェクトへの投資増加により顕著な成長を遂げている。日本政府は交通網、都市施設、公共事業の発展に多額の予算を割り当てている。例えば2025年度予算ではインフラ整備に約6兆円が計上され、レンタル設備の需要拡大が見込まれる。この傾向は、企業が設備投資を最小限に抑えつつ運営効率を最大化しようとする中で、レンタルサービスへの依存度が高まっていることを示している。その結果、建設機械レンタル市場は、柔軟性の維持と財務リスクの低減を目的に、購入よりもレンタルを選択する建設業者の増加により、このプロジェクトの流入の恩恵を受ける可能性が高い。

環境規制とコンプライアンス

建設機械レンタル市場は、日本における厳格な環境規制の影響をますます強く受けている。政府が排出基準や持続可能性に関する取り組みの強化を推進する中、建設会社はより環境に優しい技術の導入を迫られている。これらの規制を満たす機械をレンタルすることで、企業は多額の設備投資の負担なしにコンプライアンスを確保できる。政府が2030年までに二酸化炭素排出量を26%削減する目標を掲げる中、環境に優しい機械への需要が高まっている。この規制環境は、企業が環境パフォーマンスを向上させつつコストを効果的に管理しようとする動きと相まって、建設機械レンタル市場の拡大を示唆している。

景気回復と建設需要

日本の景気回復は建設機械レンタル市場に好影響を与えている。経済成長の兆しが見える中、官民双方の投資を原動力に建設活動は増加すると予想される。建設部門のGDPへの寄与度は2025年に2.5%上昇すると予測され、レンタル機器の需要拡大につながっている。企業は回復期において財務の柔軟性を維持するため、購入よりもレンタルを選択する傾向が強まる見込みです。こうした経済環境は、企業が資本支出を管理しつつ新たな機会を活用しようとする動きと相まって、建設機械レンタル市場の成長が期待されることを示しています。

レンタルサービスにおける技術統合

建設機械レンタル市場における先進技術の統合は、日本のレンタルサービスの運営方法を変革しつつあります。テレマティクス、GPS追跡、モバイルアプリケーションなどの革新技術が、機器管理と運用効率を向上させている。これらの技術により、レンタル会社は機器の使用状況を監視し、メンテナンススケジュールを最適化し、顧客サービスを改善できる。その結果、建設会社は生産性向上とダウンタイム削減につながる技術的に先進的な機器のレンタルをますます志向している。この傾向は、よりスマートで効率的なレンタルソリューションへの需要に牽引され、建設機械レンタル市場が進化を続けることを示唆している。

市場セグメントの洞察

建設機械レンタル市場のタイプ別洞察

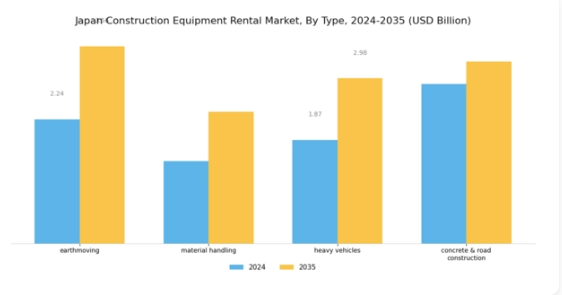

日本の建設機械レンタル市場は極めて広範であり、全国の建設プロジェクトに不可欠な様々な種類の機械を含みます。土木機械カテゴリーには、掘削機、ローダー、バックホーなどの重要な機械が含まれます。これらの機械は建設用地造成において極めて重要であり、日本の継続的な都市化とインフラ開発に支えられた市場の安定した需要に貢献しています。

モーターグレーダーやブルドーザー、トレンチャーなどのその他の土工機械は、土地の精密な整地と準備において重要な役割を果たし、現場の効率性を高めています。クレーンやテレハンドラーを含む資材運搬機器は、建設現場での資材の吊り上げや移動に不可欠であり、日本の建設セクターにおける高い活動水準を反映しています。汎用性と安全性の向上を実現したテレーハンドラーの進化は生産性向上に寄与し、オペレーターから高く評価されている。さらにフォークリフトやパレットジャッキはこのカテゴリーの中核をなし、物流と現場での資材移動を効率的に支える。

ダンプカーやティッパーなどの大型車両は、土砂・砕石・建設廃材などのバルク資材輸送に不可欠であり、適切な時期での搬入・搬出を保証する。

これらの車両が険しい地形でも稼働できる特性は、建設プロジェクトが頻繁に行われる日本の山岳地域において重要である。コンクリートポンプ、クラッシャー、バッチプラント、ペーバーを含むコンクリート・道路建設機械は、日本の継続的なインフラ投資と連動し、この分野で重要な位置を占める。これらの専門機械の使用は、精度と信頼性を重視する業界において不可欠な高品質な建設成果を保証する。日本の老朽化するインフラを背景に、道路維持管理や建設に不可欠なロードローラーやコールドプレーナーへの需要は堅調に推移している。

この継続的な需要はレンタルサービスを牽引しており、建設会社は高価な設備の購入よりもレンタルを好む傾向にある。日本の市場はデジタル化と自動化への移行傾向が特徴であり、これにより作業効率と安全性を高める先進設備への需要が増加している。全体として、各種建設機械が日本建設機械レンタル市場のダイナミクスに貢献しており、全国的な多様な建設活動を支える包括的な枠組みを反映している。

建設機械レンタル市場の用途別インサイト

日本建設機械レンタル市場の用途セグメントは、効率的な資源利用に対する国内の需要拡大を反映し、多様な産業を支える上で重要な役割を担っている。このセグメントには、急速な都市化と住宅開発によりレンタル設備の需要が高まる住宅プロジェクトなど、重要な分野が含まれる。

老朽化した施設と公共資産強化への政府の取り組みを背景とするインフラプロジェクトでは、建設機械の緊急的な需要が顕著である。さらに、石油・ガスや鉱業などの分野は、過酷な環境下での操業に特殊機械を必要とするため、業務効率化に貢献し大きく寄与している。製造業や自治体プロジェクトは、技術統合と持続可能な実践を強く重視することでさらなる成長を促進している。輸送・物流分野は、この領域の進歩がサプライチェーンプロセスの最適化に近代的なレンタル機器を必要とするため、極めて重要である。食料安全保障を確保するための革新的な農業手法を追求する日本において、農林業でもレンタル需要が増加している。

柔軟なレンタルソリューションを必要とするプロジェクトを抱えるエンターテインメント業界や商業施設開発は、市場に複雑性を付加している。これらの用途が相まって、戦略的投資と持続可能な成長への注力に支えられた堅調な日本建設機械レンタル市場を形作っている。

主要プレイヤーと競争環境

日本の建設機械レンタル市場は、技術革新と戦略的提携によって形成される競争環境が特徴である。ユナイテッド・レンタルズ(米国)、サンベルト・レンタルズ(米国)、ロクサム(フランス)などの主要プレイヤーは、イノベーションと地域拡大を重視した戦略を積極的に推進している。ユナイテッド・レンタルズ(米国)は業務効率化と顧客エンゲージメント向上のためデジタルプラットフォーム強化に注力。サンベルト・レンタルズ(米国)は持続可能性への需要増に対応し、環境に優しい機器でフリートを拡充。ロクサム(フランス)は戦略的買収による市場プレゼンス強化を図っており、業界再編の兆候が見られる。これらの戦略が相まって、適応力と技術統合が最優先されるダイナミックな競争環境を形成している。

事業戦略面では、製造の現地化とサプライチェーン最適化による業務効率向上が進む。市場構造は中程度の分散状態にあり、複数の主要企業が地域動向に影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能とする一方、アハーン・レンタルズ(米国)やクラモ(フィンランド)といった大手企業の総合力は、イノベーションとサービス多様化を促す競争均衡を示唆している。

2025年10月、アハーン・レンタルズ(米国)は主要技術企業との提携を発表し、AI駆動型フリート管理システムの開発に乗り出した。この戦略的動きは業務効率の向上とダウンタイム削減につながり、同社を市場における先進的なプレイヤーとして位置づけるだろう。フリート管理へのAI統合は、レンタル企業が資源を最適化し顧客ニーズに対応する手法に革命をもたらす可能性がある。

2025年9月、クラモ(フィンランド)は二酸化炭素排出量削減を目的とした新型電気建設機械シリーズを発表した。この取り組みは世界の持続可能性トレンドに沿うだけでなく、建設業界における環境配慮型ソリューションへの需要増にも対応する。持続可能性を優先することで、クラモは特に環境意識の高い請負業者を中心に、より広範な顧客基盤を獲得する可能性が高い。

2025年8月、ロクサム(フランス)は日本の地域レンタル会社を買収し、事業基盤を大幅に拡大した。この買収は、現地市場の知見と顧客関係を活用し競争優位性を高める戦略的に重要な動きである。こうした動きは、大手企業が戦略的買収を通じて市場地位を強化しようとする統合の潮流を示している。

2025年11月現在、建設機械レンタル市場の競争動向は、デジタル化、持続可能性、先進技術の統合によってますます特徴づけられている。サービス提供と運営能力の強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、急速に変化する市場環境における適応力の重要性を浮き彫りにしている。

業界動向

日本の建設機械レンタル市場における最近の動向は、政府によるインフラプロジェクトの増加と近代化努力の中で、着実な成長傾向を示している。

市場では、日本レンタル株式会社やコマツ株式会社などの主要プレイヤーを中心に活動が活発化しており、需要に対応するため積極的にフリートを拡大している。2023年4月には愛知建設機械が稼働能力強化のため新規レンタル設備へ多額投資を発表し、業界全体の前向きな見通しを反映。さらに同年6月には日立建機がレンタル設備の稼働率最適化とダウンタイム削減を目的とした先進テレマティクスシステムを発表し、技術統合への注力を示した。特に2023年7月には、新日本製鐵株式会社が地域レンタル企業の大半の株式を取得し、建設サービス提供体制の強化を図った。これは市場での存在感を高める戦略的動きと言える。国土交通省も建設活動の継続的な成長を予測しており、レンタル分野への投資をさらに促進する見込みだ。

その結果、持続可能性とデジタル化の進展が、将来の市場動向を形作る上で重要な役割を果たすと予想される。

将来展望

日本の建設機械レンタル市場の将来展望

日本の建設機械レンタル市場は、都市化、インフラ投資、技術進歩に牽引され、2024年から2035年にかけて年平均成長率(CAGR)4.77%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- リアルタイム監視を可能にするテレマティクス対応レンタル機器の開発。

- 持続可能性の要求に応えるための環境に優しい機器レンタルオプションの拡大。

- 柔軟な顧客エンゲージメントのためのサブスクリプション型レンタルモデルの導入。

2035年までに、イノベーションと進化する顧客ニーズに牽引され、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本の建設機械レンタル市場における顧客タイプ別見通し

- 請負業者

- 開発業者

- 政府

- 個人

日本の建設機械レンタル市場における機器タイプ別見通し

- 掘削機

- 破砕機

- ローダー

- フォークリフト

- 足場

日本の建設機械レンタル市場におけるレンタル期間別見通し

- 短期

- 長期

- プロジェクトベース

日本の建設機械レンタル市場における最終用途産業別見通し

- 住宅

- 商業

- インフラ

- 産業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送機器、設備タイプ別(10億米ドル)

- 4.1.1 掘削機

- 4.1.2 破砕機

- 4.1.3 ローダー

- 4.1.4 フォークリフト

- 4.1.5 足場

- 4.2 包装・輸送、最終用途産業別(10億米ドル)

- 4.2.1 住宅

- 4.2.2 商業

- 4.2.3 インフラ

- 4.2.4 産業

- 4.3 包装・輸送、レンタル期間別(10億米ドル)

- 4.3.1 短期

- 4.3.2 長期

- 4.3.3 プロジェクトベース

- 4.4 包装・輸送、顧客タイプ別(10億米ドル)

- 4.4.1 請負業者

- 4.4.2 開発業者

- 4.4.3 政府

- 4.4.4 個人

- 4.1 包装・輸送機器、設備タイプ別(10億米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ユナイテッド・レンタルズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 サンベルト・レンタルズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ハーツ・エクイップメント・レンタル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ロクサム(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アハーン・レンタルズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Cramo(フィンランド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 リワル(オランダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Coates Hire(オーストラリア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 BMC(ブラジル)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ユナイテッド・レンタルズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における設備タイプ別分析

- 6.3 エンドユーザー産業別日本市場分析

- 6.4 レンタル期間別日本市場分析

- 6.5 顧客タイプ別日本市場分析

- 6.6 包装・輸送の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 包装・輸送のDRO分析

- 6.9 包装・輸送の推進要因影響分析

- 6.10 包装・輸送の抑制要因影響分析

- 6.11 包装・輸送の供給/バリューチェーン

- 6.12 包装・輸送、設備タイプ別、2024年(%シェア)

- 6.13 包装・輸送、設備タイプ別、2024年~2035年(10億米ドル)

- 6.14 包装・輸送、最終用途産業別、2024年(シェア%)

- 6.15 包装・輸送、最終用途産業別、2024年から2035年(10億米ドル)

- 6.16 レンタル期間別包装・輸送市場、2024年(シェア%)

- 6.17 レンタル期間別包装・輸送市場、2024年から2035年(10億米ドル)

- 6.18 包装・輸送、顧客タイプ別、2024年(シェア、%)

- 6.19 包装・輸送、顧客タイプ別、2024年から2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 設備タイプ別、2025-2035年(10億米ドル)

- 7.2.2 最終用途産業別、2025-2035年(10億米ドル)

- 7.2.3 レンタル期間別、2025-2035年(10億米ドル)

- 7.2.4 顧客タイプ別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携