❖本調査資料に関するお問い合わせはこちら❖

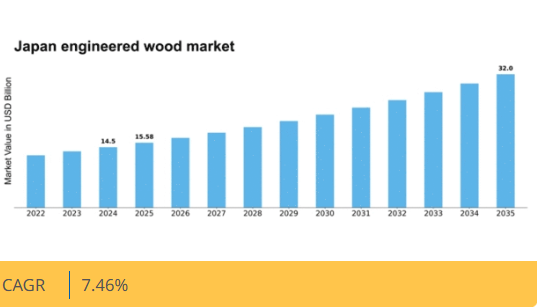

マーケットリサーチフューチャーの分析によると、2024年の日本のエンジニアードウッド市場規模は145億米ドルと推定された。日本のエンジニアードウッド市場は、2025年の155.8億米ドルから2035年までに320億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.4%を示すと予測されている。

主要市場動向とハイライト

日本のエンジニアードウッド市場は、持続可能性と革新性への力強い移行を経験している。

- 市場は持続可能性への焦点によってますます牽引され、環境に優しい材料が注目を集めている。

- 技術進歩はエンジニアードウッドの生産効率と製品品質を向上させている。

- カスタマイズ傾向が台頭し、消費者が特定のニーズや好みに合わせて製品を調整できるようになっている。

- 環境に優しい素材への需要増加と都市化が、市場成長を推進する主要な要因である。

日本のエンジニアードウッド市場

CAGR

7.46%

市場規模と予測

2024年市場規模14.5 (10億米ドル)2035年市場規模32.0 (10億米ドル)CAGR (2025 – 2035)7.46%

主要企業

Norbord Inc (CA), Weyerhaeuser Company (US), Klausner Holz Niedersachsen GmbH (DE), Georgia-Pacific LLC (US), Metsä Wood (FI), Katerra Inc (US), Kronospan Ltd (AT), Klausner Group (AT), Kronospan Holdings (GB)

日本のエンジニアードウッド市場動向

日本のエンジニアードウッド市場は現在、環境配慮と技術進歩の相乗効果により顕著な変革期を迎えている。持続可能性がますます重視される中、資源効率に優れ、従来の木材に比べて環境負荷が低いエンジニアードウッド製品の需要は増加傾向にある。さらに、製造プロセスの革新によりこれらの材料の性能特性が向上し、建築や家具を含む様々な用途での採用が促進されている。この変化は、持続可能な建築手法を推進する政府施策によって後押しされており、市場成長をさらに加速させる可能性がある。加えて、異なる木材や素材を組み合わせたハイブリッド製品への関心が高まっており、消費者の変化する嗜好に応えるカスタマイズ性とデザインの多様性向上が期待される。都市化が進む日本の景観形成において、エンジニアードウッド市場は現代建築・インテリアデザインの需要に応える重要な役割を担う見込みだ。全体として、この分野の展望は有望であり、今後数年間で革新と拡大の機会が期待される。

持続可能性への焦点

エンジニアードウッド市場は持続可能性への取り組みの影響をますます受けています。環境問題への関心が高まる中、消費者や企業は生態系への負荷を最小化する製品へと傾いています。資源効率の高さで知られるエンジニアードウッドはこうした価値観と合致し、需要拡大の潜在的な原動力となり得ます。

技術的進歩

製造プロセスの革新により、エンジニアードウッド製品の性能が向上している。こうした進歩は耐久性、強度、美的魅力の向上につながり、住宅・商業建築を含む多様な用途での採用を促進する可能性がある。

カスタマイズ化の潮流

複数の素材を組み合わせたハイブリッド型エンジニアードウッド製品への関心が高まっている。この傾向はカスタマイズ性の強化を示すもので、特に空間とスタイルが重視される都市部において、消費者の嗜好に応じた独自のデザインを可能にする。

日本のエンジニアードウッド市場を牽引する要因

消費者の嗜好の変化

日本の消費者の嗜好は進化しており、スタイリッシュで機能的な建築材料への志向が高まっています。エンジニアードウッド市場はこの変化に対応し、美的で多用途な製品を幅広く提供しています。住宅所有者や建築家がユニークなデザイン要素を求める中、エンジニアードウッドは従来の材料に代わる魅力的な選択肢となっています。2025年には、インテリアデザインのトレンドと持続可能な生活様式を背景に、エンジニアードウッド製品の需要が10%増加すると予測されています。この変化は市場の成長可能性を高めるだけでなく、製品提供におけるイノベーションを促進し、エンジニアードウッド市場が競争力と関連性を維持することを保証します。

都市化と住宅需要

日本の急速な都市化は、エンジニアードウッド市場に大きな影響を与えています。都市人口の増加に伴い、住宅や商業スペースへの需要が高まり、建設活動が急増しています。エンジニアードウッド製品は軽量で耐久性があり、現代の建設にコスト効率の良いソリューションを提供するため、このトレンドを活かす態勢が整っています。2025年には、効率的な建築材料への需要を背景に、住宅セクターがエンジニアードウッド市場に約15億ドルの貢献をもたらすと予想されています。さらに、都市計画担当者も、その美的魅力と構造上の利点からエンジニアードウッドをますます好んで採用しており、都市開発の進化する景観におけるその役割をさらに確固たるものにしている。

政府の規制とインセンティブ

日本のエンジニアードウッド市場は、持続可能な建築手法を促進することを目的とした政府の規制とインセンティブの影響を受けている。最近の政策は、建設プロジェクトにおけるエンジニアードウッド製品の使用を奨励し、環境に優しい材料を選択する建設業者に財政的インセンティブを提供している。この規制環境は、温室効果ガス排出削減という国家目標と合致するため、エンジニアードウッド市場の成長を促進している。2025年までに、政府の取り組みにより住宅・商業建築におけるエンジニアードウッド採用率が15%増加すると予測される。こうした施策は市場の魅力向上に寄与するだけでなく、建設業界全体の持続可能性にも貢献している。

生産における技術革新

エンジニアードウッドの生産技術進歩が日本の市場構造を変革している。製造プロセスの改善や材料特性の向上といった革新が効率性と製品品質を牽引。メーカーが多様な消費者ニーズに応える高性能製品を生産可能にすることで、市場はこれらの進展の恩恵を受けている。2025年には技術革新による生産能力20%増が見込まれ、市場浸透の拡大が期待される。さらに、これらの進歩はカスタマイズされたエンジニアードウッドソリューションの創出を促進し、建築やデザインにおける幅広い用途への訴求力を高めています。

環境に優しい素材への需要の高まり

日本のエンジニアードウッド市場では、環境に優しい素材への需要が顕著に増加しています。この傾向は、環境問題への意識の高まりと持続可能な建築手法への移行によって推進されています。消費者や建設業者がグリーンビルディング認証を優先する中、エンジニアードウッド市場は恩恵を受ける可能性が高いです。2025年には、エンジニアードウッド市場は約20億ドル規模に達し、年間約8%の成長率が見込まれています。この需要は、日本の炭素排出量削減への取り組みと合致する、持続可能な林業と再生可能資源の利用を促進する政府施策によってさらに後押しされています。その結果、環境意識の高い消費者の進化する嗜好に応えるエンジニアードウッド市場は、成長を続ける見通しです。

市場セグメントの洞察

エンジニアードウッド市場における製品タイプ別分析

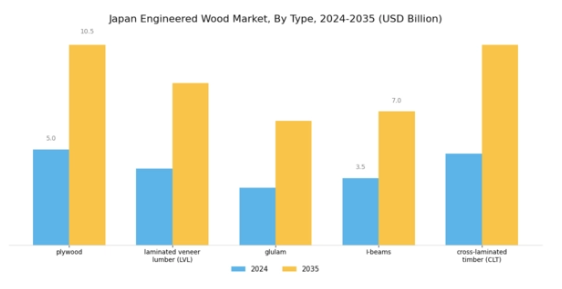

日本のエンジニアードウッド市場では多様な製品タイプが存在し、それぞれが業界全体の成長と機能性に大きく貢献している。合板は耐久性と美的魅力を兼ね備え、建設や家具製造で好まれる汎用性の高い選択肢として際立っている。積層ベニア材(LVL)は強度と重荷重への耐性から利用が増加しており、大規模構造物の梁やヘッダーに最適である。

構造能力で知られる集成材(Glulam)は、大スパンの屋根や支持構造の構築を可能にし、特に地震多発地域である日本の建築環境において安全性と耐震性を促進する上で重要である。I形鋼は現代建築設計に不可欠であり、複数の支持構造を必要とせずに大きな開口部を可能にし、空間の最適化と建築的創造性の向上を実現する。最後に、クロスラミネート材(CLT)は、環境に優しい特性と迅速な組立が可能であることから注目を集めており、持続可能な建築材料への需要の高まりに対応しています。

これらの各製品タイプが持つ独自の利点は、特に都市開発や災害に強い設計において、日本の進化する建設ニーズに対応する上でその重要性を浮き彫りにしている。このように、性能、持続可能性、デザイン革新を兼ね備えたエンジニアードウッドソリューションへの選好の高まりを背景に、日本のエンジニアードウッド市場は成長の兆しを見せている。この市場における様々な製品タイプは、重要な構造的役割を果たすだけでなく、グリーンビルディングの実践や資源効率の高い建設技術への潮流にも呼応している。

製造方法と材料特性の継続的な進歩により、これらのエンジニアードウッド製品は日本の建設業界の未来を形作る上で重要な役割を果たすことになる。

エンジニアードウッド市場の用途別インサイト

日本エンジニアードウッド市場の用途セグメントは、主に住宅部門と非住宅部門の両方に対応し、業界の未来を形作る上で極めて重要である。住宅セグメントは、環境に優しい建設を促進する政府の取り組みに一部後押しされ、持続可能な建築材料への選好が高まっていることが特徴である。

この傾向は日本のカーボンニュートラルへの取り組みと合致し、再生可能な性質と従来材料に比べて低いカーボンフットプリントにより、エンジニアードウッドは魅力的な代替材となっている。一方、商業・産業用途からなる非住宅セグメントは、日本の拡大する都市インフラと効率的な建築ソリューションへの需要により、引き続き著しい成長を遂げている。エンジニアードウッド製品の柔軟性は、オフィスビルから教育機関に至るまで多様な建設用途に理想的です。さらに、革新的な設計と技術が性能指標の向上を支え、両セグメントにおける採用率を押し上げています。

こうした動向が進化する中、市場活動の大半は、日本の現代建築手法に沿った高品質で耐久性のあるエンジニアードウッド製品への需要増大に対応することに焦点が当てられる見込みです。

主要企業と競争環境

日本のエンジニアードウッド市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴である。ノーボード社(カナダ)、ウェイアーハウザー社(米国)、メッツァウッド社(フィンランド)などの主要企業は、技術革新と環境に配慮した実践を重視する戦略を積極的に推進している。これらの企業は製品ラインの拡充に注力するだけでなく、持続可能な調達・生産方法への投資も進めており、環境配慮製品を求める消費者需要の高まりと合致している。こうした企業の共同努力が、価格競争だけでなく製品の品質と持続可能性を基盤としたダイナミックな市場環境を創出している。

事業戦略面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいる。このアプローチは、地域プレイヤーも影響力を持つ中程度の分散市場において特に有効だ。競争構造は変化しており、大企業は規模を活かした業務最適化を図る一方、中小企業はニッチ市場に注力している。これらの戦略の相互作用が、地域とグローバルの両トレンドに対応する複雑な市場ダイナミクスを生み出している。

2025年10月、ウェイヤーハウザー社(米国)は需要増に対応する生産能力拡大を目的として、日本における新たなエンジニアードウッド生産施設への大規模投資を発表した。この戦略的措置は、同社が地域での事業基盤拡大とサプライチェーンのレジリエンス強化に注力していることを示している。現地生産能力を確立することで、ウェイヤーハウザー社は輸送コスト削減と納期短縮を実現し、競争優位性を強化する見込みである。

2025年9月、メッツァ・ウッド(フィンランド)は、日本市場向けに特別設計された持続可能なエンジニアードウッド製品の新ラインを発表した。この取り組みは、同社のイノベーションと持続可能性への注力を反映し、日本の厳しい環境規制に合致している。これらの製品の導入は、メッツァ・ウッドの製品ポートフォリオを強化するだけでなく、同社を環境に優しいソリューションのリーダーとして位置付け、環境意識の高い消費者や企業を引き付ける可能性がある。

2025年8月、ノーボード社(カナダ)は流通網強化のため、日本の現地企業と戦略的提携を結んだ。この協業により市場浸透の促進と顧客サービスの向上が期待される。現地の専門知識を活用することで、ノーボード社は複雑な日本市場を効果的に攻略し、競争優位性を高められる可能性がある。

2025年11月現在、エンジニアードウッド市場ではデジタル化、持続可能性、AIなどの先進技術統合を重視する傾向が見られる。こうした潮流は競争構造を再構築しており、企業は市場地位強化のため戦略的提携を加速させている。価格競争からイノベーションとサプライチェーン信頼性への焦点移行が顕著であり、将来の差別化は高品質で持続可能な製品を効率的に供給する能力にかかると示唆されている。

業界動向

日本のエンジニアードウッド市場における最近の動向は、持続可能な建築資材への関心の高まりと著しい成長を浮き彫りにしている。2023年10月現在、双日株式会社や住友林業株式会社などの企業は、環境に優しいソリューションへの需要増加に対応するため、製品ラインの積極的な拡充を進めている。2023年9月には積水ハウスが、持続可能な林業・建設手法を推進する政府の施策に沿い、エンジニアードウッドの生産能力強化を目的とした新たな提携を発表した。

特に2023年7月には三井ホームと高松建設グループの合併合意が公表され、市場競争力の強化とエンジニアードウッド製品の革新に向けた戦略的取り組みが示された。過去2~3年間、市場では旭化成や三菱マテリアルなどの企業による先進的なエンジニアードウッド技術の研究開発への投資が増加している。さらに、日本政府が2050年までのカーボンニュートラル達成を推進していることから、持続可能な材料の採用が増加し、業界全体の成長と革新を牽引している。

国内需要と世界の持続可能性目標の両方の影響を受け、市場はこれらのトレンドの恩恵を受ける見込みである。

将来展望

日本のエンジニアードウッド市場 将来展望

日本のエンジニアードウッド市場は、持続可能性の潮流、都市化、技術進歩に牽引され、2024年から2035年にかけて年平均成長率(CAGR)7.46%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 住宅建設向けエンジニアードウッド製品ラインの拡充

- 環境に優しい接着剤および仕上げ材の開発

- 効率化のための自動化製造技術への投資

2035年までに、エンジニアードウッド市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメント

日本のエンジニアードウッド市場タイプ別見通し

- 合板

- 積層ベニヤ材(LVL)

- 集成材

- Iビーム

- クロスラミネート材(CLT)

日本のエンジニアードウッド市場用途別見通し

- 住宅

- 非住宅

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 包装・輸送、タイプ別(10億米ドル)

- 4.1.1 合板

- 4.1.2 積層ベニヤ材(LVL)

- 4.1.3 集成材

- 4.1.4 Iビーム

- 4.1.5 クロスラミネート材(CLT)

- 4.2 包装・輸送用途別(10億米ドル)

- 4.2.1 住宅

- 4.2.2 非住宅

- 4.1 包装・輸送、タイプ別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ノーボード社(カナダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ウェイアーハウザー社(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Klausner Holz Niedersachsen GmbH (ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジョージア・パシフィックLLC(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 メッツァ・ウッド(フィンランド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 カテラ社(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Kronospan Ltd (AT)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Klausner Group (AT)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 クロノスパン・ホールディングス(GB)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ノーボード社(カナダ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 包装・輸送における主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 包装・輸送のDRO分析

- 6.7 推進要因の影響分析:包装・輸送

- 6.8 抑制要因の影響分析:包装・輸送

- 6.9 供給/バリューチェーン:包装・輸送

- 6.10 包装・輸送、タイプ別、2024年(%シェア)

- 6.11 包装・輸送、タイプ別、2024年から2035年(10億米ドル)

- 6.12 包装・輸送、用途別、2024年(%シェア)

- 6.13 用途別包装・輸送市場、2024年~2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 用途別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携