❖本調査資料に関するお問い合わせはこちら❖

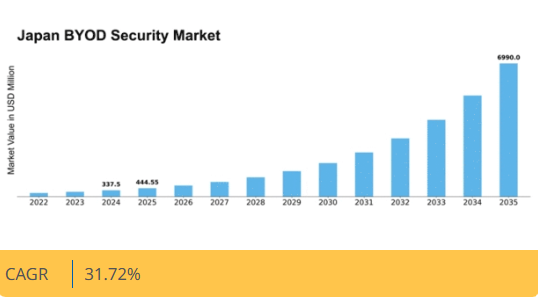

Market Research Futureの分析によると、BYODセキュリティ市場規模は2024年に3億3750万米ドルと推定された。BYODセキュリティ市場は、2025年の4億4455万米ドルから2035年までに69億9000万米ドルへ成長し、予測期間(2025年~2035年)において31.7%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のBYODセキュリティ市場は、進化するセキュリティニーズと規制要求に牽引され、堅調な成長を遂げている。

- 組織が厳格なデータ保護法に適応するにつれ、市場では規制順守の強化が進んでいる。

- 高度なセキュリティ技術の採用が増加しており、特に最大のセグメントであるモバイルデバイス管理分野で顕著である。

- BYOD慣行に伴うリスクを軽減するため、従業員のトレーニングと意識向上への注目が高まっている。

- サイバー脅威の増加とリモートワーク文化への移行が、市場拡大を推進する主要な要因となっている。

日本BYODセキュリティ市場

CAGR

31.72%

市場規模と予測

2024年市場規模337.5 (百万米ドル)2035年市場規模6990.0 (百万米ドル)CAGR (2025 – 2035)31.72%

主要プレイヤー

Microsoft(米国)、IBM(米国)、Cisco(米国)、VMware(米国)、Citrix(米国)、MobileIron(米国)、BlackBerry(カナダ)、Sophos(英国)、Palo Alto Networks(米国)

日本のBYODセキュリティ市場の動向

BYODセキュリティ市場は現在、顕著な成長を遂げています。これは、様々な業界の職場におけるモバイルデバイスの採用増加に牽引されています。組織は、個人デバイスを通じてアクセスされる機密データを保護する必要性を認識しており、堅牢なセキュリティソリューションへの需要が急増しています。この傾向は特に日本で顕著であり、企業はデータ侵害や不正アクセスに関連するリスクを軽減するため、包括的なセキュリティポリシーの実施を優先しています。モバイル技術の進化に伴い、これらのデバイスを保護する複雑性も増しており、企業は高度なセキュリティ対策への投資を迫られている。さらに、日本では規制環境が変化し、より厳格なデータ保護法が導入されている。この規制圧力により、組織は資産を保護しつつコンプライアンスを確保するため、セキュリティフレームワークの強化を余儀なくされている。従業員のプライバシーとデータ完全性への重視がBYODセキュリティ市場を再構築しており、企業は業務効率と厳格なセキュリティ要件のバランスを図ろうとしている。その結果、職場環境における個人デバイスの普及がもたらす特有の課題に対応するため、暗号化、モバイルデバイス管理、脅威検知システムなどのセキュリティ技術における革新が市場で目撃される可能性が高い。

規制コンプライアンスの強化

BYODセキュリティ市場では、規制コンプライアンスの強化に向けたシフトが進行中である。組織は新たなデータ保護法に対応し、厳格なセキュリティ対策の実施を必要としている。この傾向は日本において特に顕著であり、企業は罰則回避と機密情報保護のため、自社のセキュリティ慣行を国内規制に整合させることに注力している。

先進セキュリティ技術の採用

BYODセキュリティ市場では、先進セキュリティ技術の採用傾向が高まっている。企業は個人デバイス経由でアクセスされるデータを保護するため、モバイルデバイス管理や暗号化ツールなどのソリューションへの投資を増加させている。この変化は、モバイルデバイス利用に伴うリスク軽減に向けた積極的な取り組みを反映している。

従業員教育と意識向上の重視

BYODセキュリティ市場において、従業員教育と意識向上の重要性がより顕著になっている。組織は人的ミスがセキュリティ侵害の主要因であることを認識している。その結果、デバイスセキュリティのベストプラクティスに関する従業員教育が推進され、警戒心と責任感を育む文化が醸成されている。

日本のBYODセキュリティ市場を牽引する要因

高まるサイバー脅威

日本のBYODセキュリティ市場は、サイバー脅威の頻度と高度化が進むことで需要が高まっている。組織は個人端末経由でアクセスされる機密データを保護する必要性を認識している。2025年にはサイバー犯罪が世界中の企業に年間10兆ドル以上の損失をもたらすと推定され、日本企業も堅牢なセキュリティ対策への投資を迫られている。この傾向は、BYODポリシーに伴う脆弱性への認識が高まっていることを示しており、個人デバイス向けに特化したセキュリティソリューションの導入が急増しています。その結果、企業がリスク軽減とデータ保護規制への準拠を確保しようとする中で、BYODセキュリティ市場は拡大する見込みです。

リモートワーク文化への移行

日本におけるリモートワークへの継続的な移行は、BYODセキュリティ市場に大きな影響を与えています。従業員が個人端末から企業ネットワークにアクセスするケースが増加する中、効果的なセキュリティソリューションの必要性が極めて重要となっている。最近のデータによると、日本企業の約60%が柔軟な勤務形態を導入しており、機密情報を保護するための厳格なセキュリティプロトコルが不可欠である。この傾向は、組織が個人端末を保護する技術への投資を拡大していることを示唆しており、BYODセキュリティ市場の成長を牽引している。リモートワークへの重点化は今後も継続すると見られ、包括的なセキュリティ戦略への需要をさらに確固たるものにするだろう。

モバイル端末利用の増加

日本におけるモバイル端末の普及は、BYODセキュリティ市場の主要な推進要因である。2025年までに、日本人口の80%以上がスマートフォンを所有すると予測されており、業務用途での個人端末利用が大幅に増加する見込みだ。この傾向は、企業データへのアクセスを保護する効果的なセキュリティ対策の実施が求められるため、組織にとって機会と課題の両方をもたらす。モバイル技術への依存度が高まる中、BYOD環境がもたらす特有のセキュリティ課題に対処するソリューションの必要性が急務となっており、これがBYODセキュリティ市場の成長を促進している。

データプライバシー意識の高まり

日本における消費者と企業のデータプライバシー意識の高まりは、BYODセキュリティ市場に大きな影響を与えている。個人情報が悪用される可能性に対する個人の意識が高まるにつれ、組織はセキュリティ対策の強化を迫られています。調査によると、日本の消費者の70%以上がデータプライバシーへの懸念を表明しており、企業は個人用デバイス向けの厳格なセキュリティプロトコルを採用するよう促されています。この意識の高まりは、機密データを保護する革新的なセキュリティソリューションの需要を促進し、BYODセキュリティ市場の成長を後押しする可能性があります。データプライバシーを優先する企業は、この進化する環境において競争上の優位性を獲得できるでしょう。

進化するデータ保護規制

日本の進化するデータ保護規制はBYODセキュリティ市場の構造を形作っている。より厳格なコンプライアンス要件の導入により、組織は個人データと企業データを保護するための包括的なセキュリティ対策を採用する必要に迫られている。2025年には、これらの規制を満たせない企業においてコンプライアンスコストが30%上昇すると予測されている。この規制環境は、法的基準に準拠した先進的なセキュリティソリューションへの投資を企業に促し、BYODセキュリティ市場の成長を牽引しています。組織はセキュリティ戦略の重要な要素としてコンプライアンスを優先する傾向が強まっており、これが市場のさらなる強化につながる可能性があります。

市場セグメントの洞察

日本のBYODセキュリティ市場セグメントの洞察

日本のBYODセキュリティ市場セグメントの洞察

BYODセキュリティ市場のデバイスタイプ別洞察

BYODセキュリティ市場のデバイスタイプ別洞察

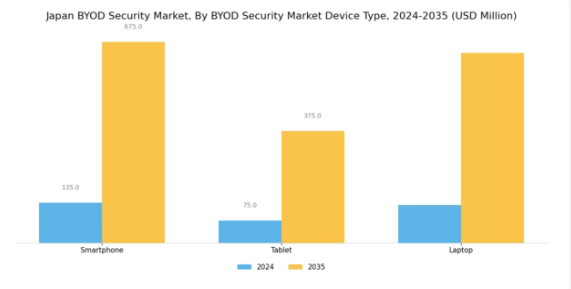

日本のBYODセキュリティ市場、特にデバイスタイプセグメントは、モバイルおよびリモートワーク環境の形成において重要な役割を果たしている。日本におけるリモートワークの普及が進むにつれ、業務目的で使用される個人所有デバイスに対する堅牢なセキュリティ対策の需要が高まっている。このセグメントでは、スマートフォン、タブレット、ノートパソコンが顕著であり、それぞれがセキュリティ環境全体に大きく寄与している。

スマートフォンは、その普及率と常時接続性からBYODポリシーの基盤と見なされることが多く、モバイルアプリケーション経由でアクセスされる機密企業データの保護への注目が高まっています。

タブレットはスマートフォンほど主流ではありませんが、教育分野や軽作業向けの企業タスクなど特定の分野で独自の地位を確立しており、その特有の使用パターンに対応した専門的なセキュリティソリューションが求められています。ノートパソコンは、複雑な業務処理や大規模データ管理が行われる従来型の職場環境において、BYODセキュリティの重要な構成要素であり続けています。

技術と職場効率の統合が国家的な優先課題である日本では、これらのデバイスに特化したセキュリティソリューションへの継続的な投資が見込まれています。クラウドベースのアプリケーション・サービスへの移行傾向の高まりと、データプライバシー・保護に関する厳格な規制が相まって、これらのデバイスのセキュリティ確保の重要性はさらに増しています。

BYODセキュリティ市場ソフトウェアインサイト

BYODセキュリティ市場ソフトウェアインサイト

ソフトウェア分野における日本のBYODセキュリティ市場は、ビジネス環境でのモバイルデバイス採用増加を背景に著しい成長を遂げている。組織が個人デバイス経由でアクセスされる機密情報の保護を優先する中、モバイルデバイスセキュリティは極めて重要な役割を担う。

モバイル端末を標的としたデータ侵害やマルウェアの脅威が高まっているため、この分野は極めて重要である。一方、モバイルデータセキュリティは、モバイルデバイス経由で保存・送信されるデータの保護に焦点を当て、日本の厳格なデータ保護規制への準拠を確保することで重要性を増している。ネットワークセキュリティも同様に重要であり、企業ネットワークにアクセスする個人デバイス向けの安全な接続を確立し、リモートアクセスに関連するリスクを軽減する。

この全体像は、日本の企業における柔軟な勤務形態とモバイル技術への依存度の高まりを背景に、BYODポリシーの複雑性を効果的に解決できる包括的ソリューションに対する堅調な需要を反映している。

より多くの組織がこれらのポリシーを採用するにつれ、各領域におけるセキュリティ対策の強化への注目は拡大し続け、日本BYODセキュリティ市場全体におけるソフトウェアセグメントの重要性が高まっていることを示している。

BYODセキュリティ市場 ソリューションセキュリティインサイト

BYODセキュリティ市場 ソリューションセキュリティインサイト

日本BYODセキュリティ市場におけるソリューションセキュリティセグメントは、様々な個人デバイスにまたがる企業データを保護するために不可欠な重要な機能を含む。モバイルデバイス管理(MDM)は、セキュリティポリシーの強制適用やデバイスの遠隔管理による企業規制への準拠を可能とするため、大きな注目を集めている。

モバイルセキュリティソリューション管理は、マルウェアからの保護とアプリケーションの完全性確保において極めて重要な役割を担う。モバイルコンテンツ管理(MCM)は、機密ファイルの安全な共有とアクセスを重視しており、リモートワーク文化が拡大する現代において必要不可欠である。一方、モバイルID管理(MIM)は、不正アクセスへの懸念が高まる中、ユーザー認証とアクセス制御に焦点を当てている。

これらの構成要素は、技術導入が急速に進化し、BYOD実践を採用する組織が増えるにつれて厳格なセキュリティ対策の必要性が最優先事項となる日本の文脈において、総じて極めて重要です。堅牢なインフラとサイバーセキュリティイニシアチブに対する政府支援により、日本のBYODセキュリティ市場はこれらのソリューションにとってダイナミックな環境を育み、高度なセキュリティ対策へのトレンドを推進しています。

BYODセキュリティ市場 エンドユーザーインサイト

BYODセキュリティ市場 エンドユーザーインサイト

日本のBYODセキュリティ市場は著しい成長を遂げており、特に大企業および中小企業(SME)を含むエンドユーザーセグメントで顕著である。大企業は通常、広範なセキュリティリソースとインフラを有し、高度なBYODセキュリティソリューションを効果的に導入できるため、重要な役割を担う。

これらの組織は、扱う機密情報により高いリスクに直面するため、堅牢なデータ保護対策の必要性をしばしば強調します。一方、中小企業はBYODセキュリティの重要性をますます認識しつつあるものの、予算制約下で運営される場合が多く、費用対効果が高く効率的なソリューションを求める傾向にあります。日本におけるリモートワークの増加傾向は、モバイルセキュリティへの注目を加速させています。

この変化は、企業ネットワークへの安全なアクセスの必要性を浮き彫りにするだけでなく、地域におけるデータ保護規制へのコンプライアンス需要の高まりも強調している。データ侵害の発生増加と企業資産保護の必要性に駆られ、両セグメントともサイバーセキュリティ態勢の強化を競っている。

組織規模の差異がもたらす相互作用は、カスタマイズされたセキュリティソリューションが多様な要件に対応できる環境を示しており、これにより日本BYODセキュリティ市場における市場機会が拡大している。

主要プレイヤーと競争環境

日本のBYODセキュリティ市場は、企業環境におけるモバイルデバイスの普及拡大とデータ保護への重視の高まりを背景に、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、IBM(米国)、シスコ(米国)などの主要プレイヤーは、技術的専門性と豊富なリソースを活用する戦略的ポジションを確立している。マイクロソフト(米国)はクラウドサービスへの高度なセキュリティ機能統合に注力し、IBM(米国)は脅威検知・対応能力強化のためのAI駆動型セキュリティソリューションを強調している。シスコ(米国)は買収や提携を通じたセキュリティポートフォリオの積極的拡大により市場プレゼンスを強化中だ。これらの戦略が相まって、イノベーションと包括的セキュリティソリューションを重視する競争環境が醸成されている。

市場における主要な事業戦略には、地域需要への対応力強化のための製造の現地化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化は、既存企業と新興スタートアップ双方が多様な製品群を提供し、競争を激化させイノベーションを促進する市場環境を示唆している。

2025年10月、マイクロソフト(米国)はリモートワーカーのデータ保護強化を目的とした新セキュリティ機能をMicrosoft 365内で提供開始すると発表した。この戦略的動きは、企業がハイブリッドワークモデルに適応する中で進化するセキュリティニーズに対応する同社の取り組みを強調している。広く利用されている生産性スイートに高度なセキュリティプロトコルを直接統合することで、Microsoft(米国)は自社の価値提案を強化するだけでなく、BYODセキュリティ分野におけるリーダーとしての地位を確立している。

2025年9月、IBM(米国)は主要な日本の通信事業者との提携を発表し、現地企業向けにカスタマイズされた強化されたセキュリティソリューションを提供した。この提携は、IBM(米国)が現地の市場調査機関やインフラを活用し、サービス提供と顧客エンゲージメントを向上させる点で重要である。競争の激しい日本市場、特にモバイル技術への依存度が高まる分野での事業拡大を目指すIBM(米国)にとって、こうしたパートナーシップは不可欠だ。

2025年8月、シスコ(米国)はモバイル脅威防御を専門とするサイバーセキュリティスタートアップの買収を完了した。この買収は、シスコがセキュリティ提供体制を強化し、モバイル端末の脆弱性に関する懸念の高まりに対応する戦略を示すものである。同スタートアップの技術を統合することで、シスコ(米国)はBYOD環境がもたらす特有の課題に対応する包括的なセキュリティソリューション提供能力を強化する。

2025年11月現在、BYODセキュリティ市場の動向はデジタル化、AI統合、持続可能性への注目の高まりに大きく影響されている。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集して革新的なソリューションを提供できるようになっている。今後、競争上の差別化は価格競争から技術革新とサプライチェーンの信頼性への焦点へと移行する見込みだ。この転換は、高度なセキュリティ機能と強固なパートナーシップを優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本のBYODセキュリティ市場における最近の動向は、組織がハイブリッドワークモデルを増加させモバイルセキュリティを優先する中、大きな転換を示している。特に2023年9月、シスコシステムズはリモートおよびハイブリッドワークをより良く支援するため、自社のセキュリティアーキテクチャの強化を発表した。これは安全なBYOD環境への需要の高まりを反映している。同時に、フォーティネットは企業環境におけるモバイルデバイス関連の脆弱性に対処するため、ゼロトラスト製品の提供範囲を拡大した。

M&A面では、パロアルトネットワークスが2023年7月、主要モバイルセキュリティスタートアップを買収し、日本のBYOD分野における地位を固めたことが注目を集めた。

この買収により既存能力が強化され、市場シェア拡大が見込まれる。さらにIBMは、日本のデータ保護規制へのコンプライアンス強化を目的としたBYOD管理に特化した新機能をセキュリティプラットフォームに追加した。

日本BYODセキュリティ市場の全体的な成長は、企業におけるモバイルデバイス利用の増加に牽引されている。これにより、シマンテック、トレンドマイクロ、ズスケーラーなどの主要プレイヤーによる革新的なセキュリティソリューションが急増し、同地域におけるサイバーセキュリティへの堅調な投資環境を反映している。

将来展望

日本BYODセキュリティ市場の将来展望

日本のBYODセキュリティ市場は、モバイルデバイス利用の増加と進化するセキュリティ脅威を背景に、2024年から2035年にかけて年平均成長率(CAGR)31.72%で成長すると予測される。

新たな機会は以下の分野にあります:

- AI駆動型セキュリティ分析プラットフォームの開発

- 生体認証ソリューションの統合

- 中小企業向けマネージドセキュリティサービスの拡充

2035年までに、市場は堅調な成長を達成し、セキュリティソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本の BYOD セキュリティ市場 BYOD セキュリティ エンドユーザー展望

- 大企業

- 中小企業

日本の BYOD セキュリティ市場 BYOD セキュリティソフトウェア展望

- モバイルデータセキュリティ

- モバイルデバイスセキュリティ

- ネットワークセキュリティ

日本の BYOD セキュリティ市場 BYOD セキュリティデバイスタイプ展望

- スマートフォン

- タブレット

- ノートパソコン

日本の BYOD セキュリティ市場 BYOD セキュリティソリューションセキュリティ展望

- モバイルデバイス管理

- モバイルセキュリティソリューション管理

- モバイルコンテンツ管理

- モバイルID管理

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、BYODセキュリティデバイス別(百万米ドル)

- 4.1.1 スマートフォン

- 4.1.2 タブレット

- 4.1.3 ノートパソコン

- 4.2 情報通信技術、BYODセキュリティソフトウェア別(百万米ドル)

- 4.2.1 モバイルデータセキュリティ

- 4.2.2 モバイルデバイスセキュリティ

- 4.2.3 ネットワークセキュリティ

- 4.3 情報通信技術、BYODセキュリティソリューション別(百万米ドル)

- 4.3.1 モバイルデバイス管理

- 4.3.2 モバイルセキュリティソリューション管理

- 4.3.3 モバイルコンテンツ管理

- 4.3.4 モバイルID管理

- 4.4 情報通信技術(ICT)、BYODセキュリティエンドユーザー別(百万米ドル)

- 4.4.1 大企業

- 4.4.2 中小企業 5

- 4.1 情報通信技術(ICT)、BYODセキュリティデバイス別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Cisco(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 VMware(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シトリックス(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 MobileIron(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 BlackBerry(カナダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sophos(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Palo Alto Networks(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 6.1 市場概要

- 6.2 BYODセキュリティデバイスタイプ別日本市場分析

- 6.3 BYODセキュリティソフトウェア別日本市場分析

- 6.4 BYODセキュリティソリューション別日本市場分析

- 6.5 BYODセキュリティエンドユーザー別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 BYODセキュリティデバイスタイプ別情報通信技術、2024年(%シェア)

- 6.13 BYODセキュリティデバイスタイプ別情報通信技術、2024年~2035年(百万米ドル)

- 6.14 BYODセキュリティソフトウェア別情報通信技術、2024年(%シェア)

- 6.15 BYODセキュリティソフトウェア別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、BYODセキュリティソリューション別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、BYODセキュリティソリューション別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術、BYODセキュリティエンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術、BYODセキュリティエンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 BYODセキュリティデバイスタイプ別、2025-2035年(百万米ドル)

- 7.2.2 BYODセキュリティソフトウェア別、2025-2035年(百万米ドル)

- 7.2.3 BYODセキュリティソリューション別、2025-2035年(百万米ドル)

- 7.2.4 BYODセキュリティエンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況