❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のラーニングアナリティクス市場規模は2024年に4億4888万米ドルと推定されております。

日本のラーニングアナリティクス市場は、2025年の5億3847万米ドルから2035年までに33億2321万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)19.9%を示すと予測されています。

主要な市場動向とハイライト

日本のラーニングアナリティクス市場は、技術進歩と教育ニーズの変化を背景に、堅調な成長を遂げております。

- 教育機関が学生の学習意欲と成果の向上を図る中、個別学習ソリューションの採用が拡大しております。

- AI技術の統合によりラーニングアナリティクスは変革を遂げており、より効果的なデータ分析と知見の獲得が可能となっております。

- 人材育成が焦点となりつつあり、組織はアナリティクスを活用した研修やスキル向上への投資を増加させております。

- データに基づく知見への需要の高まりと、教育技術を支援する政府の取り組みが、市場成長を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、SAS Institute(アメリカ)、Tableau Software(アメリカ)、D2L(カナダ)、Blackboard(アメリカ)、Pearson(英国)、McGraw-Hill Education(アメリカ)

日本のラーニングアナリティクス市場動向

教育機関におけるデータ駆動型意思決定の需要増加を背景に、ラーニングアナリティクス市場は顕著な成長を遂げております。日本では、教育機関が学生の学習成果向上と組織効率化を図るため、高度な分析ツールの導入を加速させております。この傾向は、学習体験の個別化と学生へのタイムリーなフィードバック提供の必要性に大きく影響されております。さらに、人工知能(AI)や機械学習技術をラーニングアナリティクスプラットフォームに統合することで、教育者が学生のニーズを評価し対応する方法が変革されつつあります。その結果、教育機関は学習困難な学生を特定し、的を絞った支援策を実施する体制が整いつつあります。加えて、生涯学習と継続的な専門能力開発への重視が、ラーニングアナリティクスソリューションの導入を促進しています。日本企業は従業員のスキルアップの重要性を認識しており、従業員の進捗状況や学習経路を追跡できる分析ツールへの需要が急増しています。この変化は、組織内にデータに基づく意思決定の文化を育み、最終的には全体の生産性と競争力を高めることが期待されます。日本のラーニングアナリティクス市場は、教育の成功と人材育成を推進するデータ活用の価値を関係者がますます認識するにつれ、さらなる拡大が見込まれます。

個別学習ソリューション

ラーニングアナリティクス市場では、個別学習ソリューションへの注目が高まっています。教育機関はデータを活用し、個々の学生のニーズに合わせた教育体験を提供することで、学習意欲と定着率の向上を図っています。この傾向は、学生中心の学習アプローチへの広範な移行を反映しています。

AI技術の統合

学習分析市場において、人工知能技術の統合がますます一般的になりつつあります。AI駆動型ツールにより、教育関係者は膨大なデータを効率的に分析できるようになり、指導戦略の立案や学生の成果向上に役立つ知見を提供しています。

人材育成への焦点

学習分析市場では、人材育成への注目が高まっています。組織は分析技術を活用して従業員の学習と成長をモニタリングし、研修プログラムが事業目標に沿い、組織全体の成功に貢献することを確保しています。

日本におけるラーニングアナリティクス市場の推進要因

データ駆動型インサイトへの需要増加

日本のラーニングアナリティクス市場では、データ駆動型インサイトへの需要が顕著に高まっています。教育機関は、学生の成績と関与度を高めるためにデータを活用する価値をますます認識しています。最近の統計によると、日本の教育機関の約70%が学習パターンをより深く理解するために分析ツールへの投資を行っています。この傾向は、カリキュラム開発や指導戦略においてデータ分析が重要な役割を果たす、エビデンスに基づく意思決定への移行を示しています。教育機関が教育成果の向上に向けてデータ活用を模索する中、学習分析市場は成長が見込まれ、2027年までに5億ドルを超える市場規模拡大の可能性が指摘されています。

クラウドベースソリューションの導入拡大

クラウドベースソリューションへの移行が、日本の学習分析市場を変革しています。教育機関では、膨大なデータを効率的に保存・分析するため、クラウド技術の採用が拡大しています。この移行により、教育者や管理者向けのリアルタイム分析とアクセスの向上が可能となりました。最近のデータによれば、日本の教育機関の60%以上が分析ニーズにクラウドベースのプラットフォームを活用しています。クラウドソリューションは拡張性と柔軟性を提供し、教育機関が変化する教育ニーズに対応することを可能にするため、学習分析市場はこの傾向の恩恵を受けています。この成長軌跡により、2025年までに市場規模は3億ドルを超える可能性があります。

学生中心の学習への注目の高まり

日本の学習分析市場では、学生中心の学習アプローチへの移行が進んでいます。教育機関は個別化された学習体験をますます重視しており、教育コンテンツを個人のニーズに合わせて調整するために分析技術の活用が不可欠となっています。この傾向は、教育者の65%が分析技術が学生の関与と意欲を大幅に高めると考えているという調査結果にも反映されています。その結果、学習分析市場は個別化された学習経路を促進するツールを提供するように適応し、成長を牽引しています。教育機関がこれらの技術に投資するにつれ、市場規模は2026年までに約4億ドルに達すると予測されており、継続的な拡大の可能性が浮き彫りになっています。

教育技術を支援する政府の取り組み

日本では、教育技術の促進を目的とした政府の取り組みが、ラーニングアナリティクス市場に大きな影響を与えています。文部科学省は、教室への技術導入を促進する様々なプログラムを開始し、分析ツールの採用を奨励しています。これらの取り組みは、教育の質とアクセシビリティの向上、特に学生の成果改善に焦点を当てています。その結果、教育技術への資金提供が増加し、政府は年間約1,000億円をこのような進歩を支援するために割り当てています。この財政的支援は学習分析市場におけるイノベーションを促進し、教育者と学習者の双方の進化するニーズに応える新たなソリューションやサービスの創出機会を生み出しています。

教育機関と技術企業の連携

教育機関と技術企業との連携は、日本の学習分析市場における推進力となりつつあります。教育者と学生の特定のニーズに合わせた革新的な分析ソリューションを開発するためのパートナーシップが形成されています。こうした協業は、学習体験と成果を向上させるカスタマイズされたツールの創出につながることが多くあります。最近の報告によれば、このような提携関係は過去2年間で40%増加しており、教育への技術統合の重要性に対する認識の高まりを反映しています。教育機関が直面する進化する課題に対応する最先端ソリューションの開発を促進するため、学習分析市場はこれらの相乗効果から恩恵を受ける見込みです。

市場セグメントの洞察

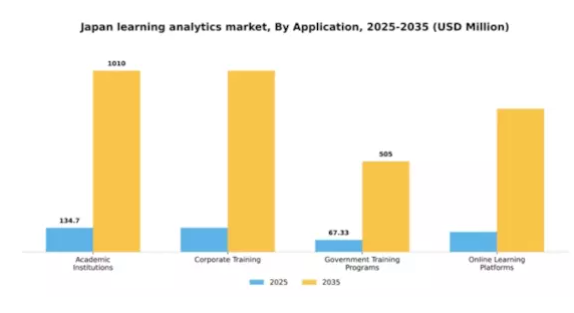

用途別:学術機関(最大)対オンライン学習プラットフォーム(最速成長)

日本の学習分析市場において、各アプリケーション分野の市場シェア分布を見ると、学術機関が最大のシェアを占めており、デジタル学習および分析技術への堅調な投資から大きな恩恵を受けています。企業研修は、従業員のスキル向上に向けたカスタマイズされた学習体験を活用し、有力な競合分野として続いています。一方、政府研修プログラムは、主に公共セクターの取り組みに牽引され、安定した地位を維持しています。これに対し、オンライン学習プラットフォームは、柔軟でオンデマンド型の学習ソリューションへの移行を反映し、急速に勢いを増しています。この分野の成長傾向は、教育分野における技術導入の増加と、学習成果向上のためのデータ駆動型インサイトへの需要に大きく影響されています。特に近年の世界的混乱期において、パーソナライズされた学習体験への需要が高まったことで、教育枠組みにおける分析技術の依存度が加速しました。さらに、学習分析ツールへのAIおよび機械学習の統合は、これらの分野における新たな成長の道筋を提供し、多様なユーザー層におけるより効果的な研修手法とエンゲージメントの向上を促進しています。

学術機関(主流)対 オンライン学習プラットフォーム(新興)

日本の学習分析市場における学術機関は、教育提供と成果向上のための分析ツールへの多大な投資と、確立されたシステムが特徴です。このセグメントは、大規模な学生人口と、データインサイトを通じた学習方法論の改善への持続的な注力という利点を有しています。一方、オンライン学習プラットフォームは新興勢力として、革新的なソリューションによりパーソナライズされた教育体験とアクセシビリティを実現し、現代の学習ニーズに迅速に対応しています。このセグメントは、オンデマンドコンテンツと柔軟な学習オプションを求める技術に精通した層に強く訴求します。両セグメントは独自の強みを有しており、学術機関は分析技術で補完された従来型の手段に注力する一方、オンライン学習プラットフォームは成長市場を獲得するための俊敏性と革新性を重視しています。

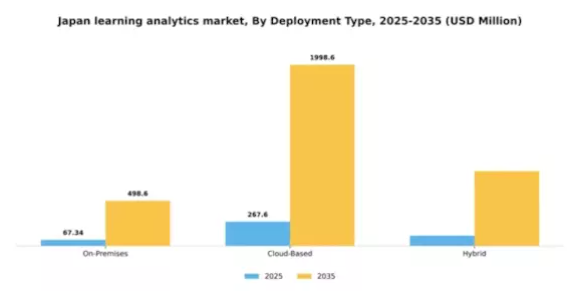

導入形態別:クラウドベース(最大)対ハイブリッド(急成長)

日本のラーニングアナリティクス市場において、導入形態別の市場シェア分布を見ると、スケーラビリティとアクセシビリティの高さからクラウドベースソリューションが最大のセグメントを占めています。オンプレミスソリューションはコストと保守負担の高さからシェアが小さく、一方ハイブリッドモデルはデータ管理と導入環境の柔軟性を求める機関の間で支持を拡大中です。成長傾向としては、教育分野におけるデジタルトランスフォーメーションの進展に伴い、クラウドベース技術の導入が堅調に増加しています。教育機関が管理性と拡張性の両立を図るバランスの取れたソリューションを求める中、ハイブリッド導入の需要が急増しています。遠隔学習ソリューションの必要性といった外部要因も、これらの導入形態への関心をさらに加速させ、将来の投資や戦略形成に影響を与えています。

クラウドベース(主流)対ハイブリッド(新興)

日本におけるラーニングアナリティクス市場におけるクラウドベースの展開は、多様な教育ニーズに対応する柔軟で拡張性の高いソリューションを提供できる点が特徴です。教育機関は、コスト効率の良さや既存技術との統合の容易さから、クラウドソリューションをますます好むようになっています。一方、ハイブリッドソリューションは新興の形態であり、教育機関がクラウドとオンプレミスの両方の機能を活用することを可能にします。この柔軟性は、多様なユーザー要求に応えつつ、データセキュリティとコンプライアンス管理を強化します。教育機関はインフラの可能性を最大限に引き出すためハイブリッドモデルを採用しており、変化する技術環境やユーザー要件に迅速に対応できるようになっています。その結果、ハイブリッドセグメントは急速な成長が見込まれており、よりカスタマイズされた多目的な導入戦略への移行を反映しています。

エンドユーザー別:小中高等学校(最大)対 企業組織(最速成長)

日本のラーニングアナリティクス市場では、小中高等学校がエンドユーザーセグメントを支配し、大きな市場シェアを占めております。このセグメントは、若年層の教育成果向上を目的としたデジタルツールの導入拡大が特徴です。一方、企業組織は強力なプレイヤーとして台頭しており、人材育成におけるデータ分析の価値が認識されるにつれ、シェアを拡大しております。成長傾向を見ると、小中高等学校は政府の施策や教育技術への投資拡大による恩恵を継続する一方、企業組織は急速な拡大を遂げています。従業員のスキルアップやリスキルへの移行、個別対応型研修ソリューションへの需要といった要因がこの成長を牽引しており、企業組織は市場内で最も成長が速いセグメントとなっています。

小中高等学校(主流)対 企業組織(新興)

日本のラーニングアナリティクス市場において、小中高等学校は政府の広範な支援と、技術による学術向上への基本的な重点を背景に、主流の勢力として存在しています。このセグメントは、学習管理システムや生徒の成績分析への多額の投資が特徴であり、生徒の成果向上を促進しています。一方、企業組織は競争の激しい市場ニーズに後押しされ、従業員育成への重視が高まる中、重要なセグメントとして台頭しています。この分野では、カスタマイズされた学習体験とリアルタイム分析が活用され、企業の生産性向上と従業員満足度の向上を実現しています。企業環境におけるこうした分析の需要は、継続的な学習と専門的成長を目指す広範なトレンドを反映しており、重要な拡大領域として位置付けられています。

技術別:人工知能(最大)対機械学習(最速成長)

日本の学習分析市場では、人工知能がパーソナライズド学習や適応型教育ツールへの幅広い適用性から最大の市場シェアを占めています。これに続くビッグデータ分析も重要であり、教育成果と管理効率を向上させる知見を提供します。データマイニングは必須ながらシェアは小さく、主に教育データから有意義なパターンを抽出することに焦点を当てています。この分野の成長傾向は、データ駆動型学習ソリューションへの需要増加と教育分野におけるデジタルトランスフォーメーションの進展によって牽引されています。最も成長が著しい分野である機械学習は、アルゴリズム開発と計算能力の進歩により高度な分析を可能とし、その恩恵を受けています。教育機関がこれらの技術を積極的に導入するにつれ、市場全体の動向はこうした革新的ソリューションに有利に傾いています。

技術別:人工知能(主流)対機械学習(新興)

学習分析市場において人工知能(AI)は主流技術であり、高度なアルゴリズムとインテリジェント・チュータリング・システムを通じた個別最適化された学習体験の提供が特徴です。様々な教育プラットフォームへの統合により、学生の学習意欲向上と学習成果の改善が図られています。一方、機械学習は教育機関が予測分析や記述分析のために膨大なデータセットを分析する可能性を活用する中で急速に台頭しています。この技術はシステムがデータパターンから学習することを可能にし、時間の経過とともにプロセスを改善することに焦点を当てています。これらの技術が進化するにつれ、人工知能と機械学習の相乗効果により、教育手法の革新が促進され、教育効果と学生の成功率の双方が向上することが期待されます。

主要企業と競争環境

日本のラーニングアナリティクス市場は、教育機関におけるデータ駆動型意思決定の需要増加を背景に、活発な競争環境が特徴です。主要企業は、イノベーション、パートナーシップ、地域拡大を重視した戦略を積極的に展開しています。IBM(アメリカ)、Microsoft(アメリカ)、D2L(カナダ)などの企業は最前線に立ち、高度な分析ソリューションを通じて学習成果を向上させるための技術専門知識を活用しています。これらの企業が教育プラットフォームへの人工知能(AI)と機械学習の統合に注力していることは、競争環境を再構築し、継続的な改善と適応の文化を育んでいます。

事業戦略面では、日本国内の教育機関特有のニーズに応えるため、各社が提供サービスのローカライズを加速しています。これにはサプライチェーンの最適化やカスタマーサポートの強化が伴うケースが多く見られます。市場は既存企業と新興スタートアップが混在する中程度の分散状態を示していますが、オラクル(アメリカ)やSASインスティテュート(アメリカ)といった大手企業の影響力は依然として大きく、学習分析分野における品質と革新性の基準設定を継続しています。

2025年10月、IBM(アメリカ)は日本の主要大学と戦略的提携を発表し、学生の学習意欲向上と定着率改善を目的としたカスタマイズ型学習分析プラットフォームの開発に着手しました。この協業は、現地の知見と専門性を活用し、教育上の課題に特化したソリューションを提供するIBMの姿勢を明確に示すものです。本提携によりIBMの市場存在感が高まる一方、大学側には学生の成績データを効果的に分析する最先端ツールが提供される見込みです。

2025年9月、マイクロソフト(アメリカ)は、リアルタイムデータ可視化と予測分析に焦点を当てた、日本市場向けに特別に設計された新たな分析ツールスイートを発表しました。この取り組みは、日本の教育関係者の特有のニーズに応えるローカライズされたソリューションを提供することで、同地域における浸透を深めるというマイクロソフトの戦略を反映しています。これらのツールの導入は、教育機関が実用的な知見に基づいて情報に基づいた意思決定を行えるようにし、マイクロソフトの競争優位性を強化することが期待されています。

2025年8月、D2L(カナダ)は、顧客サポートの強化と現地教育機関とのパートナーシップ構築を目的とした地域事務所を設立し、日本での事業拡大を図りました。この動きは、D2Lが現地市場の動向を理解し、関係者と強固な関係を構築する姿勢を示しています。プレゼンスを高めることで、D2Lは学習分析分野における主要プレイヤーとしての地位を確立し、同地域での市場シェア拡大を目指しています。

2025年11月現在、学習分析市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションと協業を促進しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著です。各社は学習体験を向上させる革新的ソリューションによる差別化を図る傾向にあり、教育ニーズの変化に対応した適応力と革新性が競争優位性を左右する未来が示唆されています。

日本学習分析市場の主要企業

産業動向

日本学習分析市場では最近、教育機関におけるデータ駆動型教育戦略の重視が高まるなど、顕著な進展が見られます。D2L株式会社はBrightspaceプラットフォームの強化を継続し、よりパーソナライズされた学習体験の提供を目指しています。一方、Google株式会社は教育現場における学習者エンゲージメントと分析能力を向上させる新ツールを導入しました。コグニザント・テクノロジー・ソリューションズは人工知能を活用した学習分析システムの進展に積極的に取り組んでいます。さらに、日本電気株式会社とマイクロソフト株式会社は、データ分析を基盤とした統合学習システムに焦点を当てたプロジェクトで協業しています。

大阪大学と富士通株式会社は2025年6月、共同でAIを活用した教育研究プロジェクトを開始しました。大阪大学の研究センターが持つ教育フレームワークと富士通のAI技術を融合させ、文化的・言語的に多様な背景を持つ子どもたちに向けたカスタマイズされた授業計画の開発を目指しています。日本全国の多様な学習者におけるAI能力向上に向けた大規模な取り組みの一環として、マイクロソフトと日本政府は2025年3月、AIおよびサイバーセキュリティ教育を支援する「CyberSmart AI」を設立しました。

マイクロソフトは2024年5月、日本における教育向けAIの取り組みを拡大し、公的機関や教育機関と連携して、学習分析を改善し学術的文脈における創造性を促進するAI技術の導入を進めています。

将来展望

日本の学習分析市場における将来展望

学習分析市場は、技術進歩、データ活用の拡大、個別学習への注力により、2024年から2035年にかけて年平均成長率(CAGR)19.96%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 学生の成績をリアルタイムで追跡するAI駆動型分析プラットフォームの開発。

- 既存の学習管理システム(LMS)との学習分析統合によるユーザーエンゲージメントの向上。

- 企業研修プログラム向けのカスタマイズされた分析ソリューションの構築。

2035年までに、学習分析市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本における学習分析市場のエンドユーザー別展望

- 小中高等学校

- 高等教育機関

- 企業組織

- 研修プロバイダー

日本における学習分析市場の技術別展望

- データマイニング

- ビッグデータ分析

- 機械学習

- 人工知能

日本における学習分析市場の用途別展望

- 学術機関

- 企業研修

- 政府研修プログラム

- オンライン学習プラットフォーム

日本における学習分析市場の導入形態の種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 学術機関

4.1.2 企業研修

4.1.3 政府研修プログラム

4.1.4 オンライン学習プラットフォーム

4.2 導入形態別情報通信技術(単位:百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 エンドユーザー別情報通信技術(単位:百万米ドル)

4.3.1 小中高等学校

4.3.2 高等教育機関

4.3.3 企業組織

4.3.4 研修プロバイダー

4.4 情報通信技術(ICT)、技術別(単位:百万米ドル)

4.4.1 データマイニング

4.4.2 ビッグデータ分析

4.4.3 機械学習

4.4.4 人工知能

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オラクル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAS Institute(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Tableau Software(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 D2L(カナダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ブラックボード(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ピアソン(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 マクグラウヒル・エデュケーション(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 導入形態別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 技術別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、技術別、2024年(%シェア)

6.19 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携