❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の半導体デバイス市場規模は2024年に570億9,000万米ドルと推定されております。

日本の半導体デバイス産業は、2025年の604億米ドルから2035年までに1,061億6,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.8%を示すと予測されております。

主要市場動向とハイライト

日本の半導体デバイス市場は、技術進歩と様々な分野における需要増加を背景に、成長が見込まれております。

- 技術進歩により半導体業界の構造が変化しており、特に最大のセグメントである集積回路(IC)分野で顕著です。

- 自動車分野では変革が進んでおり、最も成長が著しいセグメントであるディスクリート半導体の需要が急増しております。

- 北米は引き続き半導体デバイス最大の市場である一方、アジア太平洋地域が最も急速に成長する地域として台頭しています。

- 消費用電子機器の需要増加と5Gネットワークの拡大が、市場成長を牽引する主要な要因となっております。

主要企業

東芝(日本)、ソニー(日本)、ルネサスエレクトロニクス(日本)、富士通(日本)、三菱電機(日本)、パナソニック(日本)、デンソー(日本)、ニコン(日本)、シャープ(日本)、ローム(日本)

日本の半導体デバイス市場の動向

日本の半導体デバイス市場は現在、技術の進歩と様々な分野における需要の増加に牽引され、ダイナミックな進化を遂げております。スマートデバイスの普及、自動車用電子機器、そしてモノのインターネット(IoT)が、半導体技術革新のための堅調な環境を創出しております。各社は性能と効率の向上に向け、研究開発に多額の投資を行っており、これが競争力を維持する上で重要な要素となっているようです。さらに、持続可能性とエネルギー効率への重視が製品開発を形作っており、メーカーは世界的な環境基準への適合を図っています。加えて、市場環境は主要プレイヤー間の戦略的提携やパートナーシップによって特徴づけられています。こうした連携は知識共有と資源の最適化を促進し、成長と革新の加速につながる可能性があります。日本半導体デバイス市場が拡大を続ける中、人工知能や機械学習などの新興技術が業界の軌道をさらに左右する可能性が高いでしょう。消費者需要と技術進歩の相互作用は、日本における半導体デバイスの将来性を示唆しており、既存企業と新規参入企業の双方にとって成長の機会が期待されます。

技術進歩

技術の継続的な進化は、日本半導体デバイス市場の主要な推進力です。材料と製造プロセスにおける革新は、デバイスの性能と信頼性を向上させており、様々な用途での採用拡大につながる可能性があります。

持続可能性への焦点

日本半導体デバイス市場において、持続可能性への重視が高まっています。メーカーは省エネルギーソリューションや環境に配慮した取り組みを優先する傾向が強まっており、製品ラインアップや事業戦略の再構築につながる可能性があります。

戦略的提携

日本半導体デバイス市場では、業界関係者間の提携がより一般的になりつつあります。こうしたパートナーシップはイノベーションを促進し、先端技術の開発を加速させることで、競争上の優位性強化に寄与する可能性があります。

日本半導体デバイス市場の推進要因

5Gネットワークの拡大

日本における5Gネットワークの継続的な拡大は、日本半導体デバイス市場に大きな影響を与える見込みです。2025年10月時点で、日本の5G加入者数は5,000万人を超えると予測されており、高速接続と強化されたデータ処理能力をサポートする半導体デバイスに対する需要が大幅に増加します。この5G技術への移行には、高速かつ信頼性の高い通信を実現するために不可欠なRFチップや高周波トランシーバーなどの先進的な半導体部品の開発が求められます。さらに、スマートフォンやIoTアプリケーションなど、5G対応デバイスの普及が半導体市場のさらなる成長を牽引する可能性が高いです。その結果、日本の半導体デバイス市場における企業は、5Gエコシステムのニーズに応える革新的ソリューションを創出するため、研究開発に多額の投資を行うことが予想されます。

自動車セクターの変革

日本の自動車セクターは大きな変革期を迎えており、これは日本の半導体デバイス市場に好影響を与えています。電気自動車(EV)や自動運転技術の台頭に伴い、高度な半導体デバイスへの需要は大幅に増加すると見込まれています。2025年10月時点で、自動車向け半導体市場は1兆円を超える規模に達すると予測されており、堅調な成長軌道を示しています。電動化と自動化への移行に伴い、パワーマネジメントチップやセンサーなどの高性能半導体ソリューションの車両への統合が不可欠となります。このため、半導体メーカーは自動車産業向けに特化した製品の開発に注力し、日本半導体デバイス市場における革新と成長を促進する見込みです。

民生用電子の需要増加

日本の半導体デバイス市場では、技術の進歩と消費者の嗜好の変化を背景に、民生用電子の需要が顕著に増加しています。2025年10月時点で、日本の民生用電子機器市場は今後5年間で約5.2%の年平均成長率(CAGR)で拡大すると予測されています。この成長は主に、スマートフォン、タブレット、ウェアラブル機器など、高度な半導体部品を必要とするスマートデバイスの普及拡大に起因しています。さらに、接続性と機能性に半導体技術を大きく依存するモノのインターネット(IoT)機器の普及が、この需要をさらに増幅させています。その結果、日本の半導体デバイス市場のメーカーは、進化する消費者のニーズに応えるため、製品の革新と強化を迫られています。

政府の支援と政策イニシアチブ

日本政府は、半導体デバイス市場を強化することを目的とした様々な政策イニシアチブを通じて、半導体産業を積極的に支援しております。2025年10月現在、半導体研究開発への政府資金は大幅に増加すると予測されており、国内生産能力の強化と海外サプライヤーへの依存度低減を目的とした施策が実施されます。この支援は半導体メーカーにとって有利な環境を創出し、投資と革新を促進する可能性が高いです。さらに、産業界と学術機関の連携を促進する政策は、半導体技術の進歩を牽引すると期待されております。政府による半導体エコシステム強化への取り組みは、世界的な課題に直面する日本半導体デバイス市場の長期的な持続可能性と競争力を確保する上で極めて重要です。

研究開発投資の拡大

日本半導体デバイス市場における研究開発(R&D)への投資は、イノベーションと技術進歩の必要性から、著しい増加傾向にあります。2025年10月時点で、半導体分野における研究開発費は約5,000億円に達すると予測されており、製品性能の向上と次世代技術の開発への取り組みが反映されています。この投資拡大は、人工知能、機械学習、先進的な製造プロセスなどの分野におけるブレークスルーを促進する可能性が高いです。さらに、半導体企業と研究機関との連携はイノベーションを育み、急速に進化する環境において日本半導体デバイス市場が競争優位性を維持することを可能にするでしょう。新興技術がもたらす課題への対応や、様々なエンドユーザー産業の需要増大に応えるためには、研究開発への注力が不可欠です。

市場セグメントの分析

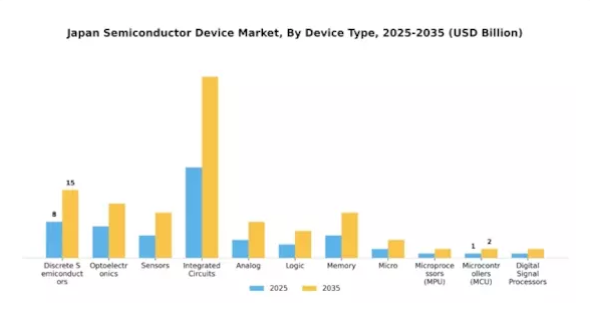

デバイス種類別:集積回路(最大規模)対 ディスクリート半導体(最速成長)

日本の半導体デバイス市場は、様々なデバイス種類において多様化した構造を示しています。集積回路は、民生用電子、コンピューティング、自動車分野での応用により、市場を支配し、大きなシェアを占めています。これに続くのは、電力管理や信号処理に不可欠なディスクリート半導体であり、省エネルギーソリューションへの需要増加に伴い成長傾向を示しています。センサーやオプトエレクトロニクスなどの他のセグメントも、この市場の多様性に貢献していますが、比較的市場シェアは小さくなっています。最近の成長傾向では、技術の省エネルギー化と持続可能性への移行を背景に、ディスクリート半導体の需要増加が示されています。同様に、集積回路は人工知能(AI)やモノのインターネット(IoT)などの新興技術において不可欠な役割を担っているため、継続的な拡大が見込まれています。日本の半導体デバイス市場は、製造プロセスや材料技術の進歩により、これらの分野をさらに推進する力強い変革を遂げています。

集積回路(主流)対 ディスクリート半導体(新興)

集積回路は、自動車、通信、民生用電子機器など様々な用途において比類のない汎用性を発揮し、日本半導体デバイス市場の基盤を成しております。複数の機能を単一チップに集積するコンパクトなソリューションを提供し、スペースとコストの削減を可能にします。一方、ディスクリート半導体は、電力管理や信号増幅における重要な役割から、必須部品として急速に台頭しています。産業分野でエネルギー効率と性能への注目が高まる中、ディスクリート半導体の需要は増加傾向にあり、高性能アプリケーションへの適応性を反映しています。集積回路が確立された市場を支える一方、ディスクリート半導体はパワーエレクトロニクスやグリーンテクノロジーの取り組みにおける進化するニーズに対応し、重要な地位を確立しつつあります。

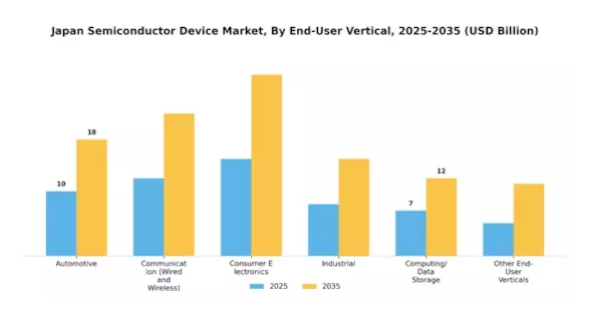

産業別:民生用電子(最大)対自動車(最速成長)

日本の半導体デバイス市場は多様な産業セグメントが特徴であり、民生用電子が市場シェアをリードしております。このセグメントは、日常生活に不可欠なスマートフォン、タブレット、ウェアラブル機器など、国内の堅調な消費者向けガジェット需要を背景に成長しております。これに続く自動車分野は、自動車技術の進歩と、機能性や安全性の向上を目的とした車載半導体デバイスの統合拡大により、著しい成長を見せています。消費者の嗜好がよりスマートで接続性の高いデバイスへと移行する中、民生用電子機器向け半導体の需要は引き続き堅調です。一方、自動車分野は電気自動車(EV)や自動運転技術といったトレンドに後押しされ、急速な変革を経験しており、最も成長が速い分野となっています。この成長は、電気モビリティを促進する政府施策や、先進的な半導体応用による車両安全性の向上を目指す規制措置によってさらに加速されています。

民生用電子機器(主流)対 自動車(新興)

民生用電子セグメントは、スマートフォンからスマートホーム機器まで幅広い製品群を包含し、日本半導体デバイス市場における主流の勢力です。その市場ポジションは、日本の技術に精通した人口と、個人用電子機器における革新への継続的な需要によって支えられています。一方、自動車分野は新興セグメントであり、電気自動車への移行や先進運転支援システム(ADAS)の組み込みにより急速に勢いを増しています。この分野は、最先端の半導体技術による車両機能の向上に向けた研究開発への多額の投資が特徴であり、日本の自動車産業の将来にとって極めて重要です。

地域別インサイト

北米:イノベーションと技術の拠点

北米は、技術進歩と自動車・民生用電子分野からの堅調な需要に支えられ、日本半導体デバイス市場において重要な役割を担っています。同地域は約30%の市場シェアを占め、米国が最大の貢献国であり、次いでカナダが続きます。研究開発および製造イニシアチブに対する規制面の支援が成長をさらに促進しており、投資とイノベーションの重要な拠点となっています。競争環境は、インテル、クアルコム、テキサス・インスツルメンツなどの主要企業と新興スタートアップ企業によって特徴づけられています。主要企業の存在はダイナミックなエコシステムを育み、協業とイノベーションを促進しています。北米におけるAI、IoT、5G技術への注力は、半導体デバイスへのさらなる需要を牽引し、市場リーダーとしての地位を確固たるものとすると予想されます。

ヨーロッパ:規制枠組みと成長

ヨーロッパでは、先進技術への需要増加と強固な規制枠組みを背景に、半導体デバイス市場が著しい成長を遂げております。同地域は世界市場の約25%を占め、ドイツとフランスが牽引役となっております。欧州連合(EU)による半導体生産強化と外部依存低減の取り組みが成長の主要な推進力となり、地域内での製造とイノベーションを促進しております。ヨーロッパの主要国にはドイツ、フランス、オランダが含まれ、STマイクロエレクトロニクスやインフィニオン・テクノロジーズといった企業が競争環境を形成しています。これらの主要企業の存在と政府の研究開発支援が相まって、同地域の半導体製造能力を強化しています。持続可能性とデジタル変革への注力が、革新的な半導体ソリューションの需要をさらに促進しています。

アジア太平洋地域:新興の技術強豪

アジア太平洋地域は、急速な技術進歩と様々な分野からの需要増加に牽引され、半導体デバイス市場における新興の強豪として台頭しています。同地域は世界市場シェアの約40%を占め、日本と韓国が最大の貢献国となっています。半導体製造とイノベーションを促進する政府の取り組みが成長の主要な推進力となり、国内外の企業にとって競争環境を育んでいます。この地域をリードする日本には、東芝、ソニー、ルネサス電子といった主要半導体企業が拠点を置いています。競争環境は、研究開発への強い注力と産業と学界の連携によって特徴づけられています。こうした主要企業の存在と熟練した労働力により、アジア太平洋地域は半導体開発とイノベーションの重要な拠点として、国内市場とグローバル市場の両方に対応しています。

中東・アフリカ:資源豊富な成長フロンティア

中東・アフリカ地域は、技術とインフラへの投資増加を背景に、半導体デバイス市場において徐々に存在感を高めています。現在の市場シェアは約5%と小さいものの、特に南アフリカやアラブ首長国連邦(UAE)などでは半導体製造への関心が高まっています。経済の多様化と技術導入促進を目的とした政府主導の施策が主要な成長要因です。この地域の主要国は南アフリカとUAEであり、競争環境は依然として発展途上にあります。現地スタートアップ企業や市場進出を目指す国際企業の存在がイノベーションを促進しています。同地域が技術と教育への投資を継続する中、半導体市場は成長が見込まれ、国内外の投資家双方に新たな機会をもたらすでしょう。

主要プレイヤーと競争環境の分析

日本の半導体デバイス市場は、急速な技術進歩と高性能電子部品への需要増加を背景に、ダイナミックな競争環境が特徴です。東芝(日本)、ソニー(日本)、ルネサスエレクトロニクス(日本)といった主要企業は最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。東芝(日本)はメモリ・ストレージソリューションの革新に注力し、ソニー(日本)は特にイメージングやセンシング用途において、民生用電子機器への半導体技術の統合を重視しています。ルネサス電子(日本)は、マイクロコントローラーやシステムオンチップソリューションにおける専門性を活かし、自動車分野で戦略的に位置づけられ、スマートカー需要の拡大に対応しております。これらの戦略が相まって、技術的差別化と分野特化型専門性を中核とする競争環境が形成されております。

日本半導体デバイス市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による効率性と対応力の向上が挙げられます。市場構造は中程度の分散状態にあり、複数の主要企業が様々な分野で影響力を発揮しています。この分散構造は多様な製品とイノベーションを可能にしていますが、東芝(日本)やルネサス電子(日本)といった大手企業の総合力からは、特に技術的シナジーが実現可能な分野において、統合が進む傾向が示唆されています。

2025年8月、東芝(日本)は主要AI企業との戦略的提携を発表し、人工知能アプリケーション向けに特化した次世代半導体ソリューションの開発を進めています。この協業により、AI駆動技術の需要増大に対応する高性能チップの生産能力が強化され、急速に進化する市場において同社の優位性がさらに高まる見込みです。

2025年9月、ソニー(日本)は画像処理能力を向上させる先進的なAIアルゴリズムを組み込んだ最新イメージセンサー技術を発表しました。この革新は、ソニーがイメージング分野におけるリーダーシップを強化するだけでなく、最先端技術を半導体製品に統合する同社の取り組みを浮き彫りにし、家電分野における競争優位性を高めるものです。

2025年7月、ルネサスエレクトロニクス(日本)は、自動車向けアプリケーションを専門とする中小規模の半導体企業を買収し、製品ポートフォリオを拡大しました。この買収は、高度な半導体ソリューションへの需要が急増している自動車分野におけるルネサスの存在感を強化する戦略を示しています。買収した技術を統合することで、ルネサスは自動車産業の進化するニーズに応える包括的なソリューションの提供を目指しています。

2025年10月現在、日本半導体デバイス市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。主要企業間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサプライチェーンの回復力を高めています。今後、競争上の差別化は価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性への重点へと移行していくと見られ、この重要な分野における企業の競争方法に変革的な変化が示唆されています。

日本半導体デバイス市場の主要企業には以下が含まれます

産業動向

2022年11月:ソニーセミコンダクタソリューションズ株式会社は、エッジAIセンシングプラットフォーム「AITRIOS」の有料サービスを導入しました。本サービスはAIカメラなどのエッジデバイスを活用し、センシングソリューションの作成・実行を簡素化することを目的としています。こうした産業の進展は、国内の研究市場も推進するでしょう。

2022年3月:昭和電工株式会社は、直径6インチ(150mm)の炭化ケイ素単結晶ウエハー(SiCウエハー)の製造を開始しました。これらのウエハーを原料として、SiCエピタキシャルウエハー*1が製造され、分析を経て、SiCベースのパワー半導体(SiCパワー半導体)に組み込まれます。

今後の見通し

日本半導体デバイス市場の見通し

日本半導体デバイス市場は、AI、IoT、自動車技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.8%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 高性能用途向け先進半導体材料の開発。

- 電気自動車向け自動車半導体ソリューションへの展開。

- 効率性向上のためのAI駆動型半導体製造プロセスへの投資。

2035年までに、本市場は革新的な半導体ソリューションのリーダーとしての地位を確固たるものとすることが期待されます。

市場セグメンテーション

日本半導体デバイス市場 デバイスの種類別展望

- ディスクリート半導体

- オプトエレクトロニクス

- センサー

- 集積回路

- アナログ

- ロジック

- メモリ

- マイクロ

- マイクロプロセッサ(MPU)

- マイクロコントローラ(MCU)

- デジタル信号プロセッサ

日本半導体デバイス市場 エンドユーザー分野別見通し

- 自動車

- 通信(有線・無線)

- 民生用電子機器

- 産業用

- コンピューティング/データストレージ

- その他のエンドユーザー分野

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、デバイス種類別(10億米ドル)

4.1.1 ディスクリート半導体

4.1.2 オプトエレクトロニクス

4.1.3 センサー

4.1.4 集積回路

4.1.5 アナログ

4.1.6 ロジック

4.1.7 メモリ

4.1.8 マイクロプロセッサ

4.1.9 マイクロプロセッサ(MPU)

4.1.10 マイクロコントローラ(MCU)

4.1.11 デジタル信号プロセッサ

4.2 半導体・電子機器、エンドユーザー産業別(10億米ドル)

4.2.1 自動車

4.2.2 通信(有線および無線)

4.2.3 民生用電子機器

4.2.4 産業用

4.2.5 コンピューティング/データストレージ

4.2.6 その他のエンドユーザー産業

4.3 半導体・電子、地域別(10億ドル)

4.3.1 北米

4.3.1.1 アメリカ

4.3.1.2 カナダ

4.3.2 ヨーロッパ

4.3.2.1 ドイツ

4.3.2.2 英国

4.3.2.3 フランス

4.3.2.4 ロシア

4.3.2.5 イタリア

4.3.2.6 スペイン

4.3.2.7 その他のヨーロッパ

4.3.3 アジア太平洋

4.3.3.1 中国

4.3.3.2 インド

4.3.3.3 日本

4.3.3.4 韓国

4.3.3.5 マレーシア

4.3.3.6 タイ

4.3.3.7 インドネシア

4.3.3.8 アジア太平洋地域その他

4.3.4 南米

4.3.4.1 ブラジル

4.3.4.2 メキシコ

4.3.4.3 アルゼンチン

4.3.4.4 南米その他

4.3.5 中東アフリカ

4.3.5.1 GCC諸国

4.3.5.2 南アフリカ

4.3.5.3 中東アフリカ地域その他

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 東芝(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ソニー(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ルネサス電子(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 富士通(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 三菱電機(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 パナソニック(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 デンソー(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ニコン(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シャープ(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主な戦略

5.2.10 ローム(日本)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 北米市場分析

6.3 アメリカ市場分析(デバイス種類別)

6.4 アメリカ市場分析(エンドユーザー産業別)

6.5 カナダ市場分析(デバイス種類別)

6.6 カナダ市場分析(エンドユーザー産業別)

6.7 ヨーロッパ市場分析

6.8 ドイツ市場分析(デバイス種類別)

6.9 ドイツ市場分析(エンドユーザー産業別)

6.10 英国市場分析(デバイス種類別)

6.11 英国市場分析(エンドユーザー産業別)

6.12 フランス市場分析(デバイスの種類別)

6.13 フランス市場分析(エンドユーザー産業別)

6.14 ロシア市場分析(デバイスの種類別)

6.15 ロシア市場分析(エンドユーザー産業別)

6.16 イタリア市場分析(デバイス種類別)

6.17 イタリア市場分析(エンドユーザー産業別)

6.18 スペイン市場分析(デバイス種類別)

6.19 スペイン市場分析(エンドユーザー産業別)

6.20 その他のヨーロッパ市場分析(デバイス種類別)

6.21 その他のヨーロッパ市場分析(エンドユーザー産業別)

6.22 アジア太平洋市場分析

6.23 中国市場分析(デバイス種類別)

6.24 中国市場分析(エンドユーザー産業別)

6.25 インド市場分析(デバイス種類別)

6.26 インド市場分析(エンドユーザー産業別)

6.27 日本市場分析(デバイス種類別)

6.28 日本市場分析(エンドユーザー産業別)

6.29 韓国市場分析(デバイス種類別)

6.30 韓国市場分析(エンドユーザー産業別)

6.31 マレーシア市場分析(デバイス種類別)

6.32 マレーシア市場分析(エンドユーザー産業別)

6.33 タイ市場分析(デバイス種類別)

6.34 タイ市場分析(エンドユーザー産業別)

6.35 インドネシア市場分析(デバイス種類別)

6.36 インドネシア市場分析(エンドユーザー産業別)

6.37 アジア太平洋地域その他市場分析(デバイス種類別)

6.38 アジア太平洋地域その他市場分析(エンドユーザー産業別)

6.39 南米アメリカ市場分析

6.40 ブラジル市場分析(デバイス種類別)

6.41 ブラジル市場分析(エンドユーザー産業別)

6.42 メキシコ市場分析(デバイス種類別)

6.43 エンドユーザー産業別メキシコ市場分析

6.44 デバイスタイプ別アルゼンチン市場分析

6.45 エンドユーザー産業別アルゼンチン市場分析

6.46 デバイスタイプ別南米アメリカその他地域市場分析

6.47 南米アメリカその他の地域におけるエンドユーザー産業別市場分析

6.48 中東アフリカ地域(MEA)市場分析

6.49 GCC諸国におけるデバイスタイプ種類別市場分析

6.50 GCC諸国におけるエンドユーザー産業別市場分析

6.51 南アフリカ市場分析(デバイス種類別)

6.52 南アフリカ市場分析(エンドユーザー産業別)

6.53 中東・アフリカ地域(その他)市場分析(デバイス種類別)

6.54 中東・アフリカ地域(その他)市場分析(エンドユーザー産業別)

6.55 半導体・電子の主要購買基準

6.56 MRFRの調査プロセス

6.57 半導体・電子のDRO分析

6.58 推進要因の影響分析:半導体・電子

6.59 抑制要因の影響分析:半導体・電子

6.60 供給/バリューチェーン:半導体・電子

6.61 半導体・電子、デバイスタイプ別、2024年(%シェア)

6.62 半導体・電子、デバイス種類別、2024年から2035年(10億米ドル)

6.63 半導体・電子、エンドユーザー産業別、2024年(%シェア)

6.64 半導体・電子、エンドユーザー産業別、2024年から2035年(10億米ドル)

6.65 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 北米市場規模推定値;予測

7.2.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.3 アメリカ市場規模の推定値および予測

7.3.1 デバイスタイプ別、2025-2035年(10億ドル)

7.3.2 エンドユーザー産業別、2025-2035年(10億ドル)

7.4 カナダ市場規模推定値;予測

7.4.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.4.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.5 ヨーロッパ市場規模推定値・予測

7.5.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.5.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.6 ドイツ市場規模推定値;予測

7.6.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.6.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.7 英国市場規模推定値;予測

7.7.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.7.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.8 フランス市場規模推定値;予測

7.8.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.8.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.9 ロシア市場規模推定値;予測

7.9.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.9.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.10 イタリア市場規模推定値;予測

7.10.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.10.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.11 スペイン市場規模推定値; 予測

7.11.1 デバイスの種類別、2025-2035年(10億米ドル)

7.11.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.12 その他のヨーロッパ地域 市場規模推定値;予測

7.12.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.12.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.13 アジア太平洋地域の市場規模推定値および予測

7.13.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.13.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.14 中国市場規模の推定値;予測

7.14.1 デバイスタイプ別、2025-2035年 (10億米ドル)

7.14.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.15 インド市場規模推定値;予測

7.15.1 デバイスタイプ別、2025-2035年 (10億米ドル)

7.15.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.16 日本の市場規模推定値;予測

7.16.1 デバイスタイプ別、2025-2035年 (10億米ドル)

7.16.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.17 韓国 市場規模推定値;予測

7.17.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.17.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.18 マレーシア 市場規模推定値; 予測

7.18.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.18.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.19 タイ 市場規模推定値;予測

7.19.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.19.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.20 インドネシア 市場規模推定値;予測

7.20.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.20.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.21 アジア太平洋(その他)市場規模推定値;予測

7.21.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.21.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.22 南米アメリカ 市場規模予測

7.22.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.22.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.23 ブラジル 市場規模予測

7.23.1 デバイスの種類別、2025-2035年(10億米ドル)

7.23.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.24 メキシコ市場規模推定値;予測

7.24.1 デバイスの種類別、2025-2035年(10億米ドル)

7.24.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.25 アルゼンチン市場規模推定値;予測

7.25.1 デバイスの種類別、2025-2035年(10億米ドル)

7.25.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.26 南米アメリカその他地域 市場規模推定値;予測

7.26.1 デバイスの種類別、2025-2035年(10億米ドル)

7.26.2 エンドユーザー産業別、2025-2035年(10億米ドル)

7.27 中東アフリカ地域の市場規模推定値;予測

7.27.1 デバイスタイプ別、2025-2035年(10億米ドル)

7.27.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.28 GCC諸国 市場規模予測

7.28.1 デバイスタイプ別、2025-2035年 (10億米ドル)

7.28.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.29 南アフリカ市場規模推定値;予測

7.29.1 デバイスタイプ別、2025-2035年 (10億米ドル)

7.29.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.30 中東・アフリカ地域(その他)の市場規模推定値および予測

7.30.1 デバイスタイプ別、2025-2035年 (10億米ドル)

7.30.2 エンドユーザー産業別、2025-2035年 (10億米ドル)

7.31 製品発売/製品開発/承認

7.32 買収/提携