❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の従業員体験管理市場の規模は2024年に2億8425万米ドルと推定されております。

日本の従業員体験管理市場は、2025年の3億401万米ドルから2035年までに5億9500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.9%を示すと予測されています。

主要な市場動向とハイライト

日本の市場は、従業員のウェルビーイングと技術統合を優先する、より包括的なアプローチへと進化しています。

- 日本の従業員体験管理市場において最大のセグメントは技術ソリューション分野であり、急速な成長を遂げています。

- 最も成長が著しいセグメントはウェルビーイング施策分野であり、メンタルヘルスと従業員支援を優先する方向への転換を反映しています。

- 多様性と包摂性に関する取り組みが顕著に重視されており、これらは組織文化に不可欠なものとなりつつあります。

- 主な市場推進要因としては、柔軟な勤務形態への需要の高まりや、従業員フィードバックメカニズムの統合などが挙げられます。

主要プレイヤー

Qualtrics(米国)、Workday(米国)、SAP(ドイツ)、Oracle(米国)、IBM(米国)、Microsoft(米国)、ADP(米国)、Ultimate Software(米国)、Culture Amp(オーストラリア)

日本の従業員体験管理市場の動向

日本の従業員体験管理市場は現在、変革期を迎えております。これは、従業員のエンゲージメントと満足度の重要性に対する認識の高まりが主な要因です。組織は、協働と革新の文化を育むことを目指し、職場環境全体を向上させるツールや戦略への投資を増加させております。この変化は、競争の激しい環境において優秀な人材を惹きつけ、維持する必要性に大きく影響されております。企業は、職場の政策や慣行を形作る上で重要な要素と見なされる従業員の感情を評価するための様々な手法を模索しています。さらに、従業員体験管理市場への技術の統合がより顕著になりつつあります。通信、フィードバック、パフォーマンス追跡を促進するデジタルプラットフォームが注目を集めています。この傾向は、組織が従来型の指標に焦点を当てるだけでなく、データ分析を活用して従業員の行動や嗜好に関する洞察を得ようとしていることを示唆しています。その結果、パーソナライズされた従業員体験の増加が見込まれ、生産性と士気の向上につながる可能性があります。メンタルヘルスとウェルビーイングへの重点化も重要な要素として浮上しており、従業員管理に対する包括的なアプローチを示しています。

従業員のウェルビーイングへの注目の高まり

組織は、従業員体験管理市場の不可欠な要素として、メンタルヘルスと総合的なウェルビーイングを優先しています。この傾向は、健全な労働力がより生産的で意欲的であるという広範な理解を反映しています。企業は従業員を支援するためのウェルネスプログラムやリソースを導入しており、これにより職務満足度や定着率の向上が期待されます。

先進的技術ソリューションの導入

先進的技術ソリューションの統合が、従業員体験管理市場を変革しています。組織はリアルタイムフィードバック、業績評価、従業員エンゲージメント調査のためにデジタルツールを活用しています。この技術的変化により、データ収集と分析が効率化され、企業は従業員のニーズに効果的に応える戦略を策定できるようになります。

多様性と包摂性への取り組みの重視

従業員体験管理市場において、多様性と包摂性への重視が高まっています。企業は多様な視点の価値を認識し、包摂的な環境づくりを積極的に推進しています。この傾向は、組織がコンプライアンスに注力するだけでなく、差異を尊重し価値あるものと見なす文化の醸成にも努めていることを示唆しています。

日本の従業員体験管理市場の推進要因

メンタルヘルス支援の重視

日本の市場では、従業員のウェルビーイングの重要な要素として、メンタルヘルス支援の優先度がますます高まっています。組織は、メンタルヘルスが生産性や職場全体の士気に与える影響について、より認識を深めています。最近の統計によれば、日本の従業員の約40%が仕事に関連するストレスを経験していると報告されています。これに対応し、企業はカウンセリングサービス、ウェルネスプログラム、ストレス管理ワークショップなどのメンタルヘルス施策を導入しています。このメンタルヘルスへの注目の高まりは、支援的な職場環境を育むだけでなく、従業員のエンゲージメントと定着率の向上にもつながっています。組織がメンタルウェルビーイングを優先し続ける中、従業員体験管理市場は、メンタルヘルスの意識向上と支援を促進するソリューションに焦点を当てて拡大することが予想されます。

データ駆動型意思決定の導入

日本の市場は、データ駆動型意思決定プロセスの導入によってますます影響を受けています。組織は分析を活用し、従業員の行動、嗜好、パフォーマンスに関する洞察を得ています。この傾向は、従業員のエンゲージメントや満足度に関する情報に基づいた意思決定を可能にする高度な分析ツールの普及によって支えられています。最近の調査結果によれば、人事施策にデータ分析を活用する組織では、従業員定着率が20%向上していることが示されています。データを活用することで、企業は従業員の特定のニーズに応じた従業員体験戦略を構築できます。組織が従業員の動向に対する理解を深めようとする中、このデータ駆動型アプローチへの移行は、従業員体験管理市場における革新と成長を促進する可能性が高いと考えられます。

従業員フィードバックメカニズムの統合

日本では、従業員フィードバックメカニズムの統合がますます重要になってきています。組織は、ポジティブな職場文化を育むために、従業員の感情や経験を理解することの重要性を認識しつつあります。最近のデータによれば、定期的なフィードバックツールを活用する企業では、従業員エンゲージメントレベルが25%向上しています。アンケート、パルスチェック、フィードバックプラットフォームを導入することで、組織は従業員のニーズや嗜好に関する貴重な知見を得られます。この積極的なアプローチは、従業員満足度を高めるだけでなく、生産性とイノベーションも促進します。企業がより包括的で応答性の高い職場環境の構築を目指す中、効果的なフィードバックメカニズムへの需要は高まり、従業員体験管理市場の成長をさらに加速させるでしょう。

柔軟な勤務形態への需要の高まり

日本市場では、柔軟な勤務形態への顕著な移行が観察されています。この傾向は、従業員のワークライフバランス改善への要望の高まりによって推進されています。最近の調査によれば、日本の従業員の約70%がハイブリッド勤務またはリモートワークの選択肢を望んでいると回答しています。企業はこれに対応し、柔軟な勤務スケジュールやリモートワーク環境を支援する施策を導入しています。この変化は従業員満足度を高めるだけでなく、離職率の低下にも寄与します。組織がこうした変化に適応するにつれ、リモートでの共同作業や通信を促進するツールやプラットフォームに焦点を当てた従業員体験管理市場は拡大が見込まれます。仕事と私生活のシームレスな統合を可能にするソリューションへの需要は増加すると予想され、従業員体験管理市場におけるプロバイダーにとって大きな機会を示しています。

学習と成長の機会に焦点を当てる

日本市場は、学習と成長の機会に焦点を当てる傾向によってますます影響を受けています。組織は、優秀な人材を維持するためには従業員の成長への投資が不可欠であることを認識しています。最近の調査によると、充実した研修プログラムを提供する企業では離職率が30%低くなっています。従業員が継続的な自己研鑽とキャリアアップを求める中、組織は研修リソース、メンター制度、スキル開発プログラムへのアクセス提供を迫られています。この専門的成長への重点化は、従業員満足度を高めるだけでなく、より高度なスキルを持つ労働力の育成にも寄与します。その結果、従業員体験管理市場では、現代の労働力の進化するニーズを反映し、学習と成長を促進するプラットフォームやソリューションへの需要が急増する見込みです。

市場セグメントの洞察

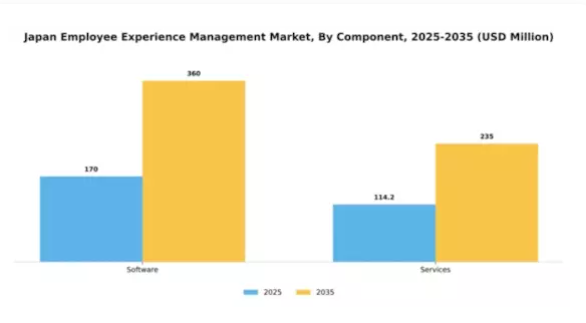

コンポーネント別:ソフトウェア(最大)対サービス(最速成長)

日本の従業員体験管理市場では、ソフトウェアとサービスセグメント間で多様なシェア分布が見られます。現在、ソフトウェアが最大のシェアを占めており、従業員エンゲージメントとフィードバックメカニズムを効率化する統合ソリューションへの需要拡大が背景にあります。一方、サービスセグメントも重要であり、ソフトウェアツールの効果を高めるコンサルティングやカスタマイズされた導入戦略の必要性を活用しています。成長傾向においては、サービス分野が最も急速に成長していると認識されています。これは主に、従業員のウェルビーイングや組織文化への投資増加が要因です。この成長は、企業がパーソナライズされた従業員体験に注力する傾向によりさらに加速され、ソフトウェア製品を補完するサービスの採用率向上につながっています。従業員エンゲージメント戦略の継続的改善に対する需要は、組織が変化する労働力動態に適応する中で、両分野が引き続き重要な役割を担うことを保証しています。

ソフトウェア(主流)対 サービス(新興)

ソフトウェア分野は、従業員体験の監視と向上に向けた包括的なツールを提供する堅牢な技術が特徴です。これらのソリューションは、業績追跡、フィードバック収集、データ分析など多様な機能を統合し、職場満足度の向上を目指す組織にとって不可欠な基盤となります。一方、サービス分野は専門的なコンサルティングと導入支援を提供し、重要な構成要素として台頭しています。この分野は、組織が従業員体験戦略を現代の労働力ニーズに整合させる上で極めて重要です。従業員との関わりを個別化し、前向きな職場文化を育むことに重点を置くサービス分野は、ソフトウェアツールを補完し、進化する従業員体験管理の領域においてますます重要性を増しています。

業界別:金融(最大)対 医療(最速成長)

日本の従業員体験管理市場において、金融(銀行・金融・保険)セクターが最大の市場シェアを占め、市場の全体的な動向に大きく影響しています。この分野では、従業員のエンゲージメントと満足度向上を目的とした技術およびデジタルソリューションへの多額の投資が行われています。一方、医療は現在のシェアは小さいものの、医療機関における従業員のウェルビーイングと組織文化への重視が高まっていることから、急速に注目を集めており、今後数年間で重要なプレイヤーとなることが予測されています。成長傾向としては、金融セクターにおいてデジタルソリューションへの移行が顕著であり、企業はプロセス効率化と従業員体験向上のために革新的なツールを導入しています。一方、医療セクターの成長は、変化する課題の中で医療組織が従業員のエンゲージメント向上を図るため、コミュニケーション・コラボレーションツールの強化が必要であることに起因しています。ハイブリッドワーク環境の普及とメンタルヘルス支援への注力も、両セグメントの成長を後押ししています。

金融:主導的 vs. 医療:新興

金融セクターは、従業員体験の向上に向けた先進技術の包括的導入が特徴であり、従業員のオンボーディング、フィードバックメカニズム、業績管理などの領域に重点を置いています。このセグメントの組織はデータ分析を活用し、従業員エンゲージメント戦略を個別化することで、高い定着率と職務満足度を確保しています。一方、医療セグメントは新興ながら、パーソナライズされた従業員体験を重視することで、これらのトレンドに迅速に適応しつつあります。施設では、従業員の士気と業務効率を高めるため、研修・開発、メンタルヘルス施策、柔軟な勤務形態への投資が増加しています。両セグメントが進化を続ける中、従業員体験管理へのアプローチは、同地域の他産業における基準となる可能性が高いでしょう。

主要プレイヤーと競争環境

日本の従業員体験管理市場は、従業員エンゲージメントと組織文化への重視が高まる中、ダイナミックな競争環境が特徴です。Qualtrics(米国)、Workday(米国)、SAP(ドイツ)などの主要プレイヤーは、技術革新とデータ分析を活用して従業員体験を向上させる戦略的ポジションを確立しています。Qualtrics(アメリカ)は、エクスペリエンス管理と業務データの統合に注力し、組織が従業員満足度を高めるための情報に基づいた意思決定を可能にしております。一方、Workday(アメリカ)は人的資本管理への包括的アプローチを重視し、財務データと労働力データを統合して実用的な洞察を提供しております。SAP(ドイツ)も継続的なイノベーションを通じて提供サービスを強化しており、特にリアルタイムのフィードバックやエンゲージメント指標を可能にするクラウドベースのソリューションに注力し、データ駆動型の意思決定を優先する競争環境を形成しております。

この市場における主要なビジネス戦略には、日本企業の文化的・運営上の特有ニーズに対応するためのサービスローカライゼーションやデジタルプラットフォームの最適化が含まれます。競争構造は中程度の分散状態にあり、確立されたグローバル企業と新興のローカル企業が混在しています。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、技術統合や従業員エンゲージメント戦略のベンチマークを設定しています。

2025年10月、クアルトリクス(アメリカ)は、先進的なAI分析技術による従業員フィードバック体制の強化を目的として、日本の大手通信企業との提携を発表いたしました。この戦略的提携は、地域におけるクアルトリクスの存在感を高め、現地企業に響くカスタマイズソリューションの提供を可能にするものと見込まれます。本提携は、従業員フィードバックから実用的な知見を導き出し、職場全体の満足度向上を図る上で、AI活用の重要性を浮き彫りにするものでございます。

2025年9月、ワークデイ(アメリカ)は、パーソナライズされたエンゲージメント戦略を通じて従業員のウェルビーイング向上を目指す新機能を自社プラットフォーム内に導入しました。この取り組みは、メンタルヘルスとワークライフバランスの優先化という拡大するトレンドを反映しており、これらは従業員定着に不可欠であると認識されつつあります。ウェルビーイングに焦点を当てることで、ワークデイは支援的な職場文化を育むリーダーとしての地位を確立し、従業員体験の向上を目指す組織の関心を集める可能性があります。

2025年8月、SAP(ドイツ)は機械学習機能を統合し、従業員の離職率を予測するクラウドベースの従業員体験ソリューションを拡充しました。この戦略的強化は、人事分野における予測分析の普及傾向を示すものであり、組織が潜在的な問題を深刻化する前に積極的に対処することを可能にします。企業が従業員の不満要因を理解し軽減する方法を模索する中、SAPの予測ツールにおけるイノベーションへの注力は競争優位性をもたらす可能性があります。

2025年11月現在、従業員体験管理市場における競争動向は、デジタル化、サステナビリティ、AI技術の統合に大きく影響されています。サービス提供の強化において協業によるイノベーションの価値が認識される中、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格戦略から、技術革新とサプライチェーンの信頼性への重点へと移行する可能性が高いでしょう。この変化は、組織が従業員体験を向上させるだけでなく、より広範なサステナビリティ目標にも合致するソリューションを優先する傾向が強まることを示唆しています。

日本における従業員体験管理市場の主要企業

業界動向

日産自動車、楽天、三井化学などの日本企業へのサービス強化を目指し、ワークデイ・ジャパンは2023年3月、グローバル組織内におけるティア1ステータスを獲得しました。これは同地域への投資拡大と、製品開発・顧客サポートチャネルへの直接統合を示すものです。

人事システムのグローバル標準化に向けた重要な一歩として、日立製作所は同年、日本を含む68カ国に展開する27万人の従業員向けにWorkdayのHCMプラットフォームを導入しました。2024年2月には古市力氏を代表取締役社長に任命し、日本における事業基盤をさらに強化するとともに、同地域への注力を示しました。

ワークデイとコーン・フェリーは2023年10月、日本市場において戦略的アドバイザリー協業を開始し、ワークデイのHCMスイートと連携した組織コンサルティングサービスを提供します。この連携により、日本大企業が先進的な人材計画と職務ベースの管理への移行を支援します。

企業向けソフトウェア分野では、SAPが日本市場におけるSuccessFactors HXMプラットフォームの導入を2024年まで延長し、地域コンプライアンス対応の強化、現地給与システムとの連携、日本語対応のオンボーディングボットを組み込みます。

オラクルは日本の製造業・サービス業向けに、ローカライズされた導入を通じてクラウドHCMスイートの販売を継続しています。一方、日本マイクロソフトはTeams内のViva Engageコミュニティツールを強化し、中堅・大企業向けの知識共有と社内コミュニケーションを重視しています。

これらの成果は、グローバルプラットフォームが製品を現地のコンプライアンス、言語、組織の成熟度に適応させていることを示しており、日本の従業員体験管理環境において、AIを活用した強力な進化をもたらしています。

今後の展望

日本の従業員体験管理市場の将来展望

日本の従業員体験管理市場は、技術進歩と従業員エンゲージメント施策の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.95%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型分析を統合したパーソナライズド従業員フィードバックシステム

- リアルタイム従業員エンゲージメント追跡のためのモバイルプラットフォーム開発

- 生産性向上のためのパフォーマンス指標と連動したウェルネスプログラムの導入。

2035年までに、従業員のニーズの変化と技術統合を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本従業員体験管理市場 産業別展望

- 金融

- 医療

- IT・ITeS

- 通信

- 政府

- 製造業

- その他産業

日本従業員体験管理市場 コンポーネント別展望

- ソフトウェア

- サービス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報技術(IT)と通信技術(CT)、構成要素別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 情報通信技術、産業別(百万米ドル)

4.2.1 金融

4.2.2 医療

4.2.3 IT および ITeS

4.2.4 電気通信

4.2.5 政府

4.2.6 製造業

4.2.7 その他の産業 5

第 V 部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 クアルトリクス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ワークデイ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マイクロソフト(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ADP(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Ultimate Software(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 カルチャー・アンプ(オーストラリア)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における産業別分析

6.4 情報と通信の技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報と通信の技術(ICT)のDRO分析

6.7 情報と通信の技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、コンポーネント別、2024年(%シェア)

6.11 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、産業別、2024年(%シェア)

6.13 産業別情報通信技術、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携