❖本調査資料に関するお問い合わせはこちら❖

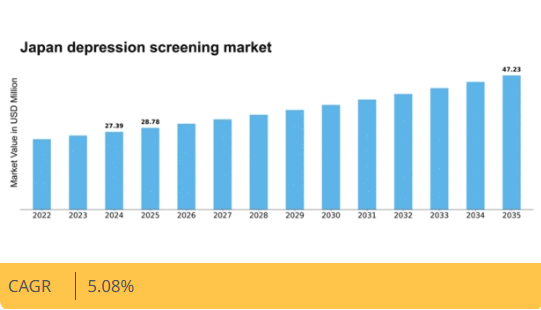

マーケットリサーチフューチャーの分析によると、日本のうつ病スクリーニング市場規模は2024年に2739万米ドルと推定された。日本のうつ病スクリーニング・メンタルヘルス市場は、2025年の2879万米ドルから2035年までに4723万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.0%を示すと予測されている。

主要市場動向とハイライト

日本のうつ病スクリーニング市場は、技術統合と予防医療への変革的な移行を経験している。

- スクリーニングプロセスにおける技術統合は、メンタルヘルス評価の在り方を再構築している。

- 政府の取り組みと政策支援が、メンタルヘルスサービスのためのより強固な枠組みを促進している。

- 予防的メンタルヘルスケアが、特に若年層を中心に注目を集めている。

- メンタルヘルス問題への意識の高まりとメンタルヘルスインフラへの投資増加が、市場成長の主要な推進要因である。

日本のうつ病スクリーニング・メンタルヘルス市場

CAGR

5.08%

市場規模と予測

2024年市場規模27.39(百万米ドル)2035年市場規模47.23(百万米ドル)CAGR(2025年~2035年)5.08%

主要企業

UnitedHealth Group (US), Anthem (US), Cigna (US), Kaiser Permanente (US), CVS Health (US), Teladoc Health (US), LivaNova (GB), Mindstrong Health (US), Talkspace (US)

日本のうつ病スクリーニング・メンタルヘルス市場の動向

うつ病スクリーニング・メンタルヘルス市場は現在、国民のメンタルヘルス問題への意識の高まりを背景に顕著な変化を経験している。日本では政府がメンタルヘルス施策を積極的に推進しており、これがスクリーニングツールやサービスへの需要増加につながっている。このメンタルウェルネスへの注目の高まりは、医療や教育など様々な分野に反映されており、メンタルヘルススクリーニングが日常的な実践に組み込まれつつある。さらに、メンタルヘルスに対する偏見が徐々に薄れつつあることで、個人が支援を求めスクリーニングプログラムに参加する姿勢が促進されている。加えて、技術革新がうつ病スクリーニング・メンタルヘルス市場の形成において重要な役割を果たしている。デジタルプラットフォームやモバイルアプリケーションは、メンタルヘルス状態のスクリーニングとモニタリングに効果的なツールとして台頭している。これらの革新はアクセシビリティを向上させるだけでなく、ユーザーに個別化されたリソースとサポートを提供する。その結果、市場ではこうした技術の採用が急増し、うつ病や関連障害の早期発見・介入がさらに促進される可能性がある。全体として、メンタルヘルス意識の向上とスクリーニングサービスへのアクセス改善に向けた継続的な取り組みにより、うつ病スクリーニング・メンタルヘルス市場には有望な未来が示唆されている。

スクリーニングプロセスへの技術統合

デジタルツールやモバイルアプリケーションの導入は、うつ病スクリーニングの実施方法を変革している。これらの技術はスクリーニングリソースへの便利なアクセスを提供し、個人が自宅の快適な環境で自身のメンタルヘルスを評価することを可能にする。この傾向はスクリーニングプログラムへの関与と参加を促進する可能性が高い。

政府の取り組みと政策支援

日本政府は様々な施策を通じてメンタルヘルス啓発を積極的に推進している。この支援はうつ病スクリーニングサービスの開発・実施にとってより好ましい環境を育んでおり、アクセシビリティと利用率の向上につながる可能性がある。

予防的メンタルヘルスケアへの焦点

メンタルヘルスケア、特にうつ病の文脈において予防策への重視が高まっている。この傾向は早期発見・介入への移行を示しており、スクリーニングは総合的な健康戦略の重要な構成要素となりつつある。

日本のうつ病スクリーニング・メンタルヘルス市場の推進要因

高齢化とメンタルヘルスニーズ

日本の人口構造が高度高齢化社会へと移行する中、うつ病スクリーニング・メンタルヘルス市場には特有の課題と機会が生じている。65歳以上が人口の28%以上を占める状況下では、高齢者に特化したメンタルヘルスサービスへの需要が顕著である。この層は孤立や健康問題によって悪化するうつ病に特に脆弱である。この結果、医療提供者はこの年齢層向けのスクリーニングと介入戦略に注力する傾向が強まっている。高齢者のメンタルヘルスニーズに対応するためより多くの資源が割り当てられるにつれ、市場は成長する可能性が高い。

メンタルヘルス問題への意識の高まり

日本では、特にうつ病に関するメンタルヘルス問題への意識が高まっている。公的キャンペーンや教育プログラムは、メンタルヘルスに関連するスティグマを減らし、個人が助けを求めることを促す上で重要な役割を果たしてきた。最近の調査によると、人口の約30%がメンタルヘルスの課題を抱えていると認めており、これは大きな市場潜在力を示しています。メンタルヘルスの重要性を認識する人々が増えるにつれ、スクリーニングプログラムや相談への参加が増加し、うつ病スクリーニング・メンタルヘルス市場は拡大すると予想されます。

スクリーニングツールの技術的進歩

技術的進歩は、日本のうつ病スクリーニング・メンタルヘルス市場の進化において重要な役割を果たしています。メンタルヘルス評価のためのデジタルツールやモバイルアプリケーションの開発が進み、よりアクセスしやすく効率的なスクリーニングプロセスが実現しつつある。こうした革新は、特に健康関連の問題にテクノロジーを活用する傾向が強い若年層を含む、より広範な層への到達を可能にする。これらのツールがより高度でユーザーフレンドリーになるにつれ、スクリーニング活動全体の効果を高め、市場の成長に寄与する可能性が高い。

プライマリケアへのメンタルヘルス統合

プライマリケア現場へのメンタルヘルスサービスの統合が日本で増加している。このアプローチはうつ病の早期発見・介入を促進し、うつ病スクリーニング・メンタルヘルス市場の効果を高める。プライマリケア提供者にメンタルヘルス問題の認識と対応を訓練することで、個人がタイムリーなスクリーニングを受ける可能性が高まる。統合ケアモデルは患者アウトカムを改善し医療費を削減できるとの研究結果から、これは市場にとって有望な方向性である。より多くの医療システムがこのモデルを採用するにつれ、スクリーニングサービスの需要は増加すると予想される。

メンタルヘルス基盤への投資拡大

日本政府はメンタルヘルス基盤の改善の必要性を認識しており、これがうつ病スクリーニング・メンタルヘルス市場を後押しすると見込まれる。最近の予算配分はメンタルヘルスサービス強化への取り組みを示しており、メンタルヘルスプログラムへの資金が約15%増加している。この投資は、特に医療サービスが不足している地域において、スクリーニングと治療オプションへのアクセス拡大を目的としている。施設の改善と専門家の増加に伴い、市場は成長の兆しを見せており、メンタルヘルス支援を求める個人により良いリソースを提供する。

市場セグメントの洞察

適応症別:大うつ病性障害(最大)対双極性障害(最速成長)

日本のうつ病スクリーニング・メンタルヘルス市場において、各種適応症別の市場シェア分布を見ると、大うつ病性障害が最大のシェアを占めている。この疾患は最も有病率が高いと認識されており、治療とスクリーニングに多大な注目と資源が集まっている。これに続き、不安障害および双極性障害も顕著であるが、市場における割合は比較的小さく、人口全体にわたる多様な治療ニーズを反映している。成長傾向を見ると、双極性障害の認知度と診断件数が著しく増加しており、最も成長が速い分野として位置づけられている。メンタルヘルス問題への認識の高まりに加え、早期発見・治療の重要性を訴える公衆衛生キャンペーンの継続がこの成長を牽引している。さらに、社会の変化やメンタルヘルスに対する偏見の減少が、これらの適応症における診断件数の増加に寄与している。

大うつ病性障害:主流 vs 双極性障害:台頭

大うつ病性障害は持続的な悲しみや興味喪失を特徴とし、数百万人に影響を及ぼすため、広範なスクリーニングと介入努力が必要である。この領域は、療法から薬物治療まで多様な治療法が利用可能な点からも、日本のうつ病スクリーニング・メンタルヘルス市場において依然として主流を占めている。一方、抑うつ期と躁病期の間で気分が変動する双極性障害は、認知度の向上と診断技術の進歩により急速に台頭している。双極性障害の勢いは、早期発見が不可欠な包括的なメンタルヘルスケアへの焦点移行を反映しており、医療戦略における今後の発展が求められる重要領域として位置づけられている。

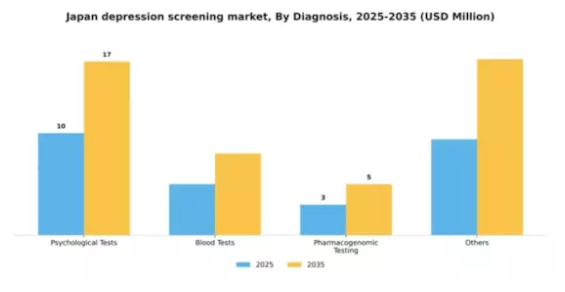

診断方法別:心理検査(最大シェア)対 血液検査(最速成長)

日本のうつ病スクリーニング・メンタルヘルス市場では、心理検査が最大のシェアを占めており、うつ病診断における確立された役割を反映している。これらの検査は、うつ病の症状と重症度レベルを効果的に特定する標準化された評価法を含み、その優位性に寄与している。一方、血液検査は技術進歩により生物学的マーカーを用いたより精密な診断が可能となり、成長が最も速い分野として認知されつつある。診断分野の成長傾向は、主に検査手法の革新とメンタルヘルス問題への意識向上によって牽引されている。うつ病の有病率上昇を受け、医療提供者は効果的かつ迅速なスクリーニングツールを求めるようになり、心理検査は不可欠な存在となった。同時に、血液検査は従来の評価を補完する客観的データを提供し、診断精度と患者転帰を向上させるため、魅力的な選択肢となりつつある。

心理テスト:主流 対 血液検査:新興

心理テストは、臨床現場で長年にわたり受け入れられてきたことを特徴とし、診断分野において主流の分野です。心理テストは、メンタルヘルスを包括的に評価し、臨床医が患者を体系的に評価することを可能にします。これらのテストには、その信頼性で知られるベックうつ病評価尺度やハミルトン評価尺度などの尺度があります。対照的に、血液検査は、メンタルヘルスのバイオマーカーへの関心の高まりに後押しされ、新興の分野です。これらの検査は、うつ病の測定可能な生理学的指標を提供することで診断に革命をもたらし、精神医学的評価に伴う偏見を軽減する可能性がある。技術の進歩に伴い、血液検査が日常的なスクリーニングに統合されることで、より個別化された治療計画が可能になり、患者の関与と治療順守が向上する可能性がある。

エンドユーザー別:病院および診療所(最大)対在宅(最も急成長)

日本のうつ病スクリーニング・メンタルヘルス市場において、エンドユーザー別の市場シェア分布を見ると、病院・診療所が大きな割合を占め、最大のセグメントとなっている。これは主に、メンタルヘルスサービスのための確立されたインフラと、うつ病に苦しむ個人に提供できる専門的なケアによるものである。一方、在宅ソリューションは、特にパンデミック以降、慣れ親しんだ環境でケアを受けたい患者にとっての利便性とアクセシビリティを提供するため、急速に普及が進んでいる。成長傾向は、技術進歩とメンタルヘルス問題への認識向上に後押しされ、在宅スクリーニングソリューションへの力強い移行を示している。パンデミックは遠隔スクリーニングや相談を可能にする革新的ソリューションの必要性を前倒しさせ、このセグメントを最速成長分野とした。さらに、研究機関や学術機関はエビデンスに基づく実践への貢献や新手法の開発を通じて重要な役割を果たし、市場の全体的な成長を支えている。

病院・診療所(主流) vs. 在宅型(新興)

病院・診療所は精神保健分野の主流であり、効果的なうつ病スクリーニングに必要な包括的サービス、専門的ケア、高度な診断ツールを提供します。その確立された地位は、高度な施設、訓練された人材、多様な精神保健リソースへの直接アクセスによって特徴づけられます。一方、在宅セグメントは利便性と柔軟性を求める消費者嗜好の変化を反映し、有力な代替手段として台頭している。在宅ソリューションは技術を活用し、自宅でのスクリーニングやオンライン相談を可能にすることで、メンタルヘルスケアへのアクセスを拡大している。この革新は、治療のために物理的な場所を訪れることを躊躇する個人に対応し、メンタルヘルスサービス提供範囲の拡大において極めて重要な役割を果たしている。

主要プレイヤーと競争環境

日本のうつ病スクリーニング・メンタルヘルス市場は、メンタルヘルス問題への認識の高まりとアクセス可能なスクリーニングソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。ユナイテッドヘルスグループ(米国)、シグナ(米国)、テラドック・ヘルス(米国)などの主要プレイヤーは、デジタルトランスフォーメーションと革新的なサービス提供を通じて戦略的なポジショニングを図っている。ユナイテッドヘルスグループ(米国)は、技術とメンタルヘルスサービスの統合に注力し、患者エンゲージメントとアクセシビリティの向上を図っている。一方、シグナ(米国)は、サービス提供範囲の拡大とサービス提供の改善のために、地域の医療提供者とのパートナーシップを重視している。テラドック・ヘルス(米国)は、遠隔医療ソリューションを活用して遠隔メンタルヘルススクリーニングを提供し、医療アクセスの利便性を求める人口の増加に対応している。これらの戦略は総合的に、イノベーションと患者中心のソリューションを優先する競争環境に貢献している。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。主要な事業戦略には、地域ニーズに応じたサービスのローカライズ化や、サービス提供を強化するためのサプライチェーン最適化が含まれる。主要プレイヤーの影響力は大きく、品質とアクセシビリティの基準を設定することで消費者の期待と競争の力学を形成している。

2025年10月、ユナイテッドヘルスグループ(米国)は、日本の主要遠隔医療プロバイダーとの提携を発表し、メンタルヘルススクリーニング能力の強化を図った。この戦略的動きは、日本市場での存在感を高め、地域のメンタルヘルスニーズにより適したアプローチを可能にするだろう。現地の専門知識と自社の技術リソースを統合することで、同社は患者アウトカムの改善とサービス提供の効率化を目指す。

2025年9月、シグナ(米国)は日本の法人顧客を対象に、職場のウェルネスに焦点を当てた新たなメンタルヘルス・イニシアチブを開始した。この取り組みは、従業員のウェルビーイングにおける重要要素として認識が高まる職場のメンタルヘルス問題へのシグナの取り組み姿勢を強調するものである。企業向けウェルネスプログラムとの連携により、シグナ(米国)は企業向けメンタルヘルス分野のリーダーとしての地位を確立し、顧客基盤の拡大とサービス利用率の向上を図っている。

2025年8月、テラドック・ヘルス(米国)はAI駆動型スクリーニングツールを導入し、メンタルヘルスサービスを拡充した。この革新は、メンタルヘルススクリーニングの精度と効率向上を目指す、医療分野における人工知能統合の広範な潮流を反映している。こうした技術を採用することで、Teladoc Health(米国)はサービス提供を改善するだけでなく、メンタルヘルス分野における将来の発展に向けた先例を確立している。

2025年11月現在、うつ病スクリーニング・メンタルヘルス市場における顕著なトレンドは、デジタル化とAI技術の統合への移行である。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションを促進しサービス提供を強化している。従来の価格競争中心のモデルから、技術革新・サービス品質・サプライチェーンの信頼性を優先するモデルへの移行が進んでいる。この変化は、急速に変化する市場で競争力を維持するためには、革新的なソリューションと戦略的提携による差別化が企業に求められることを示唆している。

業界動向

ここ数ヶ月、日本のうつ病スクリーニング・メンタルヘルス市場では、国内におけるメンタルヘルス施策強化の継続的な取り組みを背景に、活発な動きが見られている。最近の動向としては、富士通やLINE株式会社などの企業が、スクリーニングプロセスへの人工知能(AI)統合に焦点を当てたデジタルメンタルヘルスソリューションの開発を進めていることが挙げられる。アステラス製薬やエーザイなどの企業の市場評価額に顕著な成長が認められており、うつ病やメンタルヘルス問題への認識が高まる中で、メンタルヘルスサービスへの需要が増加していることを反映している。

さらに2023年7月には、武田薬品工業がうつ病スクリーニングツールの普及拡大を目的としてiTHRIVEとの戦略的提携を発表した。

過去数年間には、田辺三菱製薬が日本国内で利用可能なうつ病治療の研究開発に注力するなど、メンタルヘルスソリューションへの関心の高まりを示す主要な動きも確認されている。日本政府もより良いメンタルヘルス政策を積極的に推進しており、この市場セグメントの成長を促す環境が整いつつある。総じて、企業活動と公衆衛生施策の相乗効果が、日本のうつ病スクリーニング・メンタルヘルス市場の発展を牽引している。

将来展望

日本のうつ病スクリーニング・メンタルヘルス市場の将来展望

日本のうつ病スクリーニング・メンタルヘルス市場は、認知度向上と技術進歩を原動力に、2024年から2035年にかけて年平均成長率(CAGR)5.08%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 臨床現場におけるAI駆動型診断ツールの統合

- 遠隔患者モニタリングのための遠隔医療サービスの拡大

- 遺伝子プロファイリングを用いた個別化治療計画の開発

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のうつ病スクリーニングメンタルヘルス市場 エンドユーザー別展望

- 病院・診療所

- 在宅

- 研究機関・学術機関

日本のうつ病スクリーニングメンタルヘルス市場 診断別展望

- 心理検査

- 血液検査

- 薬理ゲノム検査

- その他

日本のうつ病スクリーニングメンタルヘルス市場 適応症別展望

- 大うつ病性障害

- 不安障害

- 双極性障害

- 精神病性障害

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 建設分野(適応症別)(百万米ドル)

- 4.1.1 大うつ病性障害

- 4.1.2 不安障害

- 4.1.3 双極性障害

- 4.1.4 精神病性障害

- 4.1.5 その他

- 4.2 診断別建設規模(百万米ドル)

- 4.2.1 心理検査

- 4.2.2 血液検査

- 4.2.3 薬理ゲノム検査

- 4.2.4 その他

- 4.3 建設、エンドユーザー別(百万米ドル)

- 4.3.1 病院および診療所

- 4.3.2 在宅

- 4.3.3 研究機関および学術機関

- 4.1 建設分野(適応症別)(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ユナイテッドヘルスグループ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アンセム(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シグナ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 カイザー・パーマネンテ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 CVSヘルス(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テラドック・ヘルス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 リバノバ(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マインドストロング・ヘルス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 トークスペース(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ユナイテッドヘルスグループ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 適応症別日本市場分析

- 6.3 診断別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 建設分野における主要購買基準

- 6.6 MRFRの研究プロセス

- 6.7 建設分野におけるDRO分析

- 6.8 建設分野における推進要因の影響分析

- 6.9 建設分野における抑制要因の影響分析

- 6.10 建設分野における供給/バリューチェーン

- 6.11 建設、適応別、2024年(%シェア)

- 6.12 建設、適応別、2024年~2035年(百万米ドル)

- 6.13 建設、診断別、2024年(%シェア)

- 6.14 建設、診断別、2024年から2035年(百万米ドル)

- 6.15 建設、エンドユーザー別、2024年(シェア%)

- 6.16 建設、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 適応症別、2025-2035年(百万米ドル)

- 7.2.2 診断別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携