❖本調査資料に関するお問い合わせはこちら❖

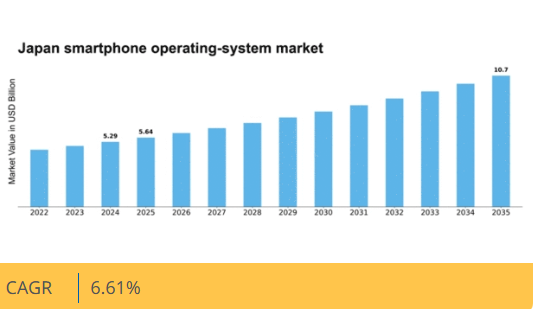

Market Research Futureの分析によると、スマートフォンOS市場規模は2024年に52億9000万米ドルと推定された。スマートフォンOS市場は、2025年の56億4000万米ドルから2035年までに107億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.6%を示すと予測されている。

主要市場動向とハイライト

日本のスマートフォンOS市場は、ユーザー中心の機能強化と技術統合に向けたダイナミックな変化を経験している。

- カスタマイズ機能の増加により、ユーザーはデバイスを個人の好みに合わせて調整できる。

- AIと自動化の統合がますます普及し、機能性とユーザー体験を向上させている。

- セキュリティとプライバシーへの懸念がOSの革新を推進しており、消費者はより強固な保護を求めている。

- モバイルハードウェアの技術進歩と5G技術の台頭が、市場成長を牽引する主要な推進力となっている。

日本スマートフォンOS市場

CAGR

6.61%

市場規模と予測

2024年市場規模52.9(億米ドル)2035年市場規模107.0(億米ドル)CAGR(2025-2035年)6.61%

主要プレイヤー

Google(米国)、Apple(米国)、Microsoft(米国)、Samsung(韓国)、Huawei(中国)、Xiaomi(中国)、Oppo(中国)、Vivo(中国)、Sony(日本)

日本のスマートフォンOS市場の動向

日本のスマートフォンOS市場は、革新と消費者嗜好のダイナミックな相互作用によって特徴づけられる。2025年11月現在、シームレスなユーザー体験と強化されたセキュリティ機能への需要増加が市場環境を形成している。主要企業は研究開発への投資を継続し、進化するユーザーのニーズに応える最先端技術の導入を目指している。この競争環境は急速な進歩の文化を育み、OSは機能性とパフォーマンス向上のために継続的に更新されている。さらに、人工知能(AI)と機械学習のスマートフォンOSへの統合が進み、より直感的でパーソナライズされたユーザーインタラクションへの移行が示唆されている。加えて、スマートフォンOS市場では持続可能性と環境配慮への重視が高まっている。消費者はデバイスの環境影響を強く意識するようになり、メーカーはより環境に優しい手法を採用せざるを得ない状況だ。企業がカーボンフットプリントの最小化を目指す中、この傾向はOSの設計・生産にも影響を与える可能性が高い。市場が進化する中、技術的進歩と環境責任のバランスを保つことが焦点であり続け、スマートフォンOSの未来が現代の消費者の価値観に沿うことが保証される見込みです。

カスタマイズ機能の台頭

スマートフォンOS内でのカスタマイズオプション強化が顕著な傾向です。ユーザーはデバイスに対するより多くの制御を求め、パーソナライズされたインターフェースや機能を望んでいます。この変化は、個人の好みやライフスタイルを反映した、カスタマイズされたユーザー体験を可能にするOSへの需要の高まりを示しています。

AIと自動化の統合

スマートフォンOSへの人工知能(AI)と自動化の組み込みがますます一般的になりつつある。この傾向は、予測変換や自動化されたタスク管理といったよりスマートな機能を提供し、ユーザーの利便性と効率性を全体的に高める方向へOSが進化していることを示唆している。

セキュリティとプライバシーへの注力

スマートフォンOS市場では、セキュリティとプライバシー機能への重点強化が顕著である。ユーザーのデータ保護への関心が高まる中、OSは堅牢なセキュリティ対策を優先し、個人情報が潜在的な脅威から確実に保護されるよう取り組む見込みだ。

日本のスマートフォンOS市場を牽引する要因

5G技術の台頭

5G技術の登場は、日本のスマートフォンOS市場を変革する推進力である。5Gネットワークの普及に伴い、高速接続と低遅延をサポートするOSへの需要が高まっている。2025年には日本の5G契約数が5,000万件を超えると予測され、5G対応端末向けに性能を最適化するOSの必要性が急務となっている。この変化はユーザー体験を向上させるだけでなく、拡張現実(AR)やクラウドゲーミングなど、強力なデータ転送能力を必要とするアプリケーションの新たな可能性を開く。その結果、開発者が5G技術の潜在能力を最大限に活用できるようプラットフォームを適応させるにつれ、スマートフォンOS市場は大幅な成長を遂げる見込みである。

ユーザー体験への注目の高まり

ユーザー体験は、日本のスマートフォンOS市場において重要な推進力となっている。メーカー間の競争が激化する中、直感的でユーザーフレンドリーなインターフェースの構築が最優先事項となっている。2025年には、消費者の70%以上がスマートフォン選択時にユーザー体験を優先すると予測され、OSの設計や機能性に影響を与える見込みです。この傾向は、ジェスチャー操作やパーソナライズ設定など、使いやすさを向上させる機能の統合を通じて、開発者に継続的な革新を迫っています。さらに、音声アシスタントの台頭やスマートホームとの連携がユーザーの期待を形作り、OSの進化を促しています。その結果、シームレスで魅力的なユーザー体験への需要に牽引され、スマートフォンOS市場は持続的な成長を遂げると見込まれる。

モバイルアプリケーション需要の拡大

日本のスマートフォンOS市場は、モバイルアプリケーション需要の拡大に大きく影響を受けている。銀行取引から娯楽まで、消費者が様々なタスクでスマートフォンに依存する度合いが高まるにつれ、多様で高品質なアプリケーションへの需要が急増している。2025年には日本のモバイルアプリケーション市場規模は約200億ドルに達し、年平均成長率(CAGR)は約15%と予測されている。この成長はOS開発者にプラットフォーム強化を促し、多様なアプリケーションへの互換性とパフォーマンス確保を求め続ける。さらに、フードデリバリーやeコマースなどのアプリベースサービスの台頭は、これらの機能を支えるためのOSの継続的な更新と改善を必要としている。その結果、開発者が消費者と企業の双方の進化するニーズに応えるにつれ、スマートフォンOS市場は拡大する見込みである。

規制順守とデータ保護

日本のスマートフォンOS市場は、規制順守とデータ保護への懸念によってますます形作られている。厳格なデータプライバシー法の施行に伴い、OS開発者は自社のプラットフォームがこれらの規制に準拠していることを保証しなければならない。2025年には、データ保護基準への準拠が消費者信頼とブランドロイヤルティに影響する主要因となる見込みです。ユーザーが自身のデータ権利を認識するにつれ、セキュリティ機能を優先するOSが競争優位性を獲得する可能性が高いです。この傾向は暗号化や生体認証などのセキュリティ技術への投資増加につながり、スマートフォンOS市場内のイノベーションをさらに促進するでしょう。したがって、規制順守への注力は、日本のOSの将来像を形作る上で極めて重要な役割を果たす見込みである。

モバイルハードウェアの技術的進歩

日本のスマートフォンOS市場は、モバイルハードウェアの急速な進歩により急成長している。処理能力の向上、バッテリー寿命の改善、優れたディスプレイ技術が、より洗練されたOSに対する消費者需要を牽引している。メーカーが最先端のハードウェアを搭載したデバイスをリリースするにつれ、これらの機能を活用できるOSの必要性が極めて重要となる。例えば、5G技術の導入は、接続性とパフォーマンスを最適化するためのOS更新を必要としている。2025年には、5G対応デバイスが日本のスマートフォン販売の60%以上を占めると推定されており、OS開発者は継続的な革新を迫られている。この傾向は、消費者が最新のハードウェア進歩を最大限に活用できるデバイスを求める中、スマートフォンOS市場の堅調な成長軌道を示している。

市場セグメントの洞察

日本のスマートフォンOS市場セグメントの洞察

日本のスマートフォンOS市場セグメントの洞察

スマートフォンOS市場のタイプ別洞察

スマートフォンOS市場のタイプ別洞察

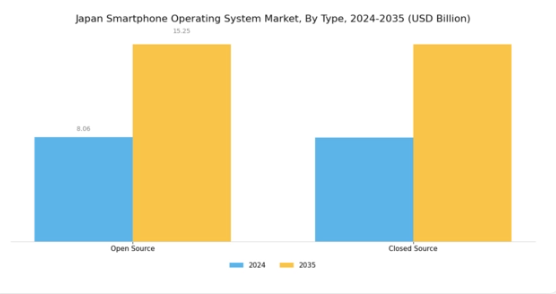

日本のスマートフォンOS市場は、主にオープンソースとクローズドソースのOSなど、ユーザーの多様なニーズに応える様々なタイプによって形成され、著しい成長を遂げている。オープンソースセグメントは、柔軟性やカスタマイズ性を提供し、コミュニティ主導のイノベーションを促進することが多いため、市場において極めて重要である。

これらのシステムは開発者やメーカーがソフトウェアを修正することを可能にし、特定のユーザー要求を満たすカスタマイズされたソリューションにつながります。この適応性は、イノベーションが高く評価され、更新や機能の迅速な展開を可能にする日本の技術的環境とよく合致しています。

対照的に、クローズドソースセグメントは、セキュリティと制御されたユーザー体験を重視しているため、市場で支配的な地位を確保しています。このタイプのオペレーティングシステムは構造化された環境を提供し、より安定したパフォーマンスと、マルウェアや不正アクセスに対する強化された保護をもたらすことが多いです。

こうしたセキュリティ機能は、電子データ保護が重視される日本のような技術先進国において極めて重要です。クローズドソースシステムはまた、メーカーが自社エコシステムを管理下に置くことを可能にし、デバイス間での一貫した性能を保証します。

スマートフォンOS市場 OSインサイト

スマートフォンOS市場 OSインサイト

日本のスマートフォンOS市場は、地域の消費者の独自の嗜好や要件に応える多様なOSが特徴的です。Androidは、豊富なカスタマイズオプションとユーザーが利用できる多様なアプリケーションに支えられ、主要なシェアを維持し続けている。

iOSは、特にプレミアムスマートフォンユーザー層において、セキュリティと他のAppleデバイスとのシームレスな連携を強調することで持続的な魅力を保ち、重要な市場存在感を固めている。一方、SymbianとBlackberryは人気が低下したものの、かつてはモバイル技術における重要な進歩を象徴し、特に企業向けソリューションにおいてニッチ市場を維持している。

Windows Phoneは現在では目立たない存在だが、独自のユーザーインターフェースとMicrosoft製品との統合性により、特定の層に支持されている。

この競争環境は、消費者の嗜好、技術革新、そして日本におけるスマートフォンの機能性に対する要求の高まりなど、様々な要因の影響を受けており、これらがイノベーションを促進し、多様なモバイルOSの選択肢を支えている。

主要プレイヤーと競争の洞察

日本のスマートフォンOS市場は、激しい競争と急速な技術進歩が特徴である。Google(米国)、Apple(米国)、ソニー(日本)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場シェアを獲得している。Google(米国)は継続的なアップデートと現地メーカーとの提携によるAndroidエコシステムの強化に注力する一方、Apple(米国)はプレミアム製品提供とシームレスなユーザー体験を重視する。ソニー(日本)は強力なブランド遺産を活用し、エンターテインメント・ゲームサービスをモバイル製品に統合することで独自の価値提案を目指している。これらの戦略が相まって、イノベーションとユーザーエンゲージメントが最優先されるダイナミックな競争環境を形成している。

事業戦略面では、効率化とコスト削減のため、製造の現地化やサプライチェーン最適化が進んでいる。市場構造は複数プレイヤーが主導権を争う中程度の分散状態にある。ただし、サムスン(韓国)やファーウェイ(中国)といった大手企業の総合的な影響力は無視できず、積極的なマーケティングと製品多様化を通じた存在感の拡大を続けている。

2025年10月、サムスン(韓国)は主要な日本の通信事業者との戦略的提携を発表し、自社端末の5G機能強化を図った。この動きは、スマートフォンを最新ネットワーク技術に最適化することで技術に精通した消費者層への訴求力を高め、競争優位性を強化するものと見られる。急速に進化する市場における協業の重要性を示す提携である。

2025年9月、アップル(米国)は最新のiOSアップデートを発表。高度なプライバシー機能とスマートホーム機器との連携強化が含まれる。このアップデートはユーザーのプライバシー保護への取り組みを強化するだけでなく、拡大するIoT(モノのインターネット)エコシステムにおける中核デバイスとしての地位を確立する。飽和状態の市場で顧客ロイヤルティを維持するには、こうした革新が不可欠である。

2025年11月、ファーウェイ(中国)はユーザー体験とバッテリー効率の向上を目的としたAI駆動機能を搭載した新スマートフォンシリーズを発表した。人工知能への戦略的注力は、企業が製品差別化のためにAIを活用する業界全体の潮流を反映している。ファーウェイの取り組みは、特に技術愛好家層における競争優位性の強化につながる可能性がある。

2025年11月現在、競争環境はデジタル化、持続可能性、AI統合といったトレンドによってますます定義されつつある。企業がイノベーションで優位に立つためには協業が必要だと認識する中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、技術的進歩、ユーザー体験、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、企業が将来的に繁栄するためにはイノベーションと持続可能性を優先すべきであることを示唆している。

業界動向

2024年10月、OnePlusはAndroid 15ベースのOxygenOS 15をリリース。フットプリント20%縮小、高速化、滑らかなアニメーション、並列処理、AIノート、AIアンブラー、反射消しゴム、盗難防止機能、「iPhoneと共有」機能を搭載。

2025年2月のXiaomi 14 Ultra発売に伴い、Xiaomiは世界規模でHyperOS 2.1の配布を開始。改良されたコントロールセンター、AI駆動カメラ機能の強化、アルバム容量の拡大、シームレスなデバイス間通信を実現した。

Xiaomiは既に2024年12月、Redmi 13、Note 13 Pro 5G、POCO X6など一部のRedmiおよびPOCOモデル向けに、インターフェースの再設計、より滑らかな通知、AI機能の強化、マルチメディア最適化を備えたHyperOS 2.0の提供を開始していた。Xiaomiの7月セキュリティアップデート(12T Proや13 Ultraなどのモデルにおける15の脆弱性を修正)は、2025年5月に日本で広くリリースされた。

一方、ソニーのモバイル部門は、Xperiaの販売減少や供給問題によるXperia 1 VIIの出荷制限を理由に、日本市場における継続的な困難を明らかにした。こうした変化は、ソニーなどの主要メーカーが市場課題に直面する一方で、カスタムAndroidバリエーションがAI・性能・セキュリティ更新で急速に進化する、日本のダイナミックなOS環境を反映している。

将来展望

日本のスマートフォンOS市場 将来展望

日本のスマートフォンOS市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.61%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ユーザーインターフェースカスタマイズツールの開発

- OSアップデート向けサブスクリプション型ソフトウェアサービスの拡大

- 統合ソリューションのためのハードウェアメーカーとの提携

2035年までに、市場は堅調な成長と革新を達成すると予想される。

市場セグメンテーション

日本のスマートフォンOS市場タイプ別見通し

- オープンソース

- クローズドソース

日本のスマートフォンOS市場エンドユーザー別見通し

- Android

- iOS

- Symbian

- Blackberry

- Windows

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- 4.1.1 オープンソース

- 4.1.2 クローズドソース

- 4.2 情報通信技術、エンドユーザー別(10億米ドル)

- 4.2.1 Android

- 4.2.2 iOS

- 4.2.3 Symbian

- 4.2.4 Blackberry

- 4.2.5 Windows

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Apple(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイクロソフト(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 サムスン(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ファーウェイ(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Xiaomi(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Oppo(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Vivo(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ソニー(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場におけるエンドユーザー別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、タイプ別、2024年(%シェア)

- 6.11 情報通信技術(ICT)、種類別、2024年から2035年(10億米ドル)

- 6.12 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、エンドユーザー別、2024年~2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携