❖本調査資料に関するお問い合わせはこちら❖

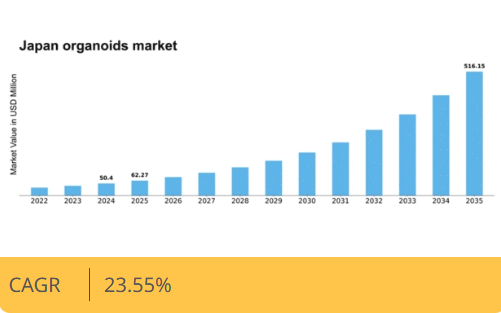

マーケットリサーチフューチャーの分析によると、日本のオルガノイド市場規模は2024年に5040万米ドルと推定された。日本のオルガノイド市場は、2025年の6227万米ドルから2035年までに5億1615万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)23.5%を示すと予測されている。

主要市場動向とハイライト

日本のオルガノイド市場は、イノベーションと協業を原動力に堅調な成長を遂げている。

- 日本のオルガノイド市場では研究開発への投資が増加しており、この分野の進展に対する強い意欲が示されている。

- 産学連携がより一般的になりつつあり、イノベーションを促進し、オルガノイド技術の開発を加速させている。

- 市場で最大のセグメントは創薬であり、最も急成長しているセグメントは再生医療アプリケーションであるようだ。

- 主な市場推進要因には、個別化医療への需要の高まりと幹細胞技術の進歩が含まれ、これらがオルガノイドアプリケーションの未来を形作っている。

日本オルガノイド市場

CAGR

23.55%

市場規模と予測

2024年市場規模50.4 (百万米ドル)2035年市場規模516.15 (百万米ドル)CAGR (2025 – 2035)23.55%

主要企業

Organovo Holdings Inc(米国)、TissUse GmbH(ドイツ)、Mimetas B.V.(オランダ)、InSphero AG(スイス)、Stemcell Technologies Inc(カナダ)、3D Biotek LLC(米国)、Regenhu Ltd(英国)、Cellink AB(スウェーデン)

日本オルガノイド市場動向

日本のオルガノイド市場は、バイオテクノロジーの進歩と創薬・個別化医療における応用拡大を背景に顕著な成長を遂げている。研究プロトコルへのオルガノイド導入は複雑な疾患の理解を深め、標的療法の開発を促進している。さらに日本政府は、この分野のイノベーション育成を目的とした研究イニシアチブや資金プログラムを積極的に推進している。こうした支援環境は国内外の投資を呼び込み、市場をさらに牽引する見込みである。加えて、日本における慢性疾患の増加傾向は、より効果的な治療法への移行を促している。従来の細胞培養と比較して、オルガノイドはヒト生理機能をより正確に再現するため、臨床現場での採用が拡大しつつある。学術機関と産業界の連携も強化され、オルガノイド技術に特化した研究センターの設立が進んでいる。この相乗効果により、オルガノイド市場は大きな進展を遂げ、日本はこの革新的な分野におけるリーダーとしての地位を確立すると予想される。

研究開発への投資増加

オルガノイド市場における研究開発への投資が増加傾向にある。この投資は主に官民双方のセクターによって推進され、オルガノイド技術の能力向上を目的としている。焦点は、個別化医療におけるブレークスルーにつながる可能性のある、薬物試験と疾患モデリングの効率向上にある。

革新的治療法に対する規制支援

日本の規制当局は、オルガノイドを利用する革新的治療法への支援を強化している。この傾向は、オルガノイドベース製品の承認プロセスがより効率化される方向への転換を示しており、企業がこの分野への投資を促進する可能性がある。市場参入の迅速化は、オルガノイド市場の成長軌道を大きく変える可能性がある。

産学連携の進展

オルガノイド市場では、学術機関と産業プレイヤー間の連携が顕著な傾向として見られる。こうしたパートナーシップはイノベーションを促進し、研究成果の実用化を加速させている。このような連携はオルガノイド技術の開発を強化し、医療分野における多様な応用への普及を促進する可能性が高い。

日本のオルガノイド市場を牽引する要因

政府主導の施策と資金支援

政府主導の施策と資金支援は、日本のオルガノイド市場形成において極めて重要な役割を果たしている。日本政府はオルガノイド技術が医療の進歩にもたらす可能性を認識し、この分野の研究開発を支援する様々な資金プログラムを開始している。例えば厚生労働省は、オルガノイドを含む革新的医療技術促進のため多額の資源を投入している。この財政支援によりオルガノイド市場は成長が見込まれ、今後3年間で資金が20%増加するとの予測もある。こうした施策は研究を促進するだけでなく、官民連携を促し、オルガノイド技術の革新と商業化に適した環境を醸成している。

幹細胞技術の進歩

幹細胞技術の進歩は、日本のオルガノイド市場に大きな影響を与えています。幹細胞からオルガノイドを生成する効率的で信頼性の高い手法の開発は、研究と治療応用の新たな道を開きました。これらの進歩により、研究者は人間の生理機能を忠実に模倣する、より複雑で機能的なオルガノイドを作成できるようになりました。その結果、市場には革新的な製品やサービスが流入しており、2027年までに市場価値が5億ドルに達すると予測されています。この成長は、創薬、毒性試験、再生医療におけるオルガノイドへの依存度が高まっていることを示している。幹細胞技術の継続的な進化は、オルガノイドの能力を向上させるだけでなく、将来の生物医学研究の基盤としての役割を確固たるものにし、オルガノイド市場を推進している。

個別化医療への需要高まり

日本のオルガノイド市場では、個別化医療への需要が顕著に増加している。この傾向は、個々の患者プロファイルに合わせた治療アプローチの必要性に対する認識の高まりに起因する。医療提供者や研究者が治療効果の向上を追求する中、オルガノイドは薬剤試験や疾患モデル構築における重要なツールとして機能している。市場は今後5年間で約15%のCAGRで成長すると予測されており、これは精密医療への志向の高まりを反映している。この変化は患者の治療成果を向上させるだけでなく、患者中心のケアを重視する日本の医療システムの広範な目標とも合致する。結果として、個別化医療への需要増加はオルガノイド市場にとって重要な推進力となり、この分野における革新と投資を促進している。

再生医療における新たな応用

再生医療分野における新たな応用は、日本のオルガノイド市場に大きな影響を与える見込みです。再生医療の進展に伴い、オルガノイドは組織工学や臓器置換療法における可能性が模索されています。研究者らは、移植に利用できる機能性組織の開発にオルガノイドを活用する方法を調査しており、これは深刻化する臓器不足問題の解決につながる可能性があります。再生医療市場は2026年までに200億ドル規模に達すると予測されており、オルガノイドはこの成長において極めて重要な役割を果たす。再生医療分野への関心の高まりは、オルガノイドの汎用性を示すと同時に、日本における治療パラダイムを変革する可能性を秘めた技術として、オルガノイド市場の主要な推進力となる。

創薬・開発への注目の高まり

日本のオルガノイド市場は、創薬・開発への注目の高まりによって大きく牽引されている。製薬企業は、従来手法と比較して薬剤反応をより正確に予測できるオルガノイドモデルを採用し、薬剤開発プロセスの効率化を推進している。この転換は、新薬1品目あたり26億ドルを超えると報告されている研究開発費の高騰という文脈において特に重要である。オルガノイドを活用することで、企業はこれらのコスト削減とパイプライン効率の向上が期待できる。前臨床試験におけるオルガノイドの統合が進むことで市場はさらに拡大し、年間12%の成長率が予測されている。この傾向は、日本の創薬環境を強化する上でオルガノイドが果たす重要な役割を裏付けている。

市場セグメントの洞察

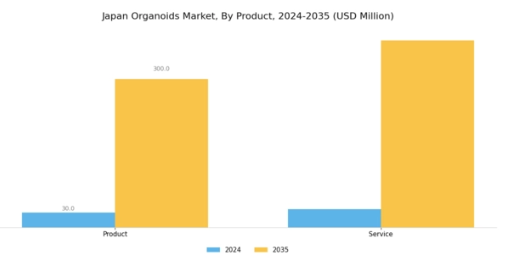

オルガノイド市場 製品別インサイト

日本のオルガノイド市場は製品セグメントにおいて著しい成長を遂げており、研究開発におけるオルガノイド技術の採用拡大を反映している。バイオテクノロジーの進歩、研究イニシアチブへの資金増加、個別化医療への注目の高まりなど、様々な要因がオルガノイド技術由来の製品への注目を促進している。これにより研究者や製薬企業は、薬物試験、疾患モデル化、再生医療において極めて重要な、ヒト臓器機能を模倣する革新的な製品の探求を加速させている。

オルガノイド市場におけるサービス提供も重要な役割を担っており、オルガノイド製品の効果的な開発・活用を目指す研究者や機関に不可欠な支援を提供している。これらのサービスには、カスタムオルガノイドモデルの提供、実験設計に関するコンサルティング、既存研究枠組みへのオルガノイド統合の促進などが含まれることが多い。製品開発とサービス提供の相乗効果により、日本オルガノイド市場はがん研究、毒性学、遺伝子研究など多様な応用分野に対応可能となっている。

さらに、日本の学術機関と民間企業間の連携が拡大しており、イノベーションと市場成長を加速させる環境が整いつつある。科学技術の進歩とより正確な生物学的モデルへの需要に応え続ける市場において、オルガノイドベースの製品・サービスに対する需要の高まりは好材料だ。このダイナミックな状況は、市場参入や既存事業の拡大を目指す関係者にとって数多くの機会を提示している。

日本オルガノイド市場では、標準化と規制順守への重点も重要である。関係者は製品・サービスの有効性と安全性を確保するため、複雑なガイドラインを遵守する必要がある。日本がバイオテクノロジーと医学研究のリーダーとしての地位を確立し続ける中、これらの要因が製品セグメントの成長を後押しし、臨床・研究応用におけるオルガノイドのさらなる探求を促進すると予想される。政府がバイオサイエンスと再生医療イニシアチブを支援する姿勢を堅持する中、この分野は持続的な成長の基盤が整っている。

製品セグメントにおけるCRISPRや3Dバイオプリンティングといった先端技術の統合は、オルガノイドの能力と応用範囲をさらに拡大し、ヒト生理学のより精密なモデル化を可能にしている。これらの技術の進歩は、日本オルガノイド市場の拡大に寄与し、患者の治療成果を改善できる革新的な治療法への道を開く。結論として、日本オルガノイド市場における製品セグメントは、イノベーション、連携、そして日本のバイオテクノロジー開発目標との明確な整合性を特徴とする、広範な産業構造の中で活力に満ちた進化を続ける要素である。

オルガノイド市場:オルガノイドの種類に関する洞察

日本のオルガノイド市場は著しい成長を遂げており、特に肝臓、腎臓、膵臓、腸管など多様な重要オルガノイドを含む「オルガノイドの種類」セグメントで顕著である。オルガノイドは臓器機能、疾患進行、薬物反応をより正確なin vitro環境で研究する新たな手法を提供するため、このセグメントは研究開発において極めて重要な役割を担う。肝臓オルガノイドは薬物代謝研究への応用で特に重要であり、腎臓オルガノイドは腎疾患と潜在的治療法の理解に貢献している。膵臓オルガノイドは糖尿病研究で探索が進められており、治療アプローチを変革する可能性を浮き彫りにしている。

腸管オルガノイドは消化器研究、特にマイクロバイオーム相互作用の理解に不可欠である。これらのオルガノイドは各分野の科学的理解を深めるだけでなく、個別化医療と治療法にも影響を及ぼす。日本がライフサイエンスとバイオテクノロジー革新への投資を継続する中、オルガノイドの種類セグメントは、精密医療と再生医療の広範なトレンドを反映し、医学研究と治療ソリューションにおける変革的な進歩を支える立場にある。このダイナミズムは、日本オルガノイド市場産業全体の成長と進化に寄与し、オルガノイド技術の継続的な開発の重要性を強調している。

オルガノイド市場 応用分野の洞察

日本オルガノイド市場の応用分野は顕著な牽引力を示しており、薬物試験、発生生物学、個別化医療といった多様な応用が成長の重要な推進力として浮上している。オルガノイドが治療薬に対するヒトの反応をより正確に再現するため、薬物試験の重要性は増大しており、動物モデルへの依存度を低減している。同様に発生生物学もオルガノイド技術の恩恵を受け、研究者が制御された環境下で複雑な生物学的プロセスや疾患メカニズムを研究することを可能にしている。個別化医療は、患者の治療成果向上のために個別化された治療戦略がますます重要となる日本で勢いを増している。

さらに、再生医療は損傷した組織や臓器を置換できる革新的治療法の開発にオルガノイドを活用しており、将来の医療進歩に向けた有望な道筋を示している。その他カテゴリーも多様な応用例を示しており、様々な研究分野や臨床実践におけるオルガノイドの汎用性と重要性の高まりを反映している。日本が強力な研究開発環境を育む中、バイオテクノロジーへの投資増加とバイオエンジニアリング技術の進歩を原動力として、日本オルガノイド市場はこれらの応用分野で著しい成長が見込まれています。

オルガノイド市場 エンドユーザー動向

日本オルガノイド市場のエンドユーザーセグメントは多様性を示し、学術研究機関、製薬・バイオテクノロジー企業、受託研究機関(CRO)など様々な分野を包含しています。学術研究機関は、革新的な研究を通じてオルガノイド技術の進歩に重要な役割を果たし、基礎研究と臨床応用を推進している。日本のバイオテクノロジー研究への強い注力により、これらの機関は再生医療や薬物試験におけるブレークスルーに大きく貢献している。製薬・バイオテクノロジー企業は、創薬や個別化医療のためにオルガノイドを活用し、標的療法の開発において競争優位性を得ている。

新薬上市の時間とコスト削減に注力する彼らの姿勢は、研究開発プロセスにおけるオルガノイドの重要性を浮き彫りにしている。CROは専門サービスを提供しオルガノイド研究の効率化を促進する重要な仲介役として機能し、企業が中核業務に集中しつつ先進的モデリング技術の恩恵を受けられるようにする。この多面的なエンドユーザーセグメントは、政府のバイオメディシン分野への施策と投資に支えられ、日本におけるオルガノイド技術の市場成長と普及に貢献している。

主要企業と競争環境

日本のオルガノイド市場は、バイオテクノロジーの進歩と個別化医療への需要増加に牽引され、ダイナミックな競争環境が特徴である。主要企業は市場での存在感を高めるため、革新的な戦略を積極的に展開している。例えば、Organovo Holdings Inc(米国)は3Dバイオプリントによるヒト組織開発に注力し、再生医療分野のリーダーとしての地位を確立している。同様に、Mimetas B.V.(オランダ)は「臓器オンチップ」技術の開発を重視し、より正確な薬物試験と疾患モデリングを可能にすることで競争優位性を高めている。こうした戦略的焦点からは、イノベーションと技術進歩への傾向がうかがえ、競争環境全体を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の企業がシェア獲得を競っている。この分散化により、各社が独自の強みを活かして特定市場セグメントを攻略するため、製品開発や顧客エンゲージメントにおいて多様なアプローチが可能となっている。

2025年10月、TissUse GmbH(ドイツ)は、創薬に特化した新規臓器オンチッププラットフォーム開発に向け、日本の大手製薬企業との提携を発表した。この協業は、TissUseの技術力強化だけでなく、厳格な規制基準と革新的医療ソリューションへの高い需要で知られる収益性の高い日本市場への参入を促進する点で戦略的に重要である。

2025年9月、インスフィロAG(スイス)は日本市場向けに特別設計された3D細胞培養製品の新ラインを発表した。この動きは、先進的なバイオテクノロジーソリューションを重視する地域において、現地のニーズと嗜好に応える的を絞ったアプローチを反映しており、同社の市場シェア拡大が期待される。これらの製品の導入は、オルガノイド市場におけるインスフィロの主要プレイヤーとしての地位を強化する可能性が高い。

さらに2025年8月には、Stemcell Technologies Inc(カナダ)が日本研究者向けに最適化された新たなオルガノイド培養培地シリーズを導入し、製品ラインを拡充した。この戦略的拡大は、日本におけるオルガノイド技術需要の高まりに対応するだけでなく、同社が現地研究活動を支援する姿勢を強調するものである。こうした取り組みは顧客ロイヤルティの向上と、地域内の主要ステークホルダーとの長期的な関係構築に寄与する可能性がある。

2025年11月現在、オルガノイド市場における競争動向としては、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合への強い注力が挙げられる。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。今後の展望として、競争の差別化は価格競争から技術革新、サプライチェーンの信頼性、カスタマイズされたソリューション提供能力へと移行する見込みである。この進化は、研究開発と戦略的提携を優先する企業が、競争激化するオルガノイド市場で優位に立つことを示唆している。

業界動向

日本のオルガノイド市場における最近の動向は、重要な進展と継続的なトレンドを浮き彫りにしている。タカラバイオや理化学研究所(RIKEN)などの企業は、特にがん研究や創薬分野において、オルガノイド技術の能力を拡大する研究に積極的に関与している。2023年9月、日本バイオマトリックスは広島大学と再生医療向け革新的オルガノイドモデル開発で注目すべき提携を発表し、この分野における協業の重要性を示した。また、リプロセルは医薬品試験向け高再現性モデル提供を目指し、オルガノイド生産技術の向上に注力している。

バイオテクノロジーと再生医療への投資増加、および日本政府の支援策により、市場は大幅な成長が見込まれる。過去数年間で、Stemcell Technologiesはヒト疾患の精密なモデル化を可能とする新たなオルガノイドキットを発売するなど、顕著な進展を遂げている。M&A活動は最近比較的低調だが、InSpheroやCellulaといった企業の持続的な成長軌道は、個別化医療や毒性学研究を含む様々な産業分野におけるオルガノイド応用への堅調な需要を示している。

こうした進展は、グローバルなオルガノイド市場における日本の競争優位性を高め、さらなる革新と協業を促進すると期待される。

将来展望

日本オルガノイド市場 将来展望

オルガノイド市場は、バイオテクノロジー、個別化医療、創薬の進歩に牽引され、2024年から2035年にかけて23.55%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- オルガノイドベースの薬剤スクリーニングプラットフォームの開発

- 個別化治療のための製薬企業との提携

- 研究開発のためのオルガノイドバイオバンクへの投資

2035年までに、オルガノイド市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本オルガノイド市場 タイプ別展望

- 腸管オルガノイド

- 肝臓オルガノイド

- 脳オルガノイド

- 肺オルガノイド

日本オルガノイド市場 供給源別見通し

- ヒト組織

- 動物組織

- 幹細胞

- 人工多能性幹細胞

日本オルガノイド市場 エンドユーザー別見通し

- 製薬会社

- 研究機関

- 学術機関

- バイオテクノロジー企業

日本オルガノイド市場 用途別見通し

- 創薬

- 疾患モデル

- 再生医療

- 毒性試験

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 セキュリティ、アクセス制御およびロボティクス、用途別(百万米ドル)

- 4.1.1 創薬

- 4.1.2 疾患モデリング

- 4.1.3 再生医療

- 4.1.4 毒性試験

- 4.2 セキュリティ、アクセス制御、ロボティクス、種類別(百万米ドル)

- 4.2.1 腸管オルガノイド

- 4.2.2 肝臓オルガノイド

- 4.2.3 脳オルガノイド

- 4.2.4 肺オルガノイド

- 4.3 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別(百万米ドル)

- 4.3.1 製薬会社

- 4.3.2 研究機関

- 4.3.3 学術機関

- 4.3.4 バイオテクノロジー企業

- 4.4 セキュリティ、アクセス制御およびロボティクス、供給源別(百万米ドル)

- 4.4.1 ヒト組織

- 4.4.2 動物組織

- 4.4.3 幹細胞

- 4.4.4 誘導多能性幹細胞 5

- 4.1 セキュリティ、アクセス制御およびロボティクス、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Organovo Holdings Inc(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 TissUse GmbH(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Mimetas B.V.(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な開発動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 InSphero AG(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Stemcell Technologies Inc (カナダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 3D Biotek LLC(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Regenhu Ltd(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cellink AB(SE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Organovo Holdings Inc(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場:タイプ別分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 供給源別日本市場分析

- 6.6 セキュリティ、アクセス制御、ロボティクスの主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 セキュリティ、アクセス制御、ロボティクスのDRO分析

- 6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボティクス

- 6.12 セキュリティ、アクセス制御、ロボティクス:用途別、2024年(%シェア)

- 6.13 セキュリティ、アクセス制御、ロボティクス:用途別、2024年~2035年(百万米ドル)

- 6.14 セキュリティ、アクセス制御およびロボティクス、タイプ別、2024年(%シェア)

- 6.15 セキュリティ、アクセス制御およびロボティクス、タイプ別、2024年から2035年(百万米ドル)

- 6.16 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別、2024年(%シェア)

- 6.17 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 セキュリティ、アクセス制御およびロボティクス、供給源別、2024年(%シェア)

- 6.19 セキュリティ、アクセス制御およびロボティクス、供給源別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 供給源別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境