❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の1型糖尿病治療市場の規模は2024年に3億2819万ドルと推定されております。

日本の1型糖尿病治療市場は、2025年の3億4,578万ドルから2035年までに5億8,295万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.3%を示すと予測されています。

主要な市場動向とハイライト

日本の1型糖尿病治療市場は、技術進歩と患者中心のアプローチの増加により、変革的な変化を経験しています。

- 患者様の関与とモニタリングを強化するデジタルヘルスソリューションの増加が見られます。

- インスリン投与システムの進歩により、治療効果と患者様の利便性が向上しています。

- 個別化医療が注目を集めており、個々の患者様のニーズや遺伝子プロファイルに合わせた治療が行われています。

- 1型糖尿病の有病率増加と糖尿病管理における技術革新が、市場成長の主要な推進要因となっております。

主要企業

Novo Nordisk (DK), Sanofi (FR), Boehringer Ingelheim (DE), Roche (CH), AbbVie (US), Eli Lilly (US), Merck & Co. (US), Johnson & Johnson (US)

日本の1型糖尿病治療市場の動向

1型糖尿病治療市場は現在、技術の進歩と糖尿病管理への意識の高まりを背景に、顕著な発展を遂げております。日本では、1型糖尿病の有病率の増加を受け、医療は患者の治療成果を向上させる革新的ソリューションを模索しております。持続血糖モニタリングシステムやインスリン投与デバイスは、患者様の状態管理における柔軟性とコントロール性を高めるため、ますます普及が進んでおります。さらに、糖尿病管理用モバイルアプリケーションなどのデジタルヘルスソリューションの統合は、患者と医療の両方において普及が進んでいるようです。この傾向は、1型糖尿病管理においてより個別化されたデータ駆動型アプローチへの移行を示唆しています。加えて、日本の規制環境は、1型糖尿病治療市場における新たな治療法や技術の導入を支援する方向へ変化しています。日本政府は研究開発イニシアチブを積極的に推進しており、これが新たな治療法の創出につながる可能性があります。加えて、製薬企業と技術企業との連携が、この分野におけるイノベーションを促進する見込みです。その結果、1型糖尿病治療市場は成長の兆しを見せており、患者の生活の質(QOL)向上と治療遵守率の改善に重点が置かれています。関係者が1型糖尿病患者の効果的な管理戦略を優先し続ける中、将来はさらなる進歩が期待されます。

デジタルヘルスソリューションの台頭

1型糖尿病治療市場では、モバイルアプリケーションや遠隔医療サービスを含むデジタルヘルスソリューションが急増しています。これらの革新技術は糖尿病のリアルタイムモニタリングと管理を可能にし、患者様がご自身の健康管理を主体的に行えるよう支援します。技術が日常生活にさらに統合されるにつれ、こうしたソリューションへの需要は高まり、患者様の治療計画への関与と遵守を促進すると考えられます。

インスリン投与システムの進歩

スマートインスリンペンや自動インスリン投与システムなど、インスリン投与システムの近年の進展は、1型糖尿病治療市場を変革しつつあります。これらのデバイスは精度と利便性を向上させ、血糖コントロールの改善につながる可能性があります。この分野における継続的な研究は、より効果的で使いやすい治療法を求める患者様にとって有望な未来を示唆しています。

個別化医療への注力

1型糖尿病治療市場において、個別化医療への注目が高まっています。遺伝的要因や生活習慣に基づき、個々の患者のニーズに合わせた治療計画の策定が進んでいます。医療提供者がより個別化されたケアを提供しようとする中、このアプローチは治療効果と患者満足度の向上につながる可能性があります。

日本の1型糖尿病治療市場の推進要因

認知度と教育の向上

1型糖尿病に関する認識と教育の向上は、1型糖尿病治療市場における重要な推進要因です。医療従事者と患者双方を対象とした教育プログラムが日本全国で実施され、疾患の理解と管理の向上につながっています。調査によれば、患者の70%以上が5年前と比較して治療選択肢についてより多くの情報を得ていると感じています。この認識の高まりは、患者が健康状態の最適化を求める中で、先進的な治療ソリューションへの需要拡大につながる可能性があります。さらに、地域支援グループやオンラインプラットフォームが知識共有の文化を育んでおり、治療の順守率や患者様の関与をさらに高める可能性があります。

政府の取り組みと支援

糖尿病ケアの改善を目的とした政府の政策や取り組みは、1型糖尿病治療市場に大きな影響を与えます。日本では厚生労働省が、糖尿病管理と教育を強化するための様々なプログラムを実施しています。これらの取り組みには、研究資金の支援、糖尿病治療薬への補助金、啓発キャンペーンなどが含まれます。政府が糖尿病関連医療サービスに年間約500億円を配分していることは、糖尿病の負担軽減に向けた取り組みの証左です。このような支援は製薬企業による新治療法開発への投資を促進し、市場の拡大と患者が必要な治療を受けられる機会の向上につながると考えられます。

1型糖尿病の増加傾向

日本における1型糖尿病の増加傾向は、1型糖尿病治療市場にとって重要な推進要因です。最近の統計によれば、年間約1万件の新規症例が診断されており、患者数の増加に寄与しています。この増加に伴い、治療選択肢と管理戦略の強化が必要となり、市場拡大につながっています。医療システムは効果的な治療法の提供を迫られており、研究開発への投資増加につながる可能性があります。さらに、日本における高齢化と生活習慣の変化が相まって、この疾患の有病率を悪化させているようです。その結果、医療は革新的な治療ソリューションを優先する可能性が高く、これが市場のさらなる成長を促進するでしょう。

新興バイオ医薬品と治療法

バイオ医薬品と新規治療法の登場が、1型糖尿病治療市場を変革しています。インスリンアナログやGLP-1受容体作動薬などの補助療法における最近の進展が、日本で注目を集めています。これらの革新的治療法は、有効性と安全性の両面で改善が図られており、患者様と医療の両方に支持されています。これらのバイオ医薬品の市場は大幅に成長すると予測されており、今後数年間で市場シェアが20%増加する可能性が示されています。研究が進み新たな治療選択肢が明らかになるにつれ、競争環境は変化し、既存企業は製品ラインの強化や臨床試験への投資を迫られるでしょう。

糖尿病管理における技術革新

技術進歩は1型糖尿病治療市場を形作る上で極めて重要な役割を果たしています。持続血糖モニタリング(CGM)システムやインスリンポンプといった革新技術が、日本国内で急速に普及しつつあります。これらのデバイスは患者の治療計画への順守を促進し、血糖コントロール全体の改善に寄与します。CGMシステム市場だけでも、今後5年間で年平均成長率(CAGR)15%の成長が見込まれています。さらに、モバイルヘルスアプリケーションとの連携により、リアルタイムのデータ共有や個別化された治療調整が可能となります。こうした革新は患者様の自立を支援するだけでなく、医療提供者と患者様間の通信を円滑にし、健康状態の改善につながる可能性があります。

市場セグメントの洞察

1型糖尿病治療市場治療法の洞察

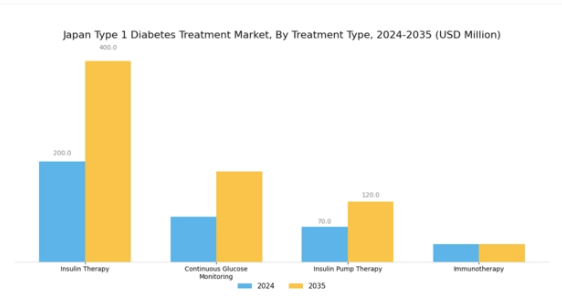

日本の1型糖尿病治療市場は、多様な治療法セグメントによって特徴づけられる堅調な状況を示しており、これは1型糖尿病患者様の医療ニーズに対応する上で重要な役割を果たしています。インスリン療法は依然として基本的なアプローチであり、患者様の血糖コントロールを維持するための主要な治療法として機能し、効果的な病状管理を可能にしております。日本における1種類糖尿病の有病率の高さは、この分野の進歩を必要としており、患者の生活様式を向上させることを目的とした様々なインスリン製剤や投与方法の開発につながっています。

持続血糖モニタリング(CGM)は、リアルタイムの血糖データを提供することで糖尿病管理のパラダイムを大きく変革し、患者がインスリン投与に関する情報に基づいた判断を下すことを可能にしています。この革新的な技術は、血糖コントロールの改善と低血糖発作リスクの低減に不可欠であり、患者の安全性と生活の質(QOL)を総合的に向上させます。日本におけるCGMの普及拡大は、個別化されたケアへの傾向を示しており、この手法により個々の患者ニーズに合わせた治療計画が可能となります。インスリンポンプ療法も日本の1型糖尿病治療市場で注目を集めており、より精密なインスリン投与を実現すると同時に、1日複数回の注射による負担を軽減します。

この手段は、日常生活における自由度と柔軟性を求める患者様にとって特に意義深いものです。インスリンポンプの利便性、継続的なインスリン供給やプログラム可能な設定といった機能は、1種類糖尿病患者の相当な割合の関心を集め、市場内でのさらなる成長を促進しています。免疫療法は、日本の糖尿病治療環境において有望な新たな領域です。まだ初期段階ではありますが、このアプローチは免疫システムを活用し、1種類糖尿病の進行を逆転または停止させる可能性を秘めています。継続的な研究開発の取り組みにより、免疫療法は治療パラダイムを変革する可能性を秘めており、症状の管理だけでなく疾患の根本原因に対処することが期待されています。免疫療法への注目度の高まりは、患者様にとってより効果的で持続的な治療選択肢への重要な転換を反映しています。

全体として、日本の1型糖尿病治療市場における治療種類セグメントは、技術と患者中心のアプローチに牽引され、従来型と新興治療法のダイナミックな相互作用を示しています。日本が1種類糖尿病がもたらす課題に対処し続ける中、インスリン療法、持続血糖モニタリング、インスリンポンプ療法、免疫療法における有望な進展が重要な役割を果たし、市場は成長と革新の機運が高まっています。先進技術と個別化ケア戦略の統合は、日本の1種類糖尿病患者様の治療成果向上と生活の質(QOL)向上への取り組みを強化するものです。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

1型糖尿病治療市場:投与経路に関する洞察

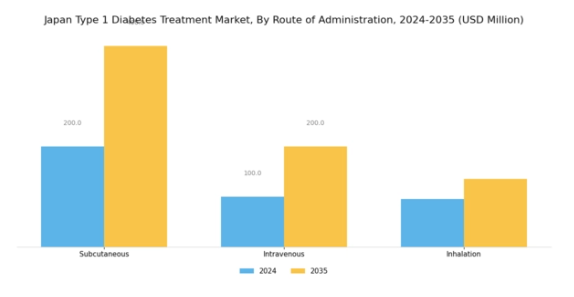

日本における1型糖尿病治療市場において、投与経路セグメントは患者への効果的な治療提供において極めて重要な役割を果たします。主な手段には皮下投与、静脈内投与、吸入療法があり、それぞれ特定の患者ニーズや治療シナリオに対応しています。皮下投与は利便性と使用の容易さから好まれることが多く、患者が自らインスリンを投与できるため、治療の継続性を高めます。一方、静脈内投与は急性期医療において重要であり、厳格な血糖コントロールを必要とする重篤な患者様に対して迅速なインスリン作用を提供します。吸入療法は新たな選択肢として台頭しており、侵襲性の低い治療法を求める患者様に適した針を使用しない代替手段を提供します。これらの投与方法における継続的な進歩と、日本が革新的医療ソリューションに注力していることが相まって、患者様の治療成果向上と生活の質の改善につながる機会が生まれています。さらに、日本における1種類糖尿病の有病率が上昇を続ける中、多様で効果的な投与経路への需要は増加が見込まれ、この分野におけるさらなる研究開発を促進するでしょう。日本の1種類糖尿病治療市場データは、患者が効果的に病状を管理する上で直面する継続的な課題に対処する上で、こうした多様な投与方法の重要性を反映しています。

1型糖尿病治療市場における流通チャネルの洞察

日本における1型糖尿病治療市場の流通チャネルは、患者が必須の医薬品と支援にアクセスできることを保証する上で極めて重要な役割を果たしています。病院薬局は、特に医療施設で治療を受けている患者に対して、即時的なケアと医薬品供給を提供する上で重要な役割を担っています。これらの薬局では、患者を直接監視できるため、服薬遵守率が高い傾向があります。一方、小売薬局は外来患者が医薬品にアクセスする主要な資源として機能し、自宅で1型糖尿病を管理している方々の利便性と広範なアクセスを促進しています。さらに、オンライン薬局の台頭は、特に地方において医薬品への容易なアクセスを提供し、購入の利便性と効率性を促進することで、市場環境を変革しました。患者様が安全で信頼性の高い購入手段を求める中、日本におけるデジタルヘルスソリューションの増加傾向は、オンラインチャネルの成長と一致しています。各流通経路は、患者様のケアと治療遵守に独自に貢献しており、日本における1種類糖尿病治療市場に必要な多面的なアプローチを反映しています。このセグメンテーションは潜在的な成長領域を示しており、消費者の行動変化と技術進歩により、オンライン薬局は大幅な拡大が見込まれます。

1型糖尿病治療市場における年齢層別インサイト

日本の1型糖尿病治療市場において、年齢層別のセグメンテーションは、患者の多様なニーズと治療選好を理解する上で極めて重要です。早期診断と管理が最適な健康状態に不可欠であるため、小児は市場において重要な割合を占めています。治療には保護者や介護者を巻き込んだ独自のアプローチが求められることが多く、教育と支援システムの重要性が強調されます。思春期は重要な移行期であり、生活習慣の選択や治療計画の順守といった特有の課題に直面します。この年齢層には、糖尿病管理の医学的側面と心理社会的側面の両方に対応する、個別化された介入策への焦点が必要です。若年層から高齢者層を含む成人は、一般的に先進的な治療法や生活習慣の改善を取り入れた、幅広い治療選択肢を利用します。日本の1型糖尿病治療市場では、各年齢層の特定の要件に対応する個別化医療への傾向が高まっています。認知度向上と医療アクセス改善を目的とした政府の取り組みが、市場の成長をさらに促進しています。全体として、年齢層によるセグメンテーションは治療戦略を形作るだけでなく、日本の1型糖尿病治療市場における明確なイノベーションの機会を浮き彫りにしています。

主要企業と競争環境

日本の1型糖尿病治療市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴的です。ノボノルディスク(デンマーク)、サノフィ(フランス)、イーライリリー(アメリカ)などの主要企業は最前線に立ち、広範な研究開発能力を活用して先進的な治療法や技術を導入しています。市場は、1型糖尿病の有病率増加と個別化治療オプションへの需要拡大に牽引されているようです。これらの企業は、製品ポートフォリオの強化と、協業や技術革新を通じた市場拡大に注力することで、こうしたトレンドを戦略的に活用する立場にあります。

事業戦略面では、製造の現地化やサプライチェーンの最適化により効率性向上とコスト削減を図る動きが加速しています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、ロシュ(スイス)やメルク(アメリカ)といった主要企業の総合的な影響力は、戦略的買収や提携による市場地位強化を目指す統合傾向を示唆しています。

2025年10月、ノボノルディスク(デンマーク)は、糖尿病管理の改善を目的としたデジタルヘルスプラットフォームの開発に向け、日本の主要な技術企業との協業を発表しました。この戦略的動きは、医療への技術統合という拡大する潮流に沿ったものであり、患者の治療への関与や治療プロトコルへの順守を向上させる可能性があり、意義深いものです。また、この提携によりリアルタイムデータの収集が促進され、将来の製品開発や個別化治療戦略の立案に役立つ可能性があります。

2025年9月、サノフィ(フランス)は、日本市場向けに特別に設計された先進的なユーザーフレンドリー技術を備えた新型インスリン投与デバイスを発売しました。この取り組みは、サノフィが地域の患者様のニーズに対応し、治療体験全体の向上に取り組む姿勢を強調するものです。投与システムの革新に焦点を当てることで、サノフィは競争の激しい市場で差別化を図り、より便利な治療オプションを求める患者様層における市場シェア拡大を目指しています。

2025年8月、イーライリリー(アメリカ)は、日本国内における糖尿病治療薬へのアクセス向上を目的として、現地医療提供者との提携を拡大いたしました。この戦略的行動は、タイムリーな治療が不可欠な市場において極めて重要な、流通経路と患者アクセス改善を目指す企業の広範な動向を反映しております。現地での存在感を強化することで、イーライリリーは競争優位性を高め、医療従事者と患者双方とのより強固な関係構築を促進する可能性が高いと考えられます。

2025年11月現在、1型糖尿病治療市場における競争動向は、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合によってますます特徴づけられています。戦略的提携は、各社が互いの強みとリソースを活用するために協力する中で、市場構造を形作る上で極めて重要な役割を果たしています。今後、急速に変化する医療環境において、各社が患者の複雑なニーズに応えるよう努める中、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行していくと思われます。

日本の1型糖尿病治療市場における主要企業

産業動向

日本の1型糖尿病治療市場における最近の動向は、主要企業間の活発な動きを反映しています。武田薬品工業は、糖尿病治療技術の進歩を目的とした提携を通じて、自社ポートフォリオの強化を図っています。イーライリリーは革新的なインスリン製剤に注力しており、ジョンソン・エンド・ジョンソンは日本人向けにカスタマイズされた糖尿病ケア機器の拡大を進めています。特に、M&A がトレンドとなっており、2023年9月には、アボット・ラボラトリーズが、日本における糖尿病管理製品の強化を目的とした買収を発表しました。成長面では、ノボ ノルディスクは、インスリン製品および糖尿病管理ソリューションの需要の高まりにより、市場評価が上昇しており、市場全体のダイナミクスにプラスの影響を与えていることが報告されています。さらに、アセンシア・ダイアベティスケア社は、このほど、革新的な連続血糖モニタリングシステムを日本で発売し、先進的な糖尿病治療への関心の高まりをさらに示しています。過去数年間、特に 2022 年 6 月から 2023 年 8 月にかけて、糖尿病ケア分野における研究開発への投資が急増し、日本の 1 種類糖尿病の治療プロトコルを再定義する技術進歩を推進しています。地域における主要な活動は、糖尿病患者の生活の質向上に向けた継続的な取り組みを反映しています。

将来展望

日本の1型糖尿病治療市場における将来展望

日本の1型糖尿病治療市場は、技術進歩と患者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)5.36%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 個別化インスリン投与システムの開発

- 糖尿病管理のための遠隔医療サービスの拡大

- 治療最適化のためのAI駆動型予測分析への投資

2035年までに、市場は大幅な成長を達成し、治療選択肢と患者アウトカムの向上が見込まれます。

市場セグメンテーション

日本1型糖尿病治療市場 種類別展望

- インスリン療法

- 持続血糖モニタリング

- インスリンポンプ療法

- 免疫療法

日本における1型糖尿病治療市場 年齢層別見通し

- 小児

- 青年

- 成人

日本における1型糖尿病治療市場 流通チャネル別見通し

- 病院薬局

- 小売薬局

- オンライン薬局

日本における1型糖尿病治療市場 投与経路別見通し

- 皮下

- 静脈内

- 吸入

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量的分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 インスリン療法

4.1.2 持続血糖モニタリング

4.1.3 インスリンポンプ療法

4.1.4 免疫療法

4.2 医薬品、投与経路別(百万米ドル)

4.2.1 皮下投与

4.2.2 静脈内投与

4.2.3 吸入

4.3 医薬品、流通経路別(百万米ドル)

4.3.1 病院薬局

4.3.2 小売薬局

4.3.3 オンライン薬局

4.4 医薬品、年齢層別(百万米ドル)

4.4.1 小児

4.4.2 青年期

4.4.3 成人5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 医薬品分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ノボノルディスク(デンマーク)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サノフィ(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベーリンガーインゲルハイム(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ロシュ(スイス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アッヴィ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エリ・リリー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メルク・アンド・カンパニー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における投与経路別分析

6.4 日本市場における流通チャネル別分析

6.5 日本市場における年齢層別分析

6.6 医薬品における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品におけるDRO分析

6.9 医薬品における推進要因の影響分析

6.10 医薬品における抑制要因の影響分析

6.11 医薬品における供給/バリューチェーン

6.12 医薬品、種類別、2024年(%シェア)

6.13 医薬品、種類別、2024年から2035年(百万米ドル)

6.14 医薬品、投与経路別、2024年(シェア%)

6.15 医薬品、投与経路別、2024年から2035年 (百万米ドル)

6.16 医薬品、流通チャネル別、2024年(%シェア)

6.17 医薬品、流通チャネル別、2024年から2035年(百万米ドル)

6.18 年齢層別医薬品市場、2024年(シェア%)

6.19 年齢層別医薬品市場、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 投与経路別、2025-2035年(百万米ドル)

7.2.3 流通チャネル別、2025-2035年(百万米ドル)

7.2.4 年齢層別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携