❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のウェアラブル技術市場規模は2024年に36億米ドルと推定されております。

ウェアラブル技術市場は、2025年の45億6948万米ドルから2035年までに496億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)26.9%を示すと予測されています。

主要市場動向とハイライト

日本のウェアラブル技術市場は、健康意識の高まりと技術統合を背景に堅調な成長を遂げております。

- 医療モニタリング機器が最大のセグメントを占めており、消費者のウェルネスへの関心の高まりを反映しております。

- スマートホーム技術との統合が主要トレンドとして台頭し、ユーザーの利便性と接続性を向上させております。

- 美的デザインがますます重視され、スタイリッシュで機能的なウェアラブル機器を求める消費者のニーズに応えております。

- 健康意識の高まりと技術進歩が市場拡大の主要な推進力となっております。

主要企業

Apple Inc(アメリカ)、Samsung Electronics(韓国)、Garmin Ltd(アメリカ)、Fitbit LLC(アメリカ)、Xiaomi Corp(中国)、Huawei Technologies Co(中国)、Fossil Group Inc(アメリカ)、Polar Electro Oy(フィンランド)、Withings(フランス)

日本のウェアラブル技術市場の動向

日本のウェアラブル技術市場は、技術の進歩と健康・フィットネスへの消費者関心の高まりを背景に、顕著な成長を遂げております。時計や衣類など日常品へのスマート機能の統合がより一般的になりつつあります。この傾向は、革新的なデバイスを通じて自身の健康状態を管理しようとする個人が増えるなど、より健康志向の社会への広範な移行を反映しております。その結果、メーカーは機能性だけでなく美的嗜好にも訴求する製品開発に注力しています。さらに、日本市場は品質とデザインへの強いこだわりが特徴です。消費者は最先端技術と従来型職人技を融合した製品を好む傾向にあります。この革新性と伝統のユニークな融合は、ウェアラブル技術市場の今後の発展に影響を与えるでしょう。加えて、モノのインターネット(IoT)の台頭により、デバイス間のシームレスな接続が促進され、ユーザー体験と関与が向上しています。市場が進化するにつれ、環境問題への意識の高まりを反映し、持続可能性と環境配慮性も消費者の選択を形作る上で重要な役割を果たすことが予想されます。

健康モニタリングデバイス

健康管理に特化したウェアラブルデバイスの需要が高まっています。フィットネストラッカーやスマートウォッチなどの製品により、ユーザーはバイタルサインや身体活動を追跡できます。この傾向は、個人が健康管理のために積極的な措置を講じる予防医療への移行を示しています。

スマートホーム技術との統合

ウェアラブル技術は、スマートホームシステムとの統合が進んでいます。この融合により、ユーザーはウェアラブルを通じて家庭内の機器を制御でき、利便性と効率性が向上します。このような統合は、個人用デバイスが日常生活の中心的な役割を果たす未来を示唆しています。

美的デザインの重視

日本の消費者は、ウェアラブル技術のデザイン性をより重視するようになっております。機能性とスタイリッシュな美観を兼ね備えた製品が人気を集めております。この傾向は、メーカーが性能だけでなく視覚的な魅力も優先する必要性を浮き彫りにしております。

日本のウェアラブル技術市場の推進要因

技術的進歩

技術の急速な進歩が、ウェアラブル技術市場に大きな影響を与えております。センサー技術、バッテリー持続時間、接続オプションにおける革新により、より高度なデバイスの開発が可能となっています。例えば、人工知能や機械学習をウェアラブルに統合することで機能が向上し、個人に合わせた健康分析が可能になります。日本では、こうした技術的進歩を背景に、スマートウォッチやフィットネストラッカーの市場が年間約15%の成長が見込まれています。消費者がより高度な機能を求め続ける中、メーカーは研究開発への投資を迫られており、これがウェアラブル技術市場の成長を促進しています。

高まる健康意識

日本国民の健康とウェルネスに対する意識の高まりが、ウェアラブル技術市場の主要な推進力となっているようです。個人の健康意識が高まるにつれ、フィットネスや健康指標をモニタリングするデバイスへの需要は急増する見込みです。報告によれば、日本の消費者の約60%が健康管理のためのウェアラブルデバイス利用に関心を示しています。この傾向は、継続的な医療モニタリングを必要とする高齢化社会の進展によってさらに後押しされています。その結果、メーカーがこれらの健康ニーズに応えるべく革新を重ね、バイタルサインや活動レベル、総合的な健康状態に関するリアルタイムデータを提供する製品を投入することで、ウェアラブル技術市場は拡大すると予想されます。

政府の施策と支援

健康増進と技術導入を促進する政府の施策は、ウェアラブル技術市場を後押しする可能性が高いです。日本では、公衆衛生の成果向上を目的として、ウェアラブルを含むデジタルヘルスソリューションの利用を奨励する様々なプログラムが実施されています。政府は健康技術の研究開発を支援するため多額の資金を投入しており、これがウェアラブル分野のイノベーション促進につながる可能性があります。さらに、予防医療やアクティブなライフスタイルを提唱する公衆衛生キャンペーンが、消費者のウェアラブルデバイスへの関心を高めると予想されます。こうした支援環境が、ウェアラブル技術市場のさらなる成長をもたらすでしょう。

パーソナライゼーションに対する消費者需要

パーソナライズされた体験を求める消費者需要の高まりが、ウェアラブル技術市場の主要な推進力として浮上しています。日本の消費者は、個人の嗜好やライフスタイルに合わせたデバイスを求める傾向が強まっています。この傾向を受け、メーカーは交換可能なバンド、パーソナライズされた健康分析、カスタマイズされた通知など、カスタマイズ可能な機能の提供を促進しています。Market Research Futureの調査によれば、日本の消費者の約70%がパーソナライズされたウェアラブルデバイスに対してプレミアム価格を支払う意思があることが示されています。このパーソナライゼーションへの移行は、ブランド間のイノベーションと競争を促進し、最終的にウェアラブル技術市場に利益をもたらす可能性が高いです。

接続性の向上とIoT統合

モノのインターネット(IoT)の普及は、ウェアラブル技術市場の様相を変えつつあります。より多くのデバイスが相互接続されるにつれ、ウェアラブル機器は他のスマートデバイスとの通信が可能となり、その有用性が向上しています。日本では、ウェアラブル機器とスマートホームシステムの統合がより一般的になりつつあり、ユーザーは自宅環境を管理しながら自身の健康状態を監視できるようになっています。この相互接続性は、利便性と効率性を重視する技術に精通した消費者を惹きつける可能性があります。その結果、メーカーが広範なIoTエコシステムとシームレスに連携する製品を開発するにつれ、ウェアラブル技術市場は成長を遂げる可能性があります。

市場セグメントの洞察

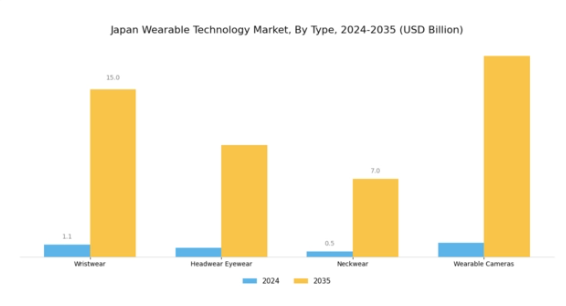

ウェアラブル技術市場の製品種類別分析

日本のウェアラブル技術市場は、多様な消費者ニーズや嗜好に応える様々な製品種類が特徴的です。この市場には、リストウェア、ヘッドウェア・アイウェア、ネックウェア、ウェアラブルカメラといった重要なカテゴリーが含まれており、それぞれが業界の展望を形作る上で重要な役割を果たしています。特にスマートウォッチやフィットネストラッカーが主流を占めるリストウェアは、健康意識の高まりや外出先での接続性への需要増を背景に、著しい人気を獲得しています。このセグメントは利便性と多機能性が評価され、ユーザーはフィットネス指標の追跡と通知のシームレスな受信を同時に実現できます。

一方、ヘッドウェア・アイウェアは、拡張現実(AR)機能などの実用性とライフスタイル用途の両面で重要性を増しています。技術の進歩に伴い、スマートグラスやVRヘッドセットは娯楽分野を超え、教育や職業訓練などの分野へ応用範囲を拡大しています。さらに、ネックウェアは生体認証センサーを統合し、健康管理やウェルネス追跡を促進する独自のソリューションを提供しており、特に高齢化が進む日本における個人の健康管理への関心と合致しています。

ウェアラブルカメラは、ハンズフリーで体験を記録する革新的な方法を模索する冒険家やコンテンツクリエイターに支持される、もう一つの魅力的な分野です。ライブ配信やコンテンツ共有のトレンドは、特にソーシャルメディア利用率の高い日本で、ウェアラブルカメラの需要を高めています。日本のウェアラブル技術市場のセグメンテーションは、技術革新とライフスタイル嗜好が融合した状況を反映しており、統合機能とユーザー体験の向上を求める消費者需要に牽引され、大きな成長可能性を秘めています。

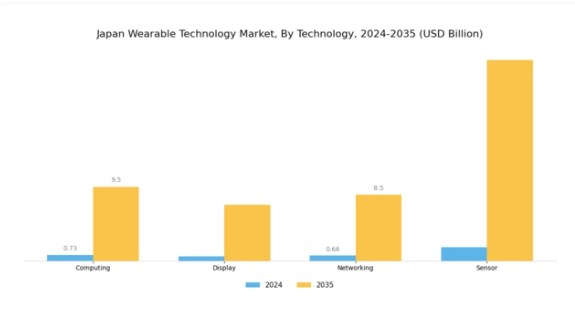

ウェアラブル技術市場における技術的洞察

日本ウェアラブル技術市場の技術セグメントは、産業の展望を形作る上で重要な役割を担い、様々な応用分野における著しい進歩に貢献しています。市場の成長が続く中、コンピューティング技術はますます不可欠となり、デバイスが複雑なタスクを実行しユーザー体験を向上させることを可能にしています。ディスプレイ技術も同様に重要であり、洗練されたインターフェースを提供することでユーザーとの対話とアクセシビリティを向上させ、消費者による採用に不可欠な要素となっています。ネットワーク技術は、ウェアラブルデバイスと広範なエコシステムとのシームレスな統合を支え、リアルタイムのデータ交換と通信を可能にします。

さらに、センサーは健康指標や個人の活動を監視する上で不可欠であり、医療・フィットネス分野に膨大な機会を創出しています。これらの要素は総合的に、日本の消費者の進化するニーズに応えるだけでなく、健康と技術の統合を促進する政府の取り組みとも合致しています。これらの分野における継続的な革新は、機能性と快適性の向上を約束し、日本市場全体の潜在力を牽引します。

ウェアラブル技術市場におけるコンポーネントの洞察

日本のウェアラブル技術市場、特にコンポーネント分野では、デバイス機能とユーザー体験に不可欠な多様な技術が展開されています。制御コンポーネントは重要な役割を担い、タッチスクリーンやボタンを通じた効率的なユーザー操作を可能にし、デバイスの使いやすさを向上させます。メモリ部品はデータ保存に不可欠であり、ウェアラブル機器が大量の健康指標やユーザーデータを蓄積することを可能にし、パーソナライズされた体験を促進します。バッテリー技術は依然として最重要課題であり、ユーザー満足度向上のために不可欠な、より長いバッテリー寿命とより速い充電時間に向けた革新を推進しています。

センシング技術も重要であり、デバイスがバイタルサインや活動レベルを正確にモニタリングすることを可能にします。これは健康意識の高い消費者からますます求められています。接続性コンポーネントは、ウェアラブル機器と他デバイス間のシームレスなデータ転送を保証し、リアルタイム更新やスマートエコシステムとの統合を可能にします。これは日本の技術に精通した層において拡大するトレンドです。これらの要素の組み合わせは、医療モニタリングとスマートデバイス統合への需要増加に牽引され、コンポーネント分野が日本のウェアラブル技術全体の発展に果たす重要な貢献を浮き彫りにしています。

ウェアラブル技術市場の応用分野に関する洞察

日本のウェアラブル技術市場の応用分野は、フィットネス・ウェルネス、民生用電子、医療といった主要領域で構成されており、それぞれが市場の発展に大きく貢献しています。フィットネス・ウェルネス分野では、個人の健康管理に焦点を当て、身体活動をモニタリングし、より健康的なライフスタイルを促進するデバイスを提供しており、これは日本の消費者の間で高まる健康意識を反映しています。一方、民生用電子分野では、シームレスな接続性とユーザーフレンドリーなデザインを統合した革新的な製品が展開されており、日常活動を向上させるスマートデバイスを求める技術に精通した層に対応しています。

医療分野では、予防医療戦略を支援する高度なモニタリングソリューションを提供することで際立っており、患者の治療成果向上と積極的な健康管理の促進に貢献しています。

市場動向は、消費者の健康とフィットネスへの強い関心を示しており、日本の高齢化によりさらに加速しています。この人口動態の変化が、バイタル情報を追跡する医療向けウェアラブルの需要を牽引し、この市場セグメント内に数多くの成長機会を生み出しています。

これらの各アプリケーションが技術を磨き続け、消費者の嗜好に合致するにつれ、日本ウェアラブル技術市場全体に影響を与える重要な役割を果たしており、このダイナミックな環境における継続的な革新と適応力の重要性を強調しています。

主要プレイヤーと競争環境

日本のウェアラブル技術市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Apple Inc(アメリカ)、Samsung Electronics(韓国)、Xiaomi Corp(中国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Apple Inc(アメリカ)は、特に医療モニタリング機能における革新に注力し続けており、これによりApple Watchは当該セグメントのリーダーとしての地位を確立しています。一方、Samsung Electronics(韓国)は地域展開とパートナーシップを重視し、最近では現地のフィットネスブランドと提携し、自社ウェアラブルデバイスへのサービス統合を進めています。Xiaomi Corp(中国)は、コスト効率の高い製造と積極的な価格戦略を活用し、幅広い消費者層にアピールしており、これら全体が革新的でありながら価格に敏感な競争環境を形成しています。

各社が採用する事業戦略は、中程度の分散状態にある市場構造に対する精緻な理解を反映しています。製造の現地化は主要な戦略となり、サプライチェーンの最適化とコスト削減を可能にしています。このアプローチは業務効率を高めるだけでなく、市場需要への迅速な対応を可能にします。主要プレイヤーの総合的な影響力は、イノベーションと戦略的提携が最優先される競争環境を醸成し、市場を牽引しています。

2025年9月、Apple Inc(アメリカ)は血糖値モニタリングを含む高度な健康追跡機能を搭載した新型Apple Watchの発売を発表しました。この戦略的展開は、健康志向のウェアラブル機器に対する消費者需要の高まりと合致する重要な動きであり、日本市場におけるAppleのシェア拡大が期待されます。このような革新的機能の導入は競合他社にとって新たな基準となり、製品強化を促す可能性もあります。

2025年10月、サムスン電子(韓国)は、日本の市場向けに特別に設計された新たなスマートウェアラブル製品ラインを発表しました。これには、日本の文化的要素や嗜好が取り入れられています。このローカライズされたアプローチは、サムスンのブランドプレゼンスを強化するだけでなく、地域の消費者のニーズを理解し、それに応えるという同社の取り組みを示しています。このような戦略は、競争の激しい環境において顧客ロイヤルティを高め、売上を促進する可能性が高いです。

2025年8月、シャオミ株式会社(中国)は、日本の若年層消費者をターゲットとした手頃な価格のスマートウォッチを発表し、製品ラインを拡充しました。この戦略的決定は、シャオミが必須機能を損なうことなく手頃な価格を重視する市場セグメントの獲得に注力していることを反映しています。この層にアピールすることで、シャオミは価格に敏感な市場セグメントにおける主要プレイヤーとしての地位を固める可能性があります。

2025年11月現在、ウェアラブル技術市場のトレンドはデジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられています。企業間の戦略的提携が市場構造を形成し、イノベーションを促進するとともに製品提供を強化しています。競争上の差別化は、従来型の価格競争から、技術的進歩、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する見込みです。この変化は、イノベーションと品質が市場成功の主要な推進力となる未来を示唆しています。

日本ウェアラブル技術市場の主要企業には以下が含まれます

産業動向

日本ウェアラブル技術市場における最近の動向としては、スマートウォッチや医療モニタリングデバイス分野での著しい進歩が挙げられます。ソニーや富士通といった企業は、ユーザー体験の向上とAIを活用した個別化された健康分析を目的とした革新的な製品を発表しています。サムスン電子はGalaxyウェアラブル製品ラインを拡充し、フィットネストラッキング分野での存在感をさらに強化しました。2023年8月には、カシオがアウトドア愛好家向けに、耐久性と技術を融合した新モデルを発表し、日本のアドベンチャースポーツへの愛好心を捉えました。

さらに、市場では評価額の成長が見られ、アップルやガーミンといった確立されたブランドが健康・フィットネス関連機能を強化し、消費者の関心を高めています。日本政府は、イノベーションを通じた健康的な社会の促進計画に沿い、デジタルヘルス技術の採用を支援しています。

合併・買収に関しては、日本のウェアラブル分野における特定企業に関連した顕著な報告は、ここ数ヶ月間見られません。全体として、ウェアラブル技術の進化は、消費者の健康意識の高まりに対応しつつ、日本の品質・デザイン・機能性へのこだわりを反映し続けています。

今後の見通し

日本のウェアラブル技術市場の見通し

日本のウェアラブル技術市場は、医療モニタリング技術の進歩、IoT統合、スマートデバイスへの消費者需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)26.93%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型健康分析プラットフォームの開発

- 小売分野におけるウェアラブル決済ソリューションの拡大

- 統合型健康追跡サービスのためのフィットネスセンターとの提携

2035年までに、市場は大幅な成長を達成し、イノベーションのリーダーとしての地位を確固たるものとすることが期待されます。

市場セグメンテーション

日本ウェアラブル技術市場 製品展望

- リストウェア

- ヘッドウェア

- アイウェア

- ネックウェア

- ウェアラブルカメラ

日本ウェアラブル技術市場 コンポーネント別展望

- 制御

- メモリ

- バッテリー

- センシング

- 接続性

日本ウェアラブル技術市場 技術別展望

- コンピューティング

- ディスプレイ

- ネットワーキング

- センサー

日本ウェアラブル技術市場 用途別展望

- フィットネス&ウェルネス

- 民生用電子

- 医療

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 半導体・電子、製品別(百万米ドル)

4.1.1 リストウェア

4.1.2 ヘッドウェア

4.1.3 アイウェア

4.1.4 ネックウェア

4.1.5 ウェアラブルカメラ

4.2 半導体・電子、技術別(百万米ドル)

4.2.1 コンピューティング

4.2.2 ディスプレイ

4.2.3 ネットワーク

4.2.4 センサー

4.3 半導体・電子、構成部品別(百万米ドル)

4.3.1 制御

4.3.2 メモリ

4.3.3 バッテリー

4.3.4 センシング

4.3.5 接続性

4.4 半導体・電子、用途別(百万米ドル)

4.4.1 フィットネス・ウェルネス

4.4.2 民生用電子機器

4.4.3 医療 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 Apple Inc(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Samsung Electronics(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ガーミン株式会社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フィットビット社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シャオミ社(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Huawei Technologies Co(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フォッシル・グループ社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ポーラー・エレクトロ社(フィンランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ウィシングス(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における技術別分析

6.4 日本市場における構成部品別分析

6.5 日本市場における用途別分析

6.6 半導体・電子の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子のDRO分析

6.9 半導体・電子の推進要因影響分析

6.10 半導体・電子の抑制要因影響分析

6.11 半導体・電子の供給/バリューチェーン

6.12 半導体・電子、製品別、2024年(%シェア)

6.13 半導体・電子、製品別、2024年から2035年(百万米ドル)

6.14 半導体・電子、技術別、2024年(シェア%)

6.15 半導体・電子、技術別、2024年から2035年(百万米ドル)

6.16 半導体・電子、構成部品別、2024年(シェア率)

6.17 半導体・電子、構成部品別、2024年から2035年(百万米ドル)

6.18 半導体・電子、用途別、2024年(シェア%)

6.19 半導体・電子、用途別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携