❖本調査資料に関するお問い合わせはこちら❖

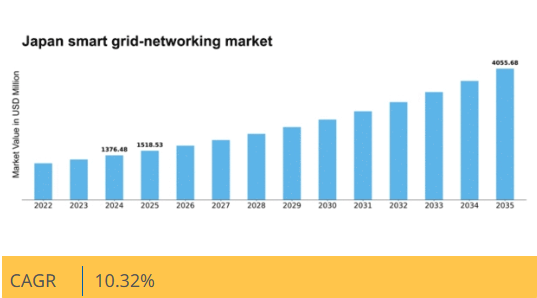

マーケットリサーチフューチャーの分析によると、スマートグリッド・ネットワーキング市場の規模は2024年に13億7648万米ドルと推定された。スマートグリッド・ネットワーキング市場は、2025年の15億1853万米ドルから2035年までに40億5568万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.3%を示すと予測されている。

主要市場動向とハイライト

日本のスマートグリッド・ネットワーク市場は、技術進歩とエネルギー効率化需要の高まりを背景に大幅な成長が見込まれる。

- 再生可能エネルギー源の統合が日本のエネルギー構造を変革している。

- 市場進化に伴い、サイバーセキュリティ対策の高度化が重要課題となっている。

- 電気自動車インフラの拡充がスマートグリッド技術の導入加速を促進すると予測される。

- 政府の施策・政策とエネルギー効率化需要の増加が市場拡大の主要推進要因である。

日本スマートグリッド・ネットワーキング市場

CAGR

10.32%

市場規模と予測

2024年市場規模1376.48 (百万米ドル)2035年市場規模4055.68 (百万米ドル)CAGR (2025 – 2035)10.32%

主要企業

Siemens (DE), General Electric (US), Schneider Electric (FR), Itron (US), Honeywell (US), ABB (CH), Cisco Systems (US), Landis+Gyr (CH)

日本のスマートグリッド・ネットワーキング市場の動向

スマートグリッド・ネットワーキング市場は現在、技術の進歩と効率的なエネルギー管理への需要増加に牽引され、変革期を迎えています。日本では、再生可能エネルギー源を既存の送電網インフラに統合することが焦点となっている。この転換はエネルギー安全保障を強化するだけでなく、持続可能性に関する国家目標とも合致する。政府は、エネルギーの分配と消費を最適化すると期待されるスマート技術の採用を促進する施策を積極的に推進している。さらに、充電インフラがスマートグリッドソリューションとますます相互接続されるにつれ、電気自動車の台頭が市場の力学に影響を与える可能性が高い。加えて、スマートグリッド・ネットワーキング市場におけるサイバーセキュリティへの重視は見過ごせない。デジタル技術への依存度が高まるにつれ、重要インフラを保護するための強固なセキュリティ対策の必要性も増している。日本のサイバーセキュリティ体制強化への取り組みは、エネルギーシステム保護に向けた広範な潮流を示すものである。全体として、スマートグリッド・ネットワーキング市場は成長の兆しを見せており、様々な要因が相まって、より強靭で効率的なエネルギー環境が創出されつつある。

再生可能エネルギー源の統合

再生可能エネルギー統合の推進は、スマートグリッド・ネットワーキング市場を再構築している。日本の炭素排出削減への取り組みは、太陽光、風力、その他の再生可能技術への投資増加につながっている。この傾向は、エネルギー需給の管理を改善し、グリッドの柔軟性と信頼性を高める可能性が高い。

サイバーセキュリティ対策の進展

スマートグリッド・ネットワーク市場が進化する中、サイバーセキュリティの重要性は極めて高まっている。日本はエネルギーインフラを潜在的なサイバー脅威から保護するため、高度なセキュリティプロトコルの開発に注力している。この傾向は、エネルギーシステムの完全性と信頼性を確保するための積極的なアプローチを示している。

電気自動車インフラの成長

電気自動車(EV)インフラの拡大は、スマートグリッド・ネットワーク市場に大きな影響を与えている。日本のEV普及促進施策は、エネルギー使用の最適化とグリッド安定性の向上を実現するスマート充電ソリューションの需要を牽引する見込みです。この傾向は、持続可能な交通手段への広範な移行を反映しています。

日本のスマートグリッド・ネットワーキング市場を牽引する要因

公共意識と教育

スマートグリッド技術の利点に関する日本の公共意識が高まっており、スマートグリッド・ネットワーキング市場に好影響を与えています。教育キャンペーンや地域参加型イニシアチブにより、エネルギー管理の改善や環境持続可能性といったスマートグリッドの利点が消費者に理解されつつある。認知度向上に伴い、個人・企業によるスマートグリッドソリューション導入が増加し、市場拡大に寄与する見込み。調査によれば、消費者の約70%がエネルギー効率化技術に関する理解を深めており、スマートグリッド技術の市場浸透率向上につながる消費行動の変化が示唆されている。

政府の取り組みと政策

日本政府は様々な施策や政策を通じてスマートグリッド技術の導入を積極的に推進している。これにはエネルギー効率と持続可能性の向上を目的としたインフラへの大規模投資が含まれる。政府は温室効果ガス排出削減の野心的な目標を設定しており、エネルギー分野における先進技術の統合が不可欠となっている。その結果、スマートグリッド・ネットワーキング市場は年間約10億ドルの資金配分を含むこれらの支援政策の恩恵を受けると予想される。さらに、スマートグリッドソリューションの導入を促進する規制枠組みが整備されつつあり、市場成長に有利な環境が創出されている。

エネルギー効率化への需要高まり

日本の消費者や企業の間でエネルギー効率化への需要が高まっており、これがスマートグリッド・ネットワーキング市場の牽引役となっている。エネルギーコストの上昇が続く中、関係者はエネルギー消費を最適化するソリューションをますます求めている。スマートグリッド技術は、高度な計測システムやデマンドレスポンスシステムを通じてエネルギー管理を改善し、最大20%の光熱費削減を実現します。この高まる省エネソリューションへの意識と需要は、住宅・商業セクター双方がエネルギー管理手法の強化のためにスマートグリッド技術を採用するにつれ、市場を推進する可能性が高いです。

インフラ投資の増加

日本はエネルギーインフラ近代化に向けた投資が急増しており、これがスマートグリッド・ネットワーキング市場の重要な推進力となっている。政府と民間セクターは老朽化した電力網のアップグレードとスマート技術の導入に向けて協力している。この分野への投資は2027年までに100億ドルを超えると予測され、送電網の信頼性向上と再生可能エネルギー源の統合に焦点が当てられている。この資本流入によりスマートグリッドソリューションの導入が加速し、イノベーション促進と総合的なエネルギー効率向上が期待される。インフラ近代化は将来のエネルギー需要対応と持続可能なエネルギー環境確保に不可欠である。

通信技術の進歩

通信技術の急速な進歩が日本のスマートグリッド・ネットワーキング市場に大きな影響を与えている。5GやIoTなどの革新技術はスマートグリッドの機能を高め、リアルタイムデータ伝送とグリッド管理の改善を実現している。これらの技術は、再生可能エネルギー源の統合に不可欠な、エネルギー配分の監視と制御の向上を促進します。市場は、こうした技術的進歩に牽引され、今後5年間で約15%のCAGRで成長すると予測されています。強化された通信システムは、エネルギー使用を最適化するだけでなく、グリッドの信頼性と回復力を向上させ、スマートグリッド・ネットワーキング市場にとって重要な推進力となっています。

市場セグメントの洞察

日本のスマートグリッド・ネットワーキング市場セグメントの洞察

日本スマートグリッド・ネットワーキング市場セグメント分析

スマートグリッド・ネットワーキング市場ハードウェア分析

スマートグリッド・ネットワーキング市場ハードウェア分析

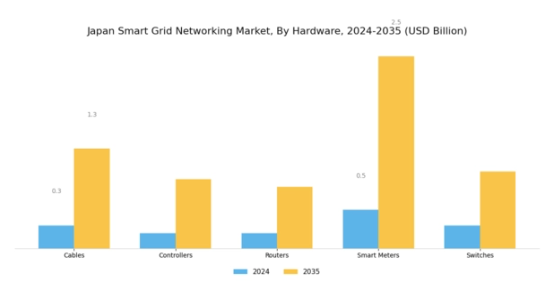

日本のスマートグリッド・ネットワーキング市場において、ハードウェアセグメントは技術進歩と効率的なエネルギー管理の需要増大に牽引され、重要な成長領域を示している。このセグメントは、ケーブル、コントローラー、ルーター、スマートメーター、スイッチなど、スマートグリッド基盤に不可欠な各種コンポーネントを包含し、それぞれがシステムの信頼性と通信において重要な役割を担っている。ケーブルはスマートグリッド接続の基幹として、長距離にわたるデータと電力の効率的な伝送を可能にし、日本市場における高品質で耐障害性の高い製品への大きな需要を浮き彫りにしている。一方、コントローラーは異なるスマートグリッド機器間の相互作用を管理・調整する上で不可欠であり、グリッド性能と再生可能エネルギー統合を強化する重要なデータ分析および運用機能を提供する。

ルーターはスマートグリッド内での堅牢なデータ伝送と接続性を確保する上で重要な役割を果たし、デバイス間のリアルタイム通信を可能にします。これは現代のエネルギーシステムが適切に機能するために不可欠です。スマートメーターは特に日本で顕著であり、消費者がエネルギー消費をリアルタイムで追跡できるようにすることで消費者をエンパワーし、エネルギー効率の向上とデマンドレスポンスプログラムを支援します。この消費者参加は、省エネルギーと再生可能エネルギー源の利用を促進することを目的とした政府の取り組みによって支えられており、スマートメーター分野の成長機会を生み出しています。一方、スイッチは電力の配分とネットワーク性能の確保において重要な役割を担っており、間欠的なエネルギー資源の割合増加に対応するため日本の送電網インフラが強化される中で、その重要性はますます高まっている。

日本がエネルギー自立と持続可能性の目標実現を目指す中、ハードウェア分野全体がエネルギー部門のデジタル変革において不可欠な役割を果たすことになる。これらのコンポーネント間の連携は、電力網の運用効率と耐障害性の向上をもたらし、日本の野心的な環境・経済目標と合致する。スマートグリッド技術への注目の高まり、政府支援、有利な政策により、日本はスマートグリッドネットワークハードウェアへの主要投資国としての地位を確立し、よりスマートで効率的なエネルギー未来への取り組みを強化している。この戦略的焦点により、ハードウェアセグメントの様々なコンポーネントにまたがる拡大を約束する成長ダイナミクスを促進する、数多くのイノベーション機会が生まれている。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

主要プレイヤーと競争環境

日本のスマートグリッド・ネットワーキング市場は、エネルギー効率と持続可能性への需要増加を背景に、活発な競争環境が特徴である。シーメンス(独)、ゼネラル・エレクトリック(米)、シュナイダーエレクトリック(仏)などの主要プレイヤーは、革新的なソリューションと戦略的提携を通じて市場形成を主導している。シーメンス(ドイツ)はデジタルトランスフォーメーションとスマートインフラに注力し、ゼネラル・エレクトリック(米国)は再生可能エネルギー統合とグリッド近代化を重視。シュナイダーエレクトリック(フランス)はエネルギー管理と自動化の専門性を活用し、運用効率の向上を図っている。これらの戦略が相まって、技術進歩と持続可能性を優先する競争環境が醸成されている。

事業戦略面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーン最適化が進んでいる。市場の競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散化により多様なソリューションが提供され、地域や顧客層ごとの特定ニーズに対応できるため、市場全体のレジリエンスが強化されている。

2025年10月、シーメンス(ドイツ)は主要な日本の電力会社との提携を発表し、都市部全域に高度なスマートメーターソリューションを展開する。この戦略的動きは、電力網の信頼性向上とリアルタイムデータ分析の提供につながり、消費者のエネルギー管理を大幅に改善する可能性がある。この協業は、シーメンスが既存インフラに最先端技術を統合する取り組みを強調するものであり、エネルギーシステムのデジタル変革におけるリーダーとしての地位を確立するものだ。

2025年9月、ゼネラル・エレクトリック(米国)は、送電網運用を最適化し予知保全機能を強化する新たなソフトウェアソリューション群を発表した。この取り組みは、AIと機械学習を活用して運用効率を向上させるというGEの重点戦略を示すものである。電力会社に高度な分析ツールを提供することで、GEは市場での地位を強化し、スマートグリッド技術のさらなる普及を推進する見込みである。

2025年8月、シュナイダーエレクトリック(フランス)は主要通信事業者との提携を拡大し、スマートグリッド向け接続ソリューションを強化した。この協業により、IoTデバイスのエネルギーエコシステムへの統合が促進され、データ交換と運用効率の向上が期待される。シュナイダーの接続性への戦略的注力は、エネルギー分野におけるデジタル化の拡大傾向と合致し、将来の成長に向けた有利な立場を確立している。

2025年11月現在、スマートグリッド・ネットワーキング市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進し、サービス提供を強化している。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能なソリューション提供能力への焦点へと移行する可能性が高い。この変化は市場力学を再定義し、競争優位性を維持するため、企業に研究開発や協業への投資を迫る可能性がある。

業界動向

日本スマートグリッド・ネットワーキング市場における最近の動向として、東京電力は先進技術導入による送電網効率化プロジェクトを開始した。中部電力と北海道電力もエネルギー管理ソリューションに焦点を当て、スマートメーター技術へ多額の投資を行っている。

特筆すべきは、2023年8月に日立製作所が日本電気株式会社と相互運用可能なスマートグリッドソリューション構築で提携を発表した点である。さらに東芝株式会社は、日本のエネルギー政策に沿った持続可能な開発を重視し、再生可能エネルギー統合の改善を目指す様々な協業に関与している。M&Aの文脈では、パナソニック株式会社が2023年6月に再生可能エネルギースタートアップの主要株式を取得した事例が、業界における統合傾向を象徴している。

しかしながら、主要電力会社間での大規模な合併は近年見られない。市場は、再生可能エネルギー源の促進と2050年までのカーボンニュートラル達成を目指す政府主導の施策により成長を遂げている。主要プレイヤーはまた、送電網の信頼性とセキュリティを強化する革新的技術を探求しており、これが市場全体の動向に顕著な影響を与えている。

将来展望

日本のスマートグリッド・ネットワーキング市場の将来展望

日本のスマートグリッド・ネットワーキング市場は、技術進歩と規制支援を原動力として、2024年から2035年にかけて10.32%のCAGRで成長する見込みである。

新たな機会は以下の分野に存在する:

- 高度な計測インフラソリューションの開発

- グリッド最適化のためのAI駆動型分析の統合

- スマートグリッド保護のためのサイバーセキュリティサービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本スマートグリッドネットワーク市場 ハードウェア展望

- ケーブル

- コントローラー

- ルーター

- スマートメーター

- スイッチ

- その他

日本スマートグリッドネットワーク市場 サービス展望

- コンサルティング

- ネットワーク計画

- 設計・統合

- ネットワークリスク・セキュリティ評価

- ネットワーク保守・サポート

- その他

日本スマートグリッドネットワーク市場 ソフトウェア展望

- ネットワークパフォーマンス監視

- IPアドレス管理

- ネットワークトラフィック管理

- ネットワークデバイス管理

- ネットワーク構成管理

- ネットワークセキュリティ管理

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、ハードウェア別(百万米ドル)

- 4.1.1 ケーブル

- 4.1.2 コントローラ

- 4.1.3 ルーター

- 4.1.4 スマートメーター

- 4.1.5 スイッチ

- 4.1.6 その他

- 4.2 情報通信技術、ソフトウェア別(百万米ドル)

- 4.2.1 ネットワークパフォーマンス監視

- 4.2.2 IPアドレス管理

- 4.2.3 ネットワークトラフィック管理

- 4.2.4 ネットワークデバイス管理

- 4.2.5 ネットワーク構成管理

- 4.2.6 ネットワークセキュリティ管理

- 4.2.7 その他

- 4.3 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.3.1 コンサルティング

- 4.3.2 ネットワーク計画

- 4.3.3 設計・統合

- 4.3.4 ネットワークリスク・セキュリティ評価

- 4.3.5 ネットワーク保守・サポート

- 4.3.6 その他

- 4.1 情報通信技術(ICT)、ハードウェア別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ゼネラル・エレクトリック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シュナイダーエレクトリック(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Itron(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ハネウェル(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ABB(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 シスコシステムズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ランディス・アンド・ジャイヤー(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 シーメンス(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(ハードウェア別)

- 6.3 日本市場分析(ソフトウェア別)

- 6.4 日本市場分析(サービス別)

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、ハードウェア別、2024年(%シェア)

- 6.12 情報通信技術、ハードウェア別、2024年~2035年 (百万米ドル)

- 6.13 情報通信技術(ICT)、ソフトウェア別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、ソフトウェア別、2024年から2035年(百万米ドル)

- 6.15 サービス別情報通信技術、2024年(シェア)

- 6.16 サービス別情報通信技術、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 ハードウェア別、2025-2035年(百万米ドル)

- 7.2.2 ソフトウェア別、2025-2035年(百万米ドル)

- 7.2.3 サービス別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携