❖本調査資料に関するお問い合わせはこちら❖

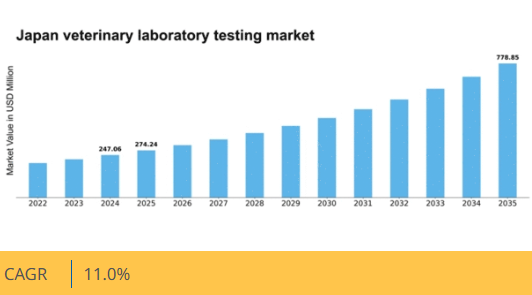

マーケットリサーチフューチャーの分析によると、獣医検査市場規模は2024年に2億4706万米ドルと推定された。獣医検査市場は、2025年の2億7424万米ドルから2035年までに7億7885万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11%を示すと予測されている。

主要市場動向とハイライト

日本の獣医検査市場は、技術進歩と動物健康への意識向上を背景に堅調な成長を遂げている。

- 技術進歩により獣医検査市場の診断能力が向上している。

- 予防医療検査分野が最大規模を占め、ペットの積極的な健康管理への移行を反映している。

- 分子診断分野は精度と効率性により、最も急速な成長が見込まれる。

- ペット飼育数の増加と診断技術の進歩が、市場拡大を推進する主要な要因である。

日本獣医検査市場

CAGR

11.0%

市場規模と予測

2024年市場規模247.06 (百万米ドル)2035年市場規模778.85 (百万米ドル)CAGR (2025 – 2035)11.0%

主要企業

Idexx Laboratories (US), Zoetis (US), Neogen Corporation (US), Virbac (FR), Heska Corporation (US), Thermo Fisher Scientific (US), Randox Laboratories (GB), Boehringer Ingelheim (DE), MediVet (AU)

日本の獣医検査市場動向

日本の獣医検査市場は現在、ペット飼育数の増加と動物健康への意識向上を背景に顕著な成長を遂げている。ペットを飼う世帯が増えるにつれ、診断サービスの需要が急増し、動物病院は検査能力の拡充を迫られている。この傾向は、検査の精度と速度を向上させる技術進歩によってさらに後押しされている。加えて、日本政府は動物福祉の促進に積極的に取り組んでおり、動物健康モニタリングに関する規制が強化されている。その結果、獣医検査機関はこれらの進化する基準に対応し、信頼性が高くタイムリーな検査サービスを提供できるよう適応している。さらに、獣医検査市場では予防医療への移行が進んでいる。獣医師は、潜在的な健康問題が悪化する前に検出するため、定期検査を推奨するケースが増加している。この予防的アプローチは動物の健康に有益であるだけでなく、ペットオーナーの長期的な治療費削減にもつながる。さらに、獣医療現場における遠隔医療の導入により、遠隔相談が可能となり、必要な検査に関する迅速な意思決定が実現しています。こうしたトレンドが継続する中、獣医検査市場は持続的な成長が見込まれており、日本のペットケアの変容する動向を反映しています。

技術的進歩

獣医検査市場は、急速な技術革新の恩恵を受けています。新たな診断ツールや自動化システムが検査の効率性と精度を向上させています。こうした進歩により検査機関は検体をより迅速に処理でき、獣医師や飼い主への結果提供が早まっています。

予防医療への注目の高まり

獣医療分野では予防的健康対策への重視が増しています。獣医師が疾病の早期発見を推奨する中、定期検査が標準的な慣行となりつつあります。この傾向は動物の健康全般を改善し、長期的な医療費を削減する可能性が高いです。

規制変更

最近の規制動向が獣医検査市場を形作っている。日本政府は動物健康監視の厳格なガイドラインを実施しており、検査機関は検査プロトコルの強化を迫られている。これらの規制への順守は、獣医療の高水準維持に不可欠である。

日本獣医検査市場の推進要因

ペット飼育率の上昇

日本におけるペット飼育率の上昇傾向は、獣医検査市場にとって重要な推進要因と見られる。より多くの世帯がペットを飼うにつれ、検査を含む獣医療サービスの需要は増加する見込みである。最近の統計によると、日本の世帯の約40%がペットを飼っており、犬と猫が最も人気がある。この増加するペット人口は定期的な健康診断と診断検査を必要とし、市場を拡大させる。さらに、ペットオーナーは予防医療の重要性に対する認識を高めており、定期的な検査の増加につながる可能性がある。この傾向は、飼い主がペットの健康と福祉を確保しようとするにつれ、獣医検査市場が成長を続けることを示唆している。

ペット保険の成長

日本におけるペット保険の普及拡大は、獣医検査市場の主要な推進力として台頭している。獣医療費をカバーする保険契約を選択する飼い主が増えるにつれ、ペットの検査サービスを利用する可能性が高まる。この傾向は予防医療への移行を示しており、保険加入者は定期的な健康診断や診断検査への投資をより積極的に行う傾向がある。日本のペット保険市場は着実に成長を続けており、推定市場規模は1,000億円を超える。この成長は、保険の普及が進むにつれて獣医検査市場が診断サービス需要の増加から恩恵を受け、最終的にペットの健康状態改善につながる可能性を示唆している。

動物の健康に対する意識の高まり

日本のペットオーナーの間で動物の健康の重要性に対する認識が高まっており、これが獣医検査市場に好影響を与えている。定期的な健康診断や早期疾患発見の利点について飼い主の知識が増すにつれ、検査需要は増加すると予想される。この傾向は、責任あるペット飼育を促進する様々なキャンペーンや教育プログラムによって支えられている。さらに、糖尿病や肥満などのペットの慢性疾患の増加は、検査を通じた定期的なモニタリングを必要としています。その結果、飼い主がペットの健康維持のために積極的な対策を求めるようになり、この意識の高まりが獣医検査市場の成長を促進する可能性が高いです。

診断技術の進歩

診断ツールと手法における技術革新が、獣医検査市場を変革している。PCR装置や自動分析装置などの先進診断機器の導入は、検査結果の精度と速度を向上させる。これらの進歩は動物へのケアの質を高めるだけでなく、獣医療の効率性も向上させる。日本では、こうした技術的改善を背景に、獣医診断市場は今後数年間で約8%のCAGRで成長すると予測されている。さらに、遠隔診断のためのテレメディシンやデジタルプラットフォームの統合により、獣医療サービスの提供範囲がさらに拡大し、全国のペットオーナーが検査をより利用しやすくなる見込みです。

獣医療実践に対する規制面の支援

日本の規制環境は獣医療実践を支援する方向へ進化しており、これは獣医検査市場に好影響を与える可能性があります。政府による獣医診断製品・サービスの承認プロセス簡素化に向けた最近の取り組みは、市場へのアクセス向上につながるでしょう。さらに、獣医学におけるエビデンスに基づく診療の活用を促進する規制は、獣医師が検査を標準的な診療の一部として活用するよう促す。こうした規制支援は、獣医検査室や診断サービスへの投資増加につながり、市場拡大に寄与する可能性がある。これらの規制への順守が標準化されるにつれ、サービス提供の充実と動物の健康状態改善を原動力として、獣医検査市場は成長を遂げると見込まれる。

市場セグメント分析

日本獣医検査市場 セグメント分析

日本獣医検査市場セグメント分析

獣医検査市場 動物種別分析

獣医検査市場 動物種別分析

日本獣医検査市場は、動物種別セグメントに焦点を当て、伴侶動物と家畜の両方に対応する多様な検査サービスを提供している。犬、猫、エキゾチックアニマルなどのペットを含む伴侶動物セグメントでは、日本におけるペット飼育の増加傾向に伴い、獣医療費支出が大幅に増加している。

可処分所得の増加と動物の健康・福祉に対する意識の高まりがこうした傾向に寄与しており、診断検査、疾病モニタリング、予防医療などの検査サービス需要を後押ししている。一方、家畜セグメントは、農場の動物の健康と生産性を監視する上で不可欠であり、食料安全保障と公衆衛生を確保する上で重要な役割を果たしている。

この分野では、家畜の健康維持や人獣共通感染症リスク低減に不可欠な疾病検出・予防の重要性が強調される。日本政府はバイオセキュリティと動物福祉向上のための規制を積極的に導入し、獣医療サービス環境の改善を図っている。持続可能な農業への関心の高まりと先進的診断技術の採用により、家畜分野は日本の農業構造において重要な役割を担う存在となっている。

全体として、動物種別セグメントの動向は獣医療への統合的アプローチを反映し、ペットと家畜双方の福祉を確保するための包括的検査サービスの必要性を浮き彫りにしている。こうした背景から、動物健康意識の高まりと獣医学の進歩という継続的トレンドに支えられ、獣医検査市場は成長に向けた好位置にある。

獣医検査市場における技術動向

獣医検査市場における技術動向

日本の獣医検査市場、特に技術分野は、獣医診断技術の進歩に牽引され有望な成長を示している。臨床生化学分野は、動物の健康状態や代謝状態を評価し、タイムリーかつ正確な診断を可能にするため極めて重要である。一方、分子診断は感染症の遺伝子レベルでの検出を可能にし、治療判断を向上させる精密な結果を提供するため、注目を集めている。

これらの分野は総合的に、日本の動物医療水準向上において極めて重要です。ペット飼育数の増加と高品質な獣医療への需要拡大も市場を支え、検査技術への投資増加につながっています。規制上の障壁や熟練専門家の不足といった課題はあるものの、革新と効率化への追求が成長の大きな機会を生み出しています。日本の獣医検査市場は拡大を続け、効果的な疾病対策による公衆衛生の確保と並行して、動物の健康と福祉を守る上でその重要性を示している。

獣医検査市場 製品インサイト

獣医検査市場 製品インサイト

日本の獣医検査市場は、診断技術の進歩と動物の健康・福祉への関心の高まりを原動力に著しい成長を遂げている。この市場において製品は重要な役割を担っており、消耗品や機器といった必須カテゴリーを含む。検査キットや試薬などの消耗品は日常的な診断に不可欠であり、検査の効率性と正確性に大きく寄与している。分析装置や診断機器を含む機器セグメントは、検査能力の向上と迅速な結果提供により、獣医検査室を強力に支援している。

日本におけるペット飼育率の継続的な上昇と、動物の予防医療に対する意識の高まりを背景に、これらの製品への需要はさらに強化されると予想される。加えて、獣医療の促進に向けた政府の施策や研究開発への投資が、市場成長に有利な環境を創出する可能性が高い。こうした動向は、獣医療専門家とペットオーナー双方の進化するニーズに対応する中で、日本獣医検査市場が有望な成長軌道をたどることを示唆している。

主要企業と競争環境

日本の獣医検査市場は、イノベーション、戦略的提携、デジタルトランスフォーメーションへの注力によって形成される競争環境が特徴である。アイデックス・ラボラトリーズ(米国)、ゾエティス(米国)、ヴィルバック(フランス)などの主要企業は、診断精度と効率性を高める技術力を活用し、最前線に立っている。Idexx Laboratories(米国)は、研究開発への継続的な投資を通じてリーダーとしての地位を確立しており、これが市場における競争優位性を牽引しているようだ。一方、Zoetis(米国)は製品ポートフォリオの拡充、特にポイントオブケア診断分野への注力を戦略としており、これは獣医療従事者の進化するニーズに合致しているようだ。Virbac(フランス)は地域展開と流通網の強化に注力しており、日本市場でのシェア拡大への意欲を示している。

これらの企業が採用する事業戦略は、市場構造に対する微妙な理解を反映している。市場は中程度の分散状態にあるものの、少数の主要プレイヤーが支配的である。現地生産の推進とサプライチェーンの最適化は、運営効率の向上とコスト削減を図る上で、各社が採用する重要な戦略である。この集合的アプローチは、各社の市場ポジションを強化するだけでなく、イノベーションと市場ニーズへの迅速な対応が最優先される競争環境を育んでいる。

2025年9月、アイデックス・ラボラトリーズ(米国)は伴侶動物の疾病検出速度と精度向上を目的とした新診断検査キットの発売を発表した。この戦略的展開は同社の市場存在感を高め、獣医診断分野の先駆者としての評価を強化する見込みである。迅速かつ信頼性の高い診断ソリューションへの需要拡大に対応した本検査の導入は、アイデックスがこの潮流を捉える好位置にあることを示唆している。

2025年10月、Zoetis(米国)は主要技術企業と戦略的提携を結び、獣医療現場向けAI駆動型診断ツールの開発に着手した。この協業は、先進技術を獣医診断に統合する方向への転換を示唆しており、獣医師の疾病管理手法に革命をもたらす可能性がある。より正確かつ迅速な診断を実現し、動物の健康状態改善につながるため、この提携の影響は甚大である。

2025年8月、Virbac(フランス)は日本の現地診断企業を買収し製品ラインを拡大。日本市場向けカスタマイズソリューション提供能力の強化が窺える。この買収はVirbacの製品ポートフォリオを強化するだけでなく、事業活動のさらなる現地化という戦略的動きを示しており、地域市場の動向への対応力を向上させる。

2025年11月現在、獣医検査市場における競争トレンドは、デジタル化、持続可能性、AI技術の統合によってますます明確化している。急速に進化する環境下で優位性を維持するには協業が必要だと企業が認識する中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格のみに依存するのではなく、イノベーションと技術的進歩にますます依存していくと見られる。サプライチェーンの信頼性と最先端ソリューションの提供能力への重点が、この市場における将来の競争を形作る可能性が高い。

業界動向

日本の獣医検査市場における最近の動向は、この分野における著しい成長と進化を反映している。ヘスカコーポレーション、サーモフィッシャーサイエンティフィック、ゾエティスなどの企業は、動物の健康改善を目的とした先進的な診断ソリューションと技術に焦点を当て、製品提供の強化を積極的に進めている。さらに、アイデックス・ラボラトリーズやベーリンガーインゲルハイムといった主要企業は、特に規制要件の強化や獣医療サービスに対する消費者意識の高まりを受けて、研究開発(R&D)に多額の投資を行っている。

特に2023年6月には、イーライリリー・アンド・カンパニーがネオジェン・コーポレーションとの戦略的提携を発表。革新的な検査サービスを通じた食品安全性と動物福祉の向上を目指すこの動きは、市場プレイヤーがコンプライアンスと顧客ニーズへの対応を重視していることを示している。

加えて、COVID-19パンデミック下での獣医診断サービスの需要拡大により市場は大きな勢いを見せており、検査のためのより強固なインフラ整備が進んでいます。この進化する状況は、技術進歩と日本におけるペット飼育率の上昇に伴う獣医検査需要の増加によって推進されており、ラボクリンやVCAアンテックといった企業がこうしたトレンドを活かす好機となっています。

将来展望

日本の獣医検査市場 将来展望

日本の獣医検査市場は、技術進歩とペット飼育数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.0%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 遠隔診断のためのテレメディシンプラットフォームの開発

- エキゾチックペット向け専門検査サービスの拡大

- 予測的健康管理のためのAI駆動型データ分析の導入

2035年までに、獣医療ニーズの進化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

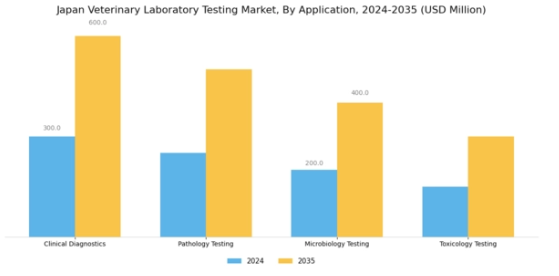

日本獣医検査市場 製品別展望

- 消耗品

- 機器

日本獣医検査市場 エンドユーザー別展望

- 動物病院・診療所

- 院内検査

- 研究機関

- 診断検査機関

日本獣医検査市場 技術別展望

- 臨床生化学

- 免疫診断

- 血液学

- 分子診断

- 尿検査

日本獣医検査市場 動物種別展望

- コンパニオンアニマル

- 畜産動物

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 産業用オートメーション・機器、動物種別(百万米ドル)

- 4.1.1 コンパニオンアニマル

- 4.1.2 家畜

- 4.2 産業用オートメーション・機器、技術別(百万米ドル)

- 4.2.1 臨床生化学

- 4.2.2 免疫診断

- 4.2.3 血液学

- 4.2.4 分子診断

- 4.2.5 尿検査

- 4.3 産業用オートメーション・機器、製品別(百万米ドル)

- 4.3.1 消耗品

- 4.3.2 機器

- 4.4 産業用自動化・機器、エンドユーザー別(百万米ドル)

- 4.4.1 動物病院・診療所

- 4.4.2 院内検査

- 4.4.3 研究機関

- 4.4.4 診断検査室 5

- 4.1 産業用オートメーション・機器、動物種別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Idexx Laboratories(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ゾエティス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ネオジェン・コーポレーション(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ヴィルバック(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヘスカ・コーポレーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サーモフィッシャーサイエンティフィック(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ランドックス・ラボラトリーズ(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ベーリンガーインゲルハイム(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 メディベット(オーストラリア)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Idexx Laboratories(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(動物種別)

- 6.3 日本市場分析(技術別)

- 6.4 日本市場分析(製品別)

- 6.5 日本市場分析(エンドユーザー別)

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、動物種別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、動物種別、2024年~2035年(百万米ドル)

- 6.14 産業用オートメーション・機器、技術別、2024年(シェア率)

- 6.15 産業用オートメーション・機器、技術別、2024年から2035年(百万米ドル)

- 6.16 産業用オートメーション・機器、製品別、2024年(シェア%)

- 6.17 産業用オートメーション・機器、製品別、2024年から2035年(百万米ドル)

- 6.18 産業用オートメーション・機器、エンドユーザー別、2024年(%シェア)

- 6.19 産業用オートメーション・機器、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 動物種別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 製品別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況