❖本調査資料に関するお問い合わせはこちら❖

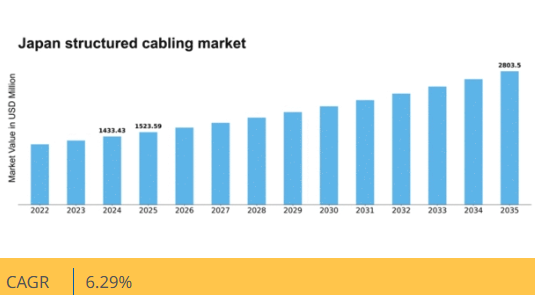

マーケットリサーチフューチャーの分析によると、構造化配線市場の規模は2024年に14億3343万米ドルと推定された。日本の構造化配線市場は、2025年の15億2359万ドルから2035年までに28億350万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.2%を示すと予測されている。

主要市場動向とハイライト

日本の構造化配線市場は、技術進歩と接続性への需要増加を原動力に成長が見込まれている。

- 技術進歩は構造化配線環境を再構築し、性能と効率性を向上させている。

- 通信分野が最大のセグメントである一方、スマートビル分野が日本で最も急速に成長している。

- 規制面の支援が、特に都市部における市場拡大に有利な環境を醸成している。

- 高速接続への需要増加とスマートシティの拡大が、市場成長を推進する主要な推進力である。

日本構造化配線市場

CAGR

6.29%

市場規模と予測

2024年市場規模1433.43 (百万米ドル)2035年市場規模2803.5 (百万米ドル)CAGR (2025 – 2035)6.29%

主要企業

CommScope (US), Belden (US), Siemon (US), Panduit (US), Legrand (FR), Schneider Electric (FR), TE Connectivity (CH), Corning (US), Nexans (FR)

日本の構造化配線市場動向

日本の構造化配線市場は現在、技術の進歩と高速データ伝送への需要増加を背景に顕著な進化を遂げている。企業や組織がデジタルインフラの拡充を続ける中、信頼性と効率性を兼ね備えた配線ソリューションの必要性が極めて重要となっている。本市場は、通信、データセンター、商業ビルなど多様な用途が特徴である。スマート技術とモノのインターネット(IoT)の統合は、シームレスな接続性とデータフローに不可欠な堅牢なケーブルシステムの必要性をさらに高めている。さらに、日本の規制環境は構造化配線市場の成長を支援するものと見られる。デジタルインフラの改善と技術革新の促進を目的とした政府の取り組みは、市場拡大に有利な環境を醸成する可能性が高い。加えて、エネルギー効率と持続可能性への関心の高まりは、これらの目標に沿った新たな配線ソリューションの開発に影響を与える可能性がある。その結果、構造化配線市場のステークホルダーはこれらのトレンドに適応し、消費者と企業の双方の進化するニーズを満たす製品を提供することが期待される。

技術的進歩

構造化配線市場では、特に光ファイバーソリューションにおいて急速な技術的進歩が起きている。これらの革新はデータ伝送速度と信頼性を向上させ、現代企業の増大する需要に応えている。組織がインフラのアップグレードを図る中、先進的な配線システムの導入は増加する見込みです。

規制面の支援

日本の政府政策は、デジタルインフラの開発をますます後押ししています。接続性の強化と技術的成長の促進を目的とした取り組みは、構造化配線市場にとって好ましい環境を提供する可能性があります。この規制面の支援は、配線ソリューションへの投資と革新の増加につながる可能性があります。

持続可能性への焦点

構造化配線市場では、持続可能性への重視が高まっています。企業は環境基準を満たすため、環境に優しい素材や省エネルギーソリューションを模索している。この傾向は、通信分野におけるカーボンフットプリント削減と持続可能な実践促進への広範な取り組みを反映している。

日本の構造化配線市場を牽引する要因

スマートシティの拡大

日本のスマートシティ開発への取り組みは、構造化配線市場を推進する重要な要素である。都市部がインフラとサービスの強化のために技術を統合するにつれ、信頼性の高い配線システムの必要性が最優先事項となる。構造化配線市場は、交通管理、公共安全、エネルギー効率化など多様なアプリケーションを支える広範な配線ネットワークを必要とするスマートシティプロジェクトへの投資から恩恵を受けると予想される。日本政府はこれらの取り組みに多額の資金を割り当てており、都市インフラの近代化への強い注力を示している。この傾向は住民の生活の質を向上させるだけでなく、スマート技術に必要な基盤を提供することで、構造化配線市場の成長に大きな機会を創出する。

リモートワークの台頭

日本におけるリモートワークへの移行は、構造化配線市場の顕著な推進要因として浮上している。組織が柔軟な勤務形態に適応するにつれ、高速インターネットとシームレスな接続性を支える信頼性の高い在宅勤務環境への需要が高まっている。この傾向は、効率的なデータ転送と通信を可能にする構造化配線ソリューションの需要急増につながっている。企業がリモートワーク環境を実現するインフラに投資し、従業員が必要なツールやリソースにアクセスできるようにするにつれ、構造化配線市場は成長が見込まれる。さらに、リモート環境における生産性とコラボレーションの維持が重視されることで、堅牢な配線システムの重要性が浮き彫りとなり、構造化配線市場に好影響を与えている。

データセキュリティへの注目の高まり

サイバー脅威の増加に伴い、データセキュリティへの重視が構造化配線市場の重要な推進力となっている。日本の組織は、データ完全性とセキュリティを損なう可能性のある旧式配線システムの脆弱性に対する認識を高めています。その結果、より安全で効率的な配線ソリューションへのアップグレード傾向が強まっています。高速接続をサポートするだけでなくセキュリティ対策を強化するインフラへの投資が進む中、構造化配線市場では需要の急増が見込まれます。この変化は、データ保護が極めて重要な金融や医療などの分野で特に顕著です。したがって、データセキュリティへの注目の高まりは、構造化配線市場に好影響を与えると予想される。

電気通信セクターの成長

日本の電気通信セクターは堅調な成長を遂げており、構造化配線市場の重要な推進力となっている。通信事業者がモバイル・インターネットサービス需要の増加に対応するためネットワークを拡張する中、効率的な配線ソリューションの必要性はますます顕在化している。構造化配線市場は、高速データ通信と接続性を支える高度な配線インフラを必要とする5G技術の導入から恩恵を受けると予測される。通信インフラへの投資は2026年までに約100億ドルに達すると見込まれ、構造化配線市場をさらに刺激する。この成長は消費者の接続性を向上させるだけでなく、企業が先進技術を活用する機会を創出し、構造化配線ソリューションの需要を牽引する。

高速接続性への需要高まり

高速インターネットとデータ転送能力への需要増加は、構造化配線市場の主要な推進要因である。日本の企業と消費者がより高速で信頼性の高い接続を求める中、先進的な配線ソリューションの必要性が明らかになっている。IoTデバイスとスマート技術の普及に牽引され、構造化配線市場は2025年から2030年にかけて年平均成長率(CAGR)約8%で成長すると予測される。この傾向は、高帯域幅と低遅延をサポートできる堅牢なケーブルシステムの導入を必要とします。さらに、日本におけるデータセンターとクラウドサービスの拡大が需要をさらに加速させており、組織はデータトラフィックを効果的に管理するための効率的なケーブルインフラを必要としています。したがって、高速接続への需要の高まりは、構造化配線市場に大きな影響を与えています。

市場セグメントの洞察

日本の構造化配線市場セグメントの洞察

日本の構造化配線市場セグメントの洞察

構造化配線市場のワイヤカテゴリーに関する洞察

構造化配線市場のワイヤカテゴリーに関する洞察

日本の構造化配線市場におけるワイヤカテゴリーセグメントは、高速データ伝送とネットワーク性能向上の需要拡大を主な要因として、現代の通信インフラにとって重要な基盤を形成している。

このセグメントは、カテゴリー5e、カテゴリー6、カテゴリー7など、さまざまなカテゴリのツイストペアケーブルで構成されており、それぞれが技術パラダイムの急速な進化に適応し、多様な帯域幅とデータレートをサポートするように設計されています。

従来の仕様から大幅な進歩を遂げたカテゴリー5eケーブルは、堅牢な性能が求められる商業環境を中心に、幅広い用途で引き続き活用されている。

一方、カテゴリー6ケーブルは、高度なネットワークアプリケーション向けにさらなる帯域幅を必要とする環境で、その強化された性能プロファイルにより注目を集めており、業務効率の最適化に注力する企業にとって不可欠な存在となっている。

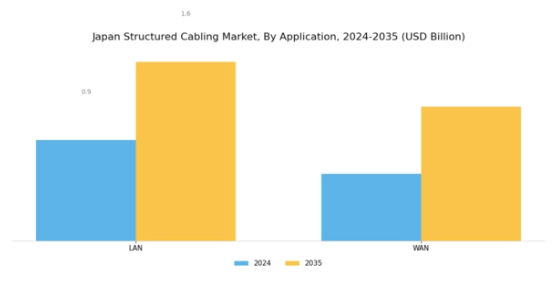

構造化配線市場におけるアプリケーションの洞察

構造化配線市場におけるアプリケーションの洞察

日本構造化配線市場のアプリケーション分野は、主に通信ネットワークに焦点を当てており、市場全体の動向において重要な役割を担っている。日本では、ローカルエリアネットワーク(LAN)とワイドエリアネットワーク(WAN)がこの分野の主要カテゴリーを占め、様々なセクター間でシームレスなデータ伝送を実現するために不可欠である。

LANシステムは企業において極めて重要であり、多数のデバイスをサポートし、局所環境内での効果的な通信を通じて業務効率を向上させます。

一方、WANシステムは地理的に分散したネットワークを接続し、特に在宅勤務の傾向が進化し続ける中で、遠隔接続とデータアクセスを必要とするビジネスを支援する上でますます重要性を増しています。

スマートシティ構想の推進と通信インフラの高度化は、LAN・WAN双方のアプリケーションにおいて堅牢な構造化配線ソリューションの需要をさらに牽引している。加えて、モノのインターネット(IoT)技術の普及拡大に伴い、途切れない接続性とデータフローを確保するための信頼性の高い配線ネットワークが不可欠となっている。

構造化配線市場における製品タイプ別インサイト

構造化配線市場における製品タイプ別インサイト

日本の構造化配線市場は、同国の通信インフラにおける重要な構成要素であり、銅線ケーブルや同軸ケーブルなど様々な製品タイプに重点が置かれている。

耐久性と信頼性で知られる銅線ケーブルは、音声・映像サービスを含む多様なアプリケーションにおけるデータ伝送に不可欠な役割を果たしており、企業間で主要な選択肢となっている。

日本の技術力向上が進む中、堅牢なインターネット接続と通信インフラのアップグレード需要の高まりを背景に、高性能銅ケーブルソリューションの需要拡大が見込まれる。

一方、放送やデータネットワークで多用される同軸ケーブルは、高周波信号の伝送と高帯域幅維持能力において極めて重要である。構造化配線システムへの統合により、住宅・商業空間における効果的な通信を実現する。

主要企業と競争環境

日本の構造化配線市場は、急速な技術進歩と高速接続ソリューションへの需要拡大を特徴とする、ダイナミックな競争環境を示している。コムスコープ(米国)、ベルデン(米国)、シュナイダーエレクトリック(フランス)などの主要企業は、イノベーションと地域拡大を活用して市場での存在感を高める戦略的立場にある。コムスコープ(米国)はデータセンターの増大する帯域幅要求に対応する次世代ケーブルソリューション開発に注力。ベルデン(米国)は製品提供における品質と信頼性への取り組みを強調。シュナイダーエレクトリック(フランス)はデジタルトランスフォーメーションを推進し、構造化配線ソリューションにスマート技術を統合することで運用効率と持続可能性を向上させている。これらの戦略が相まって、技術革新と顧客中心ソリューションを優先する競争環境を形成している。

事業戦略面では、市場需要に迅速に対応するため、製造の現地化とサプライチェーン最適化が進んでいる。市場競争構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。ただし主要企業は業界標準を設定し技術革新を牽引するため、その影響力は絶大である。この競争的相互作用がイノベーション至上主義の環境を醸成し、中小プレイヤーは適応または協業によって存在意義を維持せざるを得ない状況だ。

2025年10月、コムスコープ(米国)は5Gアプリケーション向けに設計された最新の高性能ケーブルシステムの発売を発表した。この戦略的動きは、日本における5Gインフラ需要の急増を捉え、急速に進化する分野での市場シェア拡大を図る上で重要である。本システムの導入は、コムスコープの製品ポートフォリオを強化するだけでなく、市場ニーズに応えるイノベーションへの取り組みを再確認するものである。

2025年9月、シュナイダーエレクトリック(フランス)はデータセンターのカーボンフットプリント削減を目的とした新エコ構造化配線ソリューションを発表。この取り組みは世界的なサステナビリティ潮流に沿い、環境配慮型実践への同社の戦略的焦点を反映している。持続可能性を優先することで、シュナイダーエレクトリック(フランス)は競合他社との差別化を図ると同時に、環境意識の高い消費者や企業という成長セグメントへの訴求力を高めている。

2025年8月、ベルデン(米国)は主要テクノロジー企業と戦略的提携を結び、ネットワークセキュリティを強化する統合配線ソリューションの開発に着手した。この協業は、サイバーセキュリティ分野で台頭する課題に対処するため、企業が強みを結集しようとする広範な潮流を示すものである。セキュリティに焦点を当てることで、ベルデン(米国)は市場における先進的なプレイヤーとしての地位を確立し、安全なネットワークインフラを優先する顧客層の獲得が見込まれる。

2025年11月現在、構造化配線市場の競争動向は、デジタル化、持続可能性、製品提供への人工知能(AI)統合によってますます定義されつつある。複雑な市場動向を乗り切るための協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行すると予想される。この転換は、急速に変化する環境下で競争優位性を維持するため、企業が継続的に適応し革新する必要性を強調している。

業界動向

パンデュイットは2024年2月、日本の製品ラインに最先端の装甲光ファイバーケーブルソリューションを追加した。これらのシステムは、スマートビルネットワークや産業オートメーションの厳しい要件に耐えるよう設計されている。今回の投入目的は、拡大する日本の産業用IoT市場全体における安全性と信頼性の向上にある。

2025年3月、古河電気工業は東京のスマートモビリティネットワークにおいて、日本の「デジタルガーデンシティ国家」プロジェクトの一環として、旧式インフラを拡張可能な構造化配線に置き換える大幅な進展を報告した。

2024年6月、コムスコープがSYSTIMAX構造化配線ソリューションを改良したことで、東京・大阪における主要データセンターの展開が促進され、最大40/100ギガビットスイッチの高密度化を実現。2025年4月には、日本のAI駆動型エッジコンピューティング産業の成長に伴い、シュナイダーエレクトリックの構造化配線ポートフォリオ(Actassi製品を含む)が新規データセンターの基幹基盤として採用された。

最後に、2024年11月にはネクサンズが日本北部における工場拡張を完了し、同地域全体のスマートインフラおよび通信向け構造化ネットワークアプリケーション用ケーブルの製造能力を強化した。

これらの進展は、デジタルインフラ構築の基盤となる堅牢で高性能な配線システムへの移行を、国内外のプレイヤーがどのように支援しているかを浮き彫りにしている。

将来展望

日本の構造化配線市場 将来展望

日本の構造化配線市場は、技術進歩と高速接続需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.29%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- スマートビルインフラソリューションの拡充

- 迅速な展開を可能とするモジュラー配線システムの開発

- IoT技術の配線システムへの統合

2035年までに、構造化配線市場は堅調な成長と技術統合の強化を達成すると予想される。

市場セグメンテーション

日本構造化配線市場 製品別展望

- 銅線

- 同軸ケーブル

日本構造化配線市場 用途別展望

- LAN

- WAN

日本構造化配線市場 ケーブルカテゴリ別展望

- カテゴリ5e

- カテゴリ6

- カテゴリ7

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、配線カテゴリー別(百万米ドル)

- 4.1.1 カテゴリー5e

- 4.1.2 カテゴリー6

- 4.1.3 カテゴリー7

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 LAN

- 4.2.2 WAN

- 4.3 情報通信技術、製品別(百万米ドル)

- 4.3.1 銅線

- 4.3.2 同軸ケーブル

- 4.1 情報通信技術(ICT)、配線カテゴリー別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 CommScope(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Belden(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シーモン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 パンデュイト(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ルグラン(フランス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Schneider Electric(フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 TEコネクティビティ(スイス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コーニング(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ネクサン(フランス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 CommScope(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 ワイヤカテゴリー別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 日本市場における製品別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術

- 6.9 抑制要因の影響分析:情報通信技術

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術(ICT)、有線カテゴリー別、2024年(%シェア)

- 6.12 情報通信技術(ICT)、有線カテゴリー別、2024年から2035年(百万米ドル)

- 6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.15 情報通信技術(ICT)、製品別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、製品別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 配線カテゴリー別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 製品別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携