❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、2024年の日本の珪砂市場規模は26億8722万米ドルと推定された。日本の珪砂市場は、2025年の28億5195万米ドルから2035年までに51億7112万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.1%を示すと予測されている。

主要市場動向とハイライト

日本の珪砂市場は、多様な産業用途と建設活動の増加に牽引され、堅調な成長を遂げている。

- 建設部門では珪砂の需要が顕著に増加しており、市場の強い成長軌道を示している。

- 産業用途の拡大が、日本の珪砂市場全体の成長に寄与している。

- 規制変更が市場動向に影響を与えており、生産・調達戦略の適応が必要となっている。

- 主要な市場推進要因には、インフラプロジェクトの増加とガラス製造からの需要拡大が含まれる。

日本珪砂市場

CAGR

6.13%

市場規模と予測

2024年市場規模2687.22 (百万米ドル)2035年市場規模5171.12 (百万米ドル)CAGR (2025 – 2035)6.13%

主要企業

U.S. Silica Holdings(米国)、Fairmount Santrol(米国)、Sibelco(ベルギー)、Covia Holdings(米国)、Badger Mining Corporation(米国)、Emerge Energy Services(米国)、Quarzwerke GmbH(ドイツ)、三菱商事(日本)、Northern Silica Corporation(カナダ)

日本の珪砂市場動向

日本の珪砂市場は現在、需要と供給の力学が変化するダイナミックな段階を経験している。様々な用途で珪砂を多用する建設セクターが、この市場の主要な推進力となっている。都市化が進むにつれ、コンクリートやガラス製造における高品質珪砂の需要は増加する見込みである。さらに、持続可能な建設手法への関心の高まりは、より環境に優しい代替品への移行を促す可能性があり、従来の珪砂調達方法に影響を与える恐れがある。建設分野に加え、珪砂の産業用途も拡大している。鋳造、石油・ガス、ろ過などの産業では、操業に珪砂を利用するケースが増加中だ。こうした用途の多様化は、堅調な市場潜在力を示唆している。加えて、日本の鉱業および環境保護に関する規制環境は、珪砂採掘の運営面に影響を与える可能性がある。企業はより厳格な規制への適応を迫られ、生産コストやサプライチェーンに影響が生じる恐れがある。総じて、珪砂市場は、規制順守と持続可能性の複雑さを乗り越えつつ、従来型および新興用途の両方によって牽引され、成長の軌道に乗っている。

建設分野からの需要増加

建設分野は、継続的な都市開発やインフラプロジェクトに牽引され、珪砂市場への重要な貢献要因である。コンクリートやガラスの需要が増加するにつれ、高品質な珪砂への需要も高まると予想される。この傾向は、建設活動と珪砂消費量の間に強い相関関係があることを示している。

産業用途の拡大

建設分野以外でも、珪砂市場は様々な産業用途で成長を遂げている。鋳造、石油・ガス、ろ過などの産業が、それぞれの特定ニーズに珪砂をますます活用している。この多様化は、より広範な市場の可能性を示唆するとともに、珪砂の汎用性を浮き彫りにしている。

規制変更の影響

日本の珪砂採掘を取り巻く規制環境は変化しつつある。採掘や環境保護に関する規制強化は、市場内の運営慣行に影響を与える可能性がある。企業はこれらの変化に適応する必要があり、生産コストやサプライチェーンの力学に影響を及ぼすかもしれない。

市場セグメントの洞察

メッシュサイズ別:70-120メッシュ(最大シェア)対 >200メッシュ(最速成長)

日本の珪砂市場では、メッシュサイズセグメントが様々な分類に大きく分散している特徴がある。このうち「70-120メッシュ」カテゴリーは、ガラス製造や建設業など幅広い産業での用途から最大の市場シェアを占める。一方、「200メッシュ超」セグメントは、需要が増加している高級ろ過システムや特殊ガラス製品などのニッチ市場に対応し、注目を集めつつある。メッシュサイズセグメントの成長傾向は、主に産業活動の活発化と、シリカ砂の応用範囲を拡大する技術進歩によって牽引されている。製造プロセスにおける品質と精度の重視が高まる中、特に「200メッシュ超」といったより細かいメッシュサイズの採用が促進されている。さらに、持続可能な材料の使用を推進する環境規制が、特殊用途および超微細シリカ砂の市場を後押しすると予想され、セグメント全体の成長をさらに加速させる見込みである。

70-120メッシュ(主流) vs. >200メッシュ(新興)

「70-120メッシュ」セグメントは、建設、電子機器、自動車など多様な産業での汎用性から、日本の珪砂市場において主流を占めています。このメッシュサイズ範囲は高品質ガラス製品の製造に最適であり、シリコーン製造における重要な構成要素です。一方、「200メッシュ超」セグメントは新興分野であり、精密ろ過や先端材料生産といった高付加価値用途に対応している。業界が性能向上のために精製材料を優先する傾向が強まる中、「200メッシュ超」セグメントの需要は急増しており、収益性と革新性を約束するより専門的な用途への移行を示している。

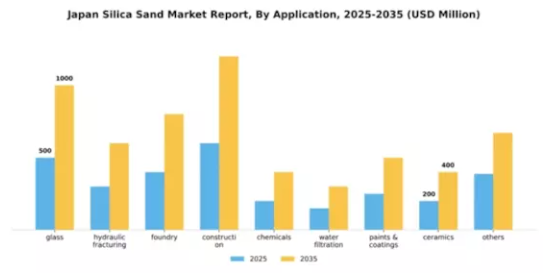

用途別:ガラス用(最大) vs. 鋳造用(急成長)

セグメント別市場シェア分布では、ガラス用シリカ砂が市場の大部分を占め、最大セグメントとなっている。鋳造用シリカ砂は規模こそ小さいものの、様々な産業における鋳造材料需要の高まりを反映したダイナミックな成長を示し、存在感を増している。成長傾向では、ガラスセグメントは建設・自動車用途における安定した需要に支えられており、これは進行中の都市化と製造プロセスの技術進歩に起因する。一方、鋳造セグメントは、製造業活動の回復とインフラ開発への投資増加の影響を受け、自動車・航空宇宙産業における応用拡大により最も急速な成長を遂げている。

ガラス(主流) vs. 鋳造(新興)

ガラスセグメントは、容器・板ガラス・ガラス繊維の製造における広範な用途と、高純度・均一性を要求する様々な厳しい用途に対応する特性により、依然として主流である。この分野は確立された産業基盤を有し、安定した産業関係とガラス技術の継続的な革新の恩恵を受けている。一方、鋳造分野は高度な鋳造技術への需要が高まる中、重要な役割を担う新興分野として台頭している。この分野は多様な産業用途に適した高品質で精密設計された砂の生産に焦点を当て、急速に進化する製造環境で求められる適応性を示している。

製造プロセス別:湿式シリカ砂(最大)対乾式シリカ砂(最速成長)

日本のシリカ砂市場では、ガラス製造や鋳造業など幅広い産業での需要を背景に、湿式シリカ砂が現在最大のシェアを占めています。一方、特定の性能特性や用途別カスタマイズを重視する分野で需要が高まる乾式シリカ砂は最速成長セグメントとして台頭しており、市場力学の変化を示しています。乾燥珪砂の成長は、高純度かつ微細粒度の砂を必要とする建設・水圧破砕分野での需要増が主な要因である。技術進歩と研究投資の増加が乾燥珪砂用途の革新をさらに推進し、その魅力を高めている。産業が進化する中、これらのセグメントは市場存在感と成長軌跡において差異化を継続すると予想される。

湿式シリカ砂(主流) vs. 乾燥シリカ砂(新興)

湿式シリカ砂は日本のシリカ砂市場において主流形態と認識され、多様な産業用途における性能特性が高く評価されている。ガラス製造、セラミックス、鋳造分野で主に使用され、水分含有量が砂の結合能力を向上させる。一方、乾燥シリカ砂は特定の粒子サイズと高純度を要求する用途向けに設計された新興の代替品と見なされている。カスタマイズされたソリューションへの需要が高まる中、特に建設および特殊産業用途において注目を集めている。両形態の競争は、企業が進化する市場要件を満たすためにそれぞれの固有の利点を活用しようとする中で、市場構造を形成しつつある。

用途別:ガラス(最大)対水圧破砕(急成長)

日本の珪砂市場では、用途セグメントごとに市場シェアが多様に分布している。ガラス産業が最大のシェアを占めており、建設や自動車用途における高品質ガラス製品への安定した需要が牽引している。これに続くのは水圧破砕法であり、シェアは小さいものの、日本のエネルギー分野が拡大を続ける中で大きな成長可能性を示している。この分野の成長傾向は主に技術進歩と産業用途の増加によって影響を受けている。ガラス産業は進行中のインフラプロジェクトと先進ガラス製品に対する消費者需要の高まりから恩恵を受けている。一方、水圧破砕法は非在来型石油・ガス埋蔵量における探査活動の活発化により急成長しており、これはエネルギー自給を目指す政府施策によってさらに後押しされている。

ガラス(主流)対 水圧破砕(新興)

ガラス分野は、建設・自動車・消費財における広範な用途を背景に、日本の珪砂市場において主導的な地位を占める。この需要は、審美的・機能的特性向上をもたらす新たなガラス技術の継続的開発によってさらに強化されている。一方、水圧破砕は新興用途として、エネルギー自立と代替採掘法への関心の高まりを反映している。掘削技術の進歩により急速に進化しており、規制上の課題はあるものの、投資と成長の魅力ある領域となっている。これらのセグメントは、市場内における伝統的用途と新興用途のダイナミックな相互作用を総合的に示している。

主要プレイヤーと競争環境

日本の珪砂市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴である。三菱商事(日本)、U.S. Silica Holdings(米国)、Sibelco(ベルギー)などの主要プレイヤーは、市場での地位強化に向けた戦略を積極的に推進している。三菱商事(日本)は製品ラインの多様化と事業拠点の拡大に注力し、U.S. Silica Holdings(米国)は生産プロセスの技術革新を重視している。Sibelco(ベルギー)は持続可能な実践に集中しており、これは消費者と規制当局双方における高まる環境意識と強く共鳴している。これらの戦略が相まって、企業は市場シェアを争うだけでなく、進化する顧客の期待に応えようと努める、ダイナミックな競争環境を形成している。

事業戦術面では、製造の現地化とサプライチェーンの最適化が、この市場で事業を展開する企業にとって極めて重要である。日本の珪砂市場の競争構造は中程度の分散状態にあり、複数の企業が大きな市場シェアを占めている。この分散化により、各社が独自の強みを活かしてニッチ分野を獲得する多様な競争戦略が可能となっている。主要企業の影響力は大きく、その事業判断が業界基準を設定し、市場動向を牽引する可能性がある。

2025年10月、三菱商事(日本)は先進的な珪砂加工技術開発のため、現地技術企業との戦略的提携を発表した。この協業は効率性向上と環境負荷低減が期待され、グローバルな持続可能性トレンドに沿うものである。本提携の戦略的重要性は、三菱商事を環境配慮型生産手法のリーダーとして位置付け、環境意識の高い顧客やステークホルダーを惹きつける潜在性にあり。

2025年9月、米国シリカ・ホールディングス(米国)は電子産業向け高純度シリカ砂製品の新ラインを発表した。この動きは製品ポートフォリオの多様化だけでなく、ハイテク用途における特殊材料の需要拡大を取り込む点で重要である。高純度製品に注力することで、品質と精度がますます重視される市場において競争優位性を強化する可能性が高い。

2025年8月、シベルコ(BE)は日本の現地シリカ砂メーカーを買収し、日本での事業拡大を図った。この買収は、同社の市場プレゼンス強化と現地ノウハウの活用を可能にする戦略的に重要な動きである。買収企業の統合により、業務の効率化とサプライチェーンの最適化が期待され、同社の地域における競争力強化につながると見込まれる。

2025年11月現在、珪砂市場ではデジタル化、持続可能性、生産プロセスへの人工知能統合を重視する傾向が見られる。企業がイノベーションと規制対応のために協業の必要性を認識する中、戦略的提携はますます重要性を増している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの側面を優先する企業が、ますます複雑化する市場で優位に立つことを示唆しています。

業界動向

日本の珪砂市場における最近の動向は顕著であり、建設や産業用途を含む様々な分野での需要増加を反映しています。三井金属鉱業や日本珪砂などの企業は、全国的なインフラプロジェクトを背景に高品位珪砂の需要増に対応するため、生産活動の拡大を報告している。東ソーやサンデンホールディングスなどの市場価値は、ガラス製造やシリコン生産における珪砂の応用拡大により成長を遂げている。

M&A活動においても顕著な動きが見られ、例えば2023年5月にはショウエイ化学工業が小規模な珪砂関連企業を買収し市場地位を強化。さらに川崎重工業は資源採掘におけるパートナーシップを模索し、操業効率の向上を図っている。こうした動きは、政府が推進する資源管理における持続可能な手法とイノベーションの取り組みと相まって、環境に配慮した珪砂生産手法への注目を高めている。

過去数年間では、2022年初頭のインフラ整備計画や採掘活動を支援する規制変更といった主要な出来事が市場構造をさらに形成し、日本の世界的なシリカ市場における地位を確固たるものにした。

将来展望

日本の珪砂市場における将来展望

日本の珪砂市場は、建設および産業用途における需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.13%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 半導体製造向け高純度珪砂の開発。

- 効率的な流通のための物流ネットワークの拡大。

- 持続可能性を高める環境配慮型採掘技術への投資。

2035年までに、珪砂市場は堅調な成長を達成し、様々な産業における主要な役割を担うと予想される。

市場セグメンテーション

日本珪砂市場 グレード別展望

- ガラス

- 鋳造

- 化学

日本珪砂市場 プロセス別展望

- 湿式珪砂

- 乾式珪砂

日本珪砂市場 メッシュサイズ別展望

- < 70メッシュ

- 70-120メッシュ

- 120-200メッシュ

- >200メッシュ

日本珪砂市場用途別見通し

- ガラス

- 水圧破砕

- 鋳造

- 建設

- 化学

- 水ろ過

- 塗料・コーティング

- セラミックス

- その他

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本シリカ砂市場、メッシュサイズ別(10億米ドル)

- 70メッシュ

- 70-120メッシュ

- 120-200メッシュ

- >200メッシュ

- 日本シリカサンド市場、グレード別(10億米ドル)

- ガラス

- 鋳造

- 化学

- 日本の珪砂市場、製造プロセス別(10億米ドル)

- 湿式珪砂

- 乾式珪砂

- 日本の珪砂市場、用途別(10億米ドル)

- ガラス

- 水圧破砕

- 鋳造

- 建設

- 化学

- 水ろ過

- 塗料・コーティング

- セラミックス

- その他

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 珪砂市場における主要成長戦略

- 競争ベンチマーキング

- 珪砂市場における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- サンデンホールディングス株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- アクアミネラルズ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ショウエイ化学工業

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 三井金属鉱業

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 住友商事

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 東ソー株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- クレーマー鉱業資源

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Sibelco Japan

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 吉野石膏

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 中央倉庫株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 川崎重工業

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 三菱商事

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 日本原鉱物

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 日本珪砂株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧

- 前提条件一覧

- 日本珪砂市場規模推計と予測、メッシュサイズ別、2019-2035年(10億米ドル)

- 日本珪砂市場規模推計と予測、グレード別、2019-2035年(10億米ドル)

- 日本珪砂市場規模推計と予測、製造工程別、2019-2035年(10億米ドル)

- 日本シリカ砂市場規模予測・推計:用途別、2019-2035年(10億米ドル)

- 製品発売/製品開発/承認

- 買収/提携