❖本調査資料に関するお問い合わせはこちら❖

日本の精密医療機器市場は、2024年の250億米ドルから2035年までに450億米ドルへ成長し、堅調な年平均成長率(CAGR)5.49%を示すと予測されております。

日本の精密医療機器市場の主な動向とハイライト

本市場は2035年までに450億米ドル規模に達すると予測されており、堅調な成長軌道を示しています。

2025年から2035年にかけて、市場は年平均成長率(CAGR)5.49%で成長すると見込まれています。

- 2024年現在、市場規模は250億米ドルと評価されており、その現状の規模と潜在的可能性を示しています。

- 医療需要の増加に伴い、先進医療技術の採用が拡大していることが、主要な市場成長要因となっております。

主要企業

Apple Inc (US), Microsoft Corp (US), Amazon.com Inc (US), Alphabet Inc (US), Berkshire Hathaway Inc (US), Tesla Inc (US), Meta Platforms Inc (US), Johnson & Johnson (US), Visa Inc (US), Procter & Gamble Co (US)

日本の精密医療機器市場の動向

日本の精密医療機器市場は、その構造を形作る重要な動向を目の当たりにしております。主要な市場推進要因の一つは、革新的な医療機器の承認プロセスを効率化することを目的とした「医療新規制」イニシアチブを通じた、政府の医療技術進歩への取り組みです。この取り組みは研究開発にとってより好ましい環境を促進し、日本の高齢化社会特有のニーズに合わせた精密医療技術への国内企業の投資を奨励しています。さらに、人工知能(AI)と機械学習を医療機器に統合する可能性も模索されています。

日本では医療が個別化に重点を置いており、これらの技術によりより正確な診断と効率的な手術が可能となります。近年、在宅医療システムの成長が顕著な現象として見られ、遠隔モニタリングやセルフケアの必要性を高めています。これは世界的な健康危機により、健康管理の利便性を求める消費者の嗜好変化も一因です。また、国内ではIT企業と医療機器メーカーとの提携が増加しており、これは先進的な素材や革新的な技術を実現する上で非常に重要です。

この傾向は、患者の予後を劇的に変える新たな診断・手術ツールの開発において重要です。日本の精密医療機器市場はこうした進展を認識し、イノベーションのペースに遅れを取らないよう、また国内特有の健康・医療課題を解決するため、あらゆる努力を払っています。

日本精密医療機器市場の推進要因

高齢化

急速な高齢化が進む日本の人口動態は、グローバルな日本精密医療機器市場産業にとって重要な推進要因となっています。高度な医療を必要とする高齢者が増加するにつれ、精密医療機器への需要は急増する見込みです。この人口動態の変化は、慢性疾患や運動機能障害など加齢に伴う健康問題に対応するため、医療技術の革新を必要としています。その結果、医療提供者がより効果的で個別化された医療ソリューションの導入を模索する中、市場は拡大し、2035年までに450億米ドルに達する可能性があります。

技術的進歩

世界の日本精密医療機器市場産業は、医療機器の有効性と精度を高める急速な技術的進歩を経験しています。人工知能、ロボット、高度な画像診断処置などの革新は、診断と治療手法を変革しています。例えば、画像診断装置へのAI統合により、より正確な疾患検出が可能となり、高齢化が進む日本のような国では極めて重要です。その結果、患者アウトカムを改善する高度な医療ソリューションへの需要拡大を反映し、市場規模は2024年に250億米ドルに達すると予測されています。

医療費支出の増加

日本における医療費支出の増加は、グローバルな日本の精密医療機器市場産業に大きな影響を与えています。政府が医療分野への資源配分を拡大するにつれ、高品質な患者ケアを保証する先進医療機器への需要も相応に高まっています。この傾向は、精密医療や個別化医療ソリューションへの投資増加に顕著に表れています。医療費支出の増加が見込まれる中、市場は大幅な成長を遂げ、2024年には推定250億米ドルに達すると予測されています。この財政的コミットメントは、医療提供の質向上における精密医療機器の重要性を裏付けています。

政府の取り組みと資金援助

政府の取り組みと資金援助は、グローバルな日本の精密医療機器市場産業を推進する上で極めて重要な役割を果たしております。日本政府は助成金や補助金を通じて医療技術の研究開発を積極的に支援し、この分野におけるイノベーションを促進しております。医療インフラの強化や精密医療の導入促進を目的としたプログラムは、こうした支援の表れです。こうした取り組みは市場の成長を刺激するだけでなく、官民の連携も促進しております。その結果、2025年から2035年にかけて市場は年平均成長率(CAGR)5.49%で成長すると予測されており、政府関与の好影響を反映しています。

精密医療への認識の高まり

医療従事者と患者双方における精密医療への認識が顕著に高まっており、これがグローバルな日本の精密医療機器市場産業を牽引しています。より多くの関係者が個別化された医療ソリューションの利点を認識するにつれ、精密医療機器への需要は増加すると予想されます。精密医療に焦点を当てた教育プログラムや会議が、この認識の高まりに寄与しており、より情報に基づいた医療決定につながっています。この傾向は市場の成長を支えると見込まれ、医療環境がより個別化されたアプローチへと進化する中、2035年までに市場規模が450億米ドルに達する可能性が予測されています。

市場セグメントの洞察

精密医療機器市場エコシステムにおける主要プレイヤーの展望

日本の精密医療機器市場は、その構造形成に重要な役割を担う多様なプレイヤーからなるエコシステムに支えられ、著しい進化を遂げております。この市場には、治療の質と患者ケアを向上させる革新的医療機器の開発に不可欠な製薬・バイオテクノロジー企業など、多くの主要ステークホルダーが含まれます。これらの企業は、精密医療と遺伝子・分子研究を融合させた先進的な治療ソリューションの創出に不可欠であり、エコシステムの成長を牽引しております。

さらに、診断機器メーカーは、疾患の早期発見と効果的な管理を可能にする診断ツールや技術を提供することで、重要な位置を占めています。個別化された治療計画を可能にする精密診断を開発することで、日本の精密医療機器市場産業に貢献しています。日本の高齢化に伴い、信頼性の高い健康診断ソリューションへの需要が高まっていることを考慮すると、診断の精度と速度への注力は極めて重要な側面です。

医療IT専門企業やビッグデータ企業も重要性を増しています。医療データ分析と情報技術を医療機器に統合する上で不可欠な役割を担い、データに基づく意思決定を通じて患者の治療成果向上を実現します。医療機器の相互運用性向上、患者モニタリングの改善、患者情報の効率的な管理促進など、日本政府が推進する医療システムのデジタル化施策と特に相乗効果を発揮する分野での貢献が挙げられます。

さらに、臨床検査室はこのエコシステムの中核を成し、治療方針決定の根拠となる必須検査の実施や、長期にわたる患者健康状態のモニタリングを担っています。精密医療技術を活用し、迅速かつ正確な検査サービスを提供する最前線に位置し、医療機器メーカーと検査サービス間の連携強化の重要性を裏付けることで、診断精度と患者管理水準の向上を牽引しています。

これらのエコシステム参加者の共同の取り組みは、規制順守、技術統合、高品質基準の維持といった既存の課題克服に向け、日本精密医療機器市場に大きな機会をもたらします。製薬企業、診断機器メーカー、IT専門家、臨床検査機関による協働イノベーションは、日本国民の進化する医療ニーズに対応できる強固な市場環境を確かなものにします。

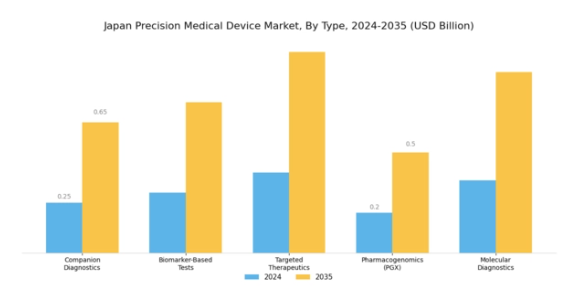

精密医療機器市場のサブ市場展望に関する洞察

日本の精密医療機器市場は、コンパニオン診断、バイオマーカーベース検査、標的治療、薬物遺伝学(PGX)、分子診断といった多様な要素によって形成される活発な状況を示しています。慢性疾患の増加傾向と個別化医療の推進が、これらの分野にとって好ましい環境を育んでいます。

コンパニオン診断は、治療に対する患者固有の反応を特定し治療効果を高める上で極めて重要です。バイオマーカーベース検査は疾患の早期発見・経過観察において重要性を増しており、遺伝子プロファイルに基づいた治療を提供する標的治療は目覚ましい成長を見せています。薬理ゲノミクス(PGX)は、遺伝子情報に基づく薬剤計画のカスタマイズにより患者アウトカムの改善が期待できる点が特徴です。一方、分子診断は迅速かつ正確な診断結果を提供するため、引き続き主導的な地位を維持しています。

これらの分野が相まって、技術進歩、規制面の支援、革新的で効率的な医療ソリューションを求める人口の増加に後押しされ、日本の精密医療機器市場全体の成長に寄与しています。これらの要素の相互作用が患者ケアを向上させ、日本の医療研究および医療提供システムの進歩を支えています。

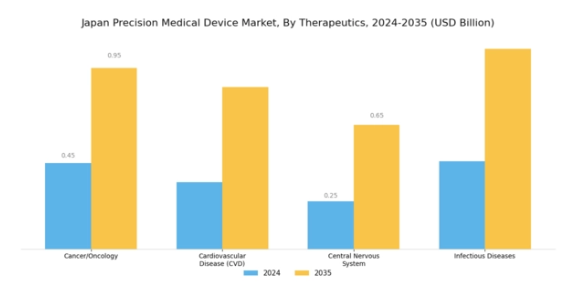

精密医療機器市場における治療展望の洞察

日本精密医療機器市場は、様々な健康問題への対応において精密医薬品の重要性が高まっていることを反映し、治療展望にますます焦点を当てています。高齢化、慢性疾患の増加、特定の病状に合わせた革新的な医療機器の開発を可能にする技術進歩などの要因が市場を牽引しています。重点分野の中でも、がん/腫瘍学は、主に高い発症率と標的療法の必要性から、重要なセグメントとして台頭しています。

循環器疾患(CVD)分野も依然として重要であり、日本における心臓関連疾患の負担増大に伴い、患者アウトカム向上のための精密な介入と医療機器が求められています。中枢神経系分野も注目されており、アルツハイマー病やパーキンソン病といった重大な課題を抱える疾患への対応が進められています。最後に、感染症分野も注目を集めております。特に近年の世界的健康危機を背景に、迅速な診断・治療ソリューションの必要性が強調されております。これらの分野は、より的確な治療法の促進と医療提供の改善を通じて、日本の精密医療機器市場の進歩的な発展に貢献しております。

日本の精密医療機器市場に関する詳細なインサイトを入手

主要プレイヤーと競争環境の分析

日本の精密医療機器市場は、技術革新、規制の進展、高品質な医療ソリューションに対する消費者需要の高まりにより、急速に進化する環境が特徴です。日本が医療インフラへの投資を継続する中、革新的な医療機器の登場は患者ケアと治療成果を変革するものと見込まれます。

この市場における競争環境の分析からは、多くの既存企業と新興企業が存在することが明らかになっており、各社は最先端技術、戦略的提携、規制順守への注力を活用して市場シェアの獲得を目指しています。

さらに、日本の高齢化と慢性疾患の増加は精密医療機器への注目度を高めており、医療提供者と患者双方の特定のニーズに応えるべく企業が競い合う競争環境を醸成しています。

メドトロニックは、日本精密医療機器市場において重要な存在感を確立し、広範な研究開発活動を通じてリーダーとしての地位を築いています。同社は、先進的な心臓デバイス、外科用器具、糖尿病管理技術を含む包括的な精密医療機器ポートフォリオで知られています。メドトロニック社の日本における強みは、強固な流通ネットワーク、現地生産体制、医療専門家や医療機関との緊密な連携にあります。

これにより、日本の医療提供者の特有の要件に応じた製品提供が可能となっています。製品の有効性と安全性の継続的な向上に向けた取り組みは、同社の革新への取り組みを如実に示しており、日本の精密医療機器分野における最先端の地位を維持しています。ブリストル・マイヤーズ スクイブ社は、主にがん治療と専門治療に焦点を当て、日本の精密医療機器市場において独自の地位を確立しています。同社は、様々な疾患のモニタリングと治療において重要な役割を果たす、幅広い先進医療機器および診断ツールを提供しています。

ブリストル・マイヤーズ スクイブ社の日本における強みは、研究開発への取り組みにあり、これにより日本の患者様と医療の特定のニーズに応える最先端のソリューションを導入することが可能となっています。

同社は市場での地位強化のため戦略的な合併・買収を進め、製品ラインの拡充とシナジー効果による業務効率の向上を図っております。この積極的な戦略により、ブリストル・マイヤーズ スクイブは競争優位性を維持しつつ、日本における精密医療機器の需要拡大に対応し、患者様の治療成果向上に貢献する革新的なソリューションを育んでまいりました。

日本精密医療機器市場の主要企業には以下が含まれます

産業動向

日本精密医療機器市場では最近、メドトロニック、東芝メディカルシステムズ、富士フイルムなどの企業が製品ラインアップの拡充を積極的に進めるなど、大きな進展が見られます。2023年9月にはテルモが製品ラインアップの拡大を発表し、革新的な技術を通じて患者ケアの向上を目指しています。キヤノンは医療分野におけるデジタルトランスフォーメーションの潮流を反映し、画像診断装置へのAI統合に注力しています。また2022年10月にはニプロが田辺三菱製薬と提携し、先進的な薬剤送達システムの開発を進めており、医薬品と医療機器の専門知識を融合させる戦略的取り組みが示されました。

医療投資の増加と高齢化社会による高度な医療ソリューションの必要性から、市場規模は継続的に拡大しています。

特にジョンソン・エンド・ジョンソンとシスメックスは、日本の人口構造特有の健康ニーズに対応するため、精密医療戦略を積極的に展開しております。こうした協業と競争が相まって、日本の精密医療機器分野における持続的な成長と革新が促進されております。

市場は堅調を維持しており、投資拡大と技術進歩がさらに進むことで、精密医療ソリューション分野における日本のリーダー的地位がさらに強化されると期待されております。

精密医療機器市場のセグメント別分析

精密医療機器市場 エコシステムプレイヤー展望

-

- 製薬・バイオテクノロジー企業

-

- 診断機器メーカー

-

- 医療IT専門企業/ビッグデータ企業

-

- 臨床検査機関

精密医療機器市場 サブマーケット展望

-

- コンパニオン診断

-

- バイオマーカーベース検査

-

- 標的治療薬

-

- 薬理ゲノミクス(PGX)

-

- 分子診断

精密医療機器市場における治療法の見通し

- がん/腫瘍学

- 心血管疾患(CVD)

- 中枢神経系

- 感染症

将来展望

日本精密医療機器市場の将来展望

日本の精密医療機器市場は、技術進歩、医療支出の増加、高齢化を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.49%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精度と効率性を高めるAI駆動型診断ツールへの投資。

- 遠隔患者モニタリングとデータ収集のためのウェアラブル医療機器の開発。

- 先進的な外科用器具を診療に統合するための医療提供者との提携拡大。

2035年までに、本市場は堅調な成長を示し、精密医療技術のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

精密医療機器市場 サブ市場見通し

- コンパニオン診断

- バイオマーカーベース検査

- 標的治療

- 薬理ゲノミクス(PGX)

- 分子診断

精密医療機器市場 治療分野の見通し

- がん/腫瘍学

- 心血管疾患(CVD)

- 中枢神経系

- 感染症

精密医療機器市場 エコシステムプレイヤーの見通し

- 製薬・バイオテクノロジー企業

- 診断企業

- 医療IT専門企業/ビッグデータ企業

- 臨床検査機関

精密医療機器市場 サブ市場見通しに関する洞察

精密医療機器市場 治療薬見通しに関する洞察

- Medtronic

- Bristol-Myers Squibb

- Canon

- ASAHI KASEI

- Toshiba Medical Systems

- Johnson and Johnson

- Terumo

- Hitachi

- Fujifilm

- Sysmex

- GE Healthcare

- Mitsubishi Tanabe Pharma

- Nipro

- Olympus

目次

エグゼクティブサマリー

市場概況

主要な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場はじめに

定義

研究の範囲

制限事項

研究方法論

概要

データ

鉱業

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次調査対象者の内訳

回答者数

予測モデル

市場規模の推定

ボトムアップ

アプローチトップダウンアプローチ

データ

三角測量法

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因

分析

バリューチェーン分析

供給者の交渉力

買い手の交渉力新規参入の脅威競合の脅威供給業者の脅威買い手の脅威供給業者の脅威

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場影響分析

地域別影響

機会及び脅威分析

日本精密医療機器

市場、エコシステムプレイヤー別見通し(10億米ドル)

製薬会社およびバイオテクノロジー企業

診断企業

医療IT専門家/ビッグ

データ企業

臨床検査室

日本精密

医療機器市場、サブ市場別見通し(10億米ドル)

コンパニオン

診断法

バイオマーカーベース検査

薬理ゲノミクス(PGX)

分子

診断学

日本

医療機器市場、治療法別見通し(単位:10億米ドル)

がん/腫瘍学

心臓血管疾患(CVD)

中枢

神経系

感染症

競合環境

概要

競合分析

市場

シェア分析

精密医療機器市場における開発件数に基づく主要企業

新製品・新サービスの

導入/展開

合弁事業

主要プレイヤー財務マトリックス

売上高

及び営業利益主要

企業 研究開発費支出。2023年

企業概要

メドトロニック

財務

概要

提供製品

開発動向

SWOT分析

主要

戦略

SWOT

分析

主要戦略

アサヒ

カセイ

財務概要

提供製品

SWOT

分析

主要戦略

提供製品

財務概要

提供製品

主要

開発動向

SWOT分析

主要戦略

財務概要

提供製品

主要戦略

財務概要

SWOT

分析

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖