❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、リチウムイオン電池リサイクル市場の規模は2024年に5億5260万米ドルと推定されております。

リチウムイオン電池リサイクル市場は、2025年の6億6566万米ドルから2035年までに42億8116万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.4%を示すと予測されています。

主要市場動向とハイライト

日本のリチウムイオン電池リサイクル市場は、規制面の支援と技術の進歩を原動力として成長が見込まれております。

- 規制面の支援により、日本における持続可能なリサイクル手法の枠組みが強化されております。

- 技術の進歩によりリサイクルプロセスが合理化され、効率性と費用対効果が向上しております。

- 環境影響に対する消費者の意識が高まっており、リサイクルソリューションへの需要が増加しております。

- 電気自動車の需要増加と政府主導の施策が、市場拡大を推進する主要な要因となっております。

主要企業

Li-Cycle(カナダ)、Umicore(ベルギー)、Redwood Materials(アメリカ)、American Battery Technology Company(アメリカ)、Battery Resourcers(アメリカ)、Duesenfeld(ドイツ)、Recupyl(フランス)、Aqua Metals(アメリカ)

日本のリチウムイオン電池リサイクル市場の動向

リチウムイオン電池リサイクル市場は、環境意識の高まりと厳格な規制を背景に顕著な成長を遂げております。日本の持続可能性への取り組みは、リサイクル率の向上と廃棄物削減を目的とした政策の実施につながっております。政府は循環型経済を積極的に推進し、メーカーに対しエコフレンドリーな取り組みの導入を促しております。この変化は、新規電池生産に不可欠な再生材料の需要増加に反映されております。その結果、企業は効率性と回収率の向上を図るため、先進的なリサイクル技術への投資を進めています。さらに、官民の連携がリチウムイオン電池リサイクル市場におけるイノベーションを促進しています。より優れたリサイクル手法の開発や、電池リサイクルの重要性に関する消費者教育を目的とした研究プロジェクトやパートナーシップが次々と生まれています。資源回収への注力は環境保護に資するだけでなく、経済的機会ももたらします。市場が進化する中、技術の進歩とリサイクルプログラムへの消費者参加の増加により、さらなる拡大が見込まれます。要約すると、リチウムイオン電池リサイクル市場は、規制枠組みと持続可能性への共同的な取り組みの影響を受け、成長軌道にあります。関係者がエコフレンドリーな解決策と資源効率を優先し続けることで、将来はさらに大きな進展が期待されます。

規制面での支援

日本政府は、電池リサイクルを促進する規制を積極的に導入しております。これらの政策は、リサイクル率の向上と環境への影響の最小化を目的としております。明確なガイドラインを確立することで、政府はメーカーに対し持続可能な取り組みの採用を促しており、これが市場の成長を牽引する可能性が高いと考えられます。

技術的進歩

リサイクル技術の革新は、リチウムイオン電池リサイクル市場を変革しております。企業は材料回収率と処理効率を向上させる先進的な手段に投資しています。こうした技術開発により、より高品質な再生材料が得られる可能性があり、メーカーにとっての魅力を高めるでしょう。

消費者の意識

消費者の間では、電池リサイクルの重要性に対する認識が高まっています。適切な廃棄方法について一般市民に周知するための啓発キャンペーンや取り組みが開始されています。この意識の高まりは、リサイクルプログラムへの参加率向上につながり、市場に好影響を与える可能性があります。

日本のリチウムイオン電池リサイクル市場の推進要因

高まる環境問題への関心

環境問題への意識の高まりが、日本のリチウムイオン電池リサイクル市場を牽引しています。電池廃棄物の生態系への影響に対する社会の懸念が増す中、責任あるリサイクルソリューションへの需要が高まっています。リチウムイオン電池の不適切な廃棄が土壌や水質汚染を引き起こす可能性があるとの報告を受け、より持続可能な手法を求める声が高まっています。この社会的変化により、消費者と企業の双方がリサイクルを優先するようになり、市場が拡大しています。さらに、電池リサイクルの利点について一般市民に周知する啓発キャンペーンが効果を上げつつあり、市場の成長をさらに促進しています。環境意識が消費者の行動や企業の社会的責任を形作り続ける中、リチウムイオン電池リサイクル市場は今後も成長を続ける見込みです。

政府の取り組みと政策

日本政府は、持続可能性と環境保護を促進するための様々な施策を実施しており、これらはリチウムイオン電池リサイクル市場に直接的な影響を与えています。電池のリサイクルを促進する政策はより厳格化され、適切な廃棄とリサイクルを義務付ける規制が設けられています。政府は2030年までにリサイクル率を50%に引き上げるという野心的な目標を設定しており、これが市場を大幅に押し上げる可能性があります。さらに、リサイクル活動に従事する企業に対する財政的インセンティブが導入され、成長をさらに刺激しています。これらの取り組みはリサイクルインフラを強化するだけでなく、電池リサイクルの重要性に関する国民の意識を高め、持続可能性の文化を育んでいます。こうした政府の支援策により、リチウムイオン電池リサイクル市場は成長が加速する見込みです。

電気自動車(EV)需要の増加

日本における電気自動車(EV)の普及拡大は、リチウムイオン電池リサイクル市場の重要な推進要因です。政府が二酸化炭素排出量削減のためEV利用を促進する中、リチウムイオン電池の需要は急増しています。2025年には、日本の道路を走るEVの台数が200万台を超えると予測されており、これにより廃電池が大幅に増加します。この傾向は、寿命を迎えた電池を管理するための効率的なリサイクルソリューションを必要とし、リサイクルサービスに対する堅調な市場を創出します。メーカーと消費者の双方が使用済み電池の持続可能な処分方法を模索する中、リチウムイオン電池リサイクル市場はEVセクターと歩調を合わせて成長することが期待されます。さらに、リサイクルされた電池からリチウムやコバルトなどの貴重な材料を回収できる可能性は、リサイクル産業の関係者にとって経済的なインセンティブとなります。

産業関係者間の連携

リチウムイオン電池リサイクル市場における様々な関係者の連携が、成長の重要な推進力として浮上しています。電池メーカー、リサイクル企業、政府機関間のパートナーシップが形成され、より効率的なリサイクルエコシステムの構築が進められています。こうした連携により、知識共有、資源の共同活用、標準化された手法の開発が促進され、リサイクル活動全体の効率性向上が期待されます。例えば、先進的なリサイクル技術やインフラへの投資を目的とした合弁事業が設立されており、回収率の向上やコスト削減につながる可能性があります。こうしたパートナーシップが強化されるにつれ、イノベーションが促進され、リチウムイオン電池リサイクル市場の拡大が推進される見込みです。これにより、持続可能な電池廃棄ソリューションに対する需要の高まりに対応することが可能となります。

リサイクルプロセスにおける技術革新

リサイクル技術の進歩は、日本のリチウムイオン電池リサイクル市場を変革しています。使用済み電池からの材料回収効率を高めるため、湿式冶金プロセスや乾式冶金プロセスといった革新的な手段が開発されています。これらの技術により、新規電池製造に不可欠なリチウム、ニッケル、コバルトなどの貴重素材を最大95%まで回収できる可能性があります。これらの技術が商業的に実現可能になるにつれ、運用コストの削減とリサイクル事業の収益性向上が期待されます。さらに、リサイクル施設への自動化と人工知能の統合により、プロセスの効率化、人件費の削減、処理能力の向上が見込まれます。結果として、リチウムイオン電池リサイクル市場はこれらの技術的進歩の恩恵を受け、製造業者と消費者双方にとってリサイクルがより魅力的な選択肢となるでしょう。

市場セグメントの洞察

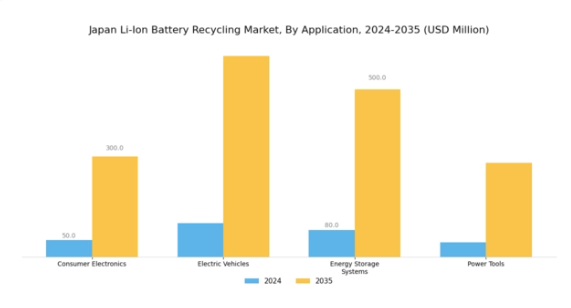

リチウムイオン電池リサイクル市場の用途別分析

日本のリチウムイオン電池リサイクル市場は、電子廃棄物の増加に伴い持続可能な廃棄物管理手法への需要が高まっていることを反映し、多様な用途を示しています。民生用電子機器の普及に伴い、スマートフォンやノートパソコンなどの機器の急速な更新サイクルにより、メーカーと消費者の双方がリチウムイオン電池のリサイクルを推進する動きが活発化しています。

電気自動車は、温室効果ガス排出削減に向けた日本の取り組みの影響を受け、最も顕著な分野の一つとして台頭しています。政府は電気自動車の普及を積極的に推進しており、これにより使用済み電池の堅牢なリサイクルプロセス確立への注目が高まり、貴重な材料の回収と環境負荷の軽減が図られています。エネルギー貯蔵システムも、太陽光や風力発電などの再生可能エネルギーソリューションへの需要増加を背景に、注目を集めています。

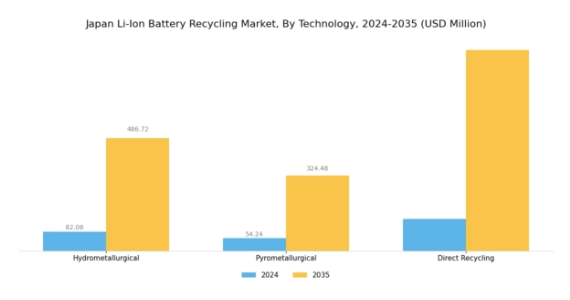

リチウムイオン電池リサイクル市場における技術的知見

日本のリチウムイオン電池リサイクル市場は、効率的なリサイクルプロセスに焦点を当てた技術の進歩により、著しい成長を遂げております。様々な手法の中でも、水溶液処理法は環境負荷を最小限に抑えながら貴重な金属を回収できる点で注目を集めております。この技術は水溶液を用いて金属を抽出するものであり、廃棄物管理における持続可能性に貢献しております。

高温処理を伴う火法処理プロセスは、電池廃棄物からの収率最大化に重要な役割を果たし、運用効率の向上を促進しております。さらに、直接リサイクルは、電池材料を完全に分解せずに再利用する革新的な手法として登場し、コスト削減と環境負荷低減を目指すメーカーにとって魅力的な選択肢となっております。

リチウムイオン電池リサイクル市場 電池種類別インサイト

日本のリチウムイオン電池リサイクル市場、特に電池の種類セグメントは、電気自動車や再生可能エネルギー貯蔵システムの普及拡大に伴い、著しい成長を遂げております。様々な電池の種類の中でも、リチウムニッケルマンガンコバルト酸化物(NMC)電池は、優れたエネルギー密度と安定性から注目を集めており、貴重な材料を回収するための特化型リサイクルプロセスの需要を牽引しております。

同様に、リン酸鉄リチウム(LFP)電池は安全性と長寿命で評価されており、商業用途での使用拡大に伴い効果的なリサイクルが重要となります。コバルト酸リチウム(LCO)は民生用電子で強い地位を占めており、リサイクル活動では供給網の課題を抱える貴重な資源であるコバルトの回収を目指しています。最後に、マンガン酸リチウム(LMO)は熱的安定性で認知され、ハイブリッド車においてますます重要性を増しています。

リチウムイオン電池リサイクル市場における最終用途別インサイト

日本のリチウムイオン電池リサイクル市場は、自動車、産業、家庭用、商業用途を含む最終用途セグメントによってますます形作られています。電気自動車の普及拡大に伴い、電池リサイクルの需要が大幅に増加しているため、自動車セクターは極めて重要な役割を担っています。日本政府は持続可能性イニシアチブを推進しており、この分野におけるリサイクルプログラムの見通しを高めています。

エネルギー貯蔵システムを含む産業セグメントも、企業が廃棄物削減とリサイクルプロセス改善を目指す中で市場成長を支えています。家庭用分野では、環境問題への意識が高まり、持続可能な解決策を求める住宅所有者が増加しており、バッテリーリサイクルが重要な関心事となっています。一方、商業セクターでは包括的な廃棄物管理戦略が採用されており、バッテリーリサイクルが主要な構成要素として組み込まれるケースが増えています。

主要企業と競争環境

リチウムイオン電池リサイクル市場は現在、持続可能な実践への需要増加と効率的な資源回収の必要性により、活発な競争環境が特徴です。Li-Cycle(カナダ)、Umicore(ベルギー)、Redwood Materials(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。Li-Cycle(カナダ)は材料回収率を最大化する革新的なリサイクル技術に注力し、Umicore(ベルギー)は確立された材料技術と持続可能性への専門性を強調しています。Redwood Materials(アメリカ)は主要自動車メーカーとの提携を活用し、使用済みバッテリーの安定供給を確保することで、循環型経済原則に基づく事業運営を強化しています。これらの戦略が相まって、持続可能性と技術進歩を志向する競争環境が形成されています。

事業戦略においては、各社が製造の現地化とサプライチェーンの最適化により効率向上とコスト削減を図っております。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要企業の影響力は依然として大きいものです。この競争構造は、電池廃棄物と資源不足という課題解決を目指す企業間のイノベーション促進と協業を促しております。

2025年10月、Li-Cycle(カナダ)は日本の新リサイクル施設開設を発表し、処理能力の大幅な増強が見込まれます。この戦略的展開は、Li-Cycleのアジアにおける事業基盤を強化するだけでなく、日本が持続可能な廃棄物管理手法を重視する姿勢とも合致します。同施設では年間最大3万トンのリチウムイオン電池を処理する見込みであり、循環型経済への貢献と新規資源への依存度低減に寄与します。

2025年9月には、ウミコア(ベルギー)が日本の主要自動車メーカーとの提携を拡大し、電気自動車用電池に特化した先進リサイクル技術の開発を進めています。この協業は、日本における急成長中のEV市場を捉えるとともに、持続可能性への取り組みを強化する上で戦略的に重要です。この提携により、ウミコアの技術と市場展開が強化され、競争優位性がさらに確固たるものとなる見込みです。

2025年8月、レッドウッド・マテリアルズ(アメリカ)は、日本における新施設設立を軸とした電池リサイクル事業の拡大に向け、1億ドルの投資を確保しました。この投資は、レッドウッド社の積極的な成長戦略とアジア市場におけるシェア拡大の意図を示すものです。新施設は雇用創出と地域経済発展に寄与すると同時に、同地域における再生電池材料の需要増加に対応することが期待されています。

2025年11月現在、リチウムイオン電池リサイクル市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携がますます一般的になりつつあります。これは、技術力と市場での存在感を高めるために協業が必要であると企業が認識しているためです。今後、競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、持続可能な実践の重要性と、資源回収の変容する状況に適応する必要性を強調しています。

日本のリチウムイオン電池リサイクル市場の主要企業には以下が含まれます

産業動向

日本のリチウムイオン電池リサイクル市場では、持続可能性と循環型経済への取り組みが重視される中、近年著しい進展が見られます。住友金属鉱業や三菱化学などの企業は、電気自動車や家電製品からの廃棄物増加に対応するため、リサイクル能力の強化を進めています。2023年6月には、豊田通商がリチウムイオン電池の回収・リサイクルプロセス改善に向け、DOWAホールディングスとの戦略的提携を発表しました。直近では、日産化学がリサイクル事業を拡大し、有価物の効率的な抽出技術への投資を進めています。

グリーン・プラネットも環境に配慮した電池リサイクル手段に注力し、着実に進展を見せています。過去数年間、環境規制の強化や政府のリサイクル推進施策により市場評価額が顕著に成長しており、パナソニックや日立製作所などの主要企業による投資がさらに促進されています。さらに、日本における電動モビリティへの移行傾向は、業界内の企業間における提携や合併を促進し、より統合的で効率的なリサイクル枠組みの構築につながっています。2022年3月にはリコーが持続可能性への取り組みを強化し、日本の炭素排出量削減への取り組みに沿ったバッテリーリサイクルプロセスの進展を推進しました。

今後の見通し

日本リチウムイオン電池リサイクル市場 将来展望

リチウムイオン電池リサイクル市場は、規制支援、技術進歩、持続可能な取り組みへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.46%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 効率性向上のための自動化リサイクル施設の開発。

- 電気自動車メーカーとの提携によるバッテリー回収プログラム。

- 回収率向上のための先進的リサイクル技術への研究開発投資。

2035年までに、本市場は大幅な成長を達成し、持続可能な取り組みのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本リチウムイオン電池リサイクル市場 エンドユース別展望

- 自動車

- 産業

- 家庭用

- 商業用

日本リチウムイオン電池リサイクル市場 技術別展望

- 湿式冶金法

- 乾式冶金法

- 直接リサイクル

日本リチウムイオン電池リサイクル市場 用途別展望

- 家電製品

- 電気自動車

- エネルギー貯蔵システム

- 電動工具

日本リチウムイオン電池リサイクル市場 電池種類別展望

- ニッケル・マンガン・コバルト酸化物リチウム電池

- リン酸鉄リチウム電池

- コバルト酸化物リチウム電池

- マンガン酸化物リチウム電池

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 建設用途別(百万米ドル)

4.1.1 家電製品

4.1.2 電気自動車

4.1.3 エネルギー貯蔵システム

4.1.4 電動工具

4.2 建設、技術別(百万米ドル)

4.2.1 水溶液製錬

4.2.2 火法製錬

4.2.3 直接リサイクル

4.3 建設、電池種類別(百万米ドル)

4.3.1 リチウムニッケルマンガンコバルト酸化物

4.3.2 リチウム鉄リン酸塩

4.3.3 リチウムコバルト酸化物

4.3.4 リチウムマンガン酸化物

4.4 建設、用途別(百万米ドル)

4.4.1 自動車

4.4.2 産業用

4.4.3 家庭用

4.4.4 商業用 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Li-Cycle(カナダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Umicore(ベルギー)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 レッドウッド・マテリアルズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アメリカン・バッテリー・技術社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 バッテリー・リソーサーズ社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 デューゼンフェルト(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 レキュピル(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アクアメタルズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 日本市場における技術別分析

6.4 日本市場における電池種類別分析

6.5 日本市場における最終用途別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設分野、用途別、2024年(シェア%)

6.13 建設分野、用途別、2024年~2035年(百万米ドル)

6.14 建設分野、技術別、2024年(シェア%)

6.15 建設分野における技術別推移(2024年~2035年)(百万米ドル)

6.16 建設分野における電池種類別推移(2024年)(シェア%)

6.17 建設分野における電池種類別推移(2024年~2035年) (百万米ドル)

6.18 建設、用途別、2024年(シェア%)

6.19 建設、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 電池の種類別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携