❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、コマース・アズ・ア・サービス市場の規模は2024年に1億3913万米ドルと推定されております。

コマース・アズ・ア・サービス市場は、2025年の1億8433万米ドルから2035年までに30億7183万米ドルへ成長し、2025年から2035年までの予測期間において32.4%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のコマース・アズ・ア・サービス市場は、技術進歩と変化する消費者嗜好に牽引され、大幅な成長が見込まれております。

- 先進技術の統合が、日本のコマース・アズ・ア・サービス環境を変革しております。

- 市場における企業にとって、顧客体験への強い注力がますます重要になっております。

- 企業が消費者の価値観に沿うことを求める中、持続可能性への取り組みが注目を集めております。

- 市場成長を推進する主な要因には、Eコマース導入の増加とカスタマイズ・パーソナライゼーションへの需要が高まっています。

主要プレイヤー

Shopify(カナダ)、BigCommerce(米国)、Salesforce(米国)、Adobe(米国)、Square(米国)、Wix(イスラエル)、Zyro(リトアニア)、Volusion(米国)、Ecwid(米国)

日本のコマース・アズ・ア・サービス市場動向

日本の企業間において柔軟かつ拡張性の高いソリューションへの需要が高まっていることから、コマース・アズ・ア・サービス市場は顕著な成長を遂げております。企業は業務の効率化、顧客体験の向上、間接費の削減を目的として、これらのサービスの採用を拡大しております。この傾向は小売業界において特に顕著であり、企業は技術を活用してシームレスなショッピング体験を創出しております。電子商取引の台頭が、この変化をさらに加速させております。組織は消費者の期待に応えるため、様々なプラットフォームやサービスの統合を模索しています。その結果、コマース・アズ・ア・サービス市場は、多くの企業にとってデジタルトランスフォーメーション戦略全体の重要な構成要素となりつつあります。さらに、データ駆動型の意思決定への重点が、コマース・アズ・ア・サービス市場の状況を形作っています。企業は分析と洞察を活用して提供内容を最適化し、顧客エンゲージメントを向上させています。このパーソナライゼーションとターゲットマーケティングへの注力は、この分野におけるさらなるイノベーションを促進する可能性が高いです。加えて、持続可能性の重要性が高まる中、多くの企業がエコフレンドリーな取り組みを導入しようと、コマース戦略へのアプローチに影響を与えています。全体として、コマース・アズ・ア・サービス市場は、企業と消費者の双方のダイナミックなニーズを反映し、継続的な進化を遂げようとしています。

先進技術の統合

コマース・アズ・ア・サービス市場では、人工知能(AI)や機械学習などの先進技術の統合がますます進んでいます。これらの革新技術により、企業はプロセスの自動化、顧客とのやり取りの強化、パーソナライズされた体験の提供が可能となります。日本の企業がこれらの技術を導入することで、業務効率の向上と競争優位性の獲得が期待されます。

顧客体験への注力

コマース・アズ・ア・サービス市場において、顧客体験の向上は最優先課題であり続けています。企業は様々なチャネルをまたいだシームレスなインタラクションを可能にするソリューションへの投資を進めています。この傾向は、消費者行動の理解がサービス提供の形成において重要な役割を果たす、より顧客中心のアプローチへの移行を示しています。

サステナビリティへの取り組み

サステナビリティはコマース・アズ・ア・サービス市場における重要な考慮事項となりつつあります。企業は、責任ある事業運営を求める消費者のニーズに応えるため、エコフレンドリーな実践やソリューションの導入を加速させています。この傾向は、環境への影響に対する意識の高まりを示しており、サービスの設計や提供方法に影響を与えています。

日本のコマース・アズ・ア・サービス市場を牽引する要因

Eコマース普及の拡大

日本におけるEコマースの急速な普及が、コマース・アズ・ア・サービス市場の主要な推進要因です。2025年時点で、日本のEコマース売上高は約2000億ドルに達すると予測されており、年間約15%の成長率を示しています。この急成長は主に消費者の行動変化に起因しており、利便性とアクセスの良さからオンラインショッピングを好む個人が増加しています。コマース・アズ・ア・サービス市場はこの傾向の恩恵を受けており、企業はオンラインプレゼンスの強化と業務効率化を追求しています。企業はECプラットフォームを効率的に管理するため、サービスとしてのソリューションをますます活用するようになり、中核事業活動に注力しながら先進技術を活用して顧客エンゲージメントと満足度の向上を図っています。

モバイルコマースの拡大

モバイルコマースの拡大は、日本のコマース・アズ・ア・サービス市場に大きな影響を与えています。人口の80%以上がスマートフォンを所有する中、モバイルショッピングは消費者にとって主要な購買チャネルとなりました。2025年には、日本の電子商取引総売上高の約50%をモバイルコマースが占めると予測されています。この変化に伴い、企業はモバイルプラットフォーム向けに最適化されたコマース・アズ・ア・サービスソリューションの導入が求められています。企業はユーザー体験向上のため、モバイルフレンドリーなインターフェースや決済ソリューションへの注力を強化しています。その結果、コマース・アズ・ア・サービス市場では、シームレスなモバイル取引を実現するサービスへの需要が急増しており、これにより企業は拡大するモバイル消費者層のより大きなシェアを獲得することが可能となります。

業務効率化への注目の高まり

業務効率化は、日本のコマース・アズ・ア・サービス市場における重要な推進要因です。企業はコスト削減と生産性向上の継続的なプレッシャーに直面しています。2025年時点で、コマース・アズ・ア・サービスソリューションを導入する企業は、最大30%の業務コスト削減を達成できると推定されています。この効率化は主に、在庫管理や注文履行など様々なプロセスの自動化によるものです。サービスとしてのモデルを活用することで、企業は業務を効率化し、間接費を削減し、リソースをより効果的に配分できます。この傾向は、競争の激しい日本市場において特に重要であり、コマース・アズ・ア・サービス市場で収益性と成長を持続させるためには、業務の卓越性が不可欠です。

規制順守とセキュリティ上の懸念

規制順守とセキュリティ上の懸念が、日本のコマース・アズ・ア・サービス市場をますます形作っています。企業がオンライン事業を拡大するにつれ、データ保護や消費者プライバシーに関する厳格な規制に直面しています。2025年には、コンプライアンス関連コストがeコマース企業の運営費の約15%を占めると予測されています。その結果、企業は組み込みのコンプライアンス機能と強固なセキュリティ対策を提供するコマース・アズ・ア・サービスソリューションに目を向けています。この傾向は、データ侵害に関連するリスクを軽減するだけでなく、消費者の信頼向上にも寄与します。規制環境が変化し続ける中、コンプライアンスを確保する能力は、コマース・アズ・ア・サービス市場で事業を展開する企業にとって重要な差別化要因となるでしょう。

カスタマイズとパーソナライゼーションへの需要

コマース・アズ・ア・サービス市場では、カスタマイズとパーソナライゼーションへの需要がますます顕著になっています。日本の消費者は、個人の好みに合わせたショッピング体験を求めています。この傾向は、パーソナライズされたマーケティング戦略を構築するためのデータ分析や人工知能の利用拡大に明らかです。2025年時点で、日本の消費者の70%がパーソナライズされた体験を提供するブランドを好むと推定されています。その結果、企業はカスタマイズされた提供を可能にするコマース・アズ・ア・サービスソリューションに投資し、顧客ロイヤルティの向上と売上拡大を図っています。競争の激しいコマース・アズ・ア・サービス市場で成功を目指す企業にとって、消費者の嗜好に適応することは極めて重要です。

市場セグメントの洞察

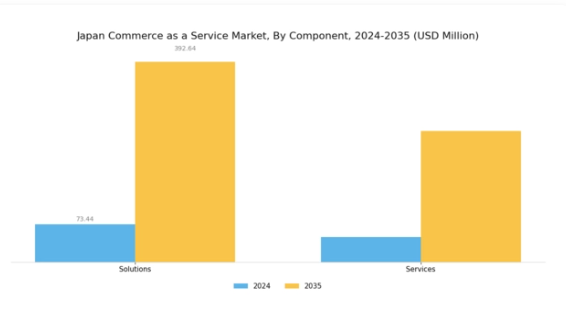

コマース・アズ・ア・サービス市場におけるコンポーネントの洞察

日本のコマース・アズ・ア・サービス市場、特にコンポーネント分野は、デジタル環境内の様々な要因の影響を受け、力強い進化を見せています。日本全国でデジタル決済ソリューションやeコマースプラットフォームの導入が増加していることから、その著しい成長軌跡が伺えます。この分野のソリューションとサービスは、企業の多様なニーズに対応し、プロセスの効率化と顧客エンゲージメントの向上を実現します。ソリューション分野では、シームレスな取引、在庫管理、顧客関係管理を可能にする多様なソフトウェアやプラットフォームが提供され、最終的に業務効率の向上を推進しています。

一方、サービス分野では、デジタルコマース環境の複雑さを乗り切ろうとする企業にとって不可欠なコンサルティング、導入支援、サポートサービスが含まれます。小売、飲食、物流などの分野における技術への依存度の高さが、革新的で効率的なコマースソリューションの需要を牽引しています。さらに、政府主導のデジタルトランスフォーメーション推進施策に支えられた日本のイノベーションへの取り組みは、日本におけるコマース・アズ・ア・サービス市場の成長を促進する好環境を醸成しております。

モバイルコマースの台頭と消費者行動の継続的な変化に伴い、企業は独自の課題に対応し、顧客体験の向上を実現する包括的なソリューションをますます求めるようになっております。その結果、顧客満足度とロイヤルティ向上の可能性を企業が認識するにつれ、技術への投資と戦略的パートナーシップの重要性がますます高まっております。総じて、コンポーネント分野は日本のコマースの未来を形作る上で重要な役割を担い、新たなトレンドや消費者ニーズに対応することで、活気ある市場環境の構築に貢献しております。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

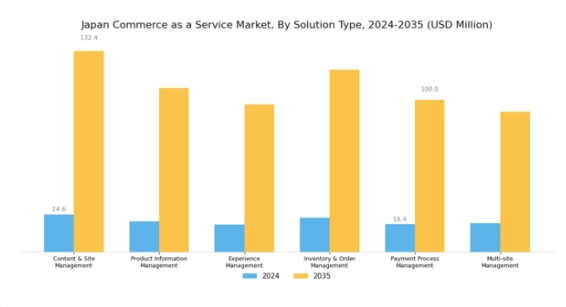

コマース・アズ・ア・サービス市場におけるソリューションタイプ別インサイト

日本のコマース・アズ・ア・サービス市場は、業務効率化に不可欠な様々なソリューション種類において、堅調な多様化を示しております。コンテンツおよびサイト管理は、企業がデジタルプレゼンスを最適化すると同時にシームレスな顧客体験を提供する上で、極めて重要な手段として際立っています。製品情報管理は、オンライン購入者にとって重要な正確な情報伝達を可能にし、購入時の信頼性を高めます。

エクスペリエンス管理は、特に日本の競争の激しい小売業界において、顧客ロイヤルティを育む魅力的なインタラクションを創出する上で不可欠です。さらに、在庫および注文管理は、タイムリーな製品供給を確保し物流を効率化するために不可欠であり、小売業者が消費者の需要に応えることを支援します。

決済プロセス管理は、安全な取引手段に依存して顧客の信頼を高め、よりスムーズなチェックアウトを実現するため、ますます重要性を増しています。最後に、マルチサイト管理は、様々なプラットフォームにわたる業務を処理する上で重要であり、急速に進化する市場において企業が効率的に規模を拡大することを可能にします。これらのソリューションは総合的に、日本のコマース・アズ・ア・サービス市場産業の全体的なダイナミクスに貢献し、多様な消費者ニーズに対応しながら、技術進歩と市場成長を推進しています。

コマース・アズ・ア・サービス市場におけるデリバリーモデルの洞察

日本のコマース・アズ・ア・サービス市場において、デリバリーモデル分野は、同地域における商取引の進化する動向を理解する上で極めて重要です。急速に成長する経済と技術への強い重視を背景に、企業は消費者体験を向上させるため、様々なデリバリーモデルを積極的に採用しています。

B2B取引は、企業間のシームレスな連携を促進し、効率性と費用対効果を高めるため、この市場において重要な役割を果たしています。一方、B2Cモデルも普及が進み、小売業者が直接消費者にリーチすることを可能にしており、日本の変化する消費者の嗜好において極めて重要な役割を果たしています。

また、マシン・ツー・マシン・コマースも変革的な側面として台頭しており、自動化とスマート技術を活用してサプライチェーンの効率性を向上させています。このモデルは機械間のリアルタイムデータ交換をサポートし、より応答性が高く適応性のあるコマースシステムを実現します。

これらの動向は、配送モデルがコマースエコシステムに不可欠となりつつあることを示しており、継続的なデジタル化が日本の様々な産業における革新と競争力を促進しています。日本がスマート技術とインフラへの投資を続ける中、企業はこれらの配送モデルを活用し、絶えず変化する日本市場の需要に応える数多くの機会を得ています。

コマース・アズ・ア・サービス市場の展開種類に関する洞察

日本のコマース・アズ・ア・サービス市場では、多様なデプロイメントタイプが展開されており、これは様々な組織の進化するビジネスニーズに適応する上で不可欠です。パブリックデプロイメントタイプは、その費用対効果と拡張性から注目を集めており、日本の多くの公共セクター企業にとって魅力的な選択肢となっています。一方、プライベートデプロイメントオプションは、特に金融や医療などデータ機密性が最優先される産業において、強化されたセキュリティとデータ管理を必要とする企業に支持されています。

ハイブリッド導入も、パブリックとプライベートの両インフラの利点を活用できる柔軟性と最適化を実現するため、好まれる選択肢として台頭しています。日本のコマース・アズ・ア・サービス市場のセグメンテーションは、組織が業務効率を推進し、固有の運用要件に合致するカスタマイズされたソリューションを求めている実態を示しています。技術革新と消費者の行動変化に後押しされ、日本の電子商取引が急成長を続ける中、適切な導入形態の種類は、市場における事業継続性と競争力を確保する上で極めて重要な要素として浮上しています。

この成長傾向は、堅牢なデジタルインフラと地域におけるクラウド技術の普及拡大によって支えられており、日本コマース・アズ・ア・サービス産業において導入形態の種類を慎重に選択することの重要性をさらに強調しています。

日本コマース・アズ・ア・サービス市場に関する詳細なインサイトを入手する

主要プレイヤーと競争環境の分析

日本のコマース・アズ・ア・サービス市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Shopify(カナダ)、BigCommerce(アメリカ)、Salesforce(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Shopify(カナダ)は、継続的なプラットフォーム強化によるイノベーションに注力し、販売者が高度な分析やAI駆動型インサイトを活用できるようにしています。一方、BigCommerce(アメリカ)は、より広範な顧客基盤を獲得するため、特にアジア地域での地域的拡大を重視しています。Salesforce(アメリカ)は、自社の顧客関係管理(CRM)機能をコマースソリューションと統合し、顧客エンゲージメントとリテンションの向上を図っています。これらの戦略が相まって、技術統合と顧客中心のソリューションを中核とした競争環境が形成されています。

この市場における主要なビジネス戦略には、地域ニーズに応じたサービスのローカライズや、効率性を追求したサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っています。しかしながら、主要プレイヤーの影響力は大きく、サービス品質や技術のベンチマークを設定しています。この競争環境は、中小企業が迅速に適応して存在意義を維持する必要性を促し、戦略的提携やニッチ市場への集中を導くケースが少なくありません。

2025年10月、Shopify(カナダ)は、日本における物流能力強化のため、主要な日本の物流プロバイダーとの提携を発表しました。この戦略的動きにより、現地事業者の業務効率化が図られ、より迅速な配送と顧客満足度の向上が可能となる見込みです。スピードと信頼性に対する消費者の期待が絶えず高まる市場において、このような提携は極めて重要です。

2025年9月、BigCommerce(アメリカ)は日本の販売業者向けに特化したプラットフォームのローカライズ版をリリースしました。現地の決済方法やコンプライアンス機能を組み込んだ本施策は、BigCommerceが地域の特性理解に注力している姿勢を示すと同時に、既存の地元企業との競争力を強化するものです。市場の特定ニーズに対応することで、BigCommerceは日本の企業における採用促進と魅力向上を図れる可能性があります。

2025年8月、セールスフォース(アメリカ)は、クライアントのEC業務を最適化する新たなAI駆動型ツール群を発表しました。この動きは、最先端技術を自社サービスに統合し、ユーザー体験全体を向上させるという同社の戦略を裏付けるものです。AI機能の導入により、事業者の意思決定プロセスが大幅に改善され、リアルタイムのデータ分析に基づく戦略の最適化が可能となるでしょう。

2025年11月現在、コマース・アズ・ア・サービス市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。サービス提供の強化において協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争上の差別化が価格のみに依存するのではなく、イノベーションと技術により重点を置く方向へ進化することが予想されます。この変化により、サプライチェーンの信頼性と技術的進歩が競争優位性の主要な原動力となる、より強靭な市場が形成される可能性があります。

日本のコマース・アズ・ア・サービス市場における主要企業には

産業動向

日本のコマース・アズ・ア・サービス市場における最近の動向は、ダイナミックかつ進化する状況を反映しています。LINEやヤフー株式会社などの企業は、消費者と企業の双方に向けた統合ソリューションを重視し、サービス提供の強化を続けています。2023年8月には、楽天株式会社が物流能力の拡大に向けた戦略的提携を発表し、EC配送サービスの効率化を目指しています。DMM株式会社はデジタルコンテンツ分野で着実に進展を遂げており、サブスクリプション型モデルの拡大に注力しています。

特筆すべきは、2023年9月にBASEが国内ECプラットフォームを買収し、市場での地位を強化したことです。さらに、バンダイナムコホールディングス傘下の株式会社バンカンカイは、小売環境にゲーミング要素を統合する新事業を開始し、エンターテインメントとコマースの融合が進んでいることを示しています。

デジタル決済ソリューションへの需要拡大を受け、メルカリやZホールディングスといった企業は金融サービスの革新を進め、顧客エンゲージメントの向上を図っています。市場評価額はここ数年で著しい成長を見せており、経済産業省の報告書では、主要プレイヤーによるデジタルトランスフォーメーションへの投資増加が指摘されています。この傾向は、技術革新が日本の小売業界における顧客体験をいかに再構築しているかを浮き彫りにしています。

今後の展望

日本のコマース・アズ・ア・サービス市場の将来展望

日本のコマース・アズ・ア・サービス市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)32.49%で成長が見込まれます。

新たな機会は以下の分野に存在します:

- パーソナライズされた顧客体験のためのAI駆動型分析の統合。

- 継続的収益のためのサブスクリプション型サービスモデルの開発。

- ユーザーエンゲージメント向上のためのモバイルコマースプラットフォームの拡大。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本のコマース・アズ・ア・サービス市場 コンポーネント別展望

- ソリューション

- サービス

日本コマース・アズ・ア・サービス市場 ソリューション種類別見通し

- コンテンツ&サイト管理

- 製品情報管理

- エクスペリエンス管理

- 在庫・注文管理

- 決済プロセス管理

- マルチサイト管理

日本コマース・アズ・ア・サービス市場 デリバリーモデル別見通し

- B2B

- B2C

- マシン間コマース

日本コマース・アズ・ア・サービス市場 デプロイメント種類別見通し

- パブリック

- プライベート

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IT)と通信技術(CT)、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、ソリューションタイプ別(百万米ドル)

4.2.1 コンテンツ&サイト管理

4.2.2 製品情報管理

4.2.3 エクスペリエンス管理

4.2.4 在庫&注文管理

4.2.5 決済プロセス管理

4.2.6 マルチサイト管理

4.3 情報通信技術、提供モデル別(百万米ドル)

4.3.1 B2B

4.3.2 B2C

4.3.3 マシン間取引(M2Mコマース)

4.4 情報通信技術(ICT)、導入種類別(単位:百万米ドル)

4.4.1 パブリック

4.4.2 プライベート

4.4.3 ハイブリッド

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Shopify(カナダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 BigCommerce(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Salesforce(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Adobe(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Square(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Wix(イスラエル)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zyro(リトアニア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Volusion(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Ecwid(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場におけるソリューションタイプ別分析

6.4 日本市場における提供モデル別分析

6.5 日本市場展開種類の分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.13 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、ソリューションの種類別、2024年(%シェア)

6.15 情報通信技術(ICT)、ソリューションの種類別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、提供モデル別、2024年(%シェア)

6.17 情報通信技術(ICT)、提供モデル別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.19 情報通信技術(ICT)、導入形態の種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 ソリューションタイプ別、2025-2035年(百万米ドル)

7.2.3 提供モデル別、2025-2035年(百万米ドル)

7.2.4 導入タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携